🏰 #44 - Bientôt une OPA sur UFF ? 📈 🏦

Bonjour à toutes & à tous, 🤗

Aujourd’hui, on fait le point sur UFF, une entreprise qui pourrait, selon certains, faire l’objet d’une OPA.

(Temps de lecture 5 minutes)

UFF - Union Financière de France Banque 🏦

Pour celles et ceux qui ne connaissent pas, UFF est une banque spécialisée dans le conseil en gestion de patrimoine, et qui propose une gamme variée de produits pour ses clients comme des OPCVMs, des assurances vies etc.

Ce qu’il faut connaître 👇

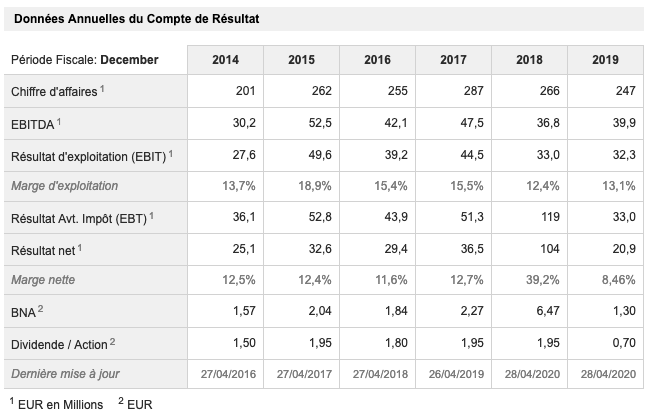

L’entreprise pèse 300 M€ en Bourse et est détenue à 75% par Aviva 🇬🇧, un géant des assurances britannique.

Quand on enlève la participation des salariés et l’auto-détention, il ne reste que 20% de flottant, c’est-à-dire, seulement 20% des actions (soit 60M€) sont réellement échangeables, ce qui veut dire que le titre est par nature peu liquide et donc plus risqué que la moyenne.

Même si le groupe a connu une légère décroissance ces dernières années, et qu’il a été impacté par la crise en 2020, le groupe est resté rentable.

En 2020, UFF a publié un résultat net de 5,6 M€.

L’élément intéressant ? 🧐

Si UFF est dans l’actualité, ce n’est pas à cause de ses résultats, de sa valorisation ou d’une potentielle amélioration de ses bénéfices, c’est à cause du rachat d’Aviva France par Aéma.

À l’occasion de la présentation des résultats semestriels du groupe Aviva 🇬🇧, en août dernier, Amanda Blanc, la directrice générale du groupe, avait annoncé vouloir recentrer les activités de son groupe sur ses principaux marchés, au Royaume-Uni, en Irlande et au Canada.

Suite à cette annonce stratégique de simplification, plusieurs ventes avaient été officialisées au cours du 3e trimestre 2020 (Aviva Singapore, Aviva Vita en Italie). Jusqu’à ce que l’avenir de la filiale française soit tranché en novembre dernier : « Je peux confirmer que nous étudions les options qui s’offrent à nous pour la France ».

Le 23 février dernier, à l’issue de 6 mois de tractations, Aéma (fusion de Aésio et Macif) a annoncé être entré en négociations exclusives avec Aviva pour acquérir la filiale française, après avoir formulé une offre estimée à 3,2 Mrds€.

Concernant UFF 🇫🇷

Une des filiales d’Aviva France est donc UFF.

Pour l’instant, nous n’avons pas de détails sur les conditions de la cession d’UFF à Aéma, cependant, d’après les récents communiqués, on est presque sûr que cette filiale d’Aviva France fait partie de la transaction.

Dans le communiqué des résultats d’UFF 👇

“Enfin, le 23 février 2021, Aviva Plc a annoncé être entré en négociations exclusives avec Aéma Groupe (créé en janvier dernier à la suite du rapprochement entre Aésio et Macif) concernant la cession de sa filiale Aviva France. Le périmètre de l'opération comprend les activités d'assurance vie, d'assurance générale et de gestion d'actifs en France, ainsi que la participation (75 %) dans UFF.” (sources ici)

L’opportunité ? 🤔

Si la cession va à son terme en France, il existe une probabilité d’OPA sur UFF.

D’après l’interview du PDG d’Aéma (lien ici), qui confirme qu’UFF fait partie de la transaction, la clôture du rachat d’Aviva France pourrait se produire “avant l’été”.

2 raisons pour cette OPA :

La première pourrait être due au changement de contrôle qui pourrait entraîner le dépôt obligatoire d’une OPA (sauf dérogation permise par l’AMF). Ce motif est incertain car l’actionnaire de UFF n’est pas la maison mère d’Aviva France, Aviva Plc 🇬🇧, mais Aviva Vie, la filiale assurance vie d’Aviva France. Il n’est donc pas possible d’avoir une certitude sur ce motif, même si certains textes de loi le laissent penser.

Une volonté d’intégration totale. Pour moi (et ce n’est que mon avis), c’est la raison la plus probable. Alors que UFF semble très intégré avec Aviva (contrats d’assurance vie UFF fourni par Aviva, beaucoup d’OPCVMs Aviva chez UFF), Aéma n’a pas intérêt à céder UFF à un tiers. Par ailleurs, l’acheteur (Aéma) est une mutuelle très intégrée avec une optique de long terme. Pour eux, je ne vois pas l’intérêt de garder la cotation en Bourse de cette filiale, surtout s’ils veulent la développer. Généralement, les groupes mutualistes aiment avoir un contrôle total de leurs filiales. Dans la vidéo plus haut, le PDG rappelle qu’il veut acquérir entièrement Aviva France (ie avec UFF) et qu’il souhaite la bienvenue à UFF dans le périmètre d’Aéma… et ce, alors que UFF n’est pas juridiquement une filiale d’Aviva, mais une entreprise indépendante cotée en Bourse qui a un actionnaire de référence à 75% (Aviva Vie). C’est une grosse nuance juridique, mais le PDG semble les considérer comme “la famille”.

La valorisation de cette OPA 💰

S’il devait y avoir une OPA, elle ne pourrait se faire qu’à un cours de Bourse supérieur au cours actuel.

Selon Challenges qui a interrogé plusieurs experts, UFF pourrait valoir entre 500 et 600 M€, alors que sa valorisation actuelle en Bourse est de 300 M€. Cela pourrait donner un cours de Bourse entre 30 et 36€.

Alors que les employés et les dirigeants d’UFF détiennent plus de 4% du capital, Aéma ne pourrait pas faire une offre au rabais pour acquérir les 25% restants, qui pourrait valoir entre 125 et 150M€ en prenant en compte la valorisation de Challenges.

Pour ma part, je pense qu’une valorisation proche des 25 € (Capitalisation de 410 M€, coût pour racheter les minoritaires : 102 M€) serait déjà bien alors que UFF n’est pas non plus la meilleure banque patrimoniale du marché français…

Le principal risque : le statu quo 😶

Alors que UFF est déjà très intégré avec son principal actionnaire Aviva France (avec ses assurances vies, et ses OPCVMs), racheter les minoritaires ne devrait pas changer grand-chose dans la gestion de UFF. Racheter les minoritaires pourrait permettre de diminuer les coûts (les coûts de la cotation en Bourse notamment), mais aussi de faire remonter entièrement (pas juste 75%) et plus facilement les bénéfices de UFF vers la maison mère (aujourd’hui que sous la forme de dividendes).

Cependant, voici 3 raisons qui pourraient pousser Aéma à ne pas déposer une OPA :

Ne pas augmenter le prix d’Achat d’Aviva. Aéma va débourser 3,2 Mrds€ pour acquérir Aviva France et certains experts considèrent ce prix élevé. Racheter en plus les minoritaires de UFF augmenterait de 100 à 150 M€ le prix de cette acquisition. Est-ce que Aéma en a les moyens ? Et surtout, est-ce que ça vaut le coup de le faire tout de suite ? (vs attendre quelques années pour que Aéma digère Aviva puis intègre par la suite UFF) ;

Garder la cotation permet à UFF de rester indépendant. UFF est un établissement à part dans la gestion patrimoniale. Il est souvent considéré comme un établissement pas très haut de gamme, ou les conseillers peuvent être très agressifs dans leurs pratiques commerciales. De la à penser qu’Aviva n’a jamais voulu réellement intégrer UFF pour éviter un risque de réputation ? Je pose la question. 💁♂️

Un business pas si intéressant ? UFF c’est principalement de la distribution (le côté commercial du business patrimonial). Alors qu’Aviva France touche déjà des commissions sur ses OPCVMs et ses assurances vie que UFF commercialise, est-ce que le rachat de UFF lui permettrait de capter une part significative supplémentaire de la chaîne de valeur (ie une part des commissions commerciales) ? J’en doute. C’est peut-être pour cette raison qu’Aviva Vie, qui détient 75% de UFF depuis 1997… n’a jamais cherché à racheter les minoritaires. UFF fait le job commercial (le plus dur ?), Aviva contrôle UFF, et fait en sorte que tous les contrats d’assurance vie passent par eux. Ainsi, Aviva garde le business le plus rentable, et laisse le business de la distribution (un peu moins rentable) dans cette filiale.

Mon scénario 💁♂️ :

Alors que Aéma semble très fort dans l’assurance-auto et la santé, ce groupe mutualiste semble moins présent dans les dommages aux professionnels et l'épargne patrimoniale (deux domaines dans lesquels Aviva est très présent). C’est pour cette raison que ce rachat semble stratégique pour Aéma.

Alors que je comprends parfaitement l’intérêt d’Aéma pour Aviva France, l’intérêt de racheter les minoritaires de UFF me semble beaucoup moins évident.

Je ne vois pas d’intérêt stratégique au rachat des minoritaires, par ailleurs, le PDG d’Aéma indique qu’il ne veut absolument pas chambouler les cultures d’entreprises internes (“garder leurs identités etc”)… de la à penser qu’il ne veut pas modifier l’équilibre actionnarial entre Aviva et UFF, il n’y a qu’un pas ?

En bref, si vous souhaitez miser sur une possible OPA de UFF par sa maison mère, vous pouvez toujours le tenter, mais cela risque de prendre du temps… Peut-être des années… Et même ne jamais arriver ! 🤷♂️

Nous rejoindre 👋

Si vous souhaitez découvrir chaque semaine des idées d’investissement avec une approche mixant les fondamentaux et le contexte de marché (comme par exemple - Une pépite de la robotique à saisir ? 🤖 🔥), vous pourriez être intéressés par notre abonnement Premium.

Rejoindre le Fortress Club Premium, c’est recevoir toutes nos idées d’investissement ou nos dossiers en temps réel, mais c’est aussi avoir accès à nos portefeuilles & à notre communauté d’investisseurs.

Tout ça, pour seulement 60€/an, soit 5€/mois ou 1€/semaine.

Si vous avez la moindre question, n’hésitez pas à m’écrire à

Je vous répondrai avec grand plaisir !

Mathieu

Et n’oubliez pas… Soyez conscient(e) des risques.

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. N’investissez que l’argent dont vous n’avez pas besoin. Les informations présentées dans notre newsletter ou sur notre site vous sont communiquées à titre purement informatif et ne constituent ni un conseil d’investissement, ni une offre de vente, ni une sollicitation d’achat. Cette newsletter est faite pour ceux qui souhaitent se lancer dans le monde de l’investissement. Il est primordial de toujours réfléchir avant d’agir dans ce domaine.