🏰 #73 - Trop tard pour investir sur Moderna ou Valneva ? 2/2 👩⚕️💉

Bonjour à toutes & à tous,

Dans cette 2e édition sur Moderna et Valneva, je vais vous parler spécifiquement de Valneva, du secteur et vous donner mon avis sur Moderna et Valneva.

Pour ceux qui débutent par mon article sur Valneva, je vous conseille également de lire ou d’écouter mon premier dossier sur Moderna car j’aborde beaucoup d’aspects qui concernent aussi Valneva. 👇

C’est parti ?

Temps de lecture : 10 mins.

La version Podcast 🎧

Cet article est aussi disponible en version podcast sur Youtube, Spotify, Apple Podcasts et sur notre site Anchor.

Valneva en Bref ? ✍️

Valneva est une société de vaccins spécialisée dans la prévention des maladies engendrant “des besoins médicaux importants et non satisfaits”. Le portefeuille de produits de Valneva inclut deux vaccins du voyageur, IXIARO®/JESPECT® contre l'encéphalite japonaise, et DUKORAL®, pour la prévention du choléra et, dans certains pays, de la diarrhée causée par l'ETEC. Le groupe dispose également d'un portefeuille de vaccins en développement dont le seul candidat vaccin en développement clinique contre la maladie de Lyme (développés avec Pfizer) ainsi que le seul candidat vaccin à injection unique contre le chikungunya. Le groupe est également en phase finale (phase 3) pour son vaccin contre le Covid.

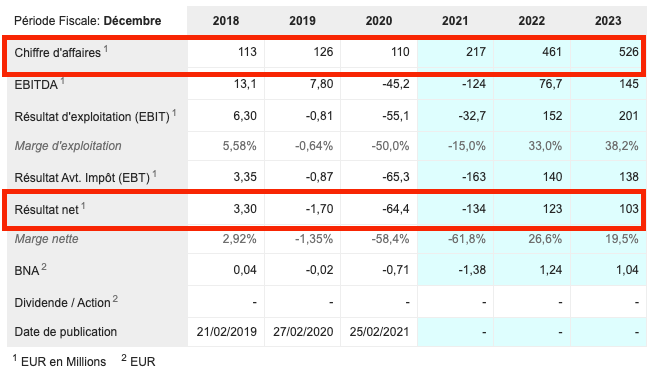

En 2021, la grande majorité des ventes du groupe (80 %) proviennent de ses 2 vaccins contre l'encéphalite japonaise, grâce notamment à un gros contrat avec l’armée américaine. Ainsi, la majorité du chiffre d’affaires est pour le moment réalisé aux US. 👇

Un point de contexte : Avant le Covid, le flux de voyageurs, allant notamment en Asie, était bien plus important qu’en 2020 ou qu’à l’heure actuelle. En conséquence, les ventes de Dukoral et de Ixiaro/Jespect à destination des voyageurs étaient bien plus importantes. Les ventes de ces 2 vaccins ont baissé de respectivement -47% et -58% en 2020. Le redressement du tourisme international, notamment à destination de l’Asie, permettra sûrement de faire redécoller les ventes de ces 2 vaccins.

Le pipeline de Valneva 🏗 :

Le pipeline de Valneva est plus concentré (c’est normal car l’entreprise est plus petite). Le groupe a principalement 3 vaccins en développement dont 2 en phase 3, celui sur le Covid et celui sur le Chikungunya. Celui sur la maladie de Lyme est en phase 2.

D’un point de vue financier 💶

Le point qui m’intéresse est principalement la trésorerie. Pourquoi ? La première raison, c’est que sur les dernières années, Valneva était faiblement rentable (en gros à l’équilibre). En conséquence, pour financer ses activités et ses projets de recherche, le groupe doit gérer au mieux sa trésorerie. Tant que le groupe ne générera pas régulièrement des bénéfices, sa situation de trésorerie sera l’élément le plus important.

L’autre point qui me fait dire que la trésorerie est très importante, est que l’entreprise est désormais valorisée presque uniquement pour son potentiel vaccin sur le covid, le reste, compte actuellement pour du beurre. Et donc, le challenge de Valneva est actuellement d’avoir les ressources pour pouvoir se développer, fabriquer et vendre beaucoup de vaccins anti-covid, mais surtout pour préparer l’après. C’est pour cette raison que le groupe profite du contexte pour lever des fonds à moins coûts (sans trop se diluer). Ces levées de fonds sont mauvaises pour les actionnaires à court terme, mais elles sont légitimes d’un point de vue gestion de l’entreprise. Ils ont raison d’en profiter.

Sur le fait que le reste du business compte désormais un peu pour du beurre, dites-vous bien que, pour un Sanofi, un vaccin anti-covid sera une cerise sur le gâteau. Pour Valneva, un vaccin anti-covid sera une énorme cerise… sur une tartelette. Dis autrement, ça serait le gâteau sur la cerise.

Alors que le groupe vient récemment de lever des fonds en s’introduisant sur le Nasdaq 🇺🇸 (sa deuxième cotation), il a une position de trésorerie disponible de près de 330 M€. Si le groupe réussit la nouvelle augmentation de capital qu’il vient d’annoncer, sa position de trésorerie pourrait atteindre les 440 M€. C’est pour moi un élément très rassurant. Le groupe profite du contexte pour augmenter ses réserves. Dites-vous aussi, qu’il les augmentera encore plus s’il arrive à vendre son vaccin anti-covid. 👍

Même si les coûts de fonctionnement ont fortement augmenté du fait du développement du vaccin anti-covid (cc👇), ces réserves semblent plus que suffisantes pour assurer la survie du groupe, mais surtout, financer son développement futur sur les prochaines années. Même si le vaccin anti-covid fait un flop (ce qui est peu probable quand même, ils vont bien arriver à en vendre), le groupe aura désormais encore plus les moyens de développer d’autres produits.

Et la valorisation ? 💎

J’ai le droit de sortir mon chapeau de magicien ? 🎩

Ce que vous pouvez constater, c’est que le cours de Bourse est passé de 2,50€ début 2020 à près de 19€ au moment ou j’écris ces lignes.

Ce qui a changé depuis 2020 ? C’est le lancement du développement de son vaccin anti-covid. Et rien d’autre.

Avant 2020, Valneva était valorisé 2,50 € par titre, pour tous ces autres vaccins déjà commercialisés ou en cours de développement.

Depuis 2020, la hausse du cours de Bourse est pour moi 100% liée au potentiel en termes de ventes de son vaccin contre le covid. Certes, le groupe a profité du contexte pour lever des fonds, et donc, il a plus les moyens de se développer dans d’autres domaines. Cependant, Valneva n’a pas lancé d’autres programmes de développement et n’a développé de nouvelles technologies qui changent la donne (ie vs Moderna).

Pour les prochaines années, le consensus table sur une forte croissance des ventes, mais aussi une explosion des bénéfices dès 2022.👇

En conséquence, la valorisation actuelle semble déjà valoriser une partie de ce potentiel (pour l’instant à confirmer). Sachant que Valneva n’est pas une “Biotech révolutionnaire” (ie qui travaille sur des nouvelles technologies) et qu’elle vise plutôt (hors covid) des niches, l’après covid pose question. Va-t-elle redevenir par la suite une simple biotech qui fait des vaccins de niche ? C’est pour cette raison (ie son potentiel postcovid) que l’entreprise ne devrait pas avoir en théorie des multiples de valorisation très élevés, qui sont plutôt réservés aux entreprises à fort potentiel. Dans le cas de Valneva, le potentiel après 2022/2023 (et le covid) pose question.

Ce qu’il faut retenir : À l’origine, Valneva est une petite entreprise spécialisée dans les vaccins de niche. Ce créneau reste son business de base. Ce même business devrait retrouver le chemin de la croissance avec le redémarrage du tourisme international et l’arrivée sur le marché de ses 2 vaccins en cours de développement. Cependant, la valorisation du groupe reflète aujourd’hui principalement le potentiel de son vaccin contre le covid. Le potentiel de croissance selon le consensus (qui reste à réaliser car aucune vente pour le moment) semble déjà bien intégré dans les cours, avec un PER proche de 20x pour 2023.

Le point commun entre Moderna et Valneva ? 💑

👉 L’évolution de leurs cours de Bourse à moyen terme (C’est-à-dire sur 2 à 3 ans) est désormais (presque) entièrement liée à l’évolution de l’épidémie.

Pour Moderna, la valorisation actuelle semble refléter les attentes du consensus, qui anticipent une baisse importante des ventes dès 2023, ainsi que sa situation de trésorerie et son pipeline.

Pour Valneva, le cours de Bourse semble également refléter les estimations du consensus, avec une importante progression des ventes d’ici 2023 et une hausse très importante des bénéfices. Sur Valneva, le reste du portefeuille de produits est devenu la cerise sur le gâteau, le gâteau étant potentiellement le vaccin contre le covid.

Le contexte actuel ? 🦠💉

Pour vous donner mon avis, je me devais de vous parler du contexte actuel épidémique.

Le premier point, qui est un fait incontestable, c’est qu’il y a un vrai effet des vaccins. Même si ce n’est pas parfait, les vaccins permettent de diminuer drastiquement les hospitalisations et la mortalité. J’ai vérifié, même Didier Raoult le dit dans ses dernières vidéos. Le vaccin protège assez bien, cependant, il n’empêche pas la contamination et la circulation.

Le 2e point, c’est que le variant mute, et pourrait continuer de muter à l’avenir. Alors que la vaccination est assez forte dans les pays développés, mais encore faible dans beaucoup de pays émergents, beaucoup de spécialistes craignent l’apparition de nouveaux variants plus dangereux. Ce qui fait dire à de nombreux spécialistes, que le COVID-19 fera sans doute partie de nos vies pour toujours (article). Il ne sera pas exactement le même, il mutera, mais il continuera de circuler. C’est donc ce 2e point, qui laisse penser que la vaccination pourrait devenir saisonnière, comme la grippe, et ça, c’est évidemment “potentiellement” une nouvelle positive pour les fabricants de vaccin, car on va avoir besoin de leurs solutions de manière récurrente.

Est-ce qu’on va devoir se faire vacciner tous les 6 mois ? Je ne le pense pas. Actuellement, il n’y a principalement que 2 vaccins sur le marché. Le vaccin d’Astrazeneca pose des problèmes surtout auprès des jeunes femmes, il n’est plus utilisé pour les personnes de moins de 50 ans, et il est globalement de moins en moins utilisé, comme le vaccin Jansen qui est basé sur la même technique. C’est donc le vaccin de Moderna et surtout celui de Pfizer qui sont utilisés.

Je tire 2 conclusions de ce phénomène :

Petit à petit, le degré de sécurité augmente. C’est normal, c’est le processus. Plus on fait de vaccins, plus on découvre au fur et à mesure de potentiels effets indésirables. Et au final, des vaccins sont retirés du marché ou déconseillés pour certaines tranches de population comme c’est le cas pour Astrazenecca et Jansen. Bref, on garde au fil du temps que les meilleurs vaccins.

Cependant, leur efficacité semble plutôt faible. Certaines études (article) commencent de démontrer que la protection de ses vaccins baisse d’une manière assez importante au bout de 6 mois… La littérature évolue beaucoup en ce moment et si certains d’entre vous veulent m’éclairer à ce sujet en commentaire, je suis preneur de vos retours. En attendant, mon ressenti est que les vaccins qu’on a actuellement sont certes efficaces mais ils ne protègent pas longtemps. En conséquence, il y a de fortes chances que d’autres vaccins, tout aussi efficace, mais surtout qui dure plus longtemps, arrivent sur le marché prochainement.

Le 3e point, c’est qu’on n’a toujours pas de traitement fiable. Il y a bien des traitements qui améliorent la survie des malades, cependant, aucun ne semble pour le moment assez efficace pour pouvoir se passer de la vaccination qui permet de diminuer les hospitalisations.

Ce qui me fait dire, que tant qu’on n’aura pas de traitement “miracle”, ou dirons-nous très efficace, se faire vacciner contre le covid a de fortes chances de faire partie de notre quotidien. Les vaccins ne sont pas LA solution, mais ils sont pour le moment un élément clé de l’arsenal pour lutter contre le covid. En conséquence, j’ai de plus en plus la conviction que les vaccins anti-covid vont devenir un business permanent.

Je ne pense pas que tout le monde va se faire vacciner tous les ans, cependant, je pense que la vaccination contre le covid pourrait être un marché similaire à la grippe, en plus important.

Similaire à la grippe, car il sera avant tout destiné aux personnes à risque (personnes âgées, comorbidités, personnel hospitalier etc.).

En plus important, car à la différence d’une grippe qui est souvent passagère, il y a des choses plus embêtantes avec le covid, même pour les plus jeunes, comme les covid longs, les pertes de goûts pendant des semaines etc. On en aura aussi peut-être besoin pour voyager.

En bref, je pense que par prudence, il va y avoir déjà beaucoup plus de personnes qui vont se faire vacciner, contre la grippe oui, mais surtout contre le covid, de manière récurrente à l’avenir.

Mon point vue 👨⚖️

Compte tenu de ce que je viens de vous dire, certains peuvent être tentés de se précipiter pour acheter du Valneva ou du Moderna. Cependant, même si ces deux entreprises sont dans un contexte global porteur, elles ont chacune des contextes spécifiques.

Commençons par Moderna 🇺🇸

Aujourd’hui, la valorisation de Moderna semble refléter les prévisions du consensus, c’est-à-dire encore 1 année (2022) ou ça marche du feu de dieu, puis à partir de 2023, ça se corse un peu, avec peut-être une diminution des ventes, et l’arrivée de la concurrence qui fait, peut-être, baisser les prix.

Ce qui permettrait de relancer le cours de Moderna, ce serait principalement que l’épidémie ne faiblisse pas, et qu’on consomme toujours autant de vaccins qu’à l'heure actuelle, voir plus. Je vous rappelle qu’on est 7,8 milliards d’êtres humains sur terre et qu’à l’heure ou je vous parle, seulement 49% de la population mondiale a reçu une première dose (38% la 2e). En conséquence, on est encore loin d’un pic de production sur les vaccins, tant la demande non satisfaite est importante et potentiellement persistante. À mon avis, ce point ne s’éclaircira pas avant mi 2022. Pour rassurer sur ce point les investisseurs, il faudra que Moderna continue de signer de nombreux contrats d’approvisionnement à un bon prix.

L’autre point qui soutiendrait le cours de Moderna serait que l’approvisionnement en vaccin reste tendu. Cela permettrait à Moderna de maintenir ses prix élevés, ce qui serait bon pour ses bénéfices, et sa position de trésorerie. Il faut pour cela qu’il n’y ait pas trop de concurrents crédibles. À mon avis, il y en aura certainement sur l’année qui vient. Je pense que l’annonce de nouveaux vaccins fera baisser momentanément le cours de Moderna. Cependant, je ne pense pas qu’il y aura suffisamment de concurrents avant plusieurs années, et il leur faudra du temps pour monter en cadence de production.

Le dernier point, c’est sur le reste du pipeline de produits. Le groupe a plein de projets en développement très prometteurs. Cependant, aucun projet n’est actuellement en phase 3, et l’avancement de ces programmes va prendre du temps. Les nouvelles sur ces programmes seront des petites cerises sur le gâteau, mais selon moi, le focus des investisseurs va rester sur les ventes de son vaccin anti-covid sur les prochains trimestres.

En conséquence, si vous êtes un investisseur de long terme (10 ans+) et que vous recherchez des entreprises prometteuses à collectionner, je pense que Moderna peut parfaitement être une de vos positions dans le secteur de la santé. Dans le contexte actuel, rentrer en DCA me paraît être une bonne idée, mais il faut avoir en tête que le cours de Bourse a des chances de varier fortement dans les 2 sens sur les 2 prochaines années.

Si vous êtes plus court moyen terme, j’aurais tendance à prendre une première position dès maintenant (1/3), puis compléter cette position sur l’année qui vient au gré de l’arrivée de certains concurrents sur le marché, qui serait un prétexte pour de petites consolidations. Malgré une récente baisse depuis ses plus hauts, le titre reste dans une tendance haussière. Il est très difficile de donner un objectif de cours mais si le consensus révise à la hausse ses prévisions de BPA pour 2023, le titre pourrait certainement revenir rapidement proche de ses plus hauts, c’est-à-dire proche des 500$.

Passons à Valneva 🇫🇷

Malgré la baisse du titre qui a suivi l’annonce d’une nouvelle augmentation de capital, la valorisation du groupe reste élevée et valorise déjà une bonne partie du potentiel de croissance attendu par le consensus d’ici 2023.

Cependant, le titre a un côté très spéculatif et il a encore beaucoup d’étapes à franchir pour matérialiser ce potentiel. Toutes ces étapes seront autant de bonnes nouvelles qui vont fournir un newsflow très positif. Dans le contexte actuel ou la valorisation représente avant tout l’opportunité du vaccin contre le covid, les nouvelles sur les autres produits seront reléguées au second rang, et ne seront que des petites cerises sur le gâteau.

Plus que sur l’évolution de l’épidémie, c’est un newsflow spécifique au développement commercial de son vaccin contre le covid qui va porter le cours de Valneva.

Et donc, voici les nouvelles qui vont soutenir le cours de Valneva sur les prochains mois :

La publication des résultats définitifs de la phase 3 du vaccin covid ;

L’annonce de la soumission aux autorités Européennes des résultats du vaccin covid, puis dans un second temps l’approbation ;

L’approbation en Grande Bretagne de ce vaccin (toujours un bon signe) ;

L’annonce de contrats de fourniture avec l’UE ou d’autres pays (chaque contrat sera une très bonne nouvelle) ;

Dans une moindre mesure, l’annonce de bonnes nouvelles (résultats positifs, contrats) sur les autres vaccins du groupe sera rassurante pour le long terme.

En conséquence, si vous êtes un investisseur de long terme (10 ans+), je ne pense pas que Valneva soit une opportunité. Hors Covid, le groupe n’a pas un pipeline très intéressant, et je manque d’élément pour être plus favorable sur ce dossier. Je pense que le groupe va arriver à se faire une place parmi les fournisseurs de vaccins anti-covid, et qu’il va trouver des débouchés à l’international, tant les besoins restent immenses. Ce qui me ferait changer d’avis, c’est si le groupe arrive à se faire une place dans la durée en tant que fournisseur de vaccin covid. C’est principalement l’après 2023 qui n’empêche d’être favorable à long terme pour le moment. Je vous le rappelle, quand je parle d’investissement de long terme à plus de 10 ans, c’est j’achète maintenant et je ne touche pas les actions pendant 10 ans.

En revanche, si vous êtes plus court-moyen terme (2 à 5 ans), j’ai clairement envie d’avoir une position spéculative en Valneva. Pourquoi ? Car l’entreprise a encore beaucoup d’étapes à franchir avant de matérialiser son potentiel. Et donc, chaque nouvelle qui permettra d’apporter de la crédibilité à ce potentiel sera certainement très appréciée des investisseurs. Je pense que l’approbation par les autorités et tous les futurs contrats que va avoir le groupe (on part de zéro je vous rappelle après la résiliation du contrat avec les anglais) seront donc autant de bonnes nouvelles qui vont soutenir les cours. Il est très difficile de donner un objectif de cours. Cependant, j’ai constaté que le consensus n’a pas relevé ses estimations de bénéfices suite à l’annonce des résultats positifs de la phase 3 👇. En conséquence, quand les résultats seront définitifs et que les premiers contrats tomberont, les analystes rehausseront certainement leurs prévisions. Ainsi, je ne serais pas surpris de voir un cours de Bourse bien plus haut (40/60€), alors que les estimations de chiffres d’affaires semblent pour le moment très prudentes après la résiliation du contrat avec la Grande-Bretagne.

Actuellement, le titre souffre de l’annonce de cette nouvelle augmentation de capital, c’est normal. Beaucoup d’investisseurs ne s’y attendaient pas. Certains en profite pour prendre des bénéfices. Cependant, une fois réalisée, même avec une décote plus importante que prévue, le cours reprendra le chemin de la hausse dans le sillage du newslfow positif qui se profile pour les prochains mois. En conséquence, je pense qu’on peut prendre une première position dès maintenant, et on complétera cette position une fois l’annonce de cette levée de fonds terminée.

Du côté des warrants, il en existe sur Moderna chez Citi à décembre 2023 (490$ - 93ZZC // 600$ - AN44C). Ces deux warrants sont à saisir dans l’idéal sur des replis du titre.

Sur Valneva, il n’existe que des turbos chez Société Générale et BNP Paribas. Ceux de Société Générale ne sont pas disponibles à l’achat pour le moment. En revanche, il y en a 2 disponibles chez BNP (TW9CB & 9RADB). Les deux ont des barrières désactivantes assez basses.

Pour celles et ceux qui ne savent pas ce qu’est un warrant 💹, vous pouvez (devez ?) lire notre dossier qui explique tout ce qu’il faut savoir sur les warrants, et comment s’en servir intelligemment. (Dossier 👉 lien ici)

Et Sanofi ? 🚨

Juste pour conclure, un petit mot quand même sur Sanofi.

Les abonnés Premium du Fortress Club le savent, c’est en ce moment une entreprise que j’aime bien, car à la différence de Moderna ou Valneva, elle a clairement un profil défensif, et qui est attractif en ce moment.

Son potentiel futur vaccin contre le covid pourrait être une cerise sur le gâteau non négligeable en termes de bénéfices.

Mais le vrai point positif, c’est que cela pourrait raviver l’intérêt des investisseurs de par le monde pour ce dossier qui a été un petit peu délaissé ces derniers temps.

Un nouveau vaccin contre le covid, disponible mondialement, serait un beau coup de projecteur sur Sanofi.

Devenez membre Premium 💎

Devenez membre Premium du Fortress Club pour 8€/mois ou 60€/an pour avoir accès :

à l’ensemble de nos dossiers ;

à notre portefeuille ;

à la communauté.👇

Si vous avez la moindre question n’hésitez pas à m’écrire à ⤵️

Au plaisir d’échanger avec vous,

Mathieu Bouchant

Et n’oubliez pas… Soyez conscient(e) des risques.

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. N’investissez que l’argent dont vous n’avez pas besoin. Les informations présentées dans notre newsletter ou sur notre site vous sont communiquées à titre purement informatif et ne constituent ni un conseil d’investissement, ni une offre de vente, ni une sollicitation d’achat. Cette newsletter est faite pour ceux qui souhaitent se lancer dans le monde de l’investissement. Il est primordial de toujours réfléchir avant d’agir dans ce domaine.

Top ! Comme toujours ! Merci pour cet article !