Voici les points de la semaine publiés dans la communauté.

Temps de lecture : 10 mins

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur ❤️ (sous le titre) ou à commenter 💬 , cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

Faut-il investir sur Airbus ? ✈️🇪🇺

Publié le 22/03/22.

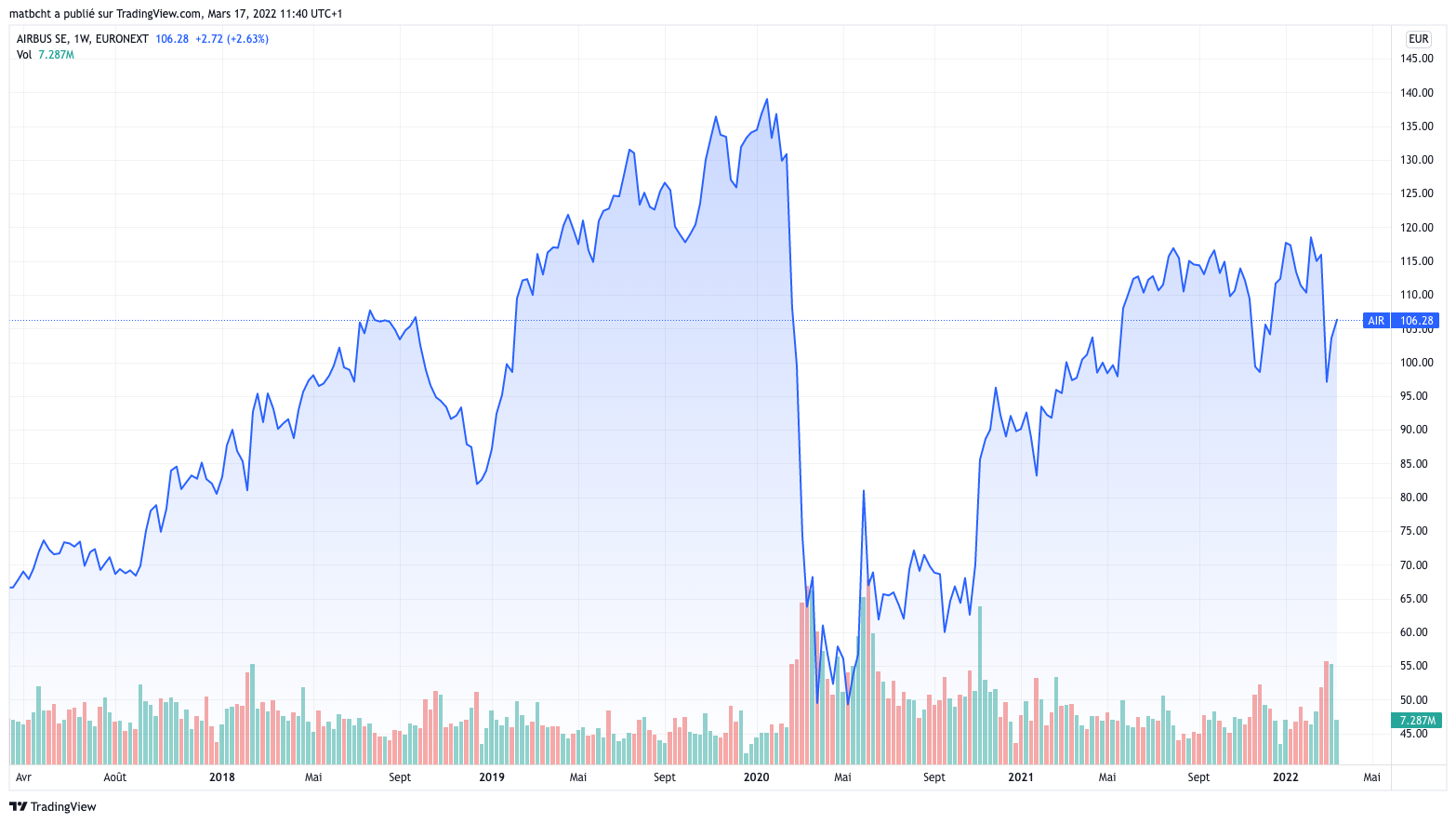

Le contexte

Depuis mai 2021, l’action fait du surplace, principalement en raison de la résurgence de l’épidémie de covid qui a freiné la reprise du tourisme, mais également, dernièrement, en raison de la crise en Ukraine.

La conséquence ?

La valorisation du groupe est actuellement plutôt en dessous de sa moyenne historique. 👇

Rappel 👋

Airbus est un des plus grands constructeurs aéronautiques du monde (n°2 mondial derrière Boeing et n°1 en Europe).

Le groupe vend principalement des avions (avec les services associés), mais il a aussi une activité dans la défense et dans les hélicoptères. Même s’il réalise une part importante de son chiffre d’affaires en Europe, c’est un acteur mondial.

Pour s’en rendre compte, rien de mieux que de regarder le carnet de commande d’Airbus.👇

Par division :

Par pays :

Par avion dans la branche commerciale :

Le best-seller du groupe est (de loin) l’A320, et plus précisément l’A320 Neo, qui est la dernière version de cette série, avec des moteurs toujours plus efficients (ie qui consomment moins).

Le grand concurrent 🇺🇸

Boeing est le grand concurrent du groupe. On parle d’ailleurs souvent de duopole, tant ces deux acteurs dominent le marché mondial.

Il y a encore quelques années, les deux groupes étaient constamment au coude à coude dans l’aviation civile, et il était difficile de les différentier. Cependant, le contexte a changé.

Boeing a eu une succession de problème de sécurité sur le 737 MAX, son best-seller, l’équivalent du A320. Ces problèmes ont permis à Airbus de prendre l’avantage d’un point de vue commercial (un petit article sur le sujet ici). Airbus aurait désormais une part de marché de 60% sur les mono couloirs (famille A320).

Update du 22/03 🚨 : L’accident impliquant un Boeing 737 en Chine n’est évidemment pas une bonne nouvelle pour Boeing. Cependant, il faut attendre d’en savoir plus pour en estimer l’impact. C’est un Boeing 737-800, et non la série des 737 Max (la série d’avions mis en cause dans les derniers accidents). C’est donc “un autre avion”. Par ailleurs, il existe de multiples causes qui peuvent conduire à un accident, notamment des causes qui ne sont pas du ressort du constructeur (Pilotes, Météo etc.).

En 2021, Boeing a dépassé Airbus en prise de commande (nette des annulations). C’est principalement le retour du 737 Max sur le marché qui profite à Boeing. Boeing avait près de 400 avions 737 Max en stock (contre 100 pour Airbus), qu’il commence d’écouler, profitant notamment du fait que ces avions sont livrables plus rapidement que les Airbus en ce moment. Visiblement, la majorité des commandes de Boeing proviennent en ce moment des compagnies américaines… qui doivent sûrement être incitées à acheter américains si elles avaient déjà du Boeing avant la crise.

Ce qu’il faut retenir : Airbus a en ce moment, des produits supérieurs à la concurrence, ce qui lui permet de ne pas avoir l’obligation de faire des grosses réductions sur les prix de vente. C’est ce qui permet à Airbus de publier des résultats très solides (comme en 2021), par rapport à un Boeing qui est encore dans le rouge, et qui doit certainement brader un peu ses avions.

Airbus :

Boeing :

Les finances 💸

La construction aéronautique est un business très difficile, qui demande de faire beaucoup d’investissements, et de gérer parfaitement le processus de production. C’est pour cette raison qu’on parle souvent des cadences de production. C’est un des éléments clés de la rentabilité. Plus la cadence augmente, mieux c’est pour les finances. Un autre point important, ce sont les coûts de développement des programmes. À chaque mois ou année de retard, ce sont des milliards qui s’ajoutent aux coûts initiaux. Plus un timing de développement est respecté, mieux c’est pour les finances.

D’un point de vue finance, Airbus est une entreprise bien gérée avec des marges élevées pour son secteur. L’arrêt du programme A380 et le lancement des nouveaux programmes contribuent à cette amélioration des marges.

L’aviation commerciale est le segment le plus rémunérateur du groupe (78% de l’EBIT en 2021).

En 2021, les marges d’EBIT étaient de respectivement :

9,8% pour l’aviation commerciale ;

8,2% pour les hélicoptères ;

6,8% pour la défense/espace.

La branche hélicoptères est moins rentable depuis la petite crise de 2016 avec le crash d’un appareil en Norvège qui avait engendré la mise au ban d’un modèle le temps de trouver le problème.

La branche défense est encore moins rentable en raison notamment du coût du programme A400M. Airbus est en train de faire le ménage dans cette banche pour garder la défense et se recentrer sur les lanceurs (#spaceX) pour l’activité spatiale.

Avion Airbus lançant des “Flares” pour se protéger des missiles.

Sur le bilan, le groupe est en situation de trésorerie nette et a une trésorerie disponible de plus de 14 Mrds€. C’est très solide et l’entreprise est en conséquence très bien notée par les agences de notation.

Ce qu’il faut retenir : Pour moi, de par son exposition géographique, ses différents produits et sa situation financière, Airbus est une des entreprises les moins risquées du secteur.

Les risques ne sont pas inexistants pour autant. Comme nous l’avons vu récemment, Airbus n’est pas insensible à la conjoncture. Le groupe reste dépendant du fonctionnement du transport aérien. En conséquence, les guerres, les crises pétrolières ou les épidémies ne sont pas des éléments positifs.

D’un point de vue business, même si le groupe a actuellement des produits qui collent parfaitement à la demande, ses anciens programmes (A380 par exemple) vont certainement continuer d’affecter sa rentabilité tant que ces avions continueront de voler.

Par ailleurs, même si la concurrence est faible hors Boeing, elle existe. Il y a notamment un avion Russe et un avion chinois qui sont en train d’arriver sur le marché. Avec la crise actuelle, le développement de l’avion Russe risque d’être perturbé. En revanche, le Comac C919 🇨🇳 devrait entrer prochainement en service (cette année ?).

Ps 1: L’avion chinois est motorisé par Safran.

Ps 2: Il est dur de dire si la crise en Ukraine est une bonne nouvelle pour Airbus ou Boeing. Certes, la crise va compliquer la mise sur le marché de l’avion Russe qui semblait performant, mais elle va peut-être fermer le marché Russe à Boeing et Airbus.

Airbus est un conglomérat qui vous permet d’avoir une exposition au marché risqué mais très rentable de l’aviation commerciale, mais également au secteur de la défense (secteur défensif et porteur pour les prochaines années) et à l’aérospatial (secteur d’avenir).

Le groupe a bien évidemment une forte présence en Europe. Mais en réalité, c’est un acteur mondial, avec une forte présence également en Chine.

Airbus est presque un ETF “Aeronautics & Space” à lui tout seul.

Même si le groupe n’a pas d’avantages majeurs par rapport à ses concurrents, le fait 1/ qu’il soit très difficile de développer des avions (défi industriel colossal = barrières à l’entrée) et 2/ qu’Airbus ait en ce moment une gamme d’avions fiables qui correspond parfaitement aux besoins du marché est très rassurant.

Airbus a un carnet de commandes de près de 400 Mrds€, soit près de 10 ans de travail… 👍

Sur les derniers trimestres, les analystes ont globalement revu à la hausse leurs estimations, signe que la reprise du trafic aérien, en lien avec la reprise économique, est en cours.👇

Pour le moment, le conflit en Ukraine n’a pas inquiété outre mesure les analystes. Il y à la fois des éléments positifs et négatifs. Du côté positif, cette crise pourrait booster la division défense. Du côté négatif, le plus important à surveiller est le prix du pétrole. Un prix du kérosène élevé n’est pas favorable au transport aérien et pourrait freiner la reprise du trafic aérien. Par ailleurs, la hausse des matières premières pourrait freiner la reprise économique en Europe, ce qui pourrait également ralentir la reprise du trafic aérien…

Valoriser Airbus est un exercice très difficile. Tout d’abord car 1/ Airbus a des activités avec des dynamiques différentes, et 2/ car Airbus n’a pas de réel comparable. Boeing réalise une part bien plus importante de son activité (43%) dans la défense et le spatial. Je ne parle même pas de Lockheed Martin etc. L’aviation d’affaire (Dassault, Bombardier) est un secteur à part. Par ailleurs, comment valoriser le fait que c’est une des seules entreprises au monde à avoir un carnet de commandes rempli pour les 10 prochaines années ?

C’est ce qui explique l’écart important dans les estimations des analystes 👇

Quand on voit l’évolution du consensus par rapport au court, on constate que le marché semble prudent (la peur de la stagflation ?) avec un écart entre le cours et l’objectif de cours moyen qui s’accroît. La crise actuelle a d’ailleurs logiquement augmenté cet écart.

👉 Je reste cependant profondément optimiste sur l’évolution de l’activité d’Airbus, mais compte tenu du contexte actuel, je préfère faire preuve de prudence en visant un cours de Bourse de 135€ (soit une hausse de + 27% par rapport au cours actuel). J’applique en quelque sorte une décote (une marge de sécurité) par rapport à la moyenne des objectifs de cours des analystes (146,54€).

En conséquence, si vous êtes un investisseur de moyen long terme (3-5 ans) qui recherche une valeur cyclique avec un profil un peu défensif et une exposition à la défense, vous pouvez démarrer une position en Airbus (si ce n’est pas déjà fait ?), que vous compléterez dans un second temps quand la crise en Ukraine sera derrière nous.

Si vous êtes un investisseur de court terme, je pense qu’il est aussi possible de jouer la sortie de cette crise, que je ne vois pas perdurer pendant des années.

Compte tenu du profil de l’entreprise et du contexte actuel, on peut avoir du Airbus dans les profils Dynamique et Offensif. C’est une valeur parfaite pour un PEA, à détenir sur plusieurs années… mais à ne pas oublier de vendre en haut de cycle.

Comment jouer la hausse du titre ? 📈

Pour les tradi 🏎

L’action Airbus est à détenir dans un PEA/Compte-titres. C’est une valeur à détenir sur le moyen terme (3-5 ans).

L’action Airbus est cotée sur Euronext sous le code “AIR”.

Pour les amateurs de sensations fortes 🚀

Compte tenu du contexte, je privilégie les warrants avec les échéances les plus longues. Voici 1 warrant de chez Société Générale (SG) et un autre de chez Morgan Stanley (MS) :

Le Warrant Call (SG) Airbus 130€ à juin 2023 (code DE000SH7FAA4 👉 lien ici)

Le Warrant Call (MS) Airbus 130€ à décembre 2023 (code DE000MD2J777 👉 lien ici)

Pour celles et ceux qui ne savent pas ce qu’est un warrant 💹, vous pouvez (devez ?) lire notre dossier qui explique tout ce qu’il faut savoir sur les warrants, et comment s’en servir intelligemment. (Dossier 👉 lien ici)

Nous rejoindre 👋

Si vous souhaitez contribuer au Fortress Club 🏰 et découvrir chaque semaine des idées d’investissement avec une approche mixant les fondamentaux et le contexte de marché vous pourriez être intéressés par notre abonnement Premium.

Rejoindre la version Premium du Fortress Club, c’est avoir accès à toutes nos idées d’investissement en temps réel, mais c’est aussi avoir accès à nos portefeuilles & à notre communauté.

Tout ça, pour 60€/an, soit 5€/mois ou 1€/semaine.

C’est tout pour aujourd’hui.

J’espère que ce point vous aura aidé à mieux comprendre les enjeux autour de cette valeur !

N’hésitez pas si vous avez des questions :) !

À très vite,

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur ❤️ (sous le titre) ou à commenter 💬 , cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

Et n’oubliez pas… Soyez conscient(e) des risques.

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. N’investissez que l’argent dont vous n’avez pas besoin. Les informations présentées dans notre newsletter ou sur notre site vous sont communiquées à titre purement informatif et ne constituent ni un conseil d’investissement, ni une offre de vente, ni une sollicitation d’achat. Cette newsletter est faite pour ceux qui souhaitent se lancer dans le monde de l’investissement. Il est primordial de toujours réfléchir avant d’agir dans ce domaine.

Merci Mathieu pour ces précisions et la qualité de cet article !