🏰 #86 - Pourquoi investir sur Schneider Electric ?

👉 Une des meilleures actions pour jouer la transition énergétique ?

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur ❤️ (sous le titre) ou à commenter 💬 , cela m’encourage énormément et me permet de savoir ce qui vous intéresse !

Hello 🙋♂️,

Je suis ravi de te retrouver pour ce 86e dossier du Fortress Club !

Aujourd’hui, je vais te parler d’une valeur de bon père de famille qui me semble parfaitement alignée avec la transition énergétique, et qui a une valorisation raisonnable. Ce n’est pas une entreprise inconnue (tu as sûrement certains de ses produits chez toi) mais c’est une entreprise qu’il faut un peu étudier pour réellement appréhender son potentiel.

Potentiel : +24%.

Temps de lecture : 9 mins.

La version Podcast 🎧

Cet article est aussi disponible en version podcast sur Youtube, Spotify, Apple Podcasts et sur notre site Anchor.

Schneider Electric 🇫🇷

Pour votre culture, les origines de Schneider Electric remontent à 1836. L’entreprise originelle a été fondée par 2 frères (Schneider) et a été introduite en Bourse en 1908 ! Le Schneider de 1908 n’a évidemment pas grand-chose à voir avec l’actuel. Tourné initialement vers l’acier, les chemins de fer et l’armement, le groupe s’est, au fil des ans, spécialisé dans l'industrie électrique à coups de cessions et de rachats.

Schneider Electric est aujourd’hui le leader mondial de la gestion électrique moyenne tension, basse tension et énergie sécurisée, et des systèmes d'automatismes. La société fournit des solutions d'efficacité intégrées qui associent gestion de l'énergie, automatismes et logiciels.

En 2021, les “Produits” (équipements électriques) représentent 59 % du chiffre d’affaires du Groupe, les “Systèmes” (automatismes), 23%, et les logiciels, 18%. Les produits et les logiciels sont rassemblés dans la branche “Gestion de l’énergie”.

Vous n’êtes pas électricien ? Et la moyenne tension, ça ne vous parle pas ? Je suis pareil. Alors, plus concrètement, à quoi servent les produits du groupe ? Pour faire simple, Schneider fabrique une multitude de produits assez techniques destinés à la distribution électrique (le bon acheminement de l’électricité jusqu’au client final) et aux automatismes et outils de contrôle (contrôles et automatisation de robots ou contrôles de sécurité).

Dans la distribution, c’est par exemple les disjoncteurs, interrupteurs, éclairages de sécurité, canalisations électriques préfabriquées, prises électriques, mais aussi les transformateurs de moyenne tension en haute tension etc.

Dans les automatismes et outils de contrôles, ce sont des robots d’usine programmables, des logiciels d’automatisation, mais aussi des détecteurs de mouvement, des contacteurs, relais thermiques etc. Pour la partie “logiciel”, Schneider Electric détient principalement 59% du capital d’Aveva (🇬🇧), après la fusion de ses activités logicielles avec celles d’Aveva.

En résumé, le groupe produit du matériel de pointe destiné à l’électrification. Ses produits se retrouvent autant dans les maisons individuelles des particuliers, que dans les usines automatisées des industriels.

La répartition géographique du chiffre d’affaires est la suivante : France (6%), Europe de l'Ouest (19,5%), Etats-Unis (24,7%), Amérique du Nord (3,9%), Chine (16,3%), Asie-Pacifique (14,9%) et autres (14,7%).

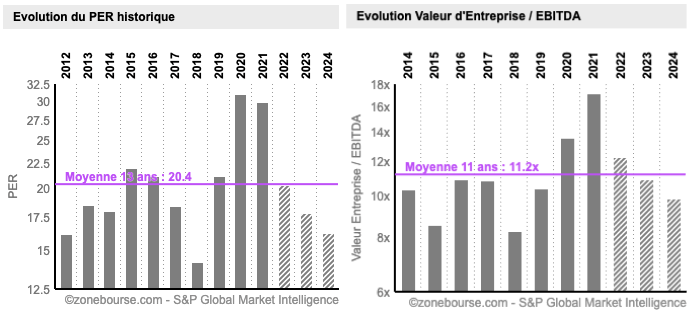

L’opportunité ? 🧐

Le cours de Bourse est récemment revenu de ses plus hauts de fin 2022.

Si l’on regarde la valorisation en termes de PER ou de VE/EBITDA par rapport aux attentes du consensus sur les prochaines années, on peut constater qu’elle semble intéressante pour les investisseurs de moyen-long terme.

Sur le premier trimestre le cours de Bourse a bien évidemment été impacté par les sanctions contre la Russie et la Biélorussie, pays dans lesquels le groupe réalise 2% de son chiffre d’affaires. Par ailleurs, la reprise de l’épidémie de Covid en Chine a également touché le groupe, qui possède des usines à Shanghai. Le management espère un redémarrage des usines chinoises en mai.

Pour finir, les craintes sur un ralentissement économique, même si l’activité du groupe est de plus en plus récurrente (on en parle après), et sur l’inflation, ont participé à la récente baisse du titre, et à un écart important avec les estimations du consensus.

Mon sentiment est que ces problèmes de court terme n’altèrent pas les tendances de fond qui portent le groupe. ⤵️

Parlons business 📖

Les tendances de fond qui portent le groupe sont l’électrification, l’efficience énergétique, et la digitalisation.

Les clients finaux sont les marchés de la construction, des Data-centers, des infrastructures électriques et de l’industrie.

Évidemment, la transition énergétique vers un monde plus durable est la tendance globale qui porte le groupe.🌿 Nous devons aller vers un monde plus durable, à faible émission de carbone. Dans ce but, nous allons vers un monde plus électrique (moins fossile) et plus numérique (télétravail, démarches en ligne etc.). Sur le numérique, la crise du covid a donné un nouveau coup d’accélérateur à cette tendance. Le numérique permet d’éviter des émissions (liées aux déplacements) et permet d’augmenter la résilience de nos sociétés (thème redevenu à la mode depuis 2020 quand nos économies étaient paralysées par les confinements).

Sur l’efficience énergétique, la transition énergétique nous pousse à optimiser notre consommation tous azimuts. Bien sûr, elle nous pousse à remplacer des sources d’énergies fossiles par de l’électrique, mais elle nous pousse aussi à réduire notre consommation. Comme vous pouvez le voir ci-dessous, les origines des émissions de CO2 ont des proportions différentes selon les pays.

Un point sur lequel est très présent Schneider Electric est l’efficience énergétique des industries. Le groupe dispose d’un ensemble de solutions technologiques qui permettent de réduire la consommation électrique et de faire baisser les émissions de CO2 des usines.

Ce qu’il faut retenir : Ce n’est pas un hasard si Schneider Electric a été élue entreprise la plus durable au monde sur 2021 (par Corporate Knights). C’est simplement dû au fait que toutes les activités du groupe sont parfaitement alignées avec la transition énergétique. Ce positionnement n’est pas un hasard non plus ! Depuis plusieurs dizaines d’années, le groupe s’est spécialisé sur toutes ces thématiques, qu’il jugeait d’avenir. Aujourd’hui, le contexte du réchauffement climatique lui donne raison. Ainsi, Schneider Electric est une multinationale française, présente dans le monde entier, et dont les produits et les services semblent plus que jamais d’actualité face aux défis de notre monde actuel. Plus la transition énergétique accélérera, plus l’activité du groupe s’en portera mieux. C’est donc en toute logique (et sans grande difficulté ?), que le groupe s’est engagé à être une “Entreprise à Impact” fin 2021. En gros, c’est désormais une entreprise qui prend en compte toutes les problématiques ESG dans ses activités.

Au-delà des tendances de fond, le groupe est aussi présent dans toutes les zones économiques, y compris celles en fortes croissances (43% du CA) avec un important besoin d’électrification (les émergents etc.).

Pour finir, je me devais de parler des concurrents. Bien que le groupe soit un des leaders mondiaux du secteur, plusieurs multinationales sont aussi présentes sur certaines activités du groupe. Ainsi, les concurrents du groupe sont Honeywell (🇺🇸), Eaton (🇺🇸), ABB (🇸🇪🇨🇭), Siemens (🇩🇪), General Electric (🇺🇸), Emerson (🇺🇸), Rockwell Automation (🇺🇸) et Legrand (🇫🇷). Eaton est le concurrent le plus comparable à Schneider, autant en termes de produits que de rentabilité (c’est aussi une très belle entreprise). Par rapport à la concurrence, l’avantage de Schneider est qu’ils font partie des gros qui consolident le secteur. Ils rachètent continuellement des “plus petits”.

D’un point de vue “dépendance aux cycles économiques”, Schneider reste dépendant de la croissance du PIB mais a pour objectif d’afficher sur la durée une croissance moyenne du chiffre d’affaires de +5%/an. Sur les 3 prochaines années, le groupe a pour objectif de faire croître de manière organique son chiffre d’affaires de +5 à +8% par an. Pour 2022, le management anticipe une croissance du chiffre d’affaires de +7 à +9% et une croissance de l’EBITDA de +9 à +13%. Pour finir, ce qui diminue la part de cyclique dans le business de Schneider est la part des services/logiciels qui permettent d’être plus résilient dans les périodes de ralentissement, et qui n’a fait que croître ces dernières années. Augmenter la part des services et des logiciels est d’ailleurs un des objectifs prioritaires du groupe. Il passe d’un modèle ou il vendait uniquement des équipements à un modèle ou il vend des équipements et de plus en plus de services. Cela va permettre d’augmenter encore plus la résilience de l’activité. Schneider veut faire passer la part de ses activités “récurrentes” dans les logiciels et les services de 30% actuellement à 45% en 2025.

Point à savoir : Si une entreprise à une part importante de son activité qui est récurrente, elle mérite “en théorie” une prime de valorisation par rapport aux entreprises dont l’activité n’est pas récurrente. Autrement dit, une activité récurrente est “plus sûre” qu’une activité qui ne l’est pas, de ce fait, elle peut “mériter” un “bonus” en termes de valorisation alors que davantage d’investisseurs pourraient être attirés par cette action.

Côté finance 💶

Comme vous pouvez le constater, c’est un groupe très bien géré financièrement, avec une croissance des marges associée à la croissance de l’activité. Vous noterez aussi la résilience de l’activité pendant la crise du covid.👌 Sur les prochaines années, le consensus des analystes reste optimiste malgré le contexte et ils ont globalement relevé leurs prévisions ces derniers mois.

Sur les 5 dernières années, le ROCE de Schneider est en hausse et tourne autour des 12%. Le groupe ambitionne d’atteindre les 15%. D’un point de vue rentabilité, le groupe est dans la fourchette haute du secteur avec Eaton. Eaton est cependant un peu plus endetté.

Point à savoir : Le ROCE (Return on capital employed) est un ratio financier qui mesure la rentabilité des investissements effectués par une entreprise. Cet indicateur permet de juger les choix des investissements effectués avec tous les capitaux utilisés par l’entreprise. Un ROCE de 12% indique que lorsqu’une entreprise utilise 100€ issus de ses fonds propres et de sa dette pour mener son activité, elle réalise un résultat d’exploitation de 12€ (bénéfice avant intérêts et impôts). Pour qu’une entreprise crée de la valeur, il faut que le ROCE soit supérieur au Wacc, qui est le coût moyen pondéré du capital (le coût des ressources).

Dans notre cas, le Wacc est de 6,8%, soit bien en dessous du ROCE du groupe. Cela signifie que Schneider est bien géré et que son business crée de la valeur pour les actionnaires !

Sur les “retours aux actionnaires”, le dividende du groupe est en croissance sur les 11 dernières années mais le rendement est faible (autour des 2,50%). Le groupe réalise également des rachats d’actions, mais les montants ne sont pas déterminants. Ici, ce n’est pas un mauvais point, c’est juste que l’entreprise estime qu’elle apportera plus de valeur à ses actionnaires si elle investit cet argent dans de nouvelles usines, dans de la recherche et développement ou dans des acquisitions. Et les faits (le parcours boursier) donnent raison au groupe.

Le groupe a d’ailleurs un bon track record en termes d’acquisition créatrice de valeur. Les actionnaires de IGE+XAO en savent quelque chose.

Sur le bilan, je n’ai pas de point particulier à soulever.

L’endettement est sous contrôle et Schneider est très bien noté par les agences de notation.

Ce qu’il faut retenir : Nous avons donc ici une entreprise très bien gérée, avec une rentabilité dans la fourchette haute de son secteur et avec un bilan très solide qui lui permet de continuer de réaliser des acquisitions créatrices de valeur.

Les risques ⚠

Les principaux risques que je vois dans ce dossier sont la dépendance à certaines matières premières (pour la fabrication d’équipements) et la dépendance à la conjoncture. Même si le business devient plus résilient avec le temps, le groupe dépend encore beaucoup de marchés cycliques comme la construction ou l’industrie.

Rien d’insurmontable ici, mais c’est à avoir en tête.

Que disent les graphiques ?

En hebdomadaire, le titre évolue légèrement en dessous de sa MM 100 mais au-dessus de sa MM 200. Le franchissement à la hausse de la MM 100 (131€) pourrait servir de catalyseur au titre. Le RSI est par ailleurs sur sa moyenne basse, ce qui peut indiquer un moment de survente.

En mensuel (investisseur de long terme), le titre reste en tendance haussière et le retour au-dessus de sa MM 20 (136€) signalerait une reprise plus durable du titre.

Mon avis sur Schneider Electric 🇫🇷

Nous avons donc ici une entreprise très solide financièrement, dans la moyenne haute de son secteur en termes de rentabilité, et qui semble parfaitement positionnée pour jouer la transition énergétique, avec une position de leader dans la distribution électrique, et des produits ou des services permettant de répondre aux besoins d’efficience énergétique et de surfer sur la digitalisation de notre monde.

C’est un groupe très diversifié, à la fois en termes de produits et de services sur ses marchés, mais aussi d’un point de vue géographique, avec une présence mondiale, notamment dans tous les marchés émergents qui sont des marchés à fort potentiel.

Pour moi, c’est une très belle valeur pour les investisseurs de moyen-long terme (3-5 ans). Le récent repli du titre offre pour moi un point d’entrée correct, même si ce n’est pas une aubaine (les aubaines sont rares sur les entreprises de grande qualité). Je mettrais Schneider dans la case “Excellente entreprise, prix moyen”.

Schéma issu de mon article : #5 Comment choisir une action ? 🤯

À court terme, le titre est impacté par les craintes d’un ralentissement économique, l’inflation des matières premières, le covid en Chine, et dans une moindre mesure la situation en Ukraine. Cependant, si l’on prend un peu de recul, les tendances de fond qui portent le groupe à moyen-long terme (la transition énergétique au sens large) semblent plus d’actualité que jamais. La situation en Ukraine renforce le besoin de résilience énergétique, qui passe en Europe par un renforcement de la transition vers des énergies vertes et vers plus d’électrique.

Si je me base sur les estimations du consensus, qui ne me semblent pas trop optimistes, et que je prends par prudence un PER pour 2024 de 19x les bénéfices (en dessous de la moyenne historique autour de 20x), j’arrive à un objectif de cours de 156€ pour 2024 (soit un potentiel de hausse de +24%), sans prendre en compte le dividende et les rachats d’actions (entre 2,5 et 3%/an). Bien évidemment, si vous êtes long terme (5 à 10 ans) vous pouvez viser bien plus haut. Je ne manquerai pas de réévaluer mes objectifs le moment venu.

Même si Schneider reste une Rolls Royce par rapport à de nombreuses autres valeurs, Mr le marché semble assez fébrile en ce moment. De ce fait, vous pouvez initier une position dès maintenant, mais il me semble raisonnable de la compléter d’ici la fin de l’année, plutôt que de tout mettre maintenant.

✅ Schneider Electric rejoint le portefeuille PEA du Fortress Club.

👋 Pour découvrir les 18 autres valeurs de ce portefeuille, vous pouvez rejoindre la version Premium 💎 du Fortress Club pour 15€/mois.

C’est tout pour aujourd’hui 🙌

J’espère que cette édition vous aura été utile et vous permettra de mieux cerner les enjeux de cette valeur. 💁♂️

Si vous avez la moindre question…

N’hésitez pas à me laisser un commentaire ! ⤵️

À très vite,

Mathieu

Psst 🙋♂️

Et si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur ❤️ (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse !

Et n’oubliez pas… Soyez conscient(e) des risques.

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. N’investissez que l’argent dont vous n’avez pas besoin. Les informations présentées dans notre newsletter ou sur notre site vous sont communiquées à titre purement informatif et ne constituent ni un conseil d’investissement, ni une offre de vente, ni une sollicitation d’achat. Cette newsletter est faite pour ceux qui souhaitent se lancer dans le monde de l’investissement. Il est primordial de toujours réfléchir avant d’agir dans ce domaine.

Bravo et merci