🏰 #91 - Miser sur le LVMH de l'immobilier ?

👉 Présentation d'une valeur sûre dans le secteur des foncières 🏢🏬

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre) , cela m’encourage énormément et me permet de savoir ce qui vous intéresse !

Hello 🙋♂️,

Je suis ravi de vous retrouver pour ce 91e dossier du Fortress Club ! 🚀🚀🚀

Aujourd’hui, je vais parler de pierre, plus exactement d’immobilier coté en Bourse !

Je vais vous présenter une société qui est pour moi la valeur sûre du secteur en France. C’est une valeur intéressante pour tous les investisseurs qui recherchent des dividendes et de la stabilité.

Potentiel : +19%.

Temps de lecture : 12 minutes.

Nouveauté 🚨

Pour une lecture plus fluide de tous mes articles sur iPhone, vous pouvez télécharger l’application Substack. (J’explique tout 👉 ici 👈).

Pour la télécharger 👇

Gecina 🇫🇷

Identité

Capitalisation : 7,2 Mrds€

Place de cotation : Euronext Paris

Isin : FR0010040865

PEA : Non éligible

La version Podcast 🎧

Cet article est aussi disponible en version podcast sur Youtube, Spotify, Apple Podcasts et sur notre site Anchor.

Gecina est une des plus grandes sociétés foncières françaises. Les revenus locatifs nets par type d'actifs se répartissent comme suit :

Bureaux et commerces (82%) ;

Logements (15,7%) ;

Résidences pour étudiants (2,3%).

Gecina est le plus grand propriétaire de bureaux en Europe et le 1er bailleur résidentiel privé à Paris.

Pour votre culture, les origines du groupe remontent à 1959, avec la création du Groupement pour le Financement de la Construction (GFC), qui rassemblait une soixantaine de compagnies d’assurances souhaitant investir dans des immeubles résidentiels. Le Gecina d’aujourd’hui est le résultat de divers rapprochements et rachats d’autres acteurs au fil des ans. Le groupe a adopté le statut de SIIC (société d’investissement immobilier cotée) en 2003.

Le statut SIIC, c’est quoi ? Si ce statut existe en France depuis seulement 2003, il existe depuis bien plus longtemps aux États-Unis, aux Pays-Bas et en Belgique. Le SIIC est l’équivalent français des REIT (Real Estate Investment Trust). Ce statut particulier induit que la fiscalité sur les revenus et les plus-values ne s'applique pas à la SIIC elle-même, mais directement à ses actionnaires. Autrement dit, une SIIC ne paye pas (ou presque pas) d’impôt, car ce sont les actionnaires qui vont en payer lors du versement du dividende (Impôt sur les revenus ou flat-tax). En échange de ce statut, ces sociétés sont soumises à une obligation de redistribution. Elles doivent reverser à leurs actionnaires au moins 95% des loyers perçus et 70% des plus-values réalisées.

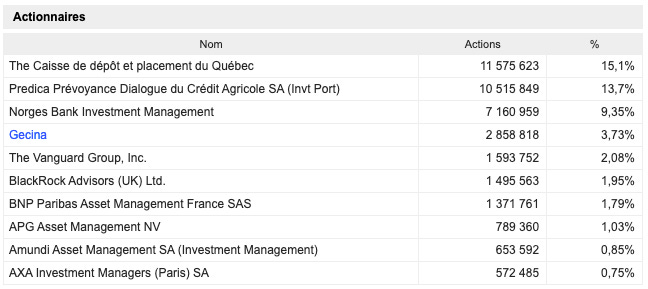

Les principaux actionnaires du groupe sont la Caisse de dépôt et placement du Québec, Prédica (Crédit Agricole), et la Banque Centrale de Norvège.

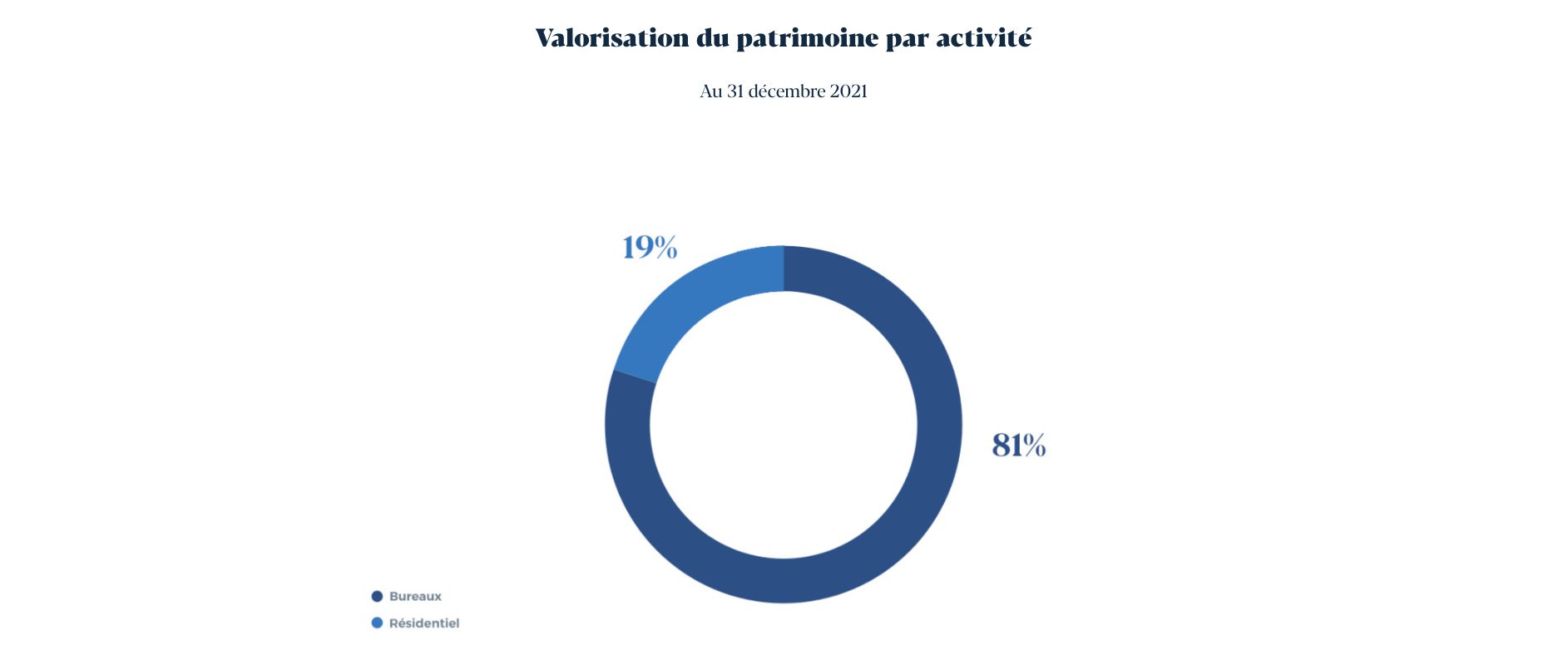

À fin 2021, le patrimoine immobilier du groupe s'élève, en valeur de marché, à 20,1 Mrds€ répartis entre bureaux et commerces (81%), logements (19%).

La spécificité de Gecina est que 97% de son patrimoine est dans Paris et l’Ouest parisien.👇

Ce qu’il faut retenir : Gecina est donc avant tout une option sur l’immobilier de bureaux à Paris, et dans la région Parisienne avec des zones recherchées. Le groupe détient principalement des bureaux et des commerces. Et il a principalement 3 gros actionnaires de long terme qui contrôlent ensemble 38% du capital.

🏢 Les actifs du groupe

Gecina est connu pour être une foncière qui ne détient QUE des très beaux actifs. Comprenez ici que Gecina ne détient que des beaux immeubles… dans les plus beaux quartiers… avec des locataires prestigieux. C’est surtout vrai dans l’immobilier de bureaux.

Dans l’immobilier de bureaux, Paris fait office de valeur sûre dans le secteur. À la différence d’autres grands pays moins centralisés (Allemagne par exemple), Paris concentre en France la plupart des institutions politiques, mais aussi économiques. Beaucoup de sociétés du CAC40 ont leur siège à Paris ou en région Parisienne. Par ailleurs, Paris est une des grandes capitales culturelles de l’Europe.

Paris est une ville qui a de nombreux défauts (je pourrais en parler des heures, j’y habite). Cependant, force est de constater que pour l’immobilier de bureaux, Paris reste un des endroits qui ne connaît pas la crise en France.

Avec la crise du Covid, de nombreuses entreprises ont développé le télétravail. C’est une pratique qui est en train de se réduire mais qui s’est solidement installée dans beaucoup d’entreprises. Les sociétés sont actuellement en train de chercher le bon équilibre. En attendant, ce phénomène met en difficulté les endroits peu attractifs (les immeubles de bureaux excentrés), mais il affecte peu les plus beaux quartiers. Quitte à garder un bureau, les entreprises favorisent souvent des endroits prestigieux ou des endroits bien rénovés.

C’est ce phénomène qui porte les actifs de Gecina, dont beaucoup sont situés au cœur de Paris.👇

Dans le résidentiel, le groupe détient plusieurs résidences. À la différence des surfaces commerciales qui sont impactées par la conjoncture économique, le résidentiel fait office de valeur sûre. C’est une activité très stable dans le temps avec un taux d’occupation très élevé (le plus élevé de tous).

Dans l’activité “Résidentiel”, les immeubles du groupe sont moins emblématiques mais ils profitent de l’offre très restreinte de logements disponibles à Paris et ses environs.

Dans les résidences étudiantes, Gecina a développé plusieurs projets ces dernières années, mais cela reste anecdotique par rapport au reste du groupe pour le moment.

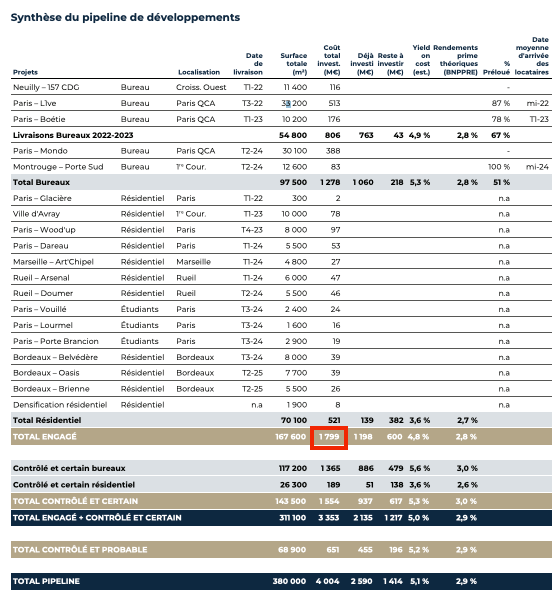

Un point à avoir en tête : À côté de la mise en location, un autre moyen de gagner de l’argent pour une foncière est de réaliser des opérations foncières à l’achat ou à la vente. Une foncière va généralement racheter des actifs à rénover pour les louer par la suite, mais aussi céder des actifs qu’elle juge non stratégique (ie ne rapportant pas assez, ou pas d’avenir etc.). En 2021, Gecina a ainsi réalisé 512 M€ de cessions dans des zones secondaires, et 351 M€ d’investissement. Gecina a un pipeline d’investissements “engagés” avec livraison pour la période 2022-2025 de 1,8 Mrds€👇.

🧐 La tendance des marchés

Sur 2021, le taux d’occupation (TOF) des actifs du groupe a été en baisse par rapport à 2020, reflétant la hausse de la vacance immobilière au cours de l’année 2020 et un contexte atone sur le front des commercialisations.

Le taux d’occupation moyen normatif (tenant compte des signatures de baux réalisées mais dont la date d’effet reste encore à venir) s’élève cependant à 92,6% sur l’ensemble du patrimoine, ce qui constitue un signal encourageant pour 2022.

En moyenne la maturité ferme moyenne sur les baux signés en 2021 est de 8,7 années en progression par rapport aux années précédentes.

Lors de la publication des résultats du 1er trimestre 2022, le taux d’occupation financier moyen (TOF) du Groupe s’est établi à 92%, en hausse par rapport aux derniers mois, mais stable sur 1 an.

L’heure est donc actuellement à la reprise avec aussi une hausse des loyers de +2,2% à périmètre constant au 1er trimestre 2022.

Le groupe profite d’une hausse générale du taux d’occupation de ses actifs, mais aussi de la reprise de l’indexation des loyers. Par ailleurs, la contribution nette du pipeline (contribution des actifs livrés nette des mises en restructuration) est positive, et devrait s’accentuer dans les trimestres à venir.

À périmètre courant, les loyers s’inscrivent en baisse de -3% principalement sous les effets des cessions réalisées sur le bureau courant 2021.

“L’analyse par zones géographiques des taux d’occupation montre là encore des situations très différentes avec dans Paris intra-muros un taux proche de 94% à fin mars, en progression depuis fin juin 2021, alors qu’ils ressortent stables ou en légères baisses sur la même période pour les autres zones, à 87% dans le Croissant Ouest – La Défense, et à 85% dans les autres zones de la région parisienne.” Gecina

Ce qu’il faut retenir : Même si Gecina détient de très beaux actifs, son activité de logements de bureaux dépend de la conjoncture économique. Plus les entreprises sont confiantes sur leur avenir, plus elles peuvent s’engager sur des nouveaux bureaux etc. En conséquence, le groupe profite de la normalisation post-covid avec une reprise de la demande et de meilleurs loyers. Le groupe profite par ailleurs d’une contribution nette positive du pipeline sur les loyers (contribution des actifs livrés nette des mises en restructuration).

Dans l’activité “Résidentiel”, le groupe continue de récolter les fruits de sa politique d’optimisation et de rénovation, ce qui lui permet d’augmenter graduellement ses loyers. Par ailleurs, il a un pipeline de 1 000 nouveaux logements (Sur 6 000 exploités) à venir d’ici 2025.

Dans l’activité Résidences étudiantes, le rebond du taux d’occupation est spectaculaire et illustre le retour à la normale sur ce segment.

💰 Côté Finance & Valorisation

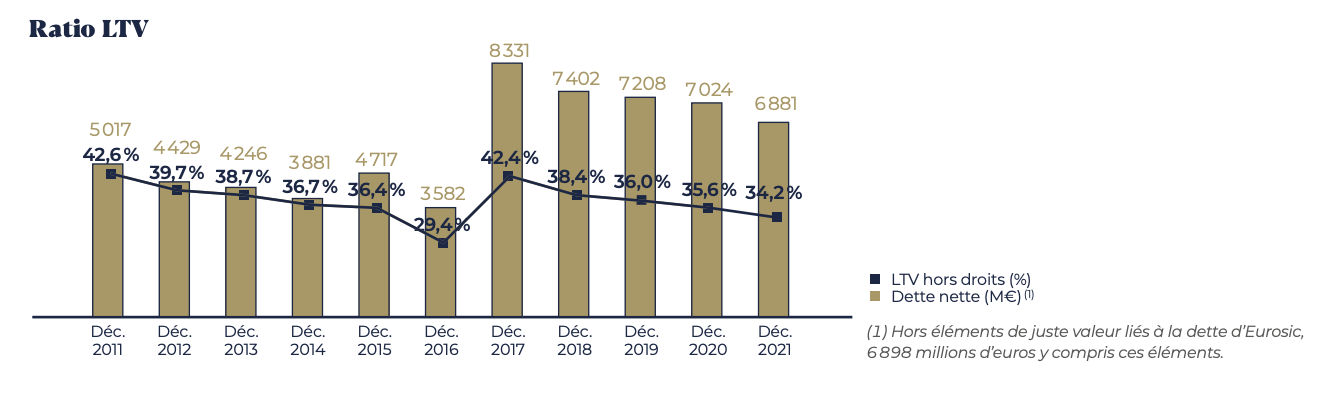

Comme la plupart des foncières, Gecina utilise l’effet de levier, et est donc en situation de dette nette.

Quand on parle d’endettement pour les foncières, ce qu'il faut regarder en priorité c’est la LTV (Loan to Value), c’est le montant des dettes par rapport à la valeur des actifs. La LTV de Gecina ne fait que baisser ces dernières années, qui est plutôt une bonne chose dans le contexte de la remontée des taux.

Gecina reste encore la foncière avec la plus basse LTV vs Unibail (43,3%), Covivio (39%) ou Klépierre (38,7%). Concrètement, Unibail a plus d’effet de levier, et pour investir dans Unibail, on va demander plus de rendement que pour Gecina… Qui est moins risquée. Être en dessous du niveau des 40% est un peu l’objectif pour toutes les entreprises du secteur.

L’autre critère très important pour une foncière… C’est le rendement. 💸

Chez Gecina, le dividende versé en 2022 va être de 5,30€/action, soit au cours actuel, un rendement de 5,46%.

Le groupe vient de confirmer son objectif de résultat récurrent net de 5,50€/action pour 2022, en amélioration par rapport à 2021. En conséquence, le dividende du groupe pourrait, à la différence des 3 dernières années, augmenter au titre de l’année 2022 (pour versement en 2023).

Par rapport à ses pairs, Gecina a un rendement plus faible, Unibail (Rendement 2022 : 0%, 2023 : 10%), Covivio (6,82%) ou Klépierre (8,69%). Cependant, cela illustre bien la meilleure qualité des actifs et du bilan du groupe. Autrement dit, la décote en termes de valorisation est plus faible pour Gecina car c’est une valeur de meilleure qualité.

Les foncières qui offrent le plus de rendement sont souvent celles qui utilisent le plus l’effet de levier (LTV).

En termes de cours sur actif net réévalué, on peut constater qu’il y a toujours une décote importante du cours de Bourse par rapport à la valeur des actifs des foncières. Ce ratio est plus ou moins important selon les sociétés : Gecina (0,52), Unibail (0,44), Covivio (0,56) et Klépierre (0,67). Cela veut dire qu’en achetant une action Gécina pour 52€, vous achetez 100€ d’actifs. Une décote importante est préférable dans les contextes de crise, car une crise peut entraîner une baisse de la valeur des actifs. Si la décote est importante, vous êtes donc déjà un peu protégé de cette potentielle baisse de la valeur des actifs.

Sur le bilan, le groupe a fortement profité ces dernières années des taux bas pour allonger la durée de sa dette et réduire le coût de son endettement, ce qui, couplé à la qualité de ses actifs, en fait une société très bien notée par les agences de notation. Par ailleurs, Gecina a un taux de couverture élevé de sa dette à court terme (90%) et à long terme (75% jusqu’en 2028) contre les variations de taux. De ce fait, Gecina sera certainement une des entreprises les moins impactées du secteur par la remontée des taux.

🔭 Les perspectives

“Les solides performances opérationnelles enregistrées par Gecina depuis le début de l’année et la bonne tenue des marchés tertiaires de référence du Groupe confirment à ce stade la confiance du Groupe quant à l’atteinte de son objectif de croissance du Résultat Récurrent Net part du Groupe par action. Le RRN par action est ainsi attendu en 2022 de l’ordre de 5,50 €, en hausse de +3,3% sur la base 2021 publiée.”

Ce qu’il faut retenir : Gecina est donc une entreprise très bien gérée avec un bilan très sain et qui semble adapté au contexte de la remontée des taux. La valorisation reste attractive avec une décote importante et un rendement convenable. Le management semble confiant sur les perspectives.

Les risques ⚠

Bien sûr, le risque de récession en France et en Europe est un élément à avoir en tête. Néanmoins, Gecina devrait être une des valeurs les moins impactées du secteur de par son positionnement et la qualité de ses actifs.

L’autre grand risque est évidemment la remontée des taux. Même si le groupe semble très préparé, cela se traduira nécessairement par une légère hausse des frais financiers à terme.

Que disent les graphiques ?

En mensuel, le titre reste dans une tendance haussière de long terme. Cependant, le franchissement de la MM100 (107€) et de la MM50 (117€) serait des signaux encourageants pour une reprise plus durable de la hausse du cours.

En hebdomadaire, le titre est en revanche dans une tendance baissière, en dessous de toutes ses moyennes mobiles. Le franchissement de la zone des 114€ (MM100) et des 117,5€ (MM200) marquerait le retour d’une tendance haussière à moyen terme.

Mon avis sur Gecina 🏢

Gecina, c’est la valeur sûre du secteur avec un faible endettement (LTV) et un portefeuille d’actifs de grande qualité.

On peut lui reprocher à l’heure du télétravail d’avoir un portefeuille d’actifs un peu trop “bureaux” et “parisien”. Cependant, la qualité des actifs compense pour moi ces craintes. Paris reste de loin la principale capitale économique de la France, et malgré de fortes tensions sur les logements, les prix de l’immobilier restent très élevés, et ne semblent pas vouloir baisser.

Pourquoi Gecina est une foncière intéressante dans le contexte actuel ? Il y a des foncières pour tous les scénarios. Si vous anticipez à court moyen terme un fort rebond de la consommation, Klépierre et Unibail sont les valeurs à avoir. Si en revanche, vous souhaitez prendre peu de risque, vous pouvez rester sur des valeurs sûres avec de l’immobilier de bureaux à Paris. L’autre point que je trouve intéressant sur Gecina est son endettement maîtrisé. C’est tout sauf anecdotique dans un contexte de remontée des taux ou les coûts des emprunts vont augmenter. Gecina est une des sociétés les mieux préparées à ce contexte.

De ce fait, Gecina peut être dans le contexte économique incertain actuel une valeur de choix pour votre portefeuille si vous recherchez des valeurs moins risquées que la moyenne offrant un rendement intéressant.

Pour moi, Gecina est actuellement une Excellente entreprise à un prix moyen pour les investisseurs de moyen long terme (3-5 ans). Saisir Gecina à un “Super prix” a peu de chance d’arriver…

Schéma issu de mon article : #5 Comment choisir une action ? 🤯

Au cours actuel, l’action Gecina offre un rendement de 5,46%. C’est un rendement qui est amené à croître sur les prochaines années avec la reprise de la croissance des bénéfices du groupe. Par ailleurs, une normalisation de la conjoncture économique d’ici 1 à 2 ans pourrait entraîner une réduction de la décote de la valorisation par rapport à ses actifs.

L’objectif de cours moyen des analystes est de 125€.

Si je me base sur la moyenne historique du rendement à 4,60%, j’obtiens un cours de Bourse théorique pour 2024 de 115€, soit une hausse potentielle de +18,5%, hors dividendes (d’au moins 5% par an). Comme toujours, si vous êtes long terme (5 à 10 ans) vous pourrez viser plus haut.

Gecina a donc toute sa place dans un portefeuille de bon père de famille avec des valeurs de rendement. S’il n’y avait pas la contrainte du PEA, Gecina rentrerait dans le portefeuille PEA du Fortress Club.

Dans ce complément (lien ici) réservé aux abonnés Premium 💎, je donne d’une manière synthétique mon avis sur Covivio, Klépierre et Unibail, dans le sillage de Gecina.

Pour rejoindre la version Premium 💎, c’est 6€/mois, et c’est par ici.👇

C’est tout pour aujourd’hui 🙌

À très vite,

Mathieu

Psst 🙋♂️

Et si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse !

Et n’oubliez pas… Soyez conscient(e) des risques.

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. N’investissez que l’argent dont vous n’avez pas besoin. Les informations présentées dans notre newsletter ou sur notre site vous sont communiquées à titre purement informatif et ne constituent ni un conseil d’investissement, ni une offre de vente, ni une sollicitation d’achat. Cette newsletter est faite pour ceux qui souhaitent se lancer dans le monde de l’investissement. Il est primordial de toujours réfléchir avant d’agir dans ce domaine.

Merci pour cette analyse approfondie, c est du travail sérieux 👍. Si c est pas possible en pea, c cto et 30% flat tax. par rapport au désavantage fiscal n y a-t-il il pas d autres options éligibles au pea et donc finalement aussi intéressante en rendement net ?

Bien d'accord avec l'analyse GECINA - Merci

Petit bonus : Le Pt du Conseil de GECINA - Jerome BRUNEL - est une personne brillante, ultra compétente et d'une grande intégrité