🏰 All i want for christmas is "Stocks" 📈

Point Hebdo n°64 : Omicron, Uranium, Bolloré, BNP Paribas, Valneva & Continental

Bonjour à toutes & à tous,

Dans ce 64e Point Hebdo du Fortress Club, nous allons faire le bilan de la semaine.

Sommaire

Le bilan de la semaine 🍫

Le bilan détaillé 🍫🍫🍫

L’ETF de la semaine 💸 : Global X Uranium ETF (URA)

La notion/concept de la semaine 🤓 : Confiance des consommateurs

Les dernières publications 💌

Si vous avez aimé ce dossier, pensez à cliquer sur le petit cœur (sous le titre), ça m’encourage énormément !

Temps de lecture : 10 mins.

Si vous souhaitez profiter pleinement de cet e-mail, nous vous conseillons de charger/afficher les images. 📈😉

Le bilan de la semaine 🍫

Blague à part 🙌

S’il vous manque un cadeau pour Noël, pensez à des actions 👇

À titre personnel, j’en ai reçu quelques unes enfants quand je commençais de m’intéresser à l’économie.

Les 2 challenges, c’est de trouver des actions qui vont aussi un peu “parler” à la personne qui va les recevoir, et de lui faire comprendre qu’elle doit les garder, et non les vendre le 27 décembre à l’ouverture des marchés pour toucher l’argent. 🙃

Bref, joyeuses fêtes à tous 🎄 !

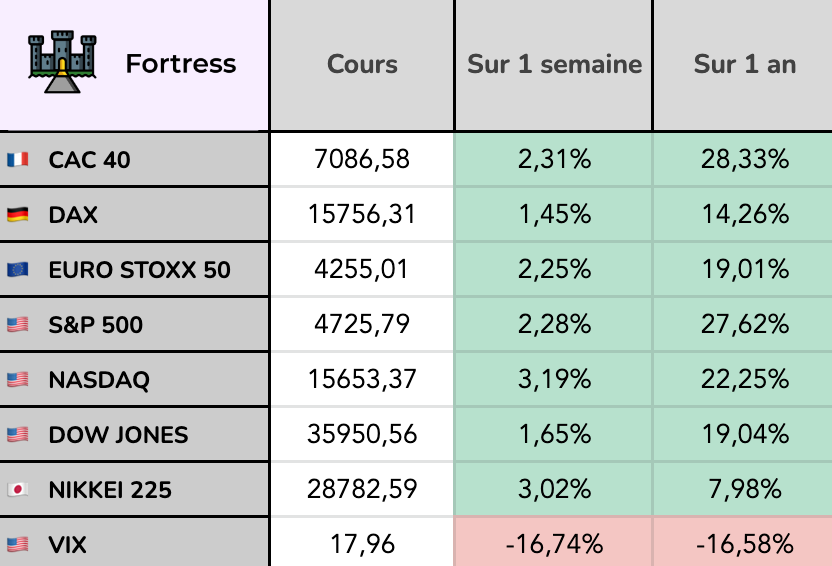

Mine de rien 💹

Même si la semaine avant noël est traditionnellement peu propice aux grandes variations, les marchés ont plus que rattrapé les craintes qui ont secoué les marchés lundi à la suite de plusieurs annonces de durcissements des règles sanitaires dans plusieurs pays européens.

En réalité, ce n’est pas seulement les craintes d’un durcissement des règles sanitaires qui a engendré ce petit moment de volatilité, mais c’est aussi le fait que les banques centrales sont en train de durcir le ton, et ce, alors qu’une nouvelle vague pourrait nécessiter leur intervention. Pour finir, le plan de relance de Joe Biden est bloqué par un sénateur qui estime que ce plan va créer trop d’inflation.

Le problème actuel…

.. reste l’inflation qui force les banques centrales à agir, malgré la résurgence de l’épidémie avec le nouveau variant Omicron.

En théorie, tout devait bien se passer. Les banques centrales devaient retirer progressivement leurs mesures de soutien dès que la croissance serait fermement de retour et que l’épidémie était sous contrôle.

Cependant, malgré le retour de la croissance, la résurgence du Covid via ce nouveau variant vient pimenter la fin de notre série, et le final s’annonce haletant.

Après une saison 1 captivante (2020) qui s’était terminée avec l’arrivée des vaccins dans le dernier épisode, la saison 2 du Covid (2021) était censée nous rapprocher fortement du “Happy End” avec des ménages qui dépensent leur épargne, une croissance forte partout et une diminution des contraintes sanitaires grâce aux vaccins.

Cependant, le nouveau variant Omicron, vient de relancer le suspense. Ce nouveau variant plus transmissible profite de la défiance d’une partie de la population à l’égard des vaccins, du relâchement général vis-à-vis des gestes barrières (on en a tous plus ou moins marre) et de la non-efficacité des vaccins sur la transmissibilité (les vaccins diminuent les chances d’avoir une forme grave mais n’empêche pas la contamination et la transmission).

Bref, on s’attendait à une “Happy End” lors de la saison 2 (2021), mais finalement, les scénaristes semblent inspirés, et une saison 3 (2022) serait dans les tuyaux. 🎬

Le Covid risque donc d’être encore un thème très présent dans les marchés en 2022. La volatilité qu’engendreront ces craintes, mais aussi ces espoirs, sera sûrement source d’opportunités pour les investisseurs de long terme attentifs.

Transmissible mais moins grave ? 🦠

Les Etats-Unis ont révélé cette semaine que 73% des contaminations sur leur territoire étaient dues au nouveau variant, contre 3% la semaine dernière.

Cette hausse fulgurante est mondiale.

Ce variant est bien plus transmissible et fait craindre des perturbations économiques importantes, surtout en raison des quarantaines imposées aux malades.

Cependant, les premières études en provenance d’Afrique du Sud semblent rassurantes sur sa dangerosité. Visiblement, il n’a pas provoqué de hausse des hospitalisations et les contaminations sont en baisses. Ces chiffres sont quand même à prendre avec des pincettes car la population en Afrique du Sud (très jeune) n’est pas la même que chez nous (plus âgées en moyenne).

Pour le moment, malgré les restrictions qui vont certainement perturber certains secteurs, les marchés semblent avoir été rassurés par les annonces de Moderna et de Pfizer sur l’efficacité de leurs vaccins en rappel contre le variant. Par ailleurs, l’arrivée de nouveaux vaccins avec des technologies plus classiques (Valneva, Novavax, Sanofi), ainsi que de plusieurs traitements (Merck, Pfizer etc.) a pu inciter les investisseurs à relativiser la gravité de cette nouvelle vague.

Une bonne nouvelle 🇺🇸

C’était une des seules statistiques qui a réellement impacté le marché.

La confiance des consommateurs américains s'est améliorée plus que prévu en décembre. Visiblement, l’inflation inquiète un peu moins malgré la montée rapide du nouveau variant Omicron qui pourrait engendrer de nouvelles restrictions, et donc, de nouvelles pénuries, des ruptures de chaînes d’approvisionnement etc.

Du côté des entreprises 🏭

Voici les nouvelles qui m’ont marqué cette semaine :

🌍 Bolloré pourrait sortir d’Afrique. Le groupe a annoncé être entré en négociations avec le spécialiste suisse du fret maritime, MSC. Ces dernières portent sur la cession des activités de transport et de logistique de Bolloré en Afrique. MSC a fait une offre de 5,7 Mrds€ pour Bolloré Africa Logistics. Le groupe a laissé l’exclusivité à MSC jusqu’au 31 mars 2022 afin de réaliser des audits complémentaires en vue d’une promesse d’achat. Cette opération vise à simplifier les structures du conglomérat sachant que le secteur du transport représente l’essentiel des activités de Bolloré derrière la communication, via sa participation dans Vivendi. Le Groupe Bolloré dit qu’il annoncera la suite des négociations en temps voulu.

🇺🇸 BNP Paribas veut sortir des US. Bank of the West, la filiale de BNP aux US, va être vendue pour 16.3 Mrds$ à BMO (Banque de Montréal). Le produit de cette vente serait de 2,9 Mrds$. Une partie sera distribuée aux actionnaires sous forme de dividendes, une autre servira à faire des rachats d’actions. C’est un élément qui va soutenir le cours de BNP Paribas, qui fait partie de plusieurs portefeuilles du Fortress Club. 📈 👍

🚗 Une nouvelle encourageante pour le secteur auto. L’équipementier Allemand Continental 🇩🇪 a dit être en capacité d’atteindre le haut de la fourchette de sa marge opérationnelle initialement annoncée entre 5,2 et 5,6%. Cette estimation tient à la reprise de la production automobile sur ce dernier trimestre de l’année. Une annonce qui a boosté les cours de Bourse de l’ensemble des valeurs du secteur auto (constructeurs & équipementiers).

Pour votre culture, Continental est davantage un équipementier qu’un pneumaticien comme Michelin, car les ventes de pneus ne représentent que 27% de son activité !

💉🇩🇪 Une belle commande pour Valneva. L’Allemagne a effectué de grosses commandes de doses de vaccins après son annonce de la fin de semaine dernière concernant les faibles réserves dont elle dispose. Parmi les vaccins commandés, il y a le VLA2001 développé par Valneva. L’Allemagne a commandé 11 millions de doses, quand bien même son dossier d’autorisation de mise sur le marché est encore en cours. Elle a également dit, la semaine dernière, vouloir passer de nouvelles commandes dans les prochains mois pour renouveler ses stocks.

Le bilan détaillé 🍫🍫🍫

Que retenir des marchés de cette semaine ?

En termes d’indicateurs économiques :

✅ = meilleur que prévu // ❌ = moins bon que prévu // 🟢 = en ligne avec les attentes

Mardi ➡️ 🇩🇪 Confiance des consommateurs Gfk Allemagne (Jan.) ❌

Mercredi ➡️ 🇺🇸 PIB (Trimestriel) (T3) ✅

Mercredi ➡️ 🇺🇸 Confiance des consommateurs - Conference Board (Déc) ✅

Mercredi ➡️ 🇺🇸 Ventes de logements existants (Nov.) ❌

Jeudi ➡️ 🇺🇸 Commandes de biens durables - core (Mensuel) (Nov.) ✅

Jeudi ➡️ 🇺🇸 PCE core - Indice des prix à la consommation des ménages (Annuel) (Nov.) ✅

Jeudi ➡️ 🇺🇸 Indice Michigan de confiance des consommateurs (Déc) ✅

Jeudi ➡️ 🇺🇸 Ventes de logements neufs (Nov.) ❌

Ce qu’il faut retenir : La semaine avant noël est traditionnellement une semaine peu active. Néanmoins, les investisseurs semblent avoir apprécié la confiance des consommateurs meilleure que prévue aux US, qui a envoyé un message rassurant sur vis-à-vis des craintes sur l’inflation.

En termes de News :

Bank of Montréal en pourparlers avancés pour acheter la branche américaine de BNP Paribas, selon le WSJ.

Airbus a des soucis d'approvisionnement pour tenir les cadences sur l'A321neo, selon le FT.

Oracle rachète son compatriote Cerner pour 28 Mds$ (95 USD par action).

Pfizer prévoit que la pandémie de COVID-19 persistera jusqu'en 2024, mais dans certaines zones alors que d'autres progresseront vers l'endémie.

BE Semiconductor revoit à la baisse ses prévisions de recettes pour le quatrième trimestre en raison des inondations en Malaisie.

Sanofi va racheter Amunix, spécialiste de l'immuno-oncologie, pour 1 Md$ de paiement initial et 225 M$ de paiements d'étape.

Bolloré négocie la vente de Bolloré Africa Logistics à MSC sur la base d'une valeur d'entreprise de 5,7 Mds€.

Eramet a identifié une fraude financière au sein de sa gestion de trésorerie au siège du groupe, évaluée à 45 M€ hors assurance.

SJ va acheter à Alstom 25 trains rapides pour 1,16 md€.

Valneva annonce des résultats positifs pour l'essai d'homogénéité des lots cliniques de son candidat vaccin à injection unique contre le chikungunya.

Balyo annonce le renouvellement de l'engagement de commandes de Linde Material Handling pour un montant de 13,9 M€ en 2022.

Le ministère des Armées commande 169 hélicoptères Guépard à Airbus dans le cadre d’un contrat de 10 milliards d’euros.

Engie a finalisé la cession de 11.5% de GRTgaz pour 1.1 milliard d'euros.

ArcelorMittal rachète pour 1.2 milliard de dollars d'obligations venant à échéance en 2023.

Navya nomme Sophie Desormière à la Présidence du Directoire.

Les comprimés anti-Covid de Pfizer obtiennent l'autorisation d'utilisation d'urgence de la FDA.

Tencent cherche à sortir de JD.com en cédant aux actionnaires une participation de 16 milliards de dollars sous forme de dividendes.

Après l’Armée française, c’est au tour de l’Espagne de commander 36 hélicoptères à Airbus.

Eiffage finalise l'acquisition de 35% de l'autoroute A65 pour 253 millions de dollars.

Valneva négocie une importante subvention pour son usine de Livingston en Ecosse.

Les comprimés anti-Covid de Merck obtiennent l'autorisation d'utilisation d'urgence de la FDA.

En termes de Recommandation d’analystes :

Pourquoi c’est important ? Car ces analystes font partie du newsflow positif qui peut motiver des investisseurs à investir sur ces actions.

ASM International : Morgan Stanley démarre le suivi de l'ADR à pondération en ligne en visant 434 USD.

ASML : Morgan Stanley démarre le suivi de l'ADR à surpondérer en visant 902 USD.

Infineon : Morgan Stanley démarre le suivi de l'ADR à surpondérer en visant 48 USD.

Soitec : Morgan Stanley démarre le suivi de l'ADR à pondération en ligne en visant 116 USD.

STMicroelectronics : Morgan Stanley démarre le suivi de l'ADR à surpondérer en visant 50 USD.

Vesuvius : Jefferies reste à l'achat avec un objectif de cours relevé de 725 à 730 GBp.

Eurobio : Midcap Partners reste à l'achat avec un objectif relevé de 37 à 38 EUR.

BNP Paribas : Au lendemain de l'annonce de la cession de Bank of the West, Oddo BHF réaffirme son opinion 'surperformance' avec un objectif de cours rehaussé de 67 à 71 EUR.

McPhy : Portzamparc reste à l'achat avec un objectif relevé de 26,10 à 28,30 EUR.

BioMérieux : AlphaValue passe d'alléger à accumuler en visant 139 EUR.

Valneva : Kempen reprend le suivi à la vente en visant 13 EUR.

BioNTech : Kempen est désormais acheteur et revoit à la hausse son objectif de 300 à 350 USD.

Metro AG : Baader Bank est à l’achat mais abaisse sa cible de 12 à 10.50 EUR.

En termes de résultats d’entreprises :

Nike reprend 3,8% hors séance après ses trimestriels.

Ryanair abaisse ses prévisions financières annuelles.

Que nous réserve la semaine prochaine ? 📆

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes (ou qui nous intéressent) qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi ➡️ Rien de palpitant :)

Mardi ➡️ Rien de palpitant :)

Mercredi ➡️ Rien de palpitant :)

Jeudi ➡️ Rien de palpitant :)

Vendredi ➡️ Rien de palpitant :)

L’ETF de la semaine 💸 : Global X Uranium ETF (URA)

Le but est ici de vous faire découvrir des ETFs qui peuvent vous offrir une diversification pour aller au-delà du simple portefeuille d’ETFs sur les grands indices. Je présenterai à l’occasion également des OPCVMs si j’estime qu’ils peuvent vous offrir une meilleure diversification sur un segment de marché.

Cette semaine, j’ai consacré un point pour les abonnés Premium sur les valeurs du secteur de l’Uranium. ☢️

L’Uranium est une façon d’investir sur le Nucléaire. C’est le combustible de l’industrie nucléaire.

Pour miser sur ce secteur, il existe un ETF très complet : Le Global X Uranium

Je dis très complet car il permet vraiment de miser sur l’ensemble des acteurs du secteur.

Au-delà des compagnies minières canadiennes 🇨🇦 et australiennes 🇦🇺, cet ETF comprend aussi Kazatomprom, le monopole d’État du Kazakhstan 🇰🇿 qui est coté en Bourse à Londres 🇬🇧 !

Cet ETF gère 1,2 milliard de dollars.

Il prend 0,69% de frais et son symbole est URA.

Son évolution sur 5 ans. 👇

La notion/concept de la semaine 🤓 : Confiance des consommateurs

La confiance des consommateurs mesure le niveau de confiance des consommateurs dans l'activité économique. Il s'agit d'un indicateur clé étant donné qu'il permet de prévoir les dépenses de consommation, qui jouent un rôle majeur dans l'activité économique globale. Une lecture plus élevée signale un plus grand optimisme des consommateurs.

Les dernières publications du Fortress Club 💎 💌

En accès libre :

Le point sur GTT 👇

Réservé aux abonnés Premium 💎 du Fortress Club :

Prochain dossier 💌 : Une holding ?

Rejoindre la version Premium 💎

Pour accéder à l’ensemble des points & dossiers, accéder aux portefeuilles & à la communauté, vous pouvez rejoindre la version Premium du Fortress Club 💎 👇

En conclusion

J’espère que ce nouveau Point Hebdo vous aura été utile !

Si vous avez la moindre question, n’hésitez pas à m’écrire en commentaire

Je vous répondrai avec grand plaisir ! 🙂

👉 Si vous avez aimé ce dossier, pensez à cliquer sur le petit cœur (sous le titre), ça m’encourage énormément !

Bon Weekend,

Mathieu

Et n’oubliez pas… Soyez conscient(e) des risques.

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. N’investissez que l’argent dont vous n’avez pas besoin. Les informations présentées dans notre newsletter ou sur notre site vous sont communiquées à titre purement informatif et ne constituent ni un conseil d’investissement, ni une offre de vente, ni une sollicitation d’achat. Cette newsletter est faite pour ceux qui souhaitent se lancer dans le monde de l’investissement. Il est primordial de toujours réfléchir avant d’agir dans ce domaine.