🏰 "ça s'en va et ça revient" 🎶

Le Point Hebdo n°75 du Fortress Club : Yoyo sur les marchés, espoir de paix, nouveau plan de l'UE, hypocrisie, nickel et dictateur tchétchène à la mode.

Bonjour à toutes & à tous,

Dans ce nouveau Point Hebdo du Fortress Club, nous allons faire le bilan de la semaine.

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur ❤️ (sous le titre) ou à commenter 💬 , cela m’encourage énormément et me permet de savoir ce qui vous intéresse !

🐦 📷 : Vous pouvez aussi me suivre sur Twitter, Instagram ou m’ajouter sur Linkedin.

Temps de lecture : 9 mins.

Au Sommaire cette semaine

✍️ La citation de la semaine : Harry S. Truman

🍫 Le bilan de la semaine :

[UKRAINE] Le Yoyo continue, entre une offensive militaire qui se poursuit doucement mais sûrement, des négociations qui n’avance pas, et des petites phrases qui soufflent le chaud et le froid sur les marchés.

📩 Les dernières publications :

[OPPORTUNITES ?] Cette semaine, j’ai fait le point sur SAP et ArcelorMittal. J’ai aussi fait un point de marché en partant d’un très bon article de Zonebourse sur les secteurs à éviter/favoriser.

🗞 Les articles de la semaine :

[UKRAINE] Ukraine, indépendance énergétique, et Poutine.

💸 L’ETF de la semaine :

[🌲 ☘️ 🌿 ] Le moment de revenir sur les énergies vertes ?

🤓 La notion/concept de la semaine :

[CONSENSUS] Une notion que vous croisez tous les jours

🍫🍫🍫 Le bilan détaillé

📔 L’agenda de la semaine prochaine

🚨 Si vous souhaitez accéder à l’ensemble de mes idées d’investissement vous pouvez rejoindre la version Premium 💎 du Fortress Club pour 6€/mois ou 60€/an en cliquant 👉 ici.

La citation de la semaine ✍️

« Si vous ne supportez pas la chaleur, sortez de la cuisine » Harry S. Truman

En 1942, dans le contexte de la seconde guerre mondiale, le président américain de l’époque, Harry Truman aurait dit à un soldat « Si vous ne supportez pas la chaleur, sortez de la cuisine ». En bref, ce que voulait dire Truman est qu’il ne faut pas vous mettre dans une position si vous savez que vous n’y supporterez pas la pression.

Dans le monde de la bourse, cette citation sur la finance signifie qu’il vaut mieux s’abstenir d’investir si vous n’êtes pas capable de faire face aux fluctuations considérables de la Bourse, ou alors, s’abstenir de choisir les investissements les plus risqués !

Cette semaine était une très bonne semaine de test. Comment vous l’avez vécu ? J’attends votre retour en commentaire.👇

Le bilan de la semaine 🍫

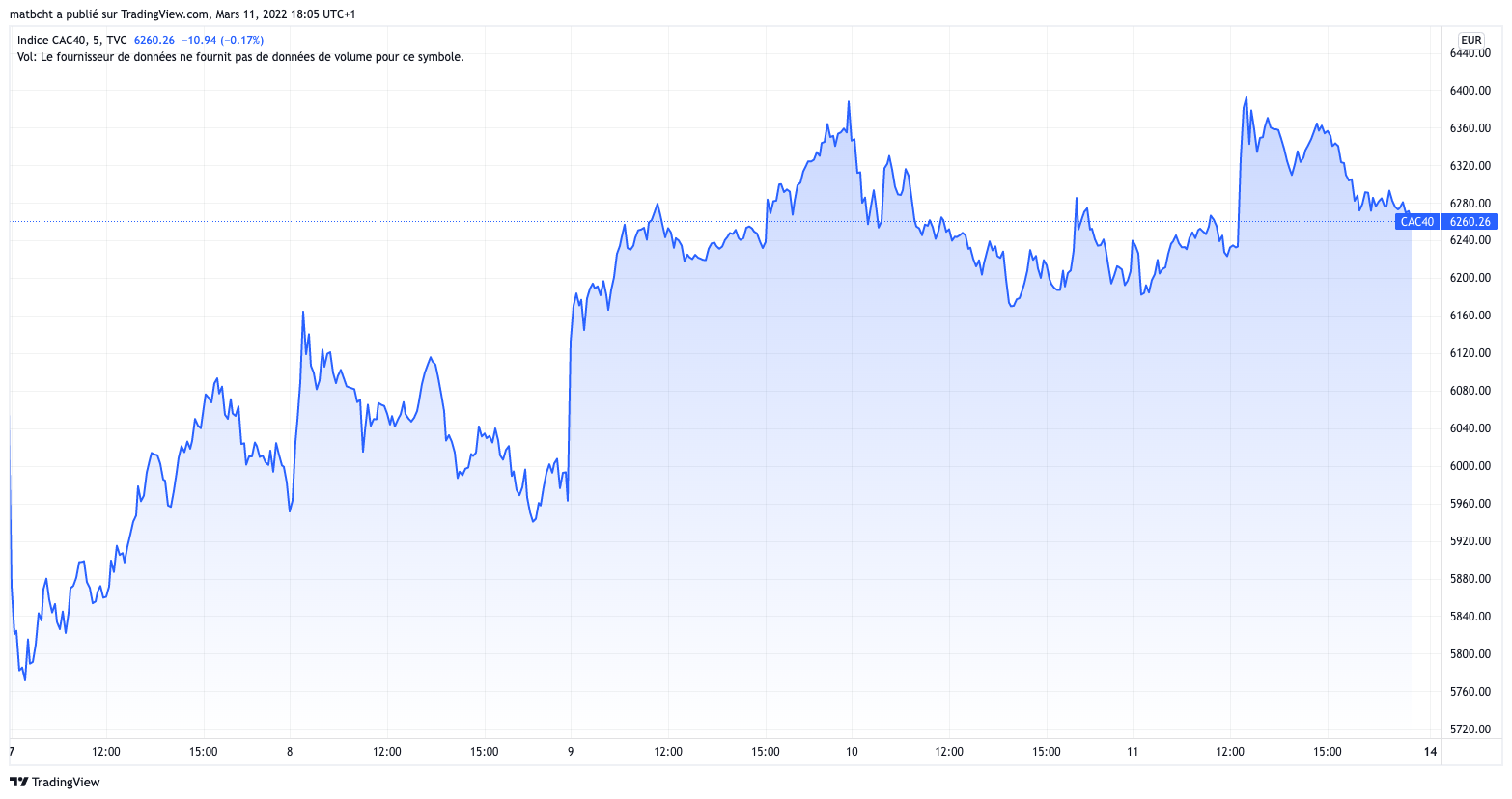

Qui l’eut cru ? 📈 🟢

Il y a une semaine, nous étions tous en train de nous renseigner pour investir dans un bunker antiatomique à la place de la piscine, et les investisseurs jetaient leurs actions par les fenêtres pour aller investir dans des lingots d’or à enterrer au fond de leur jardin.

Et pourtant, les marchés Européens se sont offert un beau rebond cette semaine, porté par les espoirs de paix en Ukraine, et les achats à bon compte.

+7,13% pour le CAC40 🔥

Il y a peu, nous nous contentions d’un beau +0,50% et nous étions satisfaits dans le contexte de hausse des taux et d’incertitudes sur les marchés.

Depuis la succession de baisses la semaine dernière suivant le déclenchement du conflit, les marchés étaient fébriles, même aux US.

Cependant, le marché a trouvé cette semaine comme prétexte une déclaration du président Ukrainien, “qui ne serait plus aussi décidé à postuler à l’OTAN”, pour s’offrir un très gros rebond. Cette déclaration a été perçue comme un grand pas vers les exigences Russes dans les négociations en cours… même si pour le moment, cela n’a pas porté ses fruits…

Le même jour, le marché a également été soutenu par des rumeurs sur un possible accroissement de la production de pétrole aux Émirats Arabes Unis. Ces rumeurs ont fait chuter le prix du baril, ce qui a réveillé l’intérêt des investisseurs pour le risque et les marchés actions.

Retour d’expérience 🎓

À titre personnel, j’avais déjà vécu intensément la période Trump en 2016, avec des marchés évoluant au gré des tweets et des annonces du président américain… Nous sommes dans une version bien pire.

Les marchés évoluent actuellement au gré des déclarations Russes, Européennes ou Ukrainienne… mais cette fois-ci, il y a des morts… beaucoup de morts de chaque côté.

Si un accord de paix est signé, il est peu probable que les sanctions à l’égard de la Russie disparaissent de sitôt, mais cela pourrait néanmoins être une bonne nouvelle pour certaines entreprises.

Ps : Si vous souhaitez mieux comprendre les enjeux de cette guerre, je vous invite davantage à lire les articles que je partage dans la rubrique “Les articles de la semaine” que de suivre les déclarations des dirigeants Russes…

Prix Nobel de l’hypocrisie ? 🏆 (Porte-parole de l’ambassade Russe) 👇

Pour mieux comprendre les enjeux ⛽️ 🪖

Pour celles et ceux qui souhaitent mieux comprendre les enjeux (entre autres énergétiques) qui nous attendent, j’ai partagé dans la communauté un article très complet.

https://www.bruegel.org/2022/03/the-economic-policy-consequences-of-the-war/

En résumé, de nombreux investissements vont être nécessaires à la fois dans les infrastructures et les capacités de production pour réduire la dépendance au gaz russe. Pour le pétrole ou les métaux, d’autres sources d’approvisionnement sont possibles. C’est le gaz qui est le plus difficile à remplacer car à la différence du GNL (gaz liquéfié), le gaz russe ne se transporte que par pipeline. Toutes les dépenses de défenses vont augmenter même en France. La France dépense déjà beaucoup, mais c’est dû à la dissuasion nucléaire. En réalité, même la France va devoir augmenter ses dépenses militaires.

Folie sur le nickel 🔋

Depuis le début de la crise en Ukraine, le prix de ce métal très exporté par la Russie a connu une forte augmentation en quelques jours. Visiblement, un fonds d’investissement chinois qui pariait sur la baisse du prix aurait perdu plusieurs milliards de dollars dans l’affaire. Ces mouvements de marché ont conduit le LME (la place de marché du Nickel) à suspendre momentanément la cotation du Nickel, et à annuler une partie des ordres (fait rare).

Le nouveau plan 🗺

L’Europe prépare un grand plan financé par un emprunt pour accélérer son indépendance énergétique par rapport à la Russie.

L’Europe va donc certainement annoncer des investissements visant à soutenir les économies d’énergie, les énergies renouvelables, mais aussi le nucléaire, qui retrouve soudainement la faveur des politiques… (Enfin ?)!

C’est dans ce but que j’ai ajouté la semaine dernière une valeur qui va profiter du regain d’intérêt des investisseurs pour le secteur du nucléaire. (Lien)

Dans le reste de l’actualité 🗞

La Banque centrale européenne a ajusté sa politique monétaire. L’inflation pousse la BCE à démarrer la réduction des rachats d’actifs dès le mois de juin et la possibilité d’une hausse de taux cette année reste possible.

Aux Etats-Unis, l’inflation est ressortie une nouvelle fois en hausse? Même si cela était attendu, le contexte actuel pourrait faire durer ce pic d’inflation, et pousser la banque centrale américaine à finalement agir comme elle l’anticipait au départ, malgré l’explosion des matières premières en raison de la crise Ukrainienne. Une première hausse des taux pourrait intervenir la semaine prochaine.

L’anecdote de la semaine 🙃

Le dictateur Tchétchène Ramzan Kadyrov, qui a décidé de soutenir son ami Vladimir Poutine en envoyant 10 000 mercenaires locaux, portait le jour de son discours devant ses mercenaires… des bottines Prada… Pas terrible comme publicité pour le secteur du luxe.

“Le diable s’habille en Prada ?”

Je suis certain que ce n’est pas un hasard. C’est de la communication.

Pour votre culture, Prada est côté en Bourse à Hong Kong👇 et reste sous le contrôle de la famille Prada.

Du côté des entreprises 🏭

Amazon annonce son SPLIT et un rachat d’action. 🎉 Amazon a annoncé son intention de fractionner par 20 le prix de son action d’ici le mois de juin. Le but ? Permettre aux actions Amazon d’être plus liquide, notamment auprès des particuliers. La décision finale sera rendue le 25 mai 2022 lors de l’assemblée générale. Ce genre d’opération ne change rien à la capitalisation ou à la valorisation d’une action, mais elle est souvent bien vu des marchés, car cela permet d’attirer un plus large spectre d’investisseurs. Amazon a également annoncé un nouveau programme de rachat d’actions pour 10 Mrds$. Même si cela ne représente que 0,66% de sa capitalisation boursière qui est de 1498 Mrds$, c’est une nouvelle qui a soutenu le titre.

Stellantis (Peugeot-Fiat) impacté par la Russie. 🇷🇺 L’action a été impactée cette semaine par la suspension par le gouvernement Russe jusqu’à la fin de l’année des exportations dans plusieurs secteurs dont l’automobile, en réponse aux sanctions imposées par les pays occidentaux. Stellantis a une petite activité commerciale et un site de production de fourgons. Le PDG du groupe a annoncé vendredi que cette production allait être déplacée vers l’ouest de l’Europe.

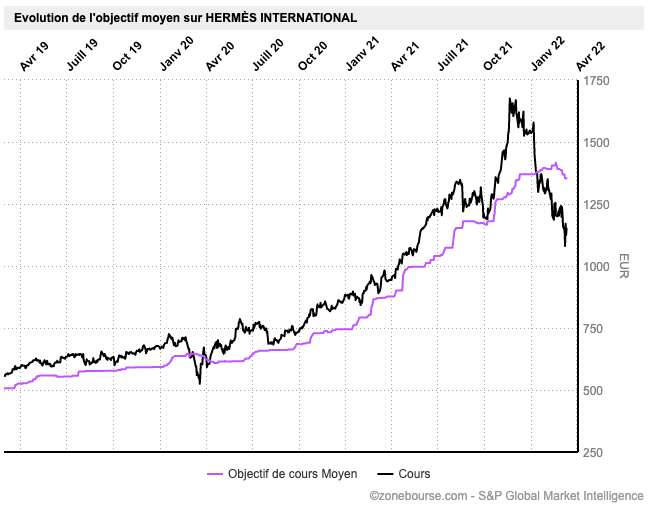

Hermes chute suite à la fermeture de ses boutiques en Russie. 🇷🇺 Suite à l’invasion Russe de l’Ukraine, beaucoup de marques ont annoncé l’arrêt de leur activité en Ukraine. Dans le secteur du luxe, les entreprises ont pour la plupart fermé leurs boutiques, comme vient de l’annoncer Hermes. La crainte du marché est évidemment que cela impacte le chiffre d’affaires d’Hermes, alors que les riches russes consomment énormément de produits de luxe français. La crainte n’est pas seulement sur la Russie, mais elle est aussi sur les nombreux riches touristes Russes qui voyagent et consomment en Europe. La conséquence ? C’est la première fois depuis 2020 que l’objectif de cours moyen des analystes passe au-dessus du cours de Bourse d’Hermes… 👇

Les dernières publications du Fortress Club 💎 💌

En accès libre :

Réservé aux abonnés Premium 💎 du Fortress Club :

Les articles de la semaine 🗞

Je vais partager ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur. ;)

Faut-il lire les journaux financiers pour gagner en bourse ? (Zonebourse 🇫🇷).

Une entrée en guerre de l’UE aux côtés de l’Ukraine est-elle possible ? (The Conversation 🇫🇷)

Plus grand chose à gagner sur Thales ? (Morningstar 🇫🇷)

Les prix du luxe ne connaissent pas la crise (The Conversation 🇫🇷).

The economic policy consequences of the war (Bruegel 🇬🇧)

Poutine a-t-il perdu le soutien de ses alliés au sein de l'UE ? (Le Temps).

L’ETF de la semaine 💸 : iShares Global Clean Energy UCITS ETF

Le but est ici de vous faire découvrir des ETFs qui peuvent vous offrir une diversification pour aller au-delà du simple portefeuille d’ETFs sur les grands indices. Je présenterai à l’occasion également des OPCVMs si j’estime qu’ils peuvent vous offrir une meilleure diversification sur un segment de marché.

Identité

Nom : iShares Global Clean Energy UCITS ETF

Mnémonique : INRA

Actifs sous gestion : 1,2 Mrds$

Type de gestion : Actif

Émetteur : IShares

Frais de gestion : 0.65%

Devise : Dollar 🇺🇸

Pourquoi ?

Cet ETF permet de miser sur toutes les entreprises du secteur des énergies vertes au niveau mondial. Il y a à la fois des producteurs d’énergie (48%), des industriels (25%) et des sociétés technologies liées à ce secteur (24%).

Mon avis 👨⚖️

Je vais en parler prochainement plus en détail mais ce conflit remet sur le devant de la scène l’importance de l’indépendance énergétique.

Évidemment, avec la transition énergétique, c’est une tendance de fond solide que tout investisseur de long terme doit considérer. Cet ETF fait d’ailleurs partie de ma sélection Bonus de mon portefeuille d’ETFs permanent.

Cependant, ce problème est avant tout un problème Européen, et en Europe, cette indépendance ne va pas s’acquérir en exploitant le pétrole et le gaz de schiste (il parait qu’on en a plein 😂 ) mais bien en allant vers des énergies décarbonées.

Cet ETFs permet de miser sur une dynamique mondiale déjà en cours, et qui risque de s’accentuer en Europe.

Il n’existe pas d’ETF spécifique à l’Europe sur cette thématique (il aurait eu ma préférence).

La notion/concept de la semaine 🤓 : Le consensus

En bourse, le consensus, est une moyenne des prévisions de l'ensemble des valeurs émises par les analystes boursiers et qui concernent un marché, une entreprise ou un secteur précis du marché financier.

Cela permet aux actionnaires de s’informer sur les bénéfices qu'ils peuvent attendre. Le consensus n'est pas une valeur sûre car il peut ne pas se réaliser. Ces estimations sont revues de manière régulière afin de s'accorder aux évolutions du marché, notamment lorsque les entreprises annoncent leurs résultats et leurs objectifs futurs.

Le bilan détaillé 🍫🍫🍫

Que retenir des marchés de cette semaine ?

En termes d’indicateurs économiques :

✅ = mieux que prévu // ❌ = inférieur aux attentes // 🟢 = en ligne avec les attentes

Lundi ➡️ 🇩🇪 Commandes à l'industrie Allemagne (Mensuel) (Jan.) ✅

Mardi ➡️ 🇩🇪 Production industrielle Allemagne (Mensuel) (Jan.) ✅

Mercredi ➡️ 🇨🇳 Prix à la production (Annuel) (Févr.) ✅

Mercredi ➡️ 🇺🇸 Rapport JOLTS - Nouvelles offres d'emploi (Jan.) ✅

Jeudi ➡️ 🇺🇸 IPC (Annuel) (Févr.) ✅

Jeudi ➡️ 🇺🇸 Inscriptions hebdomadaires au chômage ❌

Vendredi ➡️ 🇺🇸 Indice Michigan de confiance des consommateurs (Mar) ❌

Ce qu’il faut retenir : Peu d’indicateurs marquant cette semaine, si ce n’est l’inflation aux US qui reste à un niveau élevé.

En termes de News :

Hermès a annoncé vendredi la fermeture "temporaire" de ses trois boutiques en Russie, suivi par les autres grands groupes français du luxe, Chanel, LVMH et Kering.

Visa, American Express et Mastercard suspendent leurs opérations en Russie. Inditex, Netflix, Samsung, Puma Les médias américains CNN et Bloomberg et la britannique BBC suspendent leurs activités journalistiques depuis la Russie.

McDonald's ferme temporairement ses 850 implantations russes. PepsiCo, Coca-Cola, Heineken, PayPal et Starbucks gèlent aussi leur activité.

Danone suspend ses projets d'investissement en Russie, mais maintient ses activités.

🚨 Orange et Masmovil vont fusionner leurs activités en Espagne.

Sanofi va investir 1,5 Md€ en France dans l'ARN messager.

Le PDG de TotalEnergies affirme que la major pétrolière ne ressent aucune pression du gouvernement français pour cesser ses activités en Russie.

Valneva annonce le succès de son essai pivot de phase III avec son candidat vaccin contre le chikungunya.

Google négocierait le rachat de la société de cybersécurité Mandiant, selon The Information.

Sanofi et Swedish Orphan Biovitrum font état de premiers résultats positifs pour l'étude pivot XTEND-1 de phase III avec l'efanesoctocog alpha (BIVV001) dans l'hémophilie A.

Eurobio Scientific lance son nouveau test propriétaire pour la détection des variants Omicron BA.x, BA.2 et Delta du SARS-CoV-2.

🚨 Amazon va diviser par 20 le nominal de son action et racheter 10 Mds$ d'actions.

Stellantis suspend ses exportations et importations de Russie (expo négligeable).

Valneva pense recevoir une autorisation conditionnelle de mise sur le marché européen de son vaccin covid-19 en avril.

🚨 Rivian décroche de 13% hors séance après avoir averti de perturbations sur sa chaîne d'approvisionnement.

Toyota va réduire sa production au Japon au deuxième trimestre.

Tik-Tok serait proche d'un accord avec Oracle pour héberger ses données.

En termes de Recommandation d’analystes :

Pourquoi c’est important ? Car ces analystes font partie du newsflow positif qui peut motiver des investisseurs à investir sur ces actions.

A.P. Møller – Mærsk : J.P. Morgan passe de surpondérer à neutre en visant 22 940 DKK.

ABC Arbitrage : Kepler Cheuvreux passe de conserver à acheter en visant 8,50 EUR.

Accor : Berenberg passe de conserver à acheter en visant 32 EUR.

Adidas : HSBC passe de conserver à achat en visant 270 EUR

BASF : Deutsche Bank passe d'acheter à conserver en visant 64 EUR.

BAE Systems : Berenberg reste à l'achat avec un objectif de cours relevé de 600 à 850 GBp.

BNP Paribas : Jefferies reste à l'achat avec un objectif de cours réduit de 79 à 77 EUR.

Carlsberg : Morgan Stanley passe de surpondérer à pondération en ligne en visant 900 DKK.

Clariant : Vontobel passe d'acheter à conserver en visant 17 CHF.

Crédit Agricole Jefferies reste à l'achat avec un objectif de cours réduit de 17,50 à 14,80 EUR.

Glencore : AlphaValue passe d'alléger à accumuler en visant 544 GBp.

Givaudan : Société Générale passe de vendre à conserver en visant 3500 CHF.

GL Events : Midcap Partners passe de conserver à acheter en visant 19 EUR.

Hensoldt : MM Warburg reste à l'achat avec un objectif relevé de 20 à 30 EUR.

HelloFresh : Berenberg reste à l'achat avec un objectif de cours réduit de 106 à 75 EUR.

Hapag-Lloyd : Berenberg reste à conserver avec un objectif de cours relevé de 120 à 150 EUR.

Icade : Barclays passe de souspondérer à surpondérer en visant 70 EUR.

Korian : Berenberg reste à l'achat avec un objectif de cours réduit de 39 à 35 EUR.

LNA Santé : Berenberg reste à conserver avec un objectif de cours réduit de 49 à 38 EUR.

Orpéa : Berenberg reste à l'achat avec un objectif de cours réduit de 110 à 70 EUR.

Nokia : Inderes passe d'accumuler à acheter en visant 5,20 EUR.

Prosus : Investec passe de conserver à acheter en visant 63 EUR.

Renault : AlphaValue passe d'acheter à accumuler en visant 29,60 EUR.

Rothschild : Kepler Cheuvreux reste à l'achat avec un objectif réduit de 49 à 47 EUR.

Rio Tinto : Citigroup passe d'acheter à neutre.

Société Générale : Jefferies reste à l'achat avec un objectif de cours réduit de 48 à 31 EUR. Berenberg reprend le suivi à conserver en visant 25,50 EUR.

Stellantis : AlphaValue reste à l'achat avec un objectif réduit de 22,10 à 20,250 EUR.

Shell : Exane BNP Paribas passe de neutre à surperformance en visant 2800 GBp.

Thales : JP Morgan relève son objectif de cours de 125 à 140 EUR. Jefferies reste à l'achat avec un objectif de cours relevé de 121 à 133 EUR. Citigroup reste à l'achat avec un objectif de cours relevé de 108 à 142 EUR.

Universal Music Group : Oddo BHF passe de neutre à surperformance en visant 25,50 EUR.

Valeo : Jefferies reste à sousperformance avec un objectif de cours réduit de 22 à 13,50 EUR.

Vesuvius : RBC passe de performance sectorielle à surperformance en visant 475 GBp.

Veolia : HSBC reprend le suivi à l'achat en visant 40 EUR.

Vivendi : Barclays passe de pondération en ligne surpondérer en visant 12,80 EUR.

En termes de résultats d’entreprises :

Lindt a dégagé des bénéfices records en 2021. La direction vise pour 2022 une croissance des ventes dans le haut d'une fourchette de 6 à 8%, assortie d'une marge opérationnelle de 15%.

JCDecaux : forte hausse des bénéfices 2021, pas d'exposition à la Russie. Le versement du dividende ne reprendra pas.

Le bénéfice net de Vivendi bondit avec la cession d'Universal Music Group, malgré la dépréciation de 805 M$ prise sur Telecom Italia.

Spie : le groupe vise 3% de croissance organique cette année. Il n'a pas d'exposition à la Russie ou à l'Ukraine.

L’agenda de la semaine 📔

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes (ou qui nous intéressent) qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi ➡️ Neoen

Mardi ➡️ Volkswagen, Alimentation Couche Tard, Orpea

Mercredi ➡️ Inditex, Hon Hai Precision, BMW, Lennar, ID Logistics, Jacquet Metal

Jeudi ➡️ Accenture, Veolia, Rheinmetall

Vendredi ➡️ Vonovia, Maurel et Prom

Rejoindre la version Premium 💎

Pour accéder à l’ensemble des points & dossiers, accéder aux portefeuilles & à la communauté, vous pouvez rejoindre la version Premium du Fortress Club 💎 👇

En conclusion

J’espère que ce nouveau Point Hebdo vous aura été utile !

Si vous avez la moindre question, n’hésitez pas à m’écrire en commentaire

Je vous répondrai avec grand plaisir ! 🙂

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur ❤️ (sous le titre) ou à commenter 💬 , cela m’encourage énormément et me permet de savoir ce qui vous intéresse !

Bon Weekend,

Mathieu

Et n’oubliez pas… Soyez conscient(e) des risques.

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. N’investissez que l’argent dont vous n’avez pas besoin. Les informations présentées dans notre newsletter ou sur notre site vous sont communiquées à titre purement informatif et ne constituent ni un conseil d’investissement, ni une offre de vente, ni une sollicitation d’achat. Cette newsletter est faite pour ceux qui souhaitent se lancer dans le monde de l’investissement. Il est primordial de toujours réfléchir avant d’agir dans ce domaine.