🏰 Et Dieu prit la parole 👼 💸

Point Hebdo n°63 : Fed, 2022, Inflation, Livret A, Cybersécurité, Nike & Harley-Davidson

Bonjour à toutes & à tous,

Dans ce 63e Point Hebdo du Fortress Club, nous allons faire le bilan de la semaine.

Sommaire

Le bilan de la semaine 🍫

Le bilan détaillé 🍫🍫🍫

L’ETF de la semaine 💸 : First Trust NASDAQ Cybersecurity (CIBR) 🏴☠️

La notion/concept de la semaine 🤓 : PMI manufacturier vs service ? 💥

Les dernières publications 💌

Si vous avez aimé ce dossier, pensez à cliquer sur le petit cœur (sous le titre), ça m’encourage énormément !

Temps de lecture : 10 mins.

Si vous souhaitez profiter pleinement de cet e-mail, nous vous conseillons de charger/afficher les images. 📈😉

Le bilan de la semaine 🍫

Et Dieu prit la parole 👼

Bien évidemment, je parle ici du Dieu des marchés, la Banque Centrale Américaine 🇺🇸

Mercredi, la Fed devait faire des annonces potentiellement “mauvaises” pour les marchés. Elle devait notamment acter la fin des mesures de soutien à l’économie, avec une réduction des injections de liquidités. Comme anticipé, les rachats d’actifs de la Fed vont donc se réduire pour disparaître totalement d’ici mars 2022.

Par ailleurs, la Fed a annoncé un calendrier (assez précis) pour relever ses taux. Il devrait y avoir 3 hausses des taux en 2022 et 3 autres en 2023, de 25 points de base à chaque fois (0,25%). C’est un peu plus rapide que ce que le consensus attendait.

En résumé, ces annonces sont un peu plus fermes qu’anticipé, ce qui aurait dû provoquer une baisse des marchés actions. 📉

Ces annonces semblaient en réalité avoir bien été anticipées par les marchés, qui ont fini largement dans le vert aux US. Visiblement, les investisseurs plébiscitent le fait d’avoir un plan clair pour les 2 prochaines années, et que la Banque Centrale se est enfin décidé à agir. L’autre point qui a pu pousser à cet optimisme est que Jerome Powell a estimé que la croissance américaine était suffisamment solide pour encaisser un resserrement plus rapide. 👍

Lors de ce genre d’évènement, je préfère toujours attendre quelques jours pour voir réellement ce qu’il en sort. Par ailleurs, je ne joue jamais ces évènements en mode trading, car les réactions des marchés sont toujours très difficiles à prévoir à court terme.

Finalement, la réaction des marchés a semblé plus logique dès le lendemain, avec une baisse des actions à forts multiples de valorisation (Nasdaq Etc.) et une hausse des actions “Value” (Dow Jones + la plupart des valeurs Européennes). Une tendance qui s’est confirmée vendredi.

Ce nouveau “cap” monétaire va avoir des conséquences sur les marchés d’ici quelques mois. On ne change pas une allocation d’actifs en un clic, surtout chez les plus gros “asset managers” du monde.

Pour le moment, le taux des obligations américaines à 10 ans (la référence) 👇 n’a presque pas bougé, alors que c’est LA classe d’actifs qui va être impactée. C’est la preuve que ces annonces étaient globalement bien anticipées.

En théorie 👨🏻🏫

En théorie, quand les vannes de liquidité sont ouvertes comme sur la récente période que nous venons de vivre, les investisseurs sont moins sélectifs. Comprenez, les investisseurs sont moins regardants sur les valorisations des entreprises ayant des business qui n’ont “pas encore fait leurs preuves”.

Ainsi, avec les hausses de taux prévues sur les 2 prochaines années, l’argent va “en théorie” devenir moins bon marché. L’argent coûtera plus cher, et donc, toujours “en théorie”, les investisseurs pourraient devenir plus sélectifs.

Les annonces de la Fed doivent donc “en théorie” :

Faire monter le dollar ;

Faire monter doucement mais sûrement les taux des obligations ;

Faire baisser les actions de mauvaise qualité ;

Faire baisser les actions trop fortement valorisées ;

Favoriser les valeurs “Values“ ;

Favoriser les valeurs bancaires ;

Favoriser les valeurs de qualité ;

Favoriser les valeurs défensives ;

Impacter négativement les marchés émergents (via la hausse du dollar) ;

Faut-il se précipiter sur toutes les valeurs Value pour autant ?

La réponse est NON.

Qui dit hausse des taux directeurs, dit… hausse des coûts de l’endettement pour beaucoup de valeurs values très endettées.

Pour le moment cette hausse graduelle des taux va surtout avoir un impact sur les valeurs s’endettant en Dollars (valeurs US 🇺🇸 principalement). Mais si la BCE suit la banque centrale américaine sur la hausse des taux (pas pour le moment), cela aura aussi un impact sur les valeurs européennes.

Nous n’en sommes pas encore la, mais l’endettement est un critère à regarder de près dans un contexte ou les taux vont remonter (même si cette remontée est graduelle!).

Une forte croissance pour 2022 🇫🇷

Pour finir sur une note plus positive, l’INSEE a publié cette semaine ses prévisions pour la croissance économique en France.

Après une baisse de -8% en raison du Covid-19 en 2020, le PIB français pourrait croître de +6,7% sur l'ensemble de 2021 selon l’INSEE.

“En début d'année prochaine, la consommation devrait "poursuivre son rattrapage" dans les secteurs en dessous de leur niveau d'avant-crise, détaille l'Institut, tandis que l'investissement pourrait augmenter modérément en raison des difficultés d'approvisionnement toujours fortes.”

Pour 2022, le rythme de la croissance devrait marquer un peu le pas au premier semestre, tout en garantissant un acquis de croissance de +3 % à l'été.

Par ailleurs, l’INSEE anticipe une légère baisse du chômage de 7,8% en 2021 à 7,6% en 2022.

Pour finir, l’INSEE s’attend à une inflation “légèrement supérieure à 2,5%”, soit une inflation importante mais contenue.

Ce qu’il faut retenir : Une décélération certes, mais des chiffres globalement encourageants !

Inflation transitoire ? 🧐

Pour celles et ceux qui s’inquiètent de l’inflation, voir même d’une hyperinflation à venir, je vous invite à regarder cette interview de Pierre Sabatier qui estime en résumé que l’inflation forte qu’on connaît actuellement est provisoire, et qu’elle se calmera dès que les outils de production se seront réadaptés aux besoins !

Le taux du livret A va augmenter 🙌

Je vous vois déjà frétiller d’impatience (😂 ).

Bruno Le Maire a déclaré que le gouvernement comptait relever le taux du livret A début 2022 de 0,50% à 0,80% compte tenu du niveau actuel de l’inflation… qui est de 2,80% en ce moment !

En conséquence, on perdra un peu moins d’argent en 2022 mais on en perdra toujours. 🙂

Bref 👇

Estimez-vous heureux, vous pourriez être un détenteur d’obligations françaises 🇫🇷 à 10 ans … qui affiche un rendement à l’heure ou j’écris ces lignes de -0,013% par an !

Le livret A, c’est toujours mieux qu’un compte courant pour stocker son épargne de précaution.

Cependant, vous DEVEZ investir le reste. 📈

Vous devez investir pour vous protéger réellement de l’inflation.

Et vous devez investir car cela peut aussi améliorer votre futur.

Pour tout ce qui concerne la Bourse, le Fortress Club 🏰 est là pour vous aider. 🙌

Du côté des entreprises 🏭

Voici les nouvelles qui m’ont marqué cette semaine :

Le Financial Times a révélé que les Etats-Unis allaient placer 8 nouvelles sociétés chinoises sur leur liste noire interdisant aux investisseurs américains d'y investir, à cause des relations entretenues avec le pouvoir central chinois. Les 8 sociétés sont DJI (le géant des drones), Megvii, Dawning Information Industry, CloudWalk Technology, Xiamen Meiya Pico, Yitu Technology, Leon Technology et NetPosa Technologies. Les Etats-Unis songent également à imposer de nouvelles sanctions au numéro 1 chinois des puces, Semiconductor Manufacturing International. L’apaisement n’est pas pour tout de suite !

Des rumeurs sur Carrefour. Le blog financier “Betaville” a annoncé qu’une nouvelle opération de fusion-acquisition pourrait avoir lieu autour de Carrefour. L’enseigne serait une cible potentielle pour de nouveaux acquéreurs. Cette même source avait déjà communiqué fin septembre sur de potentiels intéressés à son acquisition. Parmi les spéculations, une fusion avec Casino est souvent évoquée. Ça reste des spéculations pour le moment.

Nike se lance dans les NFTs. Nike a racheté un fabricant de chaussures virtuelles dénommé RTFKT. En 2021, RTFKT a vendu 20000 baskets virtuelles pour 80M$. 👟 🤌

Harley-Davidson 🏍 va faire coter sa filiale de motos électriques LireWire, en la fusionnant avec un SPAC (en l'occurrence AEA-Bridges Impact) sur la base d'une valorisation de 1,80 Md$. La première Harley-Davidson électrique, commercialisée depuis 2019, devrait s’écouler à 400 exemplaires cette année. Le management espère en vendre 100 000 par an à partir de 2026.

Le bilan détaillé 🍫🍫🍫

Que retenir des marchés de cette semaine ?

En termes d’indicateurs économiques :

✅ = meilleur que prévu // ❌ = moins bon que prévu // 🟢 = en ligne avec les attentes

Mardi ➡️ 🇺🇸 Prix à la production (Mensuel) (Nov.) ✅

Mercredi ➡️ 🇨🇳 Production industrielle (Annuel) (Nov.) ✅

Mercredi ➡️ 🇺🇸 Ventes au détail principales (Mensuel) (Nov.) ❌

Mercredi ➡️ 🇺🇸 Indice manufacturier Empire State FED de New York (Déc) ✅

Jeudi ➡️ 🇫🇷 Climat des affaires dans l'industrie manufacturière France (Déc) ✅

Jeudi ➡️ 🇫🇷 PMI manufacturier France (Déc) ❌

Jeudi ➡️ 🇫🇷 PMI services France (Déc) ✅

Jeudi ➡️ 🇩🇪 PMI manufacturier Allemagne (Déc) ✅

Jeudi ➡️ 🇩🇪 PMI services Allemagne (Déc) ❌

Jeudi ➡️ 🇪🇺 Indice PMI composite de Markit (Déc) ❌

Jeudi ➡️ 🇺🇸 Permis de construire (Nov.) ✅

Jeudi ➡️ 🇺🇸 Mises en chantier (Nov.) ✅

Jeudi ➡️ 🇺🇸 Inscriptions hebdomadaires au chômage ❌

Jeudi ➡️ 🇺🇸 Indice manufacturier Fed de Philadelphie (Déc) ❌

Jeudi ➡️ 🇺🇸 PMI manufacturier (Déc) ❌

Jeudi ➡️ 🇺🇸 PMI services (Déc) ❌

Vendredi ➡️ 🇩🇪 Prix à la production (IPP) Allemagne (Mensuel) (Nov.) ❌

Vendredi ➡️ 🇩🇪 IFO climat des affaires Allemagne (Déc) ❌

Vendredi ➡️ 🇪🇺 IPC (Annuel) (Nov.) 🟢

Ce qu’il faut retenir : En France et en Allemagne, les indicateurs de la semaine étaient mitigés. Aux US, ce n’était pas mieux, surtout dans le contexte de durcissement monétaire.

En termes de News :

Sanofi présente des données positives avec Dupixent chez les jeunes enfants.

Air France-KLM a remboursé 500 M€ du PGE de 4 Mds€, l'échéance finale repoussée au mai 2025.

Eurofins optimise sa gamme de tests cliniques et Covid-19 au Japon grâce à l'acquisition de Genetic Lab.

General Motors prévoit d'investir plus de 3 Mds$ pour fabriquer des véhicules électriques dans le Michigan.

Global Bioenergies lève 14,5 M€ via une augmentation de capital réservée et une augmentation de capital ouverte au public.

L'amende d'UBS Group réduite de 4,5 à 1,8 Md€ par la justice française.

Volkswagen va consacrer 59 Mds$ à ses nouveaux véhicules électriques.

Harley-Davidson va faire entrer séparément en Bourse ses motos électriques.

Sanofi et GlaxoSmithKline annoncent des données préliminaires positives sur leur candidat-vaccin de rappel contre le Covid-19.

Toosla entre sur Euronext Growth.

Le trafic passagers de Vinci Airports recule de 44,3% en novembre par rapport à novembre 2019.

Valneva annonce des résultats positifs pour le rappel homologue de son candidat vaccin inactivé et adjuvanté contre la COVID-19, VLA2001.

Navya lance la nouvelle version de son logiciel de conduite autonome Navya Drive.

Air France-KLM commande 100 monocouloirs à Airbus.

Aéroports de Paris enregistre en novembre un trafic limité à 68% de celui de novembre 2019.

Valneva négocie des accords de fourniture du vaccin Covid-19 avec plusieurs pays.

Les immatriculations de véhicules neufs chutent de 20,5% en novembre dans l'UE, selon l'ACEA.

La CDC américaine juge les rappels de vaccins de Moderna et Pfizer-BioNTech plus efficaces que ceux de Johnson & Johnson.

En termes de Recommandation d’analystes :

Pourquoi c’est important ? Car ces analystes font partie du newsflow positif qui peut motiver des investisseurs à investir sur ces actions.

Sodexo : Jefferies reste à l'achat avec un objectif relevé de 85 à 91 EUR.

Umicore : Goldman Sachs passe d'achat à neutre en visant 38 EUR.

Wizz Air : HSBC passe de conserver à alléger en visant 3634 GBp.

WPP : HSBC passe de conserver à acheter en visant 1300 GBp.

Daimler : Kepler Cheuvreux reste acheteur avec un objectif réduit de 97 à 90 EUR. Morgan Stanley passe de surpondérer à pondération en ligne en visant 70 EUR.

Daimler Truck : Jefferies démarre le suivi à l'achat en visant 46 EUR. Deutsche Bank démarre le suivi à l'achat en visant 45 EUR. Barclays démarre le suivi à surpondérer en visant 43 EUR.

HelloFresh : Jefferies reste à l'achat avec un objectif de cours relevé de 109 à 114 EUR.

ITM Power : Santander démarre le suivi à l'achat en visant 830 GBp. Crédit Suisse démarre le suivi à souspondérer en visant 340 GBp.

Nel : Crédit Suisse démarre le suivi à neutre en visant 19,30 NOK.

Orange : Oddo BHF démarre le suivi à surperformance en visant 11 EUR.

Orpea : Berenberg passe de conserver à acheter en visant 110 EUR.

Rubis : Société Générale démarre le suivi à conserver en visant 25,50 EUR.

Spie : J.P. Morgan reprend le suivi à surperformance environ 27 EUR.

Teleperformance : J.P. Morgan reprend le suivi à surperformance en visant 440 EUR.

LVMH : Oddo BHF réaffirme son opinion 'surperformance' sur LVMH avec un objectif de cours rehaussé de 712 à 802 euros

TotalEnergies : Jefferies conserve son opinion positive sur le titre avec une recommandation d'achat. L'objectif de cours est revu à la hausse et passe de 47 EUR à 53 EUR.

Barco : Berenberg reste à l'achat avec un objectif de cours relevé de 24 à 27 EUR.

Eurofins : Stifel passe de conserver à acheter en visant 130 EUR.

Nestlé : Goldman Sachs relève son objectif de cours de 130 à 140 CHF.

Euronext : HSBC passe de conserver à acheter en visant 104 EUR.

Sodexo : RBC passe de sousperformance à performance sectorielle en visant 84 EUR.

Amadeus : Jefferies reste à l'achat avec un objectif de cours réduit de 74 à 73 EUR.

Coface : Berenberg reste à l'achat avec un objectif de cours relevé de 12,40 à 15,10 EUR.

Daimler : HSBC passe d'acheter à conserver en visant 80 EUR.

En termes de résultats d’entreprises :

Fedex rétablit ses prévisions initiales, le titre rebondit de 5% hors séance.

Rivian plonge de 9% après ses résultats.

Que nous réserve la semaine prochaine ? 📆

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes (ou qui nous intéressent) qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi ➡️ Nike

Mardi ➡️ General Mills

Mercredi ➡️ Rien de palpitant :)

Jeudi ➡️ Rien de palpitant :)

Vendredi ➡️ Rien de palpitant :)

L’ETF de la semaine 💸 : First Trust NASDAQ Cybersecurity (CIBR)

Le but est ici de vous faire découvrir des ETFs qui peuvent vous offrir une diversification pour aller au-delà du simple portefeuille d’ETFs sur les grands indices. Je présenterai à l’occasion également des OPCVMs si j’estime qu’ils peuvent vous offrir une meilleure diversification sur un segment de marché.

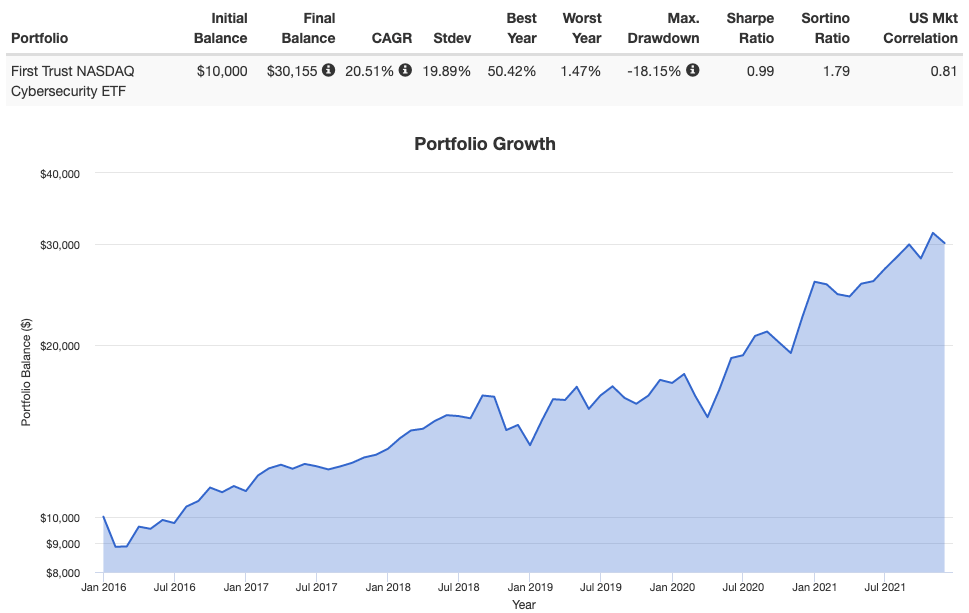

Je vous présente aujourd’hui l’ETF First Trust NASDAQ Cybersecurity (CIBR).

Cet ETF permet de miser sur la thématique de la cybersécurité au sens large. C’est indéniablement une thématique d’avenir, que ce soit avec ou sans le Métaverse.

Notre monde devient de plus en connecté. Nous faisons de plus en plus de choses en lignes. De ce fait, les besoins de protection ne font qu’augmenter car les possibilités sont de plus en plus variées pour nos amis les Pirates 🏴☠️ 😅 !

Cet ETF est un des plus anciens de sa catégorie (2015) et le plus gros en termes d’actifs gérés (5,5 Mrds$).

Depuis sa création (en 2015), cet ETF affiche une performance moyenne de +20,51% par an. 👌

Si à côté d’un ETF sur le Nasdaq ou sur le S&P 500, vous souhaitez augmenter votre pondération sur cette thématique, vous pouvez prendre une position sur cet ETF avec une réparation 90% Nasdaq 10% Cybersecurity.

Si jamais cet ETF n’est pas disponible chez votre broker, il existe des alternatives. Ces 4 ETFs ont des approches légèrement différentes, ce qui explique les différences de performances.

Ps: Le dernier (VCLO) est très récent et ne gère pas beaucoup de fonds. Cependant, c’est un ETF géré activement et qui affiche la meilleure performance dans sa catégorie (Pour petite position spéculative).

Par ordre d’importance :

La notion/concept de la semaine 🤓 : PMI manufacturier vs service ? 💥

L'Indice des Directeurs d'Achat (PMI) du Secteur Manufacturier mesure le niveau d'activité des directeurs d'achat du secteur manufacturier (l’industrie).

L'Indice des Directeurs d'Achat (PMI) du Secteur des Services mesure le niveau d'activité des directeurs d'achat du secteur des services (tout le reste hors industrie).

Un résultat au-dessus de 50 indique une expansion, en dessous une contraction. Les traders surveillent ces rapports de très près étant donné que les directeurs d'achat bénéficient souvent d'un accès précoce aux données sur les performances de leurs entreprises, ce qui peut devenir un indicateur clé sur les performances économiques globales.

Selon les pays, ces indicateurs ont des importances différentes.

Par exemple en France 🇫🇷, c’est le PMI des services qui est important, l’économie française étant davantage portée sur les services que sur l’industrie.

En Allemagne 🇩🇪, c’est l’inverse. L’Allemagne, c’est l’usine de L’Europe, en conséquence, c’est le PMI manufacturier qui est très important et qui permet de mesurer le mieux l’état de santé de l’économie du pays.

Les dernières publications du Fortress Club 💎 💌

En accès libre :

🤫 La première partie sur GTT est en accès libre 👇

Réservé aux abonnés Premium 💎 du Fortress Club :

Prochain dossier 💌 : 1 mid-cap prometteuse 🚀 👩⚕️

Rejoindre la version Premium 💎

Pour accéder à l’ensemble des points & dossiers, accéder aux portefeuilles & à la communauté, vous pouvez rejoindre la version Premium du Fortress Club 💎 👇

En conclusion

J’espère que ce nouveau Point Hebdo vous aura été utile !

Si vous avez la moindre question, n’hésitez pas à m’écrire en commentaire

Je vous répondrai avec grand plaisir ! 🙂

👉 Si vous avez aimé ce dossier, pensez à cliquer sur le petit cœur (sous le titre), ça m’encourage énormément !

Bon Weekend,

Mathieu

Et n’oubliez pas… Soyez conscient(e) des risques.

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. N’investissez que l’argent dont vous n’avez pas besoin. Les informations présentées dans notre newsletter ou sur notre site vous sont communiquées à titre purement informatif et ne constituent ni un conseil d’investissement, ni une offre de vente, ni une sollicitation d’achat. Cette newsletter est faite pour ceux qui souhaitent se lancer dans le monde de l’investissement. Il est primordial de toujours réfléchir avant d’agir dans ce domaine.

Top ! Merci 🙏