🏰 Mais ou est passé l’effet janvier ? 📉

Point Hebdo n°68 : Père janvier, Chute de -45% du S&P 500, Un secteur Value en pleine forme, Soitec, Microsoft, M6 & Netflix !

Bonjour à toutes & à tous,

Dans le dernier Point Hebdo du Fortress Club, nous allons faire le bilan de la semaine.

🚨 Si vous avez trouvé utile ce point hebdo, et que vous avez appris des choses, n’hésitez pas à cliquer sur le petit cœur ❤️ (sous le titre), ça m’encourage énormément !

🐦 📷 : Vous pouvez aussi me suivre sur Twitter, Instagram ou m’ajouter sur Linkedin.

Temps de lecture : 10 mins.

Sommaire

Le bilan de la semaine 🍫

Le bilan détaillé 🍫🍫🍫

L’ETF de la semaine 💸 : Tuttle Capital Short Innovation ETF (SARK) 😈

La notion/concept de la semaine 🤓 : Un Cambiste 💹

Les dernières publications 💌 :

Une opportunité sur Kering 👜 ?

Faut-il investir dans Beyond Meat 🇺🇸 ?

Si vous souhaitez profiter pleinement de cet e-mail, nous vous conseillons de charger/afficher les images. 📈😉

Le bilan de la semaine 🍫

Mais où est passé l’effet janvier ? 🤔

L'effet janvier est un phénomène boursier qui pousse généralement en début d’année les marchés, notamment via les titres les plus spéculatifs qui profitent de rachat à bon compte de la part des gérants souhaitant se positionner sur les titres qui ont bien fonctionné l’année passée.

Visiblement, 2022 sera l’année ou ne se réalise pas ce phénomène. 👇

C’est plutôt compréhensible car nous ne sommes pas dans un contexte “normal”. Le contexte actuel de sorti de Covid, couplé à une inflation forte et une hausse des taux, n’est pas en faveur des marchés.

Des marchés hésitants 📈📉

En ce moment, consulter son portefeuille boursier régulièrement revient à traverser la Mer d’Irlande (🌊 ) sur un voilier de 6 mètres. (🤢 )

Les marchés donnent l’impression de ne pas savoir ou aller.

Cette volatilité est le signe que beaucoup de gérants sont en train d’adapter leur allocation. Évidemment dans un contexte de hausse des taux aux US, les gérants ont davantage tendance à vendre une partie de leurs positions en valeur de croissance pour aller vers des secteurs Value.

Ces gérants ne sont pas en train de vendre totalement les valeurs de croissance. Ils réduisent simplement leur exposition et se séparent des moins beaux dossiers.

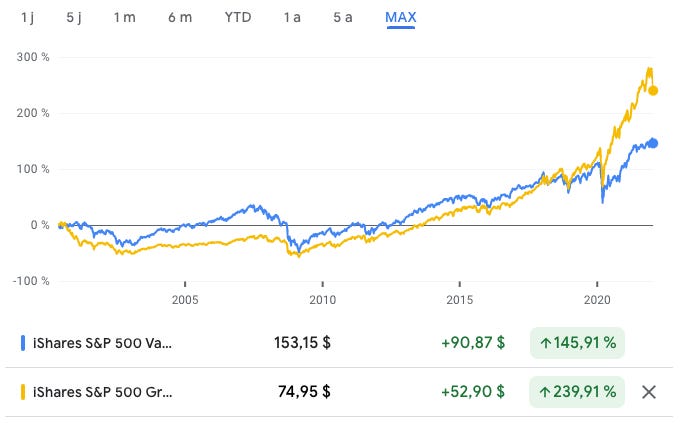

Sommes-nous au début de ce rééquilibrage ? Ou déjà vers la fin ? Alors que les valeurs de croissance ont historiquement évolué à un niveau plutôt proche des valeurs Value, l’écart s’est énormément creusé depuis la crise du Covid.

S&P 500 Value (Bleu) vs S&P 500 Growth (Jaune) 👇

Une chute du S&P 500 de -45% 📉

Pour Jeremy Grantham, nous sommes actuellement dans la 4e plus grande bulle financière de tous les temps.

Pour lui, “ce qui est encore plus dangereux actuellement, c’est que la bulle sur les marchés actions, qui s'accompagnait déjà l'année dernière de taux d'intérêt extrêmement bas et de prix obligataires élevés, a maintenant été rejointe par une bulle sur l’immobilier et une bulle naissante des matières premières.

Ce qui est nouveau cette fois, et qui n'est comparable qu'au Japon des années 1980, c'est l'extraordinaire danger que représente l'addition de plusieurs bulles, comme nous le voyons aujourd'hui avec trois grandes classes d'actifs et demi qui bouillonnent simultanément pour la première fois dans l'histoire.”

Pour lui, il faut éviter les actions américaines, et favoriser les actions Value des marchés émergents ou des autres pays développés, notamment celles du Japon.

Il recommande par ailleurs de garder du Cash pour avoir de la flexibilité, et un peu d’or et d’argent pour l’inflation.

Point intéressant sur les cryptomonnaies : “Tant de personnes et d'institutions importantes admirent cet actif, qui est si techniquement compliqué et supérieur que les gens normaux ne peuvent tout simplement pas le comprendre et l’achètent uniquement en se basant sur la confiance. Je ne le ferais pas. Dans de telles situations, j'ai appris à préférer l'évitement à la confiance).”

Un secteur Value, en pleine forme ? 🇩🇪

Les carnets de commandes dans l’industrie automobile allemande n’ont jamais été aussi élevés. Ils ont continué d’augmenter en novembre et les niveaux atteints sont 2 fois supérieurs au niveau d’avant la pandémie. 👇

Visiblement, tout le monde attend les livraisons de semi-conducteurs !

Récemment, j’ai consacré un dossier à un constructeur automobile allemand que j’ai ajouté dans le portefeuille PEA.

Pour le découvrir, vous pouvez rejoindre la version Premium 💎 de cette newsletter.

La Chine inquiète 🇨🇳

Même si les chiffres du PIB publié en début de semaine étaient rassurants, les annonces de confinements géants ne sont pas de bons signaux. La Chine semble se verrouiller d’un point de vue sanitaire pour ne pas louper ses JO d’hiver en février prochain. Le revers de la médaille est que ces confinements paralysent une partie importante de l’activité économique.

Les craintes sont sur la consommation chinoise à court terme (le luxe par exemple), et sur les chaînes d’approvisionnement.

Le taux du livret A 🙌

… va passer de 0,50% à 1% !

Ce taux augmente officiellement en raison de l’inflation. En réalité, c’est un choix gouvernemental car la formule de calcul est très flexible…

C’est donc un choix politique… et sûrement électorale.

Néanmoins, aux dernières nouvelles l’inflation en France était de +2,8%. Je vous laisse calculer la différence mais vous comprendrez rapidement que oui, même avec cette hausse de +0,50 point de pourcentage, on perd toujours de l’argent sur ce placement !

D’où l’importance de ne pas avoir plus que son épargne de précaution sur ce support.

Les PER par secteur 📊

Est-ce que le secteur que vous visez en Bourse est cher ? Le cabinet de recherche AlphaValue vient de publier une étude sur les PER 2022 par secteur.👇

Toujours bon à avoir en tête.

Du côté des entreprises 🏭

Voici les nouvelles qui m’ont marqué cette semaine :

🔥 Microsoft rachète Activision-Blizzard, le géant américain qui édite notamment des jeux vidéo connus tels que "Call of Duty", "World of Warcraft" ou encore "Candy Crush". L’achat est fixé à près de 69 milliards de dollars. Le titre Ubisoft a gagné +13,51% sur la semaine, porté par l'annonce de ce rachat.

📉 Un problème de direction chez Soitec ? Le groupe a annoncé que son Conseil d’administration avait choisi Pierre Barnabé pour succéder à Paul Boudre en tant que Directeur général. Cette décision a été jugée incompréhensible, selon des sources internes. Paul Boudre est considéré comme le père du succès actuel du spécialiste des semi-conducteurs.

🤭 Plus de fusion en vue chez M6 ? Le titre a fortement baissé cette semaine après l'annonce par la banque belge Compagnie nationale à portefeuille (CNP) du milliardaire Albert Frère de la cession de ses parts dans le groupe de télévision. CNP a annoncé avoir cédé la totalité de sa participation dans M6, soit plus de 6 millions d'actions représentant environ 5,05% du capital. La principale raison évoquée quant à cette cession est la gestion plus dynamique de son portefeuille d’actifs.

🐌 Netflix ralentie. Le titre Netflix a fortement chuté en Bourse vendredi (-21% !🤭 ) en raison d’un ralentissement plus marqué que prévu de sa croissance de nouveaux abonnés. Les projections tablaient en effet sur 8,5 millions de nouveaux abonnés au T4, contre 8,3 millions après décompte.

Le bilan détaillé 🍫🍫🍫

Que retenir des marchés de cette semaine ?

En termes d’indicateurs économiques :

✅ = meilleur que prévu // ❌ = moins bon que prévu // 🟢 = en ligne avec les attentes

Lundi ➡️ 🇨🇳 PIB (Annuel) (T4) ✅

Lundi ➡️ 🇨🇳 Production industrielle (Annuel) (Déc) ✅

Mardi ➡️ 🇩🇪 Indice ZEW - Sentiment économique Allemagne (Jan.) ✅

Mardi ➡️ 🇺🇸 Indice manufacturier Empire State FED de New York (Jan.) ❌

Mercredi ➡️ 🇺🇸 Permis de construire (Déc) ✅

Jeudi ➡️ 🇩🇪 Prix à la production (IPP) Allemagne (Mensuel) (Déc) ✅

Jeudi ➡️ 🇫🇷 Climat des affaires dans l'industrie manufacturière France (Jan.) ✅

Jeudi ➡️ 🇺🇸 Inscriptions hebdomadaires au chômage ❌

Jeudi ➡️ 🇺🇸 Indice manufacturier Fed de Philadelphie (Jan.) ✅

Jeudi ➡️ 🇺🇸 Ventes de logements existants (Déc) ✅

Vendredi ➡️ 🇬🇧 Ventes au détail (Mensuel) (Déc) ❌

Ce qu’il faut retenir : Rien de bien palpitant cette semaine, si ce n’est des chiffres encourageants sur la croissance chinoise et des bonnes statistiques sur l’activité en Europe.

En termes de News :

Unilever a confirmé avoir approché GlaxoSmithKline en vue d'un rachat de sa branche de santé grand public pour 50 Mds£ (60 Mds€). GSK a repoussé l'offre. Les analystes ont accueilli l'idée très froidement.

Renault a vendu 2 696 401 véhicules en 2021, en baisse de 4,5% sur un an.

Volkswagen pourrait réduire sa participation dans sa division batteries, qui pourrait faire l'objet d'une introduction en Bourse, selon Thomas Schmall (membre du directoire) à FAZ.

Stadler Rail a remporté la plus grande commande de son histoire, qui pourra aller jusqu'à 4 Mds€, auprès d'un consortium de six entreprises allemandes et autrichiennes pour des trains-tram Citylink.

Les immatriculations de voitures neuves en Europe ont diminué de 2,4% en 2021, à 9,7 millions d'unités, selon l'ACEA.

Pour le PDG d'Electricité de France, la décision du gouvernement sur les tarifs est un choc. Moody's place la notation crédit sous revue négative.

Aéroports de Paris affiche un trafic en hausse de 37,2% cette année, représentant 45,6% du trafic de 2019.

Navya va présenter une flotte de navettes autonomes sans opérateur, supervisée à distance, lors du salon Autonomy Paris des 16 et 17 mars.

Christel Heydemann en pole-position pour prendre la direction générale d'Orange.

Sanofi annonce des données positives dans un deuxième essai de phase III avec Dupixent dans le traitement du prurigo nodulaire.

🚨 ASML prévoit des ventes nettement inférieures aux projections au 1er trimestre, et anticipe 20% de croissance annuelle en intégrant le sinistre qui a frappé le groupe.

🚨 Microsoft a annoncé mardi son intention de racheter, pour près de 69 milliards de dollars, le géant américain des jeux vidéo Activision-Blizzard, qui édite notamment "Call of Duty", "World of Warcraft" et "Candy Crush".

Sony chute en bourse après l'opération de Microsoft sur Activision.

Burberry annonce une croissance de 5% de ses ventes trimestrielles.

Valneva annonce que son candidat vaccin inactivé montre une neutralisation du variant Omicron.

Google crée une division blockchain.

Airbus résilie une commande de 50 A321 avec Qatar Airways sur fond de polémique sur la peinture des appareils.

Dongfeng Motor a vendu 1,28% du capital de Stellantis pour 732 M€.

Ubisoft sort Rainbow Six Extraction.

🚨 Intel envisage d'implanter une usine de puce dans l'Ohio pour un investissement de 20 Mds$, selon Reuters.

Peloton Interactive décroche encore après avoir suspendu la production de ses produits connectés.

En termes de Recommandation d’analystes :

Pourquoi c’est important ? Car ces analystes font partie du newsflow positif qui peut motiver des investisseurs à investir sur ces actions.

BE Semiconductor : Deutsche Bank reste à l'achat avec un objectif de cours relevé de 84 à 96 EUR.

Bouygues : Jefferies reste à l'achat avec un objectif relevé de 40 à 42 EUR.

British American Tobacco : Jefferies reste à l'achat avec un objectif relevé de 3769 à 3900 GBp.

Electricité de France : HSBC passe d'acheter à conserver en visant 10 EUR.

Eurofins : Berenberg reste à conserver avec un objectif de cours réduit de 105 à 100 EUR.

Euronext : Morgan Stanley réduit son objectif de cours de 101 à 98,90 EUR.

Legrand : Morgan Stanley passe de surpondérer à pondération en ligne.

Logitech : Goldman Sachs réduit son objectif de 102 à 88 CHF.

Safran : Barclays relève son objectif de cours de 130 à 134 EUR.

Scor : Berenberg reste à l'achat avec un objectif de cours relevé de 36 à 37 EUR.

ASM International : Berenberg reste à l'achat avec un objectif de cours relevé de 400 à 445 EUR.

Atos : AlphaValue reste à l'achat avec un objectif de cours réduit de 57,30 à 50,40 EUR.

Hermès : Morgan Stanley relève son objectif de 1300 à 1429 EUR.

ID Logistics : Berenberg passe de conserver à acheter en visant 360 EUR.

Kering : Morgan Stanley réduit son objectif de 810 à 785 EUR

LVMH : Morgan Stanley reste à surpondérer avec un objectif relevé de 760 à 820 EUR. Jefferies reste à l'achat avec un objectif de cours relevé de 725 à 830 EUR.

Orange : Goldman Sachs passe de neutre à vendre en visant 9,20 EUR.

The Swatch Group : Morgan Stanley passe de pondération en ligne à souspondérer en visant 280 CHF.

Renault : Invest Securities a relevé son objectif de cours de 50 à 53 euros sur le titre Renault, tout en maintenant sa recommandation d’Achat.

Alfen : Oddo BHF passe de neutre à surperformance en visant 88 EUR.

Electricité de France : J.P. Morgan passe de surpondérer à souspondérer en visant 7,60 EUR. Morgan Stanley passe de surpondérer à pondération en ligne en visant 10 EUR.

Lonza : Vontobel passe de conserver à acheter en visant 810 CHF.

Ryanair : Liberum passe de conserver à acheter en visant 19 EUR.

Safran : Morgan Stanley passe de souspondérer à pondération en ligne en visant 109 EUR.

Schneider Electric : RBC passe de surperformance à performance sectorielle en visant 175 EUR.

Sika : Jefferies reste à l'achat avec un objectif relevé de 441 à 456 CHF.

Veolia : Berenberg reste à l'achat avec un objectif relevé de 35 à 38 EUR.

Bouygues : Oddo BHF reprend le suivi à neutre en visant 34 EUR.

Compagnie Financière Richemont : Goldman Sachs relève son objectif de 158 à 167 CHF. UBS relève son objectif de 169 à 184 CHF.

Danone : Berenberg reste à la vente avec un objectif réduit de 55 à 54 EUR.

La Française des Jeux : Oddo BHF passe de neutre à surperformance en visant 38 EUR.

LVMH : Jefferies reste à l'achat avec un objectif de cours relevé de 725 à 830 EUR.

Nestlé : Berenberg reste à l'achat avec un objectif relevé de 130 à 140 CHF.

Universal Music Group : Goldman Sachs démarre le suivi à l'achat en visant 29,90 EUR.

Vinci : Société Générale passe de conserver à acheter en visant 114,60 EUR.

Boiron : Société Générale passe de conserver à acheter en visant 45 EUR.

Rémy Cointreau : HSBC passe de neutre à achat en visant 224 EUR.

En termes de résultats d’entreprises :

Les résultats trimestriels de la banque d'affaires Goldman Sachs ont déçu. La semaine dernière, Goldman Sachs a vu ses coûts du travail (salaires et primes) augmenter, ce qui a pesé sur ses profits.

JP Morgan a baissé suite à la publication de ses résultats, malgré des comptes supérieurs aux attentes, les prévisions du groupe ayant été revues en baisse, notamment en raison d'une hausse des coûts salariaux.

Le numéro un mondial de la gestion d'actifs Blackrock a fait état d'un bénéfice trimestriel supérieur aux attentes du marché et d'un nouveau record de ses actifs sous gestion, à plus de 10.000 MD$.

Rio Tinto prévoit des livraisons de minerai de fer légèrement inférieures aux attentes pour 2022.

Toyota prévoirait une production en hausse de 10% en février, en glissement annuel, selon Nikkei.

La croissance organique de la Compagnie Financière Richemont nettement supérieure aux attentes au T3 fiscal.

Alstom annonce un chiffre d'affaires en hausse de 11% sur neuf mois et confirme ses prévisions.

Les actions Netflix coulent de 23% après un recrutement d'abonnés inférieur aux attentes. 🤭

Que nous réserve la semaine prochaine ? 📆

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes (ou qui nous intéressent) qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi ➡️ IBM, Philips, Steel Dynamics,

Mardi ➡️ Microsoft, J&J, NextEra Energy, American Express, General Electric, Lockheed Martin, 3M, Rémy Cointreau

Mercredi ➡️ Tesla, Intel, Boeing, Soitec

Jeudi ➡️ Apple, Visa, LVMH, Mastercard, McDonald’s, SAP, Diageo, Starbucks, Ford Motor, STMicroelectronics, Sartorius Stedim, Elior, Kaufman & Broad, LDLC

Vendredi ➡️ Hennes & Mauritz, Chevron, Honeywell, Caterpillar

L’ETF de la semaine 💸 : Tuttle Capital Short Innovation ETF (SARK)

Le but est ici de vous faire découvrir des ETFs qui peuvent vous offrir une diversification pour aller au-delà du simple portefeuille d’ETFs sur les grands indices. Je présenterai à l’occasion également des OPCVMs si j’estime qu’ils peuvent vous offrir une meilleure diversification sur un segment de marché.

Identité

Nom : Tuttle Capital Short Innovation ETF

Mnémonique : SARK

Actifs sous gestion : 237 M$

Type de gestion : Actif

Émetteur : Tuttle Capital

Frais de gestion : 0.75%

Devise : Dollar 🇺🇸

Pourquoi ?

Cet ETF vous permet de parier sur la baisse de l’ETF ARK Innovation de Cathie Wood.

Beaucoup d’investisseurs estiment que cet ETF représente parfaitement la bulle en cours sur les valeurs de croissance. Il n’y a en effet dans cet ETF que des valeurs, certes prometteuses, mais très chèrement valorisées.

Ainsi, l’ETF ARK Innovation est très sensible au marché, notamment à la thématique de la hausse des taux aux US qui est en défaveur de toutes ces valeurs.

Sur les derniers mois, l’ETF ARK Innovation a fortement souffert de ce contexte.

En conséquence, l’ETF Tuttle Capital Short Innovation qui fait l’inverse de l’ETF Ark Innovation s’est très bien comporté. 👇

Mon avis 👨⚖️

C’est un ETF qui semble pertinent pour profiter du contexte de hausse des taux aux US et des contextes incertains sur les marchés.

Cependant, n’oubliez pas que l’ETF ARK Innovation est constitué d’entreprise en forte croissance et prometteuses pour le futur. En conséquence, ce n’est pas une bonne idée de parier sur la baisse de cet ETF dans une optique de long terme.

Sur 10 ans, je préfère avoir l’ETF ARK Innovation que l’ETF SHORT ARK Innovation. 😉

La notion/concept de la semaine 🤓 : Un Cambiste 💹

Venant de l’italien cambiare, ce terme désigne un opérateur du marché des changes.

On parle plutôt aujourd’hui de Forex trader, du nom des marchés où se traitent les devises (foreign exchanges, ou FX).

La plupart des opérateurs sont des professionnels qui interviennent par exemple pour le compte d’entreprises multinationales.

Il existe aussi des traders de devises pour compte propre, un métier très risqué.

Les dernières publications du Fortress Club 💎 💌

En accès libre :

Réservé aux abonnés Premium 💎 du Fortress Club :

Prochains points 💌 : A décider dans la communauté !

Rejoindre la version Premium 💎

Pour accéder à l’ensemble des points & dossiers, accéder aux portefeuilles & à la communauté, vous pouvez rejoindre la version Premium du Fortress Club 💎 👇

En conclusion

J’espère que ce nouveau Point Hebdo vous aura été utile !

Si vous avez la moindre question, n’hésitez pas à m’écrire en commentaire

Je vous répondrai avec grand plaisir ! 🙂

🚨 Si vous avez trouvé utile ce point, et que vous avez appris des choses, n’hésitez pas à cliquer sur le petit cœur ❤️ (sous le titre), ça m’encourage énormément !

Bon Weekend,

Mathieu

Et n’oubliez pas… Soyez conscient(e) des risques.

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. N’investissez que l’argent dont vous n’avez pas besoin. Les informations présentées dans notre newsletter ou sur notre site vous sont communiquées à titre purement informatif et ne constituent ni un conseil d’investissement, ni une offre de vente, ni une sollicitation d’achat. Cette newsletter est faite pour ceux qui souhaitent se lancer dans le monde de l’investissement. Il est primordial de toujours réfléchir avant d’agir dans ce domaine.