🏰 Miser sur les dividendes ?

🥊 Le Point Hebdo n°80 : La Fed accélère, la Banque Mondiale en remet une couche, Netflix déçoit, Tesla ne déçoit pas.

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur ❤️ (sous le titre) ou à commenter 💬 , cela m’encourage énormément et me permet de savoir ce qui vous intéresse !

🐦 📷 : Vous pouvez aussi me suivre sur Twitter, Instagram ou m’ajouter sur Linkedin.

Temps de lecture : 9 mins.

Bonjour à toutes & à tous,

Dans ce nouveau Point Hebdo du Fortress Club, nous allons faire le bilan de la semaine.

Nouveauté 🚨

La newsletter a désormais “presque” son application mobile iOS 😉

(J’explique tout 👉 ici 👈).

Pour la télécharger 👇

Au Sommaire cette semaine

✍️ La citation de la semaine :

[FIGHT] « Don’t fight the Fed » 🥊

🍫 Le bilan de la semaine :

[SURPRISE] Finalement, la Fed accélère le calendrier.

📩 Les dernières publications :

[MADE IN USA] Je parle cette semaine d’une belle valeur de long terme américaine à saisir.

🗞 Les articles de la semaine :

[LNG] Le Gas LNG ne va pas nous aider pour la transition…

💸 L’ETF de la semaine :

[DIVIDENDES] Miser sur les dividendes

🤓 La notion/concept de la semaine :

[REPOS] /

🍫🍫🍫 Le bilan détaillé

📔 L’agenda de la semaine prochaine

🚨 Si vous souhaitez accéder à l’ensemble de mes idées d’investissement vous pouvez rejoindre la version Premium 💎 du Fortress Club pour 6€/mois ou 60€/an en cliquant 👉 ici.

La citation de la semaine ✍️

« Don’t fight the Fed »

Ce vieil adage boursier dit qu’il ne faut pas se mettre en travers la FED. 🚷

Cette citation sur la finance résume bien les prévisions de nombreux analystes selon lesquelles les actions ne peuvent qu’évoluer à la hausse à cause de la politique de la banque centrale américaine.

Dans les faits, cela veut surtout dire qu’il faut regarder dans quel sens la politique de la Fed peut influencer les marchés actions, et aller dans le même sens…

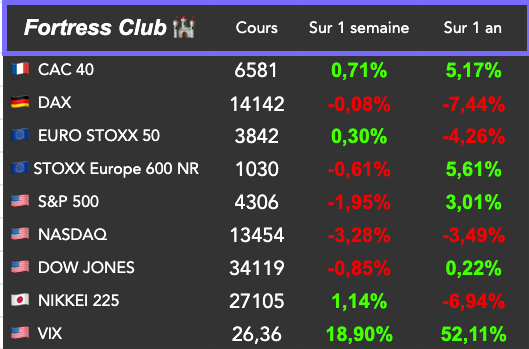

Le bilan de la semaine 🍫

🎁 Surprise, Surprise

C’était quelque chose qui pendait au nez des marchés depuis quelque temps.

Jérôme Powell, le patron de la Fed, a annoncé cette semaine qu’il y aura probablement une hausse des taux de 50 points de base lors de la prochaine réunion du 4 mai.

Jusqu’à maintenant, les marchés anticipaient plus ou moins 25 points de base par réunion. Cependant, les chiffres élevés sur l’inflation publiés ces dernières semaines avaient poussé la Fed à préparer le terrain sur une possible augmentation des taux plus rapide qu’initialement anticipé.

En bref, cette annonce matérialise quelque chose qui se murmurait de plus en plus, à savoir une accélération du rythme du retrait des mesures de soutien, et d’une hausse des taux, pour contrer l’inflation.

C’est principalement cette annonce qui a conduit les marchés a baissé sur les deux derniers jours. Cela démontre que malgré les bruits de couloir, cette décision n’était pas totalement anticipée.

Cette hausse de taux se fait principalement au détriment des valeurs de croissance, comme par exemple le fonds Ark Innovation, qui retrouve ses niveaux les plus bas.

Logiquement, les taux à 10 ans du bon du trésor américains retrouvent leurs plus hauts niveaux sur 5 ans.👇

On n’en oublierait presque 🗳

… Que c’est dimanche que se joue la finale… Pour la présidence en France. 🏆

Évidemment, une élection d’Emmanuel Macron serait rassurante pour les marchés. Outre le fait qu’il a un programme économique sans doute plus “réaliste”, les marchés savent surtout à quoi s’attendre, alors qu’il vient de passer 5 ans à l’Élysée.

L’élection de Marine Le Pen serait en revanche une grosse source d’incertitude. Son élection serait une surprise. À ce titre, elle pourrait provoquer des mouvements de panique, notamment sur les valeurs qui pourraient être le plus impactées par sa politique. Je pense ici à toutes les entreprises qui dépendent directement de politiques de l’Etat (Engie, Vinci, Eiffage etc.). Plus globalement, ce serait un risque pour toutes les entreprises exposées à l’économie française.

Je parle d’incertitude à court terme car rien ne dit que si elle est élue, elle aura une majorité pour gouverner, et mettre en place son programme… Réponse dimanche à 20h. ;)

🔎 Réduction de la croissance mondiale

La Banque mondiale a réduit de 4,1% à 3,2% sa prévision de croissance mondiale 2022, en raison de la guerre en Ukraine. Par ailleurs, elle pourrait de nouveau revoir sa prévision à la baisse si la crise perdure.

C’était déjà une évidence pour beaucoup. Cette annonce vient juste officialiser un peu plus publiquement ces craintes.

De son côté, le FMI a lancé un petit avertissement. Le problème, c'est l'endettement massif des entreprises et des ménages, et qui pourrait diminuer la consommation et la capacité d’investissement des entreprises. La dette privée a progressé de 13% du PIB dans les pays développés et en Chine pendant la pandémie.

Du côté des entreprises

📉 Netflix passe une sale journée. Le titre a baissé de -35% sur une seule séance suite à la publication de ses résultats, et notamment d’une baisse non anticipée de ses abonnés payants. Le titre paye cher le retour à la normale post-covid.

🚗 Tesla surprend encore. Le groupe d’Elon Musk a une nouvelle fois publier des résultats meilleurs que prévu, faisant fi du contexte et des pénuries de puces. Je suis en train de m’intéresser de nouveau à Tesla et je vais en faire un point prochainement pour tous les abonnés.

🛢 TotalEnergies n’a pas dit son dernier mot. Le groupe a indiqué avoir réussi à augmenter sa marge sur coûts variables, atteignant 46,3$ par tonne de pétrole raffinée pour le premier trimestre 2022. En 2021, elle n’était “que” de 16,7$ par tonne raffinée et de seulement 5,3$ en 2020. Cette performance a pu être réalisée grâce à l’amélioration des marges sur les distillats. Et bien sûr, des prix plus hauts sur l’or noir.

🐄 Essai transformé pour Danone ? Les résultats du 1er trimestre sont ressortis au-dessus des attentes, avec un chiffre d’affaires de 6,24 Mrds€, en hausse de +10,2%, ce qui a rassuré les investisseurs. Les ventes en Asie ont bondi de 15,3% et de 7% dans le reste du monde grâce aux produits laitiers et aux eaux. Malgré les risques inflationnistes, le groupe a confirmé tous ses objectifs de croissance du chiffre d'affaires compris entre 3 et 5% pour 2022.

🚂 Alstom engrange. Le groupe a encore annoncé un nouveau contrat, cette fois-ci en Australie. Un nouveau petit contrat de 700M€… Avec 15 ans de contrat d’entretien… Un point sur Alstom la semaine prochaine. ✍️

Les dernières publications du Fortress Club 💎 💌

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

Les articles de la semaine 🗞

Je vais partager ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur. ;)

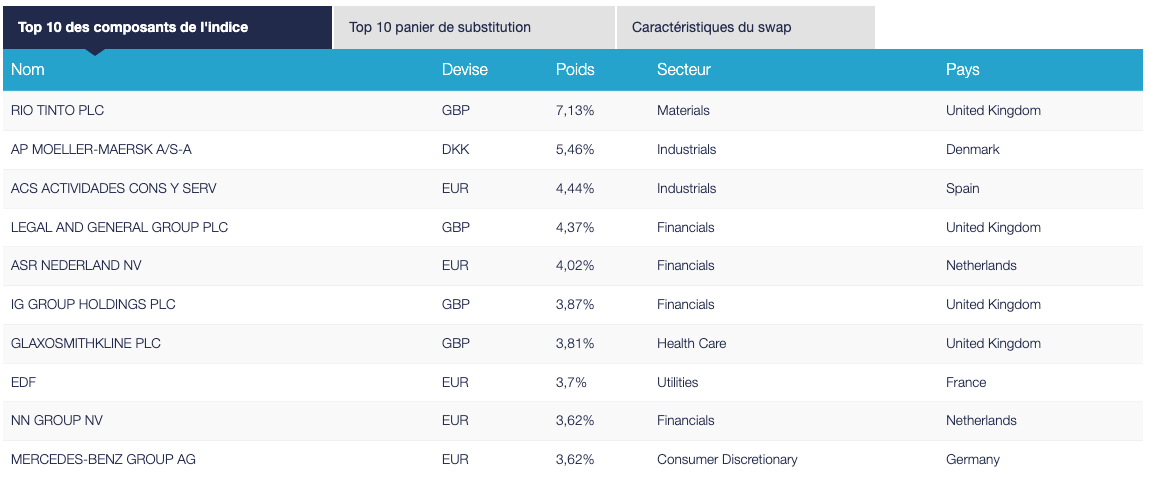

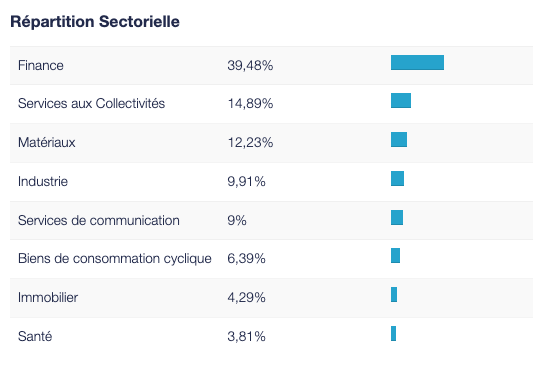

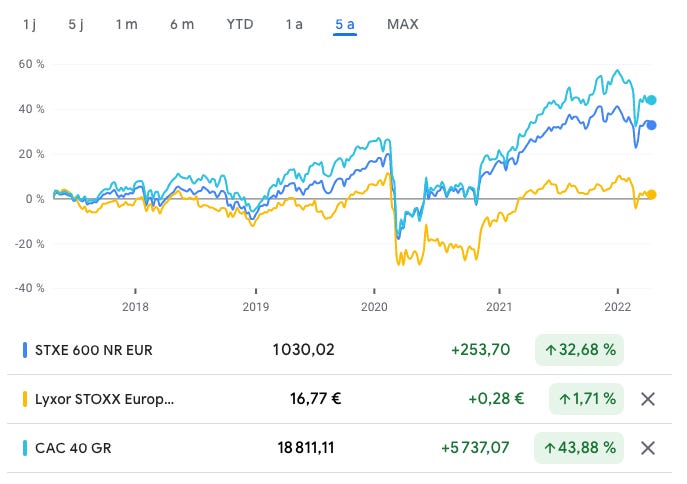

L’ETF de la semaine 💸 : Investir dans les dividendes 💰?

Le but est ici de vous faire découvrir des ETFs qui peuvent vous offrir une diversification pour aller au-delà du simple portefeuille d’ETFs sur les grands indices. Je présenterai à l’occasion également des OPCVMs si j’estime qu’ils peuvent vous offrir une meilleure diversification sur un segment de marché.

Identité

Nom : Lyxor STOXX Europe Select Dividend 30 UCITS ETF - Dist

Mnémonique : SEL

Actifs sous gestion : 170 M€

Type de gestion : Actif

Émetteur : Amundi:Lyxor

Frais de gestion : 0.30%

Devise : Euro 🇪🇺

Pourquoi ?

Beaucoup d’investisseurs débutants cherchent à investir dans les dividendes. C’est ce que j’appelle le réflexe livret A. Un placement = un rendement.

Plutôt que de lancer un débat pour ou contre les “stratégies dividendes”, je me permets juste d’attirer votre attention sur le fait qu’il existe aussi un ETF éligible au PEA sur cette thématique.

Cet ETF permet de miser uniquement sur des valeurs ayant des rendements importants en Europe.

C’est évidemment un ETF “tout sauf la technologie”, avec uniquement des secteurs classiques, bien implantés, et souvent décotés.

Mon avis 👨⚖️

On ne va pas se mentir. Ça n’est pas avec cet ETF que vous ferez fortune.

De par son positionnement “valeurs décotées avec un haut rendement”, c’est un ETF qui favorise des secteurs en difficulté, ou peu attrayants. De ce fait, ce n’est pas une bonne idée d’investissement de long terme. Il vaut mieux privilégier des ETFs plus diversifiés.👇

La notion/concept de la semaine 🤓 : 😴

Au repos cette semaine.

Le bilan détaillé 🍫🍫🍫

Que retenir des marchés de cette semaine ?

En termes d’indicateurs économiques :

✅ = supérieur aux attentes // ❌ = inférieur aux attentes // 🟢 = en ligne avec les attentes

Lundi ➡️ 🇨🇳 PIB (Annuel) (T1) ✅

Lundi ➡️ 🇨🇳 Production industrielle (Annuel) (Mar) ✅

Lundi ➡️ 🇨🇳 Ventes au détail (Annuel) (Mar) ❌

Mardi ➡️ 🇺🇸 Permis de construire (Mar) ✅

Mardi ➡️ 🇺🇸 Mises en chantier (Mar) ✅

Mercredi ➡️ 🇩🇪 Prix à la production (IPP) Allemagne (Annuel) (Mar) ✅

Mercredi ➡️ 🇺🇸 Ventes de logements existants (Mar) ❌

Jeudi ➡️ 🇫🇷 Climat des affaires dans l'industrie manufacturière France (Avr) ✅

Jeudi ➡️ 🇺🇸 Inscriptions hebdomadaires au chômage ❌

Jeudi ➡️ 🇺🇸 Indice manufacturier Fed de Philadelphie (Avr) ❌

Vendredi ➡️ 🇫🇷 PMI manufacturier France (Avr) ✅

Vendredi ➡️ 🇫🇷 PMI services France (Avr) ✅

Vendredi ➡️ 🇩🇪 PMI manufacturier Allemagne (Avr) ❌

Vendredi ➡️ 🇩🇪 PMI services Allemagne (Avr) ✅

Vendredi ➡️ 🇺🇸 PMI manufacturier (Avr) ✅

Vendredi ➡️ 🇺🇸 PMI services (Avr) ❌

Ce qu’il faut retenir : Aux US, des chiffres qui incitent plutôt la Fed à relever les taux. En Europe, les choses s’améliorent mais l’inflation persiste. En Chine, l’impact des confinements ?

En termes de News :

Société Générale unifie sa banque de détail en France (notamment le Crédit du Nord) sous la marque "SG".

🚨 Le SPAC I2PO de François-Henri Pinault et Matthieu Pigasse va racheter Deezer pour 1,075 Md€, permettant l'entrée en bourse du service de streaming musical en juillet.

Rubis finalise l'acquisition de Photosol, leader indépendant de l'énergie solaire en France.

Gaussin lève 5,7 M€ par placement privé à 4,67 EUR l'action.

Twitter se dote d'une pilule empoisonnée pour contrarier Elon Musk et son offre de rachat. Musk qui a dit au cours du weekend être techniquement capable de s'offrir le réseau social, mais ne pas être sûr d'être actuellement en capacité de le racheter. Le fond Thoma Bravo étudierait une contre-offre, tandis que d'autres acteurs comme Apollo seraient prêts à participer au projet de Musk.

🚨 Didi va quitter Wall Street.

Les immatriculations de véhicules neufs reculent de 20,5% en mars dans l'UE, selon l'ACEA.

🚨 Lactalis songerait à un rachat partiel ou total de Danone. Une manœuvre qui pourrait s’avérer complexe, Lactalis ayant un chiffre d'affaires inférieur à celui du groupe Danone (20 Mds EUR contre 24Mds EUR pour Danone).

Engie peut "se passer du gaz russe", dit son président dans un entretien au Figaro.

Pershing Square, le fonds de Bill Ackman, cède la totalité de ses actions Netflix avec une perte de 430 M$.

Un mandat d'arrêt international a été émis par la France à l'encontre de Carlos Ghosn, l'ex-patron de Renault et Nissan.

🚨 Le fonds de capital-investissement Bain Capital envisage de faire une offre sur Solutions 30, a rapporté Bloomberg.

Elon Musk négocierait avec Thoma Bravo le financement du rachat de Twitter, selon le New York Post. Le milliardaire a dévoilé un plan lui permettant de mobiliser 46,5 Mds$.

Shell discuterait avec des groupes chinois de la vente de sa participation dans un projet gazier russe, selon le Telegraph.

Les valeurs technologiques chinoises passent à nouveau un mauvais moment, après l'offensive de Pékin contre un nouveau pan de l'économie numérique très populaire dans le pays, les livestreamings de jeux vidéo interdits par le régime.

En termes de Recommandation d’analystes :

Pourquoi c’est important ? Car ces analystes font partie du newsflow positif qui peut motiver des investisseurs à investir sur ces actions.

Air Liquide : Stifel passe de conserver à acheter en visant 197 EUR. Berenberg reste à conserver avec un objectif de cours relevé de 152 à 160 EUR.

ASML : Crédit Suisse reste à surperformance avec un objectif relevé de 945 à 960 EUR.

Anglo American : RBC passe de surperformance à performance sectorielle en visant 3400 GBp.

ASM International : Jefferies reste à l'achat avec un objectif de cours relevé de 350 à 390 EUR.

Carrefour : Berenberg passe de conserver à acheter en visant 23,10 EUR. Exane BNP Paribas passe de surperformance à neutre en visant 20 EUR.

Continental : Berenberg reste à conserver avec un objectif de cours réduit de 101 à 80 EUR.

Dassault Aviation : Morgan Stanley passe de surpondérer à pondération en ligne en visant 151 EUR.

Danone : Crédit Suisse reste neutre avec un objectif relevé de 54 à 56 EUR. Bernstein passe de surperformance à performance de marché en visant 56 EUR.

Elior : Deutsche Bank passe d'acheter à conserver en visant 3,10 EUR.

Hermes : Invest Securities réaffirme son conseil 'vente' avec un objectif de cours réduit de 1016 à 990 EUR.

Heineken : HSBC passe de conserver à acheter en visant 112 EUR.

JCDecaux : J.P. Morgan reste neutre avec un objectif de cours réduit de 27,50 à 22,70 EUR.

La Française des Jeux : AlphaValue reste à accumuler avec un objectif de cours relevé de 41,60 à 44,30 EUR.

Leonardo : Morgan Stanley passe de pondération en ligne à surpondérer en visant 11,80 EUR.

L'Oréal : RBC reste neutre avec un objectif de cours relevé de 260 à 282 EUR.

Novartis : Jefferies reste à l'achat avec un objectif de cours relevé de 95 à 100 CHF.

Novo Nordisk : Jefferies reste à sousperformance avec un objectif de cours relevé de 490 à 540 DKK.

Roche : UBS passe de neutre à vendre en visant 345 CHF. Jefferies reste à l'achat avec un objectif de cours relevé de 425 à 450 CHF.

Rheinmetall : Morgan Stanley passe de surpondérer à pondération en ligne en visant 211 EUR.

Sanofi : Jefferies reste à l'achat avec un objectif de cours relevé de 120 à 135 EUR.

Thales : Morgan Stanley passe de surpondérer à pondération en ligne en visant 110 EUR.

TotalEnergies : HSBC passe de conserver à acheter en visant 53 EUR.

Veolia : Berenberg reste à l'achat avec un objectif de cours relevé de 38 à 39 EUR.

Verallia : Berenberg reste à l'achat avec un objectif de cours relevé de 39 à 41 EUR.

Virbac : Jefferies reste à l'achat avec un objectif de cours réduit de 480 à 450 EUR.

Vinci : Insight Investment Research passe de vendre à acheter en visant 140 EUR.

Xilam : Oddo BHF démarre le suivi à surperformance en visant 53 EUR.

En termes de résultats d’entreprises :

ASML : les revenus du T2 seront situés entre 5,1 et 5,3 Mds€, en-deçà des attentes à cause des contraintes de production. Le T1 a dépassé les attentes et le carnet de commandes est bien garni.

Aramis : le chiffre d’affaires du 1er semestre fiscal est en vive croissance de 47% et l’objectif annuel est relevé à 1,7 Md€, mais l’Ebitda sera "sensiblement inférieur" à l'objectif de marge initial de 1,5% mais sera positif.

ABB : les résultats du T1 sont en ligne avec les attentes, tandis que les entrées de commandes sont bien plus élevées.

Carrefour : les revenus trimestriels sont conformes aux attentes et les prévisions sont confirmées.

Danone : les objectifs sont confirmés après les chiffres du T1, qui montrent une croissance organique de 7,1%, un peu plus robuste que prévu.

Eurofins : les objectifs 2022 sont relevés après le T1.

EssilorLuxottica : les ventes progressent de 33,1% au T1, au-delà des attentes. Le management n'a pas fait de commentaire sur les objectifs annoncés en mars.

Gaztransport & Technigaz : l'activité recule au T1 à cause d'un effet de base défavorable. L'embargo sur la Russie pourrait avoir un impact sur les résultats.

Heineken : les volumes écoulés au T1 sont supérieurs aux attentes.

Just Eat Takeaway : les commandes du T1 sont inférieures aux attentes et les prévisions annuelles sont abaissées. Le groupe étudie l'avenir de GrubHub.

Kering : la croissance organique de Gucci déçoit, à 13,4% au T1.

L'Oréal : la croissance organique du T1 est supérieure aux attentes.

🚨 Netflix : mauvais accueil pour les résultats, si bien que l’action plonge de 26% hors séance.

Nestlé : la croissance organique du T1 a atteint 7,6%, contre 5,1% attendu par le marché.

Rexel : l'activité du 1er trimestre était en hausse de 16% en données comparables. Les objectifs sont réitérés.

Renault : le groupe confirme ses objectifs 2022 après un recul de son chiffre d'affaires au T1.

Sartorius Stedim Biotech : les objectifs 2022 sont confirmés après un T1 en hausse de 27,6% en données comparables.

Salzgitter : l'aciériste a revu à la hausse son objectif annuel de bénéfice avant impôts après un bond de son bénéfice au premier trimestre.

SAP : le chiffre d'affaires a progressé de 11% au premier trimestre, dépassant les estimations, mais la situation en Russie a amputé l'activité.

Scor prévient que ses résultats seront affectés par les conséquences du conflit en Ukraine.

Teleperformance : la croissance organique du T1 atteint 11,1%. Les objectifs 2022 sont confirmés.

Tesla : l'action reprend 5% hors séance après la publication des comptes du T1.

Vale : la production de minerai de fer du groupe brésilien est inférieure aux attentes au T1.

Vinci : la dynamique était forte au T1 (+12% de CA en organique), avec des prévisions inchangées.

Verallia a réalisé au premier trimestre 2022 un chiffre d'affaires de 749,9 millions d'euros, en hausse de 24%. Le fort dynamisme des volumes de vente sur le trimestre en progression de près de 10 %, associé à des hausses de prix de vente supérieures à 10 %, compensent une partie de la très significative inflation des coûts de production, a expliqué le spécialiste des emballages en verre. L'EBITDA ajusté a quant à lui aussi progressé de plus de 20%.

L’agenda de la semaine 📔

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes (ou qui nous intéressent) qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi ➡️ Roche, Coca-Cola, Activision Blizzard, Deutsche Borse, Bolloré, Vivendi, Biomérieux, Technip Energies, Korian Medica, ID Logistics

Mardi ➡️ Microsoft, Alphabet, Visa, PepsiCo, Novartis, Mondelez, Waste Management, Orange, Michelin, Faurecia, BIC

Mercredi ➡️ Meta Platforms, American Tower, Yara International, GlaxoSmithKline, Boeing, PayPal, Schneider Electric, Air Liquide, Daimler, Ford Motor, Dassault Systèmes, STMicroelectronics, Aeroports Paris, Atos

Jeudi ➡️ Apple, Amazon.com, Mastercard, Intel, McDonald’s, Sanofi, TotalEnergies, Unilever, Glencore, Pernod Ricard, Capgemini, Saint-Gobain, Thales, Repsol, Accor, Groupe SEB, Eramet

Vendredi ➡️ Exxon Mobil, Chevron, AstraZeneca, Safran, Amundi, Robertet

Rejoindre la version Premium 💎

Pour accéder à l’ensemble des points & dossiers, accéder aux portefeuilles & à la communauté, vous pouvez rejoindre la version Premium du Fortress Club 💎 👇

En conclusion

J’espère que ce nouveau Point Hebdo vous aura été utile !

Si vous avez la moindre question, n’hésitez pas à m’écrire en commentaire

Je vous répondrai avec grand plaisir ! 🙂

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur ❤️ (sous le titre) ou à commenter 💬 , cela m’encourage énormément et me permet de savoir ce qui vous intéresse !

Bon Weekend,

Mathieu

Et n’oubliez pas… Soyez conscient(e) des risques.

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. N’investissez que l’argent dont vous n’avez pas besoin. Les informations présentées dans notre newsletter ou sur notre site vous sont communiquées à titre purement informatif et ne constituent ni un conseil d’investissement, ni une offre de vente, ni une sollicitation d’achat. Cette newsletter est faite pour ceux qui souhaitent se lancer dans le monde de l’investissement. Il est primordial de toujours réfléchir avant d’agir dans ce domaine.

Top !