🏰 Un ETF pour miser sur les PDG "respectables" 😠

Le Point Hebdo n°77 : La watchlist de Bank of America, Accord USA-UE sur le gaz, transition énergétique, flux sortants de Chine...

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur ❤️ (sous le titre) ou à commenter 💬 , cela m’encourage énormément et me permet de savoir ce qui vous intéresse !

🐦 📷 : Vous pouvez aussi me suivre sur Twitter, Instagram ou m’ajouter sur Linkedin.

Temps de lecture : 9 mins.

Bonjour à toutes & à tous,

Dans ce nouveau Point Hebdo du Fortress Club, nous allons faire le bilan de la semaine.

Nouveauté 🚨

La newsletter a désormais “presque” son application mobile iOS 😉

(J’explique tout 👉 ici 👈).

Pour la télécharger 👇

Au Sommaire cette semaine

✍️ La citation de la semaine :

[THORP] Quel investisseur êtes-vous ?

🍫 Le bilan de la semaine :

[CHAMBOULEMENT] La crise que nous vivons actuellement pourrait entraîner des changements majeurs comme notre indépendance énergétique ou accélérer la transition énergétique

📩 Les dernières publications :

[AIRBUS] J’ai fait le point sur Airbus

🗞 Les articles de la semaine :

[ENERGIE] Autosuffisance, Bitcoin, sécurité alimentaire & valeur refuges

💸 L’ETF de la semaine :

[ROCI] Miser sur les entreprises ayant un PDG “respectable” ?

🤓 La notion/concept de la semaine :

/

🍫🍫🍫 Le bilan détaillé

📔 L’agenda de la semaine prochaine

🚨 Si vous souhaitez accéder à l’ensemble de mes idées d’investissement vous pouvez rejoindre la version Premium 💎 du Fortress Club pour 6€/mois ou 60€/an en cliquant 👉 ici.

La citation de la semaine ✍️

“Essayer de trouver quel est votre talent, et appliquez-le aux marchés. Si vous êtes très bon en comptabilité, vous pourriez être un bon investisseur dans la valeur. Si vous êtes très bons en informatique ou en maths, vous pourriez être meilleur avec une approche quantitative.” Edward Thorp

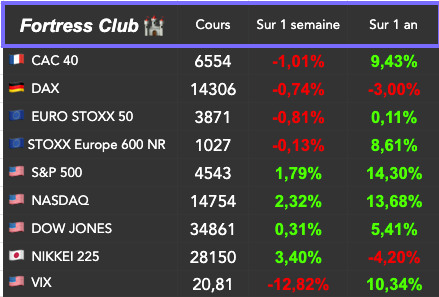

Le bilan de la semaine 🍫

Le groupe vit bien

Alors que l’offensive Russe patine un peu, malgré les déclarations du Kremlin qui déclare que tout se passe “comme prévu”, et que les morts s’empilent de chaque côté… Les marchés ont plutôt fait du surplace cette semaine en l’absence d’avancées diplomatiques réelles.

👉 Mon impression est que le marché anticipe pour le moment une résolution diplomatique rapide, d’où les niveaux des indices Européens qui ne sont pas loin de leurs niveaux préguerre…

C’est dangereux car compte tenu du bonhomme qui mène tout ça (Vlad), il ne me semble pas déraisonnable de rester prudent alors que nous sommes allés de surprise en surprise depuis le début de cette crise. L’impensable n’est pas à exclure. Mais l’impensable n’est aujourd’hui pas du tout intégré dans les cours de Bourse actuels. Imaginez si l’Otan doit intervenir suite à une attaque Russe ? Une attaque chimique en Ukraine ? Ou encore une “frappe nucléaire tactique” ? Outre l’impensable, les conséquences plus directes de cette crise (explosion des matières premières, baisse du pouvoir d’achat) ne semblent pas tellement inquiéter les marchés pour le moment.

Je ne suis pas en train de dire qu’il faut tout vendre et investir dans l’or ou un bunker. Je dis juste que les marchés me semblent un peu trop optimistes. J’espère me tromper.

🔥 Accord USA-UE sur le gaz

L’Union européenne et les Etats-Unis ont officialisé vendredi un accord sur des livraisons américaines supplémentaires de gaz naturel liquéfié (GNL) à l’Europe.

“Aujourd’hui, nous sommes convenus d’un plan d’action commun américano-européen pour réduire la dépendance de l’Europe à l’égard des énergies fossiles russes sans remettre en cause les objectifs dans la lutte contre le réchauffement climatique, par exemple en développant les énergies renouvelables et en diminuant la consommation d’hydrocarbures” a expliqué Joe Biden lors d’une brève allocution aux côtés de la présidente de la Commission européenne, Ursula von der Leyen.

“Les Etats-Unis vont œuvrer avec leurs partenaires internationaux et faire leur maximum pour nous assurer de mettre à disposition 15 milliards de mètres cubes supplémentaires de GNL pour l’Europe cette année”, a-t-il déclaré.

À plus long terme, l’objectif est que le volume supplémentaire des livraisons américaines de GNL s’établisse à environ 50 milliards de mètres cubes chaque année au moins jusqu’en 2030, est-il précisé dans une note d’information diffusée par la Maison blanche.

“Ce volume supplémentaire de 50 milliards de mètres cubes par an va permettre de remplacer un tiers de la quantité de gaz russe arrivant en Europe aujourd’hui”, a souligné la présidente de l’exécutif européen, en soulignant qu’avec cet accord, l’Europe était en “bonne voie” pour diversifier son approvisionnement auprès de partenaires “fiables et dignes de confiance”.

👉 Cette annonce est tout sauf anecdotique. L’UE va certainement annoncer dans les prochaines semaines d’autres accords de ce genre avec d’autres pays producteurs, et pourrait d’ici quelques années avoir fortement réduit sa dépendance au gaz Russe. C’est vraiment une mauvaise nouvelle pour la Russie, qui, si les choses ne s’améliorent pas d’un point de vue diplomatique, va devoir brader son gaz aux Chinois ou aux Iraniens…

🚴♀️ Les flux sortent de chine

Sur le dernier mois, les investisseurs étrangers ont retiré 9,5 Mrds$ de Chine. C’est un montant record, proche de celui de mars 2020 🦠.

Pour vous donner un ordre d’idée, à fin 2021, les investisseurs étrangers détenaient environ 600 Mrds$ d'actions chinoises cotées en Chine.

Pourquoi ce flux sortant ? C’est évidemment la conséquence de la reprise en main d’une partie de l’économie par le “parti”. Les investisseurs découvrent qu’être actionnaires d’entreprises chinoises est radicalement différent d’être actionnaires d’entreprises en occident. L’État chinois décide de tout et peut du jour au lendemain fermer votre business. Pas cool. Dernièrement cette défiance est aussi due à la crainte d’une contagion de la crise ukrainienne. Est-ce que la Chine va subir des sanctions si elle aide la Russie ? Et Taiwan ? Vous l’aurez compris, la prime de risque pour investir en Chine ne fait qu’augmenter. En conséquence, il ne faudra pas vous étonner de trouver des actions chinoises avec des multiples de valorisation bien plus bas… et ce pour un moment.

Même si ces derniers jours, quelques dirigeants chinois ont fait des déclarations “pro business”, le mal est fait.

🇷🇺 Vladimir Poutine impose le rouble ?

Vladimir Poutine a annoncé ce mercredi que la Russie n’accepterait plus les paiements en euros et en dollars pour les livraisons de gaz vers l’Union européenne. Suite à cette annonce, les cours de l’énergie se sont une nouvelle fois envolés, le baril de Brent gagne notamment près de 6% depuis ce matin et revient au-dessus des 121$. Le prix du gaz a flambé quant à lui de 15%.

Conséquence directe, le rouble reprend des couleurs ce mercredi et gagne plus de 8% face au dollar américain mais cède toujours environ 25% de sa valeur depuis le 1er janvier.

Puisque les livraisons de gaz russe devront être réglées en roubles, les acheteurs internationaux doivent désormais s’en procurer. La dédollarisation de l’économie russe est clairement amorcée afin de réduire l’impact des sanctions sur l’économie du pays.

🌿 Plus que jamais d’actualité

La nécessaire transition énergétique européenne fait partie d'une série de bouleversements identifiés par Bank of America Merrill Lynch. L’équipe d’analystes de cette banque estime que nous traversons l'un de ces rares événements de l'histoire qui vont remodeler la géopolitique, les sociétés et les marchés. C’est une occasion pour la vieille Europe de "devenir plus indépendante et de redéfinir nombre de ses secteurs et paradigmes économiques".

Pour Merrill Lynch, c’est une opportunité pour certaines entreprises, mais c’est aussi une menace pour d’autres. Certaines entreprises vont voir leurs coûts exploser, et c’est vraisemblablement les ménages à faibles revenus qui vont être en difficulté.

Bank of America a identifié sept tendances de fond porteuses : 1/ les dépenses de défense vont augmenter. On sait pourquoi. 150 à 200 Mds€ par an en plus pour l'industrie, selon les analystes. 2/ l'ESG prendra une forme plus concrète et devrait davantage intégrer les "S" et le "G" avec le "E". 3/ L’indépendance énergétique va devenir une priorité. 4/ la transition énergétique va s’accélérer par nécessité. 5/ l'Europe va investir lourdement dans la relocalisation et la sécurisation de son approvisionnement. 6/ la grande industrie à forte intensité énergétique risque de devoir s'expatrier, tandis que les industries de ce type à portée locale comme le ciment vont devoir apprendre à vivre avec des marges plus faibles. 7/ l'inflation et les taux seront plus élevés pour un moment, ce qui sera positif pour les banques mais pas pour l'immobilier, les Européens les plus pauvres et la vente de détail.

En conséquence, voici la watchlist des analystes de Merrill Lynch : Thales, Saab, Rheinmetall, Hensoldt, Shell, Equinor, Vestas, Siemens Energy, RWE, Terna, Saint-Gobain, Kingspan, Sika, Signify, Neste, Aker Carbon Capture, Air Liquide, Pod Point, Vitesco, Mercedes, DSV, Maersk, Siemens, Hexagon, Dassault Systèmes, AVEVA, AutoStore, Infineon, STMicroelectronics, ASML, ASM International, BE Semiconductor, NatWest, DNB.

6 sont déjà dans les portefeuilles du Fortress Club. Et vous ? :)

🛳 Ce qui explique la hausse des actions “shipping” ?

Vous ne le saviez peut-être pas, mais tous les containers de marchandises qui font le trajet Asie-Europe ne passent pas forcément par la mer. Une partie passe en réalité par la voie terrestre, plus exactement des trains de marchandises. C’est une route qui s’est développée ces dernières années sous l’influence du gouvernement chinois qui veut faire renaître une sorte de “Route de la soie”.👇 Bref, avec la guerre en Ukraine, faire transiter des marchandises par la Russie et la Biélorussie devient désormais problématique. En conséquence, ces marchandises doivent désormais prendre le bateau, ce qui vient accentuer les problèmes de pénurie dans ce domaine, et booster les bénéfices des entreprises du secteur (Maersk, Hapag LLoyd etc.).

🇷🇺 Pour mieux comprendre les Russes

Avec cette crise, beaucoup de personnes font des supputations sur la population Russe, et comment elle vit cette crise. En réalité, il y a différentes strates très différentes de population en Russie, et ces différentes strates ne vont pas vivre cette crise de la même manière. Pour mieux le comprendre, voici un Thread Twitter d’une chercheuse spécialisée sur la Russie qui explique très bien tout ça.👇

L’anecdote de la semaine 🙃

Après 1 mois de fermeture, la Bourse Russe a réouvert. Bon, il n’est pas possible de vendre à découvert les actions (parier à la baisse) et seuls les intervenants Russes peuvent intervenir… En conséquence, les actions Russes se sont offert un rebond de +4,66% sur la journée de jeudi… Cependant, ce rebond a été de courte durée, car dès vendredi, l’indice des actions russes baissait de -3,66%. Bref, les actions russes restent pour le moment au fond de leur trou. 👇

Du côté des entreprises

💨 Air Liquide dans les “valeurs préférées” de Goldman Sachs. Air Liquide et le suisse Clariant seront selon le broker, les principaux bénéficiaires de l'accélération des investissements dans les énergies décarbonées. Par ailleurs, l’entreprise a engagé cette semaine des démarches pour un programme de rachat de 1,2 million d’actions (180 M€).

🏋️♂️ Nike a publié de bons résultats pour le troisième trimestre 2021. Seul bémol, son bénéfice net ressort en baisse de -4% à 1,4 Mrds$, alors que le chiffre d’affaires progresse de +5% à 10,9 Mrds$. Le bénéfice par action (BPA) ressort quant à lui 0,87 $. Les ventes sont ralenties par la Chine (#covid), l’un des deux plus gros marchés du groupe. La marque se rattrape grâce à son marché en Amérique du Nord qui bondit de +12% sur la même période. La société semble désormais mieux préparée pour faire face aux défis macroéconomiques et Crédit Suisse réitère sa note de « surperformance » sur Nike, compte tenu de la bonne tenue de l’un de ses principaux atouts : la vente en ligne.

🇩🇪 Tesla inaugure son usine Allemande. Elon Musk a inauguré en grande pompe sa nouvelle usine près de Berlin qui pourrait produire à terme 500 000 voitures par an. Tesla a désormais une présence industrielle sur les 3 continents. Chapeau à Elon Musk.

📉 Albioma retombe un peu. Le groupe a confirmé être en pourparlers avec le fonds d’investissement KKR sur un potentiel rachat. La société a cependant prévenu qu’il n’y avait aucune assurance que ces discussions débouchent sur un rachat.

Les dernières publications du Fortress Club 💎 💌

En accès libre :

Réservé aux abonnés Premium 💎 du Fortress Club :

Les articles de la semaine 🗞

Je vais partager ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur. ;)

Investir dans des valeurs refuges (Zonebourse 🇫🇷)

Malgré ses efforts, l'autosuffisance de la Russie reste une chimère (Plus Inter 🇫🇷)

Une demi-centrale nucléaire pour alimenter une usine à Bitcoin (Le Monde 🇫🇷).

L'impact de la guerre en Ukraine sur la sécurité alimentaire (Bruegel 🇬🇧).

L’ETF de la semaine 💸 : The Return On Character ETF

Le but est ici de vous faire découvrir des ETFs qui peuvent vous offrir une diversification pour aller au-delà du simple portefeuille d’ETFs sur les grands indices. Je présenterai à l’occasion également des OPCVMs si j’estime qu’ils peuvent vous offrir une meilleure diversification sur un segment de marché.

Identité

Nom : The Return On Character ETF

Mnémonique : ROCI

Actifs sous gestion : /

Type de gestion : Actif

Émetteur : ROC Investments

Frais de gestion : 0.49%

Devise : Dollar 🇺🇸

Pourquoi ?

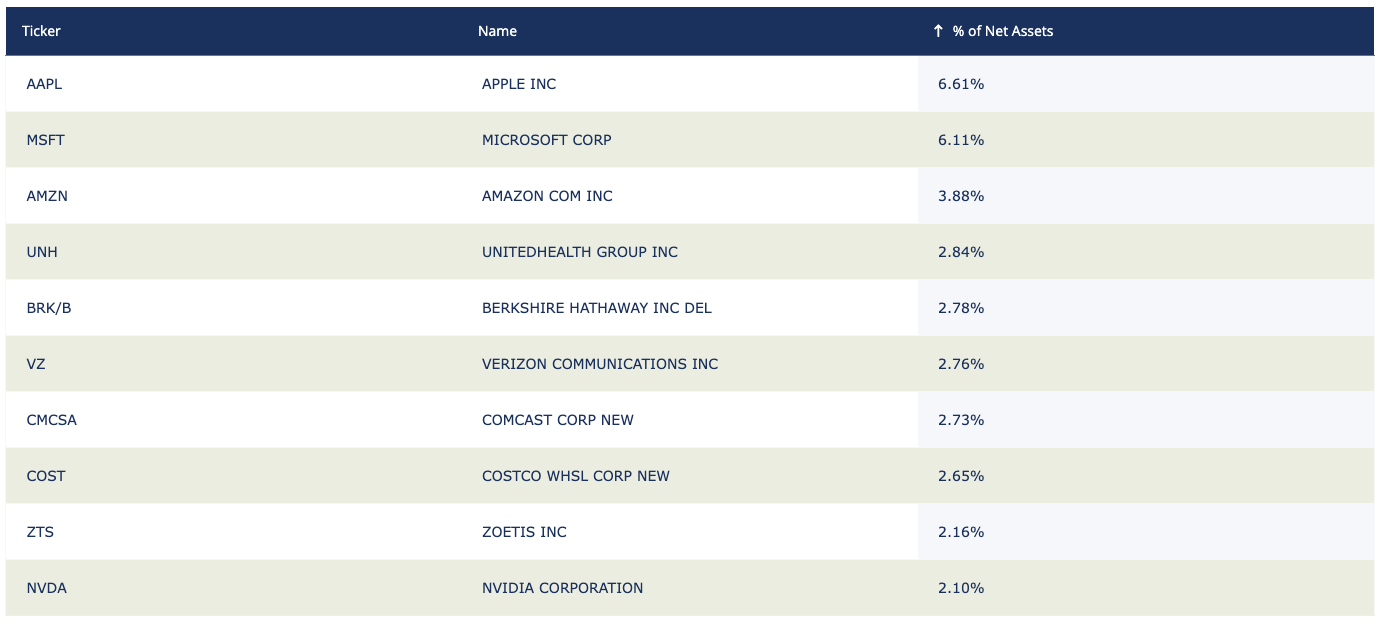

C’est un tout nouvel ETF qui permet de miser sur les entreprises qui sont dirigées par des personnes “respectables” (d’une grande intégrité) !

“Nous pensons que le marché évalue mal la valeur d'un leadership exceptionnel à long terme. Nous cherchons à acheter des sociétés américaines dont le comportement de la direction illustre ce que nous considérons comme le plus haut niveau de respectabilité.” ROC Investment

Le fondateur de ROC Investments, Dan Cooper, a déclaré que cet ETF a été créé suite à une étude de 2015 qui suggérait que les entreprises dont les employés estimaient que leur PDG était très intègre, responsable, indulgent et pouvait faire preuve de compassion, avaient produit des rendements de +9,35% sur une période de deux ans contre 1,93% pour les entreprises dont le PDG était mauvais sur tous ces points.

Cet ETF détient 106 valeurs, avec en vedette Apple, Microsoft et Amazon. Point intéressant ? il ne détient pas Tesla (Elon Musk) ou Meta Platforms (Mark Zuckerberg).

Mon avis 👨⚖️

Cet ETF vient seulement d’être lancé et il sera intéressant de voir sa performance sur les prochaines années.

Pour le moment, je trouve qu’il est encore trop tôt pour miser dessus, même si cette thématique est passionnante !

Pour le moment, c’est juste une “étude” qui a démontré une surperformance des “PDG respectables”. Le challenge est désormais d’arriver à transposer ça dans la réalité afin d’arriver à sélectionner les bons chefs d’entreprise.

Alors que cet ETF se concentre uniquement sur un facteur externe au business et à la conjoncture (pas ESG mais juste G ? Gouvernance ?), il ne peut s’acheter que dans une optique de long terme. Peut-être que dans le futur, on se rendra compte que miser sur les “personnes respectables” dans certains contextes de marché peut-être une bonne chose. Pour le moment, ce n’est pas le cas. 😉

C’est donc un ETF à surveiller !

La notion/concept de la semaine 🤓 : /

Déjà beaucoup de choses à digérer cette semaine :)

Le bilan détaillé 🍫🍫🍫

Que retenir des marchés de cette semaine ?

En termes d’indicateurs économiques :

✅ = mieux que prévu // ❌ = inférieur aux attentes // 🟢 = en ligne avec les attentes

Lundi ➡️ 🇩🇪 Prix à la production (IPP) Allemagne (Mensuel) (Févr.) ❌

Mercredi ➡️ 🇬🇧 IPC (Annuel) (Févr.) ✅

Mercredi ➡️ 🇬🇧 Prix à la production (IPP) core (Févr.) ✅

Mercredi ➡️ 🇺🇸 Ventes de logements neufs (Févr.) ❌

Jeudi ➡️ 🇫🇷 Climat des affaires dans l'industrie manufacturière France (Mar) ❌

Jeudi ➡️ 🇫🇷 PMI manufacturier France (Mar) ❌

Jeudi ➡️ 🇫🇷 PMI services France (Mar) ✅

Jeudi ➡️ 🇩🇪 PMI manufacturier Allemagne (Mar) ✅

Jeudi ➡️ 🇩🇪 PMI services Allemagne (Mar) ✅

Jeudi ➡️ 🇺🇸 Commandes de biens durables - core (Mensuel) (Févr.) ❌

Jeudi ➡️ 🇺🇸 Inscriptions hebdomadaires au chômage ✅

Jeudi ➡️ 🇺🇸 PMI manufacturier (Mar) ✅

Jeudi ➡️ 🇺🇸 PMI services (Mar) ✅

Vendredi ➡️ 🇩🇪 IFO climat des affaires Allemagne (Mar) ❌

Vendredi ➡️ 🇺🇸 Indice Michigan - Attentes des consommateurs (Mar) ❌

Vendredi ➡️ 🇺🇸 Promesses de ventes de logements (Mensuel) (Févr.) ❌

Ce qu’il faut retenir : Des statistiques qui vont globalement dans le sens d’une continuation de la hausse des taux aux US. En Europe, une logique baisse de l’IFO en Allemagne.

En termes de News :

Pernod Ricard a suspendu ses exportations vers la Russie où 100% de l'activité dépend des vins et spiritueux importés.

Avtovaz (Renault) stoppe partiellement sa production jusqu'au 25 mars en raison d'une pénurie de composants électroniques en Russie.

Navya annonce que sa technologie est prête pour répondre à la commercialisation du niveau 4 sans opérateur avec supervision de flottes à distance.

S&P réduit la perspective du groupe Casino à négative à cause de ses mauvaises performances financières.

Orpea souffre après de nouvelles révélations du Monde, notamment sur des anomalies financières. La société nie privilégier le profit.

La Russie interdit Facebook et Instagram (Meta Platforms) pour "extrémisme".

Alibaba va lancer un programme de rachat d'actions de 25 Mds$, représentant 8,9% de la capitalisation actuelle.

Shell repense le retrait du champ pétrolifère de Cambo face à la flambée des prix du pétrole brut.

TotalEnergies met en sommeil progressivement ses activités en Russie.

Crédit Agricole suspend ses activités en Russie.

Automotive Cells Company (ACC), une coentreprise de Stellantis avec Mercedes et TotalEnergies, envisage d'investir en Italie pour construire une usine de batteries.

La décision de Renault de reprendre la fabrication de voitures en Russie a suscité de vives critiques de la part de son principal actionnaire, le gouvernement français, selon The Telegraph.

🚨 Les régulateurs chinois poussent les Alibaba, Baidu etc. à davantage de transparence comptable pour favoriser le maintien de leur cotation aux Etats-Unis, selon Reuters.

Renault cède à la pression et stoppe l'activité de son usine russe et étudie l'avenir de sa participation majoritaire dans Avtovaz. Le constructeur a réduit ses prévisions 2022.

Engie va céder une partie de sa participation dans Gaztransport & Technigaz, pour descendre de 20 à 12%.

Sanofi arrête les dépenses en Russie, hors vaccins et médicaments "essentiels".

Danone maintient sa position en Russie et continue de produire ses biens essentiels.

Stellantis et LG Energy produiront des batteries au Canada.

L'ex-patron de Valeo, Jacques Aschenbroich, pressenti pour présider Orange, selon Les Echos et Le Monde.

La Grèce commande six Rafale additionnels à Dassault Aviation.

Valeo va racheter jusqu'à 50 M€ d'actions pour couvrir son programme d'actionnariat salarié.

Selon Bloomberg, Apple plancherait sur un système de souscription de matériel autour de l'iPhone.

En termes de Recommandation d’analystes :

Pourquoi c’est important ? Car ces analystes font partie du newsflow positif qui peut motiver des investisseurs à investir sur ces actions.

Alstom : J.P. Morgan abaisse son objectif de cours de 47 à 38 EUR. Goldman Sachs a confirmé son opinion sur le titre et reste à neutre. L'objectif de cours est abaissé de 29 EUR à 21 EUR.

ABN Amro : AlphaValue passe d'accumuler à alléger en visant 12,30 EUR.

Air Liquide : Jefferies reste à l'achat avec un objectif de cours réduit de 181 à 179 EUR.

Arkema : Jefferies reste à l'achat avec un objectif de cours réduit de 154 à 139 EUR.

Amundi : Citigroup réduit son objectif de cours de 88 à 80 EUR.

BASF : Jefferies reste à l'achat avec un objectif de cours réduit de 80 à 74 EUR.

Bénéteau : Berenberg reste à l'achat avec un objectif de cours relevé de 18 à 19 EUR.

BioMérieux : Jefferies reste à conserver avec un objectif de cours réduit de 113 à 89 EUR.

British American Tobacco : J.P. Morgan passe de neutre à surpondérer en visant 4000 GBp.

BP Plc : Morgan Stanley passe de pondération en ligne à surpondérer.

Clariant : Goldman Sachs passe de neutre à achat en visant 20,10 CHF.

Covivio : Exane BNP Paribas passe de surperformance à neutre en visant 72 EUR.

Danone : Berenberg reste à la vente avec un objectif de cours réduit de 54 à 50 EUR.

Delivery Hero : Berenberg reste à l'achat avec un objectif de cours réduit de 160 à 75 EUR.

ENI : HSBC passe de conserver à achat en visant 14,90 EUR. Morgan Stanley passe de surpondérer à pondération en ligne.

Eurazeo : Berenberg reste à l'achat avec un objectif de cours relevé de 102,50 à 113,50 EUR.

ITM Power : Jefferies reste à l'achat avec un objectif de cours réduit de 800 à 600 GBp.

Knorr-Bremse : Exane BNP Paribas démarre le suivi à surperformance en visant 83 EUR.

Klépierre : Exane BNP Paribas passe de neutre à sousperformance en visant 20 EUR.

L'Oréal : Jefferies passe de conserver à sousperformance en visant 314 EUR.

McPhy : Jefferies reste à conserver avec un objectif de cours réduit de 22 à 19 EUR.

Palfinger : Hauck & Aufhaeuser passe d'achat à conserver en visant 29,80 EUR.

Ryanair : Bernstein passe de neutre à surperformance en visant 16,80 EUR.

Salzgitter : Jefferies reste à l'achat avec un objectif de cours relevé de 40 à 50 EUR.

Solvay : Jefferies reste à conserver avec un objectif de cours réduit de 115 à 103 EUR.

The Swatch Group : Goldman Sachs réduit son objectif de cours de 430 à 350 CHF.

TotalEnergies : HSBC passe d'achat à conserver en visant 51,40 EUR. Deutsche Bank passe d'achat à conserver en visant 48,10 EUR.

Umicore : Citigroup passe de neutre à achat en visant 46 EUR

Volkswagen : Jefferies reste à sousperformance avec un objectif de cours réduit de 170 à 130 EUR.

En termes de résultats d’entreprises :

Air Liquide vise une amélioration de sa marge opérationnelle de plus de 160 pbs sur 4 ans.

Nike rebondit de 5% hors séance après la publication de résultats trimestriels solides.

L’agenda de la semaine 📔

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes (ou qui nous intéressent) qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi ➡️ Pershing Square, Balyo

Mardi ➡️ BYD, McCormick, flatexDEGIRO, Groupe Crit

Mercredi ➡️ BioNTech, Exor, Sixt AG, ITM Power, LNA Sante

Jeudi ➡️ Hennes & Mauritz, Deutsche Wohnen, Hal Trust, Jungheinrich, Bassac, Navya

Vendredi ➡️ Sodexo

Rejoindre la version Premium 💎

Pour accéder à l’ensemble des points & dossiers, accéder aux portefeuilles & à la communauté, vous pouvez rejoindre la version Premium du Fortress Club 💎 👇

En conclusion

J’espère que ce nouveau Point Hebdo vous aura été utile !

Si vous avez la moindre question, n’hésitez pas à m’écrire en commentaire

Je vous répondrai avec grand plaisir ! 🙂

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur ❤️ (sous le titre) ou à commenter 💬 , cela m’encourage énormément et me permet de savoir ce qui vous intéresse !

Bon Weekend,

Mathieu

Et n’oubliez pas… Soyez conscient(e) des risques.

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. N’investissez que l’argent dont vous n’avez pas besoin. Les informations présentées dans notre newsletter ou sur notre site vous sont communiquées à titre purement informatif et ne constituent ni un conseil d’investissement, ni une offre de vente, ni une sollicitation d’achat. Cette newsletter est faite pour ceux qui souhaitent se lancer dans le monde de l’investissement. Il est primordial de toujours réfléchir avant d’agir dans ce domaine.

Top, super article :)