🏰 Une occasion de revenir sur SAP 🇩🇪

Bonjour à toutes & à tous,

Aujourd’hui, je vous parle de SAP, qui est selon moi une bonne opportunité pour les investisseurs de Moyen-Long terme cherchant des belles valeurs dans la Tech Européenne.

Temps de lecture : 10 mins.

Pour rappel, si vous avez trouvé cet article utile, n’hésitez pas à cliquer sur le petit cœur ❤️ (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

🐦 📷 : Vous pouvez aussi me suivre sur Twitter, Instagram ou m’ajouter sur Linkedin.

PUB 📢

🚨 Si vous souhaitez accéder à l’ensemble de mes idées d’investissement et me soutenir, vous pouvez rejoindre la version Premium 💎 du Fortress Club pour 15€/mois ou 120€/an en cliquant 👉 ici.

Les dernières publications Premium :

Résumé ⚡️

SAP est une très belle valeur de croissance européenne qui pâtit du contexte de la hausse des taux et d’une transition de son business model un peu plus longue que prévu. Malgré une baisse des bénéfices à court terme, la transition vers le cloud devrait renforcer le business model du groupe, et permettre de retrouver le chemin de la croissance des bénéfices d’ici 2 à 3 ans.

À titre personnel, je viens d’ajouter SAP à mon PEA, considérant que c’est une opportunité pour les investisseurs de Moyen-Long terme.

L’explication 👇

Introduction

J’avais déjà consacré un dossier à SAP en novembre 2020 (désormais en accès libre).

En conséquence, je ne vais pas refaire entièrement la présentation et je vais mettre à jour quelques éléments sur le fond.

L’opportunité ? 🎁

Le titre est revenu vers une zone d’achat.

Le titre est en baisse de -20% depuis le début de l’année, et la raison de cette baisse n’est pas le conflit en Ukraine, mais d’avantage le contexte interne à l’entreprise, et le contexte externe de remontée des taux qui a un impact négatif sur les valeurs de croissance.

Cette zone d’achat est surtout visible en termes de valorisation 👇

Rappel :

SAP a une position de leader dans le ERP. Le groupe domine très largement la concurrence, notamment avec un taux de pénétration très important dans toutes les grandes multinationales. La transition vers le cloud semble en bonne marche et devrait permettre de réduire la volatilité des résultats à moyen terme, en passant d’un business model exclusivement basé sur la vente de licence accompagnée de services à la carte à un modèle type SaaS, avec des abonnements.

L’Europe reste le premier marché du groupe avec 45% du chiffre d’affaires, suivi du continent américain (39%) et de l’Asie (16%).

Le business de SAP est “scalable”, et donc, très rentable, avec une marge brute proche des 90% 🤯 dans la branche historique de licence. 👇

SAP est en pleine transition vers le cloud qui a une marge un peu moins importante pour le moment (70%), c’est ce qui explique la marge moins élevée au niveau global, et la plus faible croissance des bénéfices actuellement.

Cependant, la croissance de la division Cloud (“Cloud revenue”) reste très forte, ce qui est très encourageant pour la suite. Une fois que la transition sera finie (d’ici 2023 / 2024 ?), la croissance des bénéfices pourrait repartir fortement. 👇

Un autre signe encourageant est que SAP continue de faire croître son nombre de client.👇

Ce qu’il faut retenir : C’est une entreprise en pleine transition. Cette transition explique la faible croissance des bénéfices du fait de la migration vers le cloud qui a une marge plus faible. Cependant, la croissance continue du nombre de client, et la forte croissance de la division cloud sont des éléments très encourageants pour “l’après transition”.

Le Pipeline 🔭

Les objectifs à moyen terme de SAP sont ambitieux. 👇

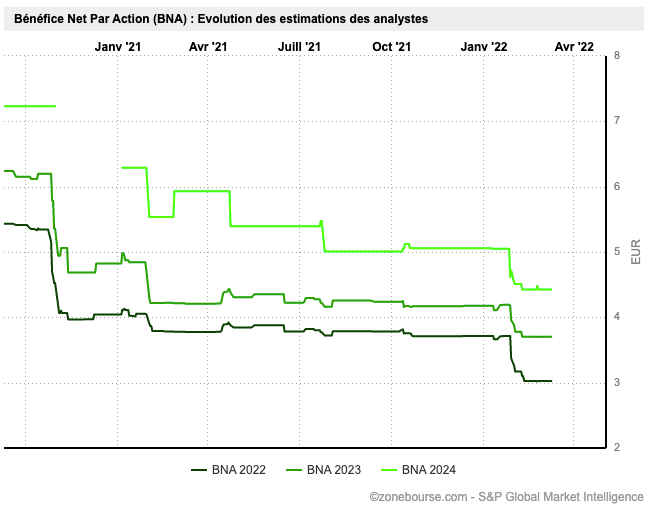

Cependant, les derniers résultats étaient très encourageants et assez conformes aux attentes des analystes, ce qui les a conduits à globalement revoir à la hausse leur estimation de chiffre d’affaires 👇 mais à ajuster à la baisse leurs prévisions de bénéfices (la transition est finalement un peu plus longue que prévu).

Ce qui permettra réellement aux bénéfices de re-décoller sera 1/ la fin de la migration vers le cloud, qui engendrera une légère baisse des dépenses d’investissement liées à cette transition ; 2/ la poursuite de l’accroissement du nombre de client, et donc de la croissance du chiffre d’affaires et des bénéfices ; et 3/ une légère amélioration des marges grâce aux économies d’échelle et aux 2 points précédents.

Ce qu’il faut retenir : SAP est le leader incontesté dans un secteur très rentable. Le groupe a historiquement été bien géré (bilan sain + bonne discipline sur les coûts) et la nouvelle équipe de direction semble être dans la lignée des anciens. La baisse des résultats est due à la transition en cours du business vers le cloud. Cette transition doit permettre au groupe d’avoir une croissance plus stable, moins sensible aux cycles économiques. Cette transition va finalement prendre un peu plus de temps que prévu (d’ici 2024 ?). Cependant, les résultats vont dans le bon sens, avec une poursuite de la croissance du nombre de client, et une forte croissance des activités Cloud.

L’endettement est en baisse et l’entreprise devrait passer en situation de trésorerie nette d’ici 2023/2024 selon le consensus des analystes. 👍👇

La valorisation 💰

SAP verse un dividende mais compte tenu de sa valorisation, le rendement est presque négligeable. 👇

Malgré une rentabilité bridée sur les 3 prochaines années par la hausse des Capex due à la transition vers le cloud, le consensus des analystes est optimiste sur la croissance du groupe sur les 3 prochaines années. Ce qui aboutit à une valorisation en dessous de sa moyenne historique sur les 3 prochaines années (cc les 2 graphiques au début de cet article).

Parmi les 30 analystes qui couvrent SAP, la plupart sont à l’achat.

L’objectif de cours le plus bas est à 80€ et le plus haut à 160€. L’objectif de cours moyen des analystes est actuellement de 134,5€.

Les principaux risques à investir sur SAP :

Une transition vers le cloud qui dure plus longtemps, et donc, qui ralentit le redressement des résultats ;

Une désaffection des investisseurs pour les valeurs de croissance avec des valorisations élevées (surtout celles qui ne “délivrent” pas) ;

Un redémarrage de l’épidémie de Covid qui pourrait de nouveau ralentir la transition en cours ;

Un ralentissement économique général en Europe en raison de la guerre en Ukraine (et ses conséquences) ou le groupe réalise 45% de son chiffre d’affaires ;

Mon avis 👨⚖️

Je ne suis pas certain que les analystes aient eu le temps d’ajuster leurs estimations pour prendre en compte l’invasion Russe de l’Ukraine… qui est encore toute récente, et qui pourrait avoir un impact négatif sur la croissance des économies européennes. Autre point important, malgré le rebond des indices, nous sommes encore dans le flou sur l’impact réel de cette crise… qui n’est pas encore finie, et qui reste donc source d’incertitudes pour toutes les entreprises ayant une activité en Europe.

Le 1er point intéressant, c’est que le cours de SAP est relativement stable depuis l’invasion Russe de l’Ukraine. C’est le signe que les investisseurs considèrent peut-être SAP comme une sorte de placement refuge dans cette crise (ie moins soumis au risque de récession).

Le 2e point intéressant, c’est que malgré la baisse du titre depuis le début de l’année en raison d’un contexte moins porteur pour les valeurs de croissance avec des valorisations élevées, l’objectif de cours moyen des analystes, qui est la conclusion de ce que vaut SAP selon ces derniers, reste à un niveau élevé (134,50€), même s’il s’est légèrement ajusté à la baisse après la publication des résultats annuels le 27 janvier.👇

Partant de ce constant, j’ai tendance à penser que le cours de Bourse offre une opportunité rare de rentrer sur ce dossier.

La valorisation actuelle reflète déjà le contexte de hausse des taux et les derniers résultats du groupe avec une transition un peu plus longue que prévu.

Déjà que les résultats de l’entreprise étaient assez résilients face à la conjoncture économique, la transition en cours devrait améliorer encore plus la résilience de ces résultats, et donc à terme, profiter à la valorisation du groupe.

D’ici 2023/2024, le gros de la transition devrait être réalisé. En conséquence, la croissance des bénéfices devrait reprendre à ce moment.

👉 En conséquence, si vous cherchez une très belle valeur de croissance dans la Tech Européenne (#PEA) dans une optique de moyen-long terme, avec une valorisation raisonnable et des perspectives de croissance importantes, SAP semble être une bonne opportunité actuellement. Pour ma part, je considère SAP comme une des rares entreprises Tech Européennes anti-fragiles que l’on peut détenir dans une optique de long terme.

D’ici 2 à 3 ans, je vise un cours de Bourse de 130€ (soit un potentiel de hausse de +30%), qui me semble être un objectif prudent dans le contexte actuel de guerre en Ukraine et de remontée des taux aux US.

Compte tenu du contexte, je rentrerai par prudence au moins en 2 fois, une fois maintenant, et une fois dans quelques mois quand la crise ukrainienne sera derrière nous.

✅ 👉 J’ai ajouté SAP 🇩🇪 au portefeuille PEA - Bon père de famille & au Portefeuille Actions Offensif.

Dans une optique plus court terme (<1 an), il est très difficile de prédire l’évolution du cours de Bourse compte tenu du contexte, qui va dépendre de la rapidité de la transition du business model… et des Russes 🙃. C’est pour cette raison que je n’appuie pas sur l’accélérateur pour le moment avec des Warrants, même s’il en existe chez Morgan Stanley. Affaire à suivre.

J’espère que cette édition sur SAP vous aura été utile ! ;)

À très vite,

Mathieu

Rejoindre le Club 🏰

🚨 Si vous souhaitez accéder à l’ensemble de mes idées d’investissement et me soutenir, vous pouvez rejoindre la version Premium 💎 du Fortress Club pour 6€/mois ou 60€/an en cliquant 👉 ici.

Si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur ❤️ (sous le titre) ou à commenter 💬 , cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

Et n’oubliez pas… Soyez conscient(e) des risques.

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. N’investissez que l’argent dont vous n’avez pas besoin. Les informations présentées dans notre newsletter ou sur notre site vous sont communiquées à titre purement informatif et ne constituent ni un conseil d’investissement, ni une offre de vente, ni une sollicitation d’achat. Cette newsletter est faite pour ceux qui souhaitent se lancer dans le monde de l’investissement. Il est primordial de toujours réfléchir avant d’agir dans ce domaine.