🏰 Une opportunité sur Amundi ⚡️?

Bonjour à toutes & à tous,

Aujourd’hui, je vous parle du géant Européen de la gestion d’actifs Amundi, qui doit au passage, gérer certains de vos ETFs ! ;)

Temps de lecture : 5 mins.

Pour rappel, si vous avez trouvé cet article utile, n’hésitez pas à cliquer sur le petit cœur ❤️ (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

🐦 📷 : Vous pouvez aussi me suivre sur Twitter, Instagram ou m’ajouter sur Linkedin.

PUB 📢

🚨 Si vous souhaitez accéder à l’ensemble de mes idées d’investissement et me soutenir, vous pouvez rejoindre la version Premium 💎 du Fortress Club pour 10€/mois ou 120€/an en cliquant 👉 ici.

Les dernières publications Premium :

Résumé ⚡️

Si vous cherchez une valeur de rendement (6%/an) avec une valorisation peu élevée, mais avec de belles perspectives de croissance à long terme (ESG, retraite par capitalisation etc.), Amundi semble actuellement être une valeur financière intéressante pour un PEA.👇

L’opportunité ? 🎁

Un cours de Bourse en survente qui revient proche d’un premier support de long terme (la MM 100), alors que les fondamentaux (nous allons le voir par la suite) sont au vert, et que la valorisation est attractive.

Amundi en bref ⚡️

Amundi figure parmi les principaux gérants d'actifs mondiaux (N°1 en Europe et dans le Top 10 mondial).

Le groupe assure la gestion active d'actions, d'obligations et de taux, la gestion passive de fonds indiciels (ETFs) ainsi que la gestion d'actifs non liquides (actifs immobiliers et dettes privées).

À fin 2021, Amundi compte 2 064 Mds€ d'encours sous gestion répartis principalement entre le Retail (30%), les institutionnels (33%) et les assureurs (23%). Le reste concerne l’épargne salariale, et les autres activités du groupe.

Un autre point intéressant pour les investisseurs de long terme est que Amundi semble bien négocier le virage de la finance verte & ESG. 👇

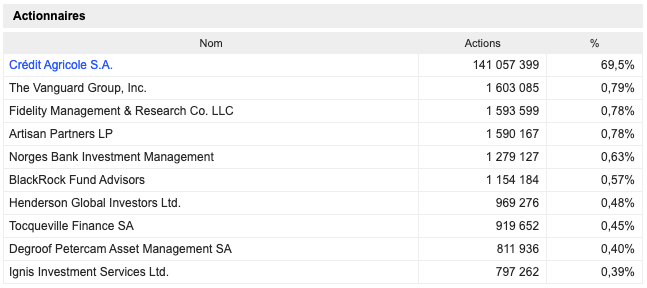

Point important : Amundi est un spin off (ancienne filiale) de Crédit Agricole et Société Générale. C’est aujourd’hui le Crédit Agricole qui reste son principal actionnaire avec 69,50% du capital, et qui contrôle de fait la société.

C’est important à avoir en tête car cela explique 1/ la force de la base du business (c’est le gérant d’actif des clients Crédit Agricole & Société Générale), 2/ le gros focus du management sur les dividendes et 3/ l’optique de gestion long terme bon père de famille.

Amundi a été introduit en Bourse non pas car le Crédit Agricole voulait vendre, mais parce que la Société Générale voulait vendre sa participation, et car cela permettait à cette filiale d’être mieux valorisée (ce qui permet désormais de mieux valoriser la maison mère Crédit Agricole SA).

Côté finance 💶

Point à avoir en tête : Dans les sociétés de gestion d’actifs, on parle moins de chiffre d’affaires, mais plus d’encours sous gestion. Plus une société à d’encours sous gestion, plus elle va gagner de l’argent (à taux de commission constant). Le chiffre d’affaires d’Amundi, c’est principalement les frais de gestion qu’ils touchent sur les encours qu’ils gèrent.

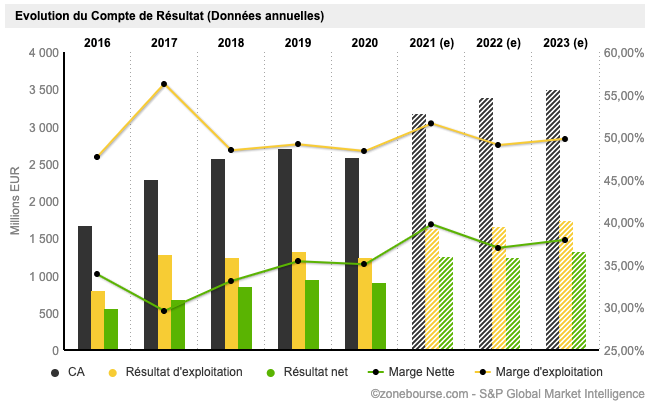

Excepté sur 2020, le chiffre d’affaires et les bénéfices sont en hausses assez constantes d’année en année, et le consensus est optimiste pour les années à venir, même s’il s’attend à une légère baisse des bénéfices pour 2022.

Pour 2022, sans avoir accès aux notes de recherche des brokers, on sent dans leurs questions au management lors du dernier conf call qu’ils anticipent une baisse des commissions de surperformance. Ces commissions sont prélevées quand les fonds surperforment leurs indices de référence. 2021 a été une bonne année sur ce point mais le management s’attend à une normalisation de ces commissions pour 2022, et à un impact négatif d’une nouvelle réglementation européenne en la matière. En 2021, Amundi a prélevé 421M€ de commissions de surperformance, pour 2022, le management a pour objectif 160M€.

Par ailleurs, grâce à son modèle à bas coûts, le groupe réussit à être plus rentable que BlackRock (même si BlackRock à quelques autres activités à côté de la gestion d’actifs).

Le point qui est particulièrement important dans ce dossier est la progression des bénéfices… qui entraîne la progression du dividende. 👇

La politique de dividende d’Amundi est de distribuer 65% de son résultat net en dividende.

D’ailleurs, les prévisions de bénéfices par action des analystes sont en hausse sur les 12 derniers mois. 👍

Ce n’est donc pas une crainte du consensus sur la progression des résultats qui explique la récente baisse du cours de Bourse depuis l’été 2021 👇 , ni même le ralentissement des commissions de surperformance sur 2022 qui est anticipé depuis plus d’un an, mais davantage le contexte global sur les marchés, et notamment le mouvement de hausse des taux.

Dans le mix de la hausse des encours, “l’effet marché” est souvent aussi important que “l’effet collecte” (ça dépend des années). Dis autrement, l’évolution des marchés financiers et des taux sont des aspects très importants de l’évolution des encours d’Amundi, et donc de ses bénéfices.

Les craintes d’un contexte moins favorable sur les marchés pourraient être la vraie raison de la récente baisse du titre. 👇

1/ Qui dit hausse des taux dit (en théorie) baisse des marchés actions. Si les marchés stagnent, pas d’effet marché positif sur les encours Actions. Si les marchés baissent… effet marché négatif sur les encours Actions.

2/ Qui dit hausse des taux dit (en théorie) baisse du prix des obligations. Après une discussion avec leur département “relation investisseur”, j’ai eu la confirmation que la hausse des taux pouvait avoir un impact négatif sur leurs encours en obligations. Compte tenu de leurs encours actuels, une hausse de 100 points de base des taux directeurs en Europe (on en est loin) pourrait avoir un impact de -30/35 milliards d’euros sur leurs encours. Pou rappel, leurs encours totaux ont dépassé les 2000 milliards € au 31/12/21.

Ce qu’il faut retenir : Sur les dernières années, Amundi a profité d’un effet marché positif à la fois sur les marchés actions, mais aussi sur les marchés obligataires avec la baisse des taux. Avec les craintes sur l’inflation, qui pourraient provoquer une récession et pousser les banques centrales à remonter leurs taux, la crainte d’un contexte de marché moins favorable qui engendrerait moins “d’effet marché” positif semble légitime.

La valorisation 💠

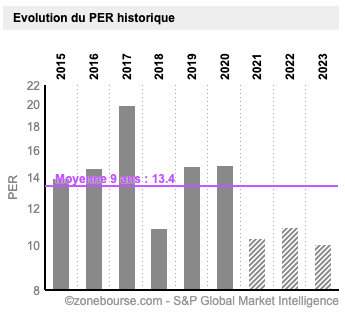

D’un point de vue valorisation, le titre est bien en dessous de sa moyenne historique tant avec le PER, que le multiple EV/EBITDA 👇

La conséquence (“Mécanique”) ? C’est qu’avec la progression des résultats, le rendement du dividende est bien au-dessus de sa moyenne historique pour les prochaines années. 👇

Mon avis 👨⚖️

Amundi est donc actuellement un titre “Value” versant un dividende plus que convenable (environ 6%/an), et ce, alors que le consensus reste optimiste pour les années à venir malgré une légère baisse des bénéfices attendue (et déjà intégrée) sur 2022.

La baisse du cours de Bourse sur les derniers mois peut s’expliquer par la crainte des investisseurs sur un contexte de marché moins favorable attendu pour 2022 avec la remontée des taux. Qui dit baisse des marchés actions, dit “effet marché” négatif sur les encours en actions et baisse des commissions de surperformance. Qui dit hausse des taux, dit également “effet marché” négatif sur les encours obligataires.

Compte tenu de la baisse du cours de Bourse sur les 6 derniers mois (-18%), ce risque semble désormais intégré dans le cours de Bourse actuel. Si un fort mouvement baissier se déclenchait en raison du conflit un Ukraine ou d’une remontée des taux rapide, l’action évoluerait logiquement à la baisse. En revanche, si l’inflation se calmait, et que la hausse des taux restait très graduelle, ce serait bon pour les marchés actions, et donc bon pour les résultats d’Amundi.

Et vs l’inflation ? L’inflation est le sujet du moment pour beaucoup d’entreprise. Cependant, ça n’est pas un sujet d’inquiétudes pour Amundi, dont les coûts sont majoritairement des salaires. Le management n’a pas ressenti de pressions particulières sur les salaires alors que l’entreprise reste très attractive pour les candidats. Cependant, si l’inflation devient un problème récurrent pour de nombreuses sociétés cotées en Bourse, cela pourrait indirectement affecter les résultats du groupe, qui pâtirait d’un “effet marché” négatif.

Ce qu’il faut retenir : L’évolution du cours de Bourse d’Amundi n’est pas indépendante de l’évolution des marchés. C’est au contraire assez lié car “l’effet marché” est souvent aussi important (voir plus important) que “l’effet collecte”. L’impact d’un effet marché négatif sur les encours obligataires existe mais il semble moins important que celui sur les encours actions, d’autant que les assureurs représentent une part importante de la clientèle sur ce segment (50%), et que sur le reste, l’exposition est très diversifiée.

👉 En conséquence, acheter des actions Amundi revient à parier essentiellement sur une hausse des marchés actions, et sur une hausse de la collecte.

Compte tenu des partenariats stratégiques d’Amundi, une part non négligeable de la collecte semble acquise naturellement. Et sur le reste, cela va dépendre des conditions de marché, mais la position de leader du groupe dans les fonds ESG semble encourageante pour l’avenir.

Sur l’évolution des marchés actions, c’est la grande question du moment. Si l’on met de côté les balades en tanks des Russes en Ukraine, le sujet numéro 1 reste l’inflation. Pour le moment, il est difficile de connaître la direction que vont prendre les marchés à court terme, mais nous devrions avoir une vue plus claire d’ici la fin de l’année.

👉 En conséquence, si vous cherchez une valeur de rendement (6%/an) avec une valorisation peu élevée, mais avec de belles perspectives de croissance à long terme (ESG, retraite par capitalisation etc.), Amundi semble être une valeur financière intéressante pour un PEA.

Si votre horizon d’investissement est plus court terme (< 1 an), j’attendrais d’avoir des signaux clairs sur la reprise des marchés Actions pour me positionner.

Rejoindre le Club 🏰

🚨 Si vous souhaitez accéder à l’ensemble de mes idées d’investissement et me soutenir, vous pouvez rejoindre la version Premium 💎 du Fortress Club pour 10€/mois ou 120€/an en cliquant 👉 ici.

Si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur ❤️ (sous le titre) ou à commenter 💬 , cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

À très vite,

Mathieu

Et n’oubliez pas… Soyez conscient(e) des risques.

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. N’investissez que l’argent dont vous n’avez pas besoin. Les informations présentées dans notre newsletter ou sur notre site vous sont communiquées à titre purement informatif et ne constituent ni un conseil d’investissement, ni une offre de vente, ni une sollicitation d’achat. Cette newsletter est faite pour ceux qui souhaitent se lancer dans le monde de l’investissement. Il est primordial de toujours réfléchir avant d’agir dans ce domaine.