🏰 Yoyo & incertitudes à son comble

Le Point Hebdo n°80 : Miser sur la Suisse ? Elon fait une offre, Nokian et Rubis prennent l'eau, La SG respire.

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur ❤️ (sous le titre) ou à commenter 💬 , cela m’encourage énormément et me permet de savoir ce qui vous intéresse !

🐦 📷 : Vous pouvez aussi me suivre sur Twitter, Instagram ou m’ajouter sur Linkedin.

Temps de lecture : 9 mins.

Bonjour à toutes & à tous,

Dans ce nouveau Point Hebdo du Fortress Club, nous allons faire le bilan de la semaine.

Nouveauté 🚨

La newsletter a désormais “presque” son application mobile iOS 😉

(J’explique tout 👉 ici 👈).

Pour la télécharger 👇

Au Sommaire cette semaine

✍️ La citation de la semaine :

[ESTOMAC] Avez vous les tripes pour investir en Bourse 😵💫

🍫 Le bilan de la semaine :

[Yoyo] Les marchés ne savent plus ou donner de la tête. Le moment de prendre du recul. Incertitudes en France ?

📩 Les dernières publications :

[AERONAUTIQUE] Je parle d’un champion souvent relégué au second rang derrière les Airbus et Boeing… Qui mériterait pourtant d’être devant ?

🗞 Les articles de la semaine :

[GUERRE FROIDE] On parle de guerre froide mais aussi d’autres sujets intéressants !

💸 L’ETF de la semaine :

[SUISSE] Miser sur la suisse 🇨🇭

🤓 La notion/concept de la semaine :

[OPA] Une OPA hostile 😈, c’est quoi ?

🍫🍫🍫 Le bilan détaillé

📔 L’agenda de la semaine prochaine

🚨 Si vous souhaitez accéder à l’ensemble de mes idées d’investissement vous pouvez rejoindre la version Premium 💎 du Fortress Club pour 6€/mois ou 60€/an en cliquant 👉 ici.

La citation de la semaine ✍️

« La clé pour gagner de l’argent en bourse, c’est de ne pas se laisser effrayer facilement » Peter Lynch.

Lynch était aussi célèbre pour avoir déclaré que si tout le monde a le cerveau nécessaire pour réussir en bourse, tout le monde n’a pas les tripes.

Rester calme dans les périodes difficiles est un élément clé de votre succès sur les marchés. 🧘♀️

Autre extrait d’un de ses écrits : « Les chutes de marché sont aussi courantes que le blizzard dans le Colorado en janvier. Si vous y êtes préparé, vous en sortirez sans dommage. Les déclins sont de bonnes opportunités pour acheter en soldes alors que tout le monde cède à la panique ».

Le bilan de la semaine 🍫

👨🦯 Des marchés sans tendance claire

La plupart des marchés (comme le S&P 500 🇺🇸) n’ont pas eu de tendance claire cette semaine. Les investisseurs sont partagés entre les craintes de récession dont les signaux se multiplient ces derniers temps, et les espoirs d’un retour à la normale sur l’inflation.

Dis autrement, c’est le bordel d’un point de vue macroéconomique. Il y a plusieurs phénomènes importants qui se chevauchent et qui compliquent la lecture de la conjoncture sur les prochains mois. Quand je dis prochain mois, je parle de l’année qui vient.

Et donc, si vous êtes un investisseur de court terme, il est parfaitement normal d’être un peu perdu, tant le flou domine en raison de la multitude de signaux contradictoires qu’on peut voir en ce moment, mais aussi en raison de la géopolitique, qui a une logique à part, et qui vient accentuer la complexité de la situation actuelle.

Si en revanche, vous êtes un investisseur de long terme (> 5 ans), vous n’avez pas de raison de vous soucier de toutes ces problématiques de court terme, et vous pouvez rester focalisé sur les perspectives de long terme qui vous paraissent les plus prometteuses !

Mon avis : La période que l’on vit est assez passionnante à suivre tant elle est complexe et pleine de rebondissement. C’est une vraie série Netflix. Cependant, si cette situation vous prend la tête, prenez du recul sur la situation, ne regardez pas quotidiennement votre portefeuille et profitez de cette période pour faire autre chose (que de la Bourse) ou pour lire des livres qui traitent de sujets de fond.

Question pour vous : Est-ce qu’une sélection de livre sur la Bourse et l’investissement vous intéressez ? :)

🥢 Une inflation à prendre avec des pincettes

La statistique très regardée cette semaine a été celle de l’inflation aux US 🇺🇸. Même si elle est ressortie un peu plus élevée que prévu, les investisseurs ont focalisé leur attention sur “l'inflation hors produits volatils” qui est ressortie en légère baisse ! C’est cette légère baisse qui semble avoir porté les marchés jeudi, les investisseurs y voyant le signe que nous avons atteint le pic d’inflation aux US.

En réalité, cette accalmie semble être principalement due à une baisse des prix des voitures d’occasion… Et même si vous excluez la nourriture et l’énergie, l”inflation reste à un niveau très élevé aux US, ce qui est inquiétant, et qui pourrait pousser la Fed à agir plus vite et plus fort que prévu.

🇨🇳 Le coup de pouce de Chine

Les marchés financiers ont aussi été soutenus mercredi par des annonces en provenance de Chine, où les autorités ont lourdement laissé entendre qu'un assouplissement aura lieu sur les taux et le niveau des réserves obligatoires des banques vendredi, pour contrer les effets négatifs des mesures de confinement prises un peu partout dans le pays face à une nouvelle vague de coronavirus…

Le Covid est en train de faire un retour marqué dans le pays et les mesures de confinement des malades sont très restrictives dans le cadre de sa politique Zero Covid. Quand on me parle de Dictature Sanitaire en France, je souris un peu en ce moment, en pensant à ce qui se passe à Shanghai…

🇫🇷 Incertitude sur la France ?

Le premier tour des élections présidentiel en France a donc reproduit le scénario de 2017, avec un duel Le Pen // Macron.

Cette fois-ci, le mécontentement dans la population en général pour diverses raisons (dont certaines externes au président actuel) laisse planer une incertitude. Alors qu’en 2017, Macron bénéficiait d’un effet de surprise, ce n’est plus le cas, et une part non négligeable de la population française semble ne pas le porter dans son cœur.

Dis autrement, cette élection ne semble pas pliée d’avance.

Il est probable que certains investisseurs attendent finalement le second tour, voire même les législatives, pour se repositionner sur la France, alors que l’élection de Mme Le Pen serait source d’incertitudes pour l’économie du pays…

👴 Une statistique intéressante

Les Echos ont publié cette semaine un article sur le nombre moyen d’années qu’on passe à la retraite. En France, c’est 23.5 années pour les hommes et 27.1 pour les femmes. En Allemagne, c’est 20.1 et 23.2. Au Royaume Uni, c’est 20.2 et 22.7, et plus globalement en Zone Euro, c’est 19.4 et 24.

Mon avis : Concrètement, ces statistiques me motivent à investir ;) car une réforme des retraites paraît inévitable… Et je ne pense pas qu’il soit raisonnable (pour les Français) de compter uniquement sur l’Etat pour la retraite.

Du côté des entreprises

🐥 Elon fait une offre sur Twitter. Une semaine après avoir dévoilé sa prise de participation et refusé d’entrer au conseil d’administration, Elon Musk a fait une offre de rachat hostile pour près de 43 Mrds$ sur Twitter pour sortir l’entreprise de la Bourse “et développer pleinement son potentiel”.

💉 Les Britanniques autorisent le vaccin Valneva. Le vaccin contre le Covid annoncé depuis plus d’un an, qui était bloqué dans les phases expérimentales, a enfin reçu une autorisation conditionnelle de mise sur le marché des autorités britanniques. Cette nouvelle a fortement profité au titre vendredi, qui a gagné +20% en séance avant de finir la journée à +9,90%. Le vaccin pourra être administré aux adultes âgés entre 18 et 50 ans. La solution de Valneva est la première contre le Covid-19 à contenir une souche inactivée et à être autorisée sur le sol britannique.

🛞 Nokian Renkaat boit le bouillon. Cette entreprise ne vous dit peut-être rien mais c’est le grand concurrent scandinave de Michelin. La société a déclaré lundi que sa production sera considérablement affectée par la décision de l'Union européenne d'interdire les importations de pneus en provenance de Russie, ainsi que l'exportation de certaines matières premières du pays. Le titre a baissé de -15% mardi, revenant à des niveaux datant de 2009… La Russie représentait environ 20 % des ventes nettes du groupe en 2021, tandis que 80 % des pneus pour voitures particulières de la société étaient fabriqués dans le pays. À l'avenir, la société produira tous les pneus destinés à être vendus dans les pays nordiques sur son site de Nokia, en Finlande, tandis que tous les pneus destinés à être vendus en Amérique du Nord seront fabriqués à Dayton, aux États-Unis, et dans son usine finlandaise.

🇰🇪 Rubis accusé au Kenya. Le spécialiste de la distribution de gaz et de pétrole a été malmené en Bourse vendredi (-8,36%). Le gouvernement de Nairobi a décidé de subventionner le différentiel de prix aux distributeurs d’essence et a ainsi entraîné des délais rallongés et des ruptures de stock… Le directeur local de Rubis a été renvoyé du pays… Ce qui a incité les investisseurs à la prudence sur le titre.

🇷🇺 Société Générale sort de Russie. Une épine dans le pied en moins. La SG a annoncé la signature d’un accord pour la cession de la totalité de sa participation dans Rosbank et de ses activités d’assurance en Russie à Interros Capital. La société française pourra se retirer du pays tout en assurant une continuité à ses clients locaux. L’opération coûtera environ 3,1 Mrds€ à la banque. Certes, c’est une somme, mais les investisseurs s’attendaient visiblement à un montant plus élevé et cela met surtout fin à une grosse source d’incertitude pour le groupe. Le titre a fini en hausse de +4,95% sur la journée de mardi.

Les dernières publications du Fortress Club 💎 💌

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

Les articles de la semaine 🗞

Je vais partager ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur. ;)

John Maynard Keynes et les espions de la guerre froide (The Conversation 🇫🇷).

Les compagnies maritimes soupçonnées de pratiques anticoncurrentielles (Le monde 🇫🇷)

Perdre $300 millions ... avec le sourire (Zonebourse 🇫🇷)

Eco-Taxe le retour ? (Le monde 🇫🇷)

La Russie a beaucoup plus à perdre que l'Ouest avec un embargo gazier (The Conversation 🇫🇷).

L'euro va chuter à zéro ? (Zonebourse 🇫🇷)

L’ETF de la semaine 💸 : Miser sur la suisse 🇨🇭

Le but est ici de vous faire découvrir des ETFs qui peuvent vous offrir une diversification pour aller au-delà du simple portefeuille d’ETFs sur les grands indices. Je présenterai à l’occasion également des OPCVMs si j’estime qu’ils peuvent vous offrir une meilleure diversification sur un segment de marché.

Identité

Nom : AMUNDI MSCI SWITZERLAND UCITS ETF

Mnémonique : CSW

Actifs sous gestion : 680 M€

Type de gestion : Actif

Émetteur : Amundi

Frais de gestion : 0.25%

Devise : Euro 🇪🇺

Pourquoi ?

Cet ETF vous permet de miser sur les plus grosses entreprises suisses côtés en Bourse. Comme vous pouvez le voir ci-dessous, presque 50% de cet ETF est réparti sur 3 entreprises, le géant de l’agroalimentaire Nestlé, et les 2 géants de la santé, Roche et Novartis. La plupart de ces entreprises sont des multinationales réalisant la plupart de leurs ventes hors de Suisse.

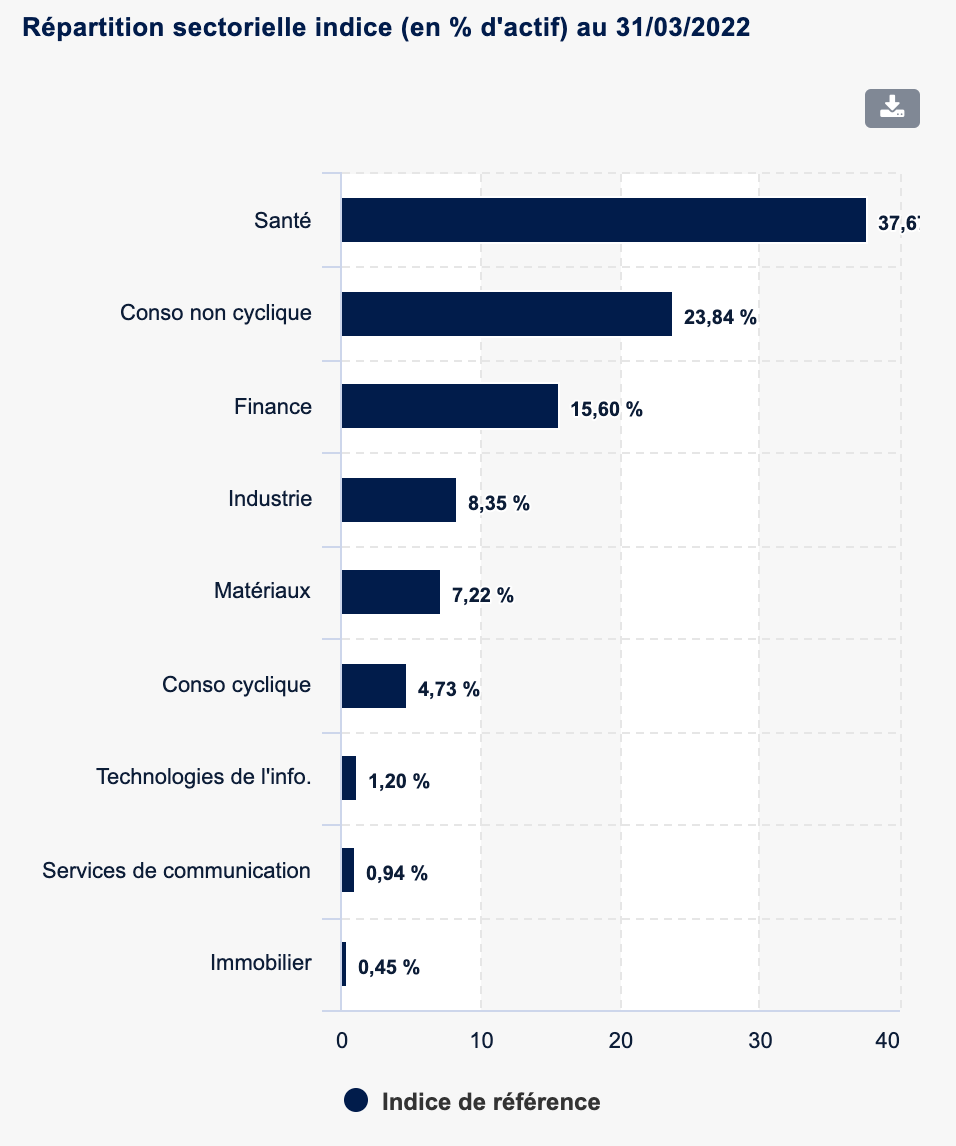

Si l’on prend un peu plus de recul, on voit que cet ETF est investi principalement dans des secteurs défensifs👇(santé, conso non cyclique), ou des secteurs traditionnels (Finance, Industrie etc.).

De ce fait, c’est un ETF très défensif (moins exposé que la moyenne aux aléas de la conjoncture économique).

Sur 10 ans, cet ETF affiche une performance de +207%, soit plus que le CAC40 GR (+194%) mais moins que le S&P500 (+303%).

Mon avis 👨⚖️

Si vous recherchez pour votre portefeuille d’ETFs à augmenter votre exposition défensive, prendre une position dans cet ETF peut être une bonne idée.

Au-delà de vous exposer à des entreprises très solides et majoritairement défensives, cet ETF vous permet aussi de vous diversifier d’un point de vue monétaire. On en parle moins mais il existe d’autres monnaies que l’Euro ou le Dollar qui peuvent vous permettre de ne pas mettre tous vos œufs dans le même panier. Le Franc Suisse est souvent considéré comme une monnaie refuge, en raison de la très bonne santé de l’économie Suisse et de la qualité de ses entreprises.

C’est un ETF à avoir en complément d’une exposition Européenne (Eurostoxx 50) ou à privilégier dans les périodes de ralentissement économique.

La notion/concept de la semaine 🤓 : OPA hostile 😈

Une offre publique d’achat (OPA) hostile est une tentative de rachat à laquelle la société cible s’oppose fermement.

Une offre publique d’achat survient lorsqu’une entreprise lance une offre pour en acquérir une autre.

Une société en prise à une OPA hostile peut solliciter une offre amicale auprès d’une autre entreprise, qui fait alors office de chevalier blanc.

Quand, au contraire, l’OPA est sollicitée et bienvenue, on parle d’OPA amicale.

Les OPA hostiles sont généralement une mauvaise nouvelle, car le moral des employés de la société cible peut vite tourner à l’animosité envers l’acquéreur.

Un cours de Bourse faible rend une entreprise vulnérable à une OPA

Si le cours de leur action chute trop bas, les sociétés cotées deviennent vulnérables à une OPA. Les entreprises non cotées sont souvent dirigées par les propriétaires eux-mêmes et l’actionnariat est relativement étroit. Si les actionnaires ne veulent pas vendre, l’entreprise ne peut pas être rachetée. Fin de l’histoire.

Dans le cas d’une entreprise cotée, les titres sont détenus par d’innombrables actionnaires, qui peuvent aisément vendre à tout moment. C’est pour cette raison que les entreprises aiment maintenir le cours de leurs actions à un niveau relativement stable et élevé, afin de dissuader d’éventuels prédateurs, en restant trop grosses pour être avalées.

Le bilan détaillé 🍫🍫🍫

Que retenir des marchés de cette semaine ?

En termes d’indicateurs économiques :

✅ = supérieur aux attentes // ❌ = inférieur aux attentes // 🟢 = en ligne avec les attentes

Lundi ➡️ 🇨🇳 IPC (Annuel) (Mar) ✅

Lundi ➡️ 🇬🇧 Production manufacturière (Mensuel) (Févr.) ❌

Lundi ➡️ 🇨🇳 Nouveaux prêts bancaires (Mar) ✅

Mardi ➡️ 🇬🇧 Evolution du nombre de demandeurs d'emploi (Mar) ✅

Mardi ➡️ 🇩🇪 IPCH Allemagne (Annuel) (Mar) 🟢

Mardi ➡️ 🇩🇪 Indice ZEW - Sentiment économique Allemagne (Avr) ✅

Mardi ➡️ 🇺🇸 IPC (Annuel) (Mar) ✅

Mercredi ➡️ 🇨🇳 Exportations (Annuel) (Mar) ✅

Mercredi ➡️ 🇬🇧 IPC (Annuel) (Mar) ✅

Mercredi ➡️ 🇺🇸 Prix à la production (Mensuel) (Mar) ✅

Jeudi ➡️ 🇺🇸 Ventes au détail principales (Mensuel) (Mar) ✅

Jeudi ➡️ 🇺🇸 Inscriptions hebdomadaires au chômage ❌

Jeudi ➡️ 🇺🇸 Ventes au détail (Mensuel) (Mar) ❌

Jeudi ➡️ 🇺🇸 Indice Michigan - Attentes des consommateurs (Avr) ✅

Vendredi ➡️ 🇺🇸 Indice manufacturier Empire State FED de New York (Avr) ✅

Vendredi ➡️ 🇺🇸 Production industrielle (Mensuel) (Mar) ✅

Ce qu’il faut retenir : De Façade, une inflation meilleure que prévu aux US. Dans les faits, une inflation qui reste très élevée.

En termes de News :

🚨 Société Générale vend ses activités en Russie.

Airbus confirme ses objectifs malgré l'impact de la guerre en Ukraine.

La Serbie s'intéresse au Rafale de Dassault Aviation.

TF1 et Altice ont signé un accord de cession de la chaîne TFX. Dans le même temps, M6 Métropole Télévision vend 6Ter à Altice.

WarnerMedia et Discovery fusionnent et deviennent Warner Bros. Discovery.

🚨 Le PDG de BMW craint que les pénuries ne durent jusqu'en 2023.

La BaFin allemande retire le contrôle de sa filiale européenne à la banque russe VTB Bank.

YouTube (Alphabet) suspend la chaîne du Parlement russe pour violation des conditions d'utilisation.

Shopify lance une division par dix du nominal de son action.

Honda va investir 64 Mds$ en R&D sur la durée pour se renforcer dans l'électrique.

Renault envisage une éventuelle cotation séparée des actifs liés aux véhicules électriques.

Chargeurs va racheter jusqu'à 8 M€ d'actions.

ArcelorMittal va acquérir 80% d'une usine américaine de Voestalpine, valorisée 1 Md$.

Sanofi a obtenu des résultats positifs pour une étude de phase I/II évaluant le rilzabrutinib pour le traitement de la thromobocytopénie immune (TPI) chez des adultes.

🚨 L'agence britannique du médicament valide le vaccin covid de Valneva.

Meta Platforms va prélever 50% des gains des créateurs sur sa plateforme dans le métavers.

En termes de Recommandation d’analystes :

Pourquoi c’est important ? Car ces analystes font partie du newsflow positif qui peut motiver des investisseurs à investir sur ces actions.

Adidas : Baader Helvea passe d'accumuler à alléger en visant 190 EUR.

Adyen : AlphaValue reste à accumuler avec un objectif relevé de 2003 à 2031 EUR.

Allianz : Jefferies reste à l'achat avec un objectif réduit de 265 à 260 EUR.

AstraZeneca : Berenberg reste à l'achat avec un objectif de cours relevé de 100 à 120 GBp.

ASM International : Barclays passe de pondération en ligne à surpondérer en visant 425 EUR.

Alstom : Invest Securities réaffirme son opinion 'achat' sur Alstom malgré un objectif de cours abaissé de 41,2 à 34,4 EUR.

Amundi : Société Générale reste à l'achat avec un objectif ajusté à 75 EUR.

Adyen : Piper Sandler démarre le suivi à surpondérer en visant 1810 EUR.

Compagnie Financière Richemont : Jefferies démarre le suivi à l'achat en visant 140 CHF.

Crédit Agricole : Morgan Stanley passe de pondération en ligne à souspondérer en visant 11,50 EUR.

Deutsche Börse : Jefferies reste à l'achat avec un objectif de cours relevé de 180 à 192 EUR.

Elior : AlphaValue passe d'acheter à accumuler en visant 2,91 EUR.

FlatexDegiro : Goldman Sachs considère le titre attrayant et le recommande à l'achat. Auparavant situé à 34 EUR, l'objectif de cours est abaissé et passe à 32 EUR.

ITM Power : RBC passe de performance sectorielle à surperformance en visant 500 GBp.

Legrand : Société Générale passe de conserver à acheter en visant 95 EUR.

Leonardo : Deutsche Bank passe de conserver à acheter en visant 12 EUR

London Stock Exchange : Jefferies reste à l'achat avec un objectif de cours relevé de 8500 à 9800 GBp.

LVMH : Invest Securities a dégradé sa recommandation d'Achat à Neutre et abaissé son objectif de cours de 755 à 696 EUR en raison des "menaces" qui planent sur le deuxième trimestre.

Rolls-Royce : J.P. Morgan passe de neutre à souspondérer en visant 75 GBp.

Salmar : DNB passe d'acheter à conserver en visant 743 NOK.

Société Générale : JP Morgan réduit son objectif de cours de 32 à 29 EUR. RBC relève son objectif de cours à 29 EUR contre 25 EUR.

STMicroelectronics : Barclays passe de surpondérer à pondération en ligne en visant 38 EUR.

Unibail-Rodamco-Westfield : L'avis est relevé de "vendre" à "neutre" par Citi

WPP : Goldman Sachs passe d'acheter à neutre en visant 1235 GBp.

Veolia : Goldman Sachs reprend le suivi de la valeur avec une recommandation à "acheter" et un objectif de cours à 38 EUR.

En termes de résultats d’entreprises :

Sika : Sur le marché des matériaux de construction, Sika a réalisé un trimestre record avec une croissance de chiffre d'affaires de 22%. Le groupe a expliqué que la demande est forte en dépit du contexte, et qu'il a pu passer des hausses de prix "cohérentes" avec la hausse de ses coûts. "Cohérentes" est un synonyme de "conséquentes", en ce moment.

bioMérieux affiche une contraction de 4,5% de son activité au T1 et confirme ses objectifs 2022.

LVMH affiche une croissance organique de 23% au T1, tirée par la mode et la distribution, avec un trimestre plus compliqué pour les vins & spiritueux.

Publicis affiche une forte croissance organique au T1, qui lui permet de viser le haut de sa fourchette d'objectif annuel.

OVH relève ses prévisions de revenus annuels après la publication de ses données du 1er semestre fiscal.

Ericsson sous le consensus de résultats au T1.

Les bénéfices trimestriels de Taiwan Semiconductor sont plus élevés que prévu.

L’agenda de la semaine 📔

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes (ou qui nous intéressent) qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi ➡️ Bank of America

Mardi ➡️ J&J, L’Oreal, Netflix, Rio Tinto, Lockheed Martin, Teleperformance, Esker

Mercredi ➡️ Tesla, Procter&Gamble, ASML, Abbott, BHP Billiton, Heineken, Danone, Carrefour, ASM International, Accor, Voltalia

Jeudi ➡️ Nestle, NextEra Energy, Kering, Sartorius Stedim, Eurofins Scientific, Publicis, Akzo Nobel, Gecina, Covivio, GTT, Technip Energies, Barco, Albioma, Fnac Darty, Gl Events, Balyo

Vendredi ➡️ American Express, SAP, EssilorLuxottica, Schlumberger, Vinci, Saab, Renault, Somfy, Alten, Valeo, Fermentalg

Rejoindre la version Premium 💎

Pour accéder à l’ensemble des points & dossiers, accéder aux portefeuilles & à la communauté, vous pouvez rejoindre la version Premium du Fortress Club 💎 👇

En conclusion

J’espère que ce nouveau Point Hebdo vous aura été utile !

Si vous avez la moindre question, n’hésitez pas à m’écrire en commentaire

Je vous répondrai avec grand plaisir ! 🙂

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur ❤️ (sous le titre) ou à commenter 💬 , cela m’encourage énormément et me permet de savoir ce qui vous intéresse !

Bon Weekend,

Mathieu

Et n’oubliez pas… Soyez conscient(e) des risques.

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. N’investissez que l’argent dont vous n’avez pas besoin. Les informations présentées dans notre newsletter ou sur notre site vous sont communiquées à titre purement informatif et ne constituent ni un conseil d’investissement, ni une offre de vente, ni une sollicitation d’achat. Cette newsletter est faite pour ceux qui souhaitent se lancer dans le monde de l’investissement. Il est primordial de toujours réfléchir avant d’agir dans ce domaine.