#1 Dossier : Faut-il acheter les actions Sanofi et BNP Paribas ? 🏥 🏦 💁♂️ - 🔒

Bonjour à tous,

Dans cette édition, je vais vous présenter 2 valeurs qui me semblent intéressantes en ce moment pour une optique d’investissement sur 3-5 ans. L’une est une valeur “de bon père de famille” (ou de bonne mère de famille ;) ), tandis que l’autre est plus risquée, plutôt réservée aux profils dynamiques ou offensifs.

Le but de cette édition et de vous donner deux exemples concrets et de mettre en application Les 3 questions que vous devez systématiquement vous poser que nous avons vu dans la précédente newsletter.

Mon but c’est de vous donner une grille de lecture que vous pourrez adapter à vos futurs investissements. Libre à vous de trouver ces deux idées bien ou pas. On a tous des parcours différents, et donc peut être des préférences en termes de secteur ou de type d’investissement.

Assez parlé, passons au concret !

1/ SANOFI : La force tranquille ?

Pour ceux qui ne connaissent pas, SANOFI est la plus grosse entreprise pharmaceutique française.

Pour vous donner une idée de son poids, la valorisation de SANOFI en Bourse est actuellement de 110 milliards d’euros, soit la 3e plus grosse capitalisation boursière de France après LVMH et L’OREAL.

Le chiffre d’affaires (c’est à dire les ventes) par famille de produits se répartit comme suit :

Produits pharmaceutiques (84,1%) : destinés au traitement des maladies cardiovasculaires, de la thrombose, des troubles du système nerveux central (insomnie, sclérose en plaques, épilepsie), des cancers, des allergies, etc. En outre, Sanofi commercialise des produits en vente libre et des médicaments génériques ;

Vaccins (15,9%) : vaccins pédiatriques, vaccins contre la grippe, la méningite et la poliomyélite, vaccins de rappel et vaccins destinés aux voyageurs et aux zones endémiques.

La répartition géographique du chiffre d’affaires est la suivante : Europe (24,5%), Etats-Unis (35,3%), Asie (12,2%), Amérique latine (7,6%), Afrique et Moyen Orient (6,4%) et autres (14%).

1/ Est-ce que SANOFI est une “bonne entreprise” ? ✅

Tout d'abord, les produits : Que fait l’entreprise ? Est-ce que ces produits sont d’avenir ? Comment se démarque-t-elle de la concurrence ? Ses produits sont-ils meilleurs que tout le monde ?

SANOFI vend des traitements pour soigner des maladies, ou les prévenir (les vaccins).

A ce titre, on peut dire que SANOFI est une valeur défensive.

Une valeur défensive c’est quoi ? Une entreprise est dite « défensive » lorsque son activité économique ne dépend pas sensiblement de la conjoncture économique. Dans le cadre d’une crise économique, malgré une tendance générale baissière, l’entreprise défensive connaîtra une baisse modérée de son activité, voire une stagnation. En revanche, il en va de même lorsque l’activité économique reprendra. Son activité augmentera modérément comparée à la croissance des autres secteurs. On utilise généralement les valeurs défensives dans une optique d’investissement de “bon père de famille”. L’espoir de gain élevé est peu important, mais le risque de perdre en valeur est également peu élevé. SANOFI est une valeur défensive car malheureusement il y aura toujours des personnes à soigner. Peu importe qu’il y ait une crise, de la croissance, un coronavirus, SANOFI a toujours des clients.

A la différence d’une petite entreprise pharmaceutique (une biotech) qui a, ou est en train de développer, un médicament phare, SANOFI produit des centaines de médicaments différents, et a des centres de recherche qui développent en permanence de nouveaux produits.

De plus, au delà du développement en interne, SANOFI rachète des entreprises plus petites, qui ont souvent un ou plusieurs produits innovants, et d’avenir.

Liste non exhaustive des dernières grosses acquisitions:

Genzyme (20 Mrds $) - 2011

Bioverativ (11,6 Mrds $) - 2018

Synthorx (2,5 Mrds $) - 2019

Principia Biopharma (3,7 Mrds $) - 2020

Dans le monde des grosses entreprises pharmaceutiques (comme SANOFI), on innove en interne et on achète les innovations qui nous intéressent en externe.

Ce qu’il faut retenir : Dans cette industrie, l’important c’est d’avoir un catalogue de produits qui se renouvelle en permanence. SANOFI possède un catalogue très diversifié de produits/traitements plus ou moins innovants. Par ailleurs, en plus de ses centres de recherche internes, le groupe rachète en permanence des biotech avec des produits d’avenir.

Dernier point, le chiffre d’affaires de SANOFI est assez bien diversifié géographiquement. Il ne dépend pas d’une zone en particulier. C’est un bon point, généralement commun à toutes les très grandes entreprises dans ce secteur.

En conclusion, sans être un spécialiste du secteur, SANOFI semble donc avoir un catalogue de produits innovants assez important. De plus, son catalogue semble assez bien diversifié en termes de produits et géographiquement. SANOFI a des traitements sur de nombreuses maladies différentes, ce qui la protège d’une innovation majeure qui pourrait venir de la concurrence sur une maladie spécifique.

La direction : Est-ce que les dirigeants gèrent bien l’entreprise ? Est-ce que l’équipe dirigeante est en place depuis longtemps ?

Le nouveau directeur général de SANOFI (depuis de 1er septembre 2019) semble bien en place. Il y avait avant cette nomination un problème de direction (avec l’ancien PDG) qui semble désormais résolu. Le président de SANOFI, Serge Weinberg, est en place depuis 10 ans. Pour finir, le directeur financier (souvent un des postes les plus importants), semble être une personnalité reconnue dans ce domaine et pourrait rester en place un moment (le précédent directeur financier est resté 9 ans à ce poste).

Ce qu’il faut retenir : une direction bien en place et stable avec des personnalités reconnues dans leur domaine. C’est un point positif.

Le secteur : Est-ce que l’entreprise évolue dans un secteur d’avenir ? Ou un secteur classique ? Ou encore dans un secteur en déclin ? Où sera ce secteur dans 5 ans ? dans 10 ans ?

Même si c’est malheureux à dire, il y de fortes chances qu’il y ait toujours des malades à soigner dans le futur. Il n’existe pas pour l’instant de traitement miracle à toutes les maladie. SANOFI évolue donc dans un secteur où il y aura vraisemblablement toujours de la demande.

Ce secteur est en perpétuelle évolution, avec de nombreuses nouvelles petites entreprises qui inventent des nouveaux traitement. Néanmoins, SANOFI fait partie des gros acteurs de ce secteur qui rachètent les plus petits. SANOFI semble donc bien positionné dans ce secteur, avec une présence assez diversifiée en termes de maladie, et assez en pointe dans l’innovation avec ses centres de recherche internes et ses acquisitions.

Les résultats : Est-ce que le chiffre d’affaires est en croissance ? Est-ce que les résultats sont attendus en croissance sur les prochaines années ? Est-ce que l’entreprise est très rentable ?

Sur les 3 dernières années, le chiffre d’affaires de SANOFI a plutôt progressé (sans les variations de taux de change il aurait augmenté en 2018).

Comme vous pouvez le constater, le résultat net (c’est à dire les bénéfices réels après avoir déduit toutes les charges) varie d’une année sur l’autre. Ces variations sont dues à différents facteurs, tels que les taux de change, les acquisitions, les cessions etc.

Ce qui est intéressant chez SANOFI, c’est la grande stabilité de la croissance du dividende. Depuis 26 ans, le dividende a augmenté chaque année, pour atteindre 3,15 € en 2020.

Le dividende c’est quoi ? Le dividende constitue la rémunération accordée à l’actionnaire qui a pris le risque d’investir dans une entreprise cotée. Il est généralement tiré du bénéfice net distribué chaque année aux actionnaires, variable en fonction des résultats de l’entreprise. Mais il peut être aussi prélevé sur les bénéfices mis en report à nouveau ou en réserves.Pourquoi un dividende stable ou en croissance c’est important ? Car ça peut constituer le coussin de sécurité en termes de rentabilité de votre investissement.

En ce moment le dividende de SANOFI équivaut à une rentabilité de 3,65%. Si vous achetez l’action, peu importe qu’elle baisse ou qu’elle monte, il y a de fortes chances que vous ayez au moins un dividende qui rentabilise votre investissement de l’ordre de 3,65%.

Si par ailleurs, le cours de bourse monte, c’est encore mieux. Mais avec un dividende, vous assurez vos arrières.

Dans le cas de SANOFI, on peut raisonnablement espérer que le dividende ne baisse pas. Augmenter son dividende tous les ans depuis 26 ans, ce n’est pas un hasard. C’est une politique voulue par la direction pour attirer les investisseurs.

Pour moi, c’est un argument de poids en faveur de SANOFI pour en faire un investissement de “bon père/mère de famille”. Malgré les variations des bénéfices, SANOFI fait tout son possible pour augmenter légèrement son dividende chaque année. Pour faire ça, vous devez être une entreprise bien gérée. Vous devez faire en sorte que vos résultats augmentent chaque année. C’est une pression saine exercée sur le management.

Comme nous venons de constater que SANOFI est plutôt bien gérée, et est attentive à ses actionnaires avec ce dividende, il est temps de regarder la deuxième question.

2/ Est-ce que l’action de SANOFI est à un bon prix ? ✅

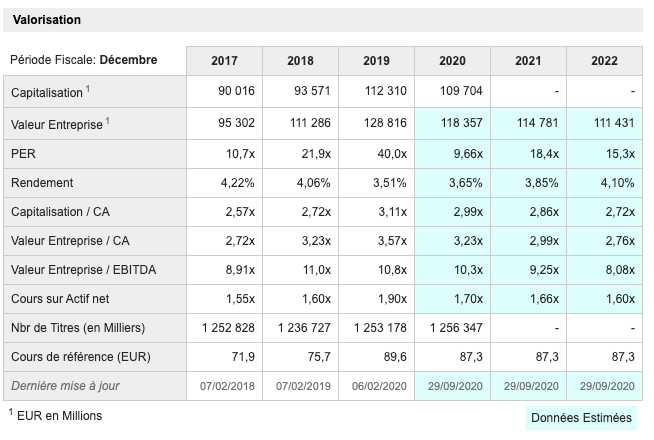

Pour rappel, le principal indicateur que vous pouvez regarder pour mesurer si une action est cher ou pas, c’est le PER (le PER c’est quoi ? la réponse ici ( point 2/) ). Comme vous pouvez le constater, le PER a pas mal bougé, mais il est attendu à 10x en 2020, 18x en 2021 et 15x en 2022.

Est ce un niveau raisonnable pour un PER ? Quand on regarde les principaux grands laboratoires pharmaceutiques, le PER de SANOFI semble dans le moyenne légèrement inférieure du secteur. Donc ma réponse est oui, c’est plutôt raisonnable.

Cependant, c’est un niveau relativement important par rapport à d’autres secteurs comme l’énergie, le tourisme etc. Mais cela s’explique parfaitement.

Moins l’entreprise a une activité risquée, plus elle est prévisible en termes de résultat. Un PER élevé signifie soit que c’est une entreprise à très fort potentiel de croissance (pas le cas de SANOFI), ou que c’est une entreprise défensive (c’est SANOFI), dont l’activité et les bénéfices sont plutôt épargnés par les crises.

Passons au dernier point ⤵️

3/ Est-ce que SANOFI va bénéficier d’un “newsflow positif” sur les prochaines années ?

D’un point de vue produit, il est très difficile de prévoir quel produit précis va cartonner (ou pas) dans le futur pour ce genre d’entreprise. Tout ce qu’on peut supposer, c’est que SANOFI va continuellement annoncer la sortie de nouveaux produits, ou de nouvelles acquisitions.

Sur l’équipe de direction, il n’y a rien de spécial à attendre. Elle semble bien en place.

Sur le dividende, il y a de fortes chances qu’il soit stable, donc il n’y a pas d’annonce particulière à attendre à ce niveau la. En effet, même si les résultats de SANOFI sont meilleurs en 2020 que les années précédentes, il est probable que la direction mette en réserve une part des ces bénéfices supplémentaires pour assurer le versement des dividendes sur les prochaines années.

En revanche, le “newsflow positif” pourrait simplement venir de résultats meilleurs que prévu, notamment dans la branche vaccin.

En effet, SANOFI, comme d’autres laboratoires, travaille sur un vaccin contre le coronavirus, et pourrait le vendre partout dans le monde pendant plusieurs années. Par ailleurs, il n’est pas exclu que le coronavirus ait renforcé l’intérêt de la vaccination pour d’autres maladies.

Si l’entreprise fait des résultats vraiment meilleurs que prévus, il est possible qu’elle lance un rachat d’actions (plutôt que d’augmenter son dividende).

Le rachat d'actions c’est quoi ? le rachat d’actions consiste pour une société à racheter ses propres actions auprès d'investisseurs. Cela peut être considéré comme une alternative fiscalement avantageuse de remettre de l'argent aux actionnaires. Un rachat d'actions entraine généralement une hausse du cours de Bourse.Dans ce contexte, les analystes pourraient relever leurs perspectives et objectifs de cours, et ainsi attirer davantage d’investisseurs sur le titre.

✅ En conclusion, SANOFI semble être une bonne valeur défensive pour un PEA. Elle verse des dividendes avec une grande régularité, et ses résultats devraient profiter du contexte actuel. C’est selon moi, une bonne valeur a détenir sur le long terme. En termes de profil, elle correspond parfaitement a un profil prudent (ou un profil équilibré qui voudrait une valeur de “bon père de famille”).

En termes d’objectif de rendement sur 3-5 ans, on peut espérer une rentabilité d’au moins 3,65 % par an grâce au dividende, et plus, si le cours de bourse venait à augmenter grâce à des résultats meilleurs que prévus. Quand le cours se rapprochera des 95 € on pourrait sécuriser une partie de nos bénéfices en vendant une partie de nos actions selon le contexte.

C’est la première valeur que j’ajoute au “Portefeuille Equilibré” de Fortress, au cours de clôture du mardi 29 septembre 2020. Je vais l’ajouter en 3 fois à notre portefeuille pour étaler le prix d’achat (une fois par mois sur les 3 prochains mois).

2/ BNP PARIBAS : Un géant trop souvent mis au second plan ?

BNP Paribas est la plus importante banque française totalement intégrée cotée en Bourse. Totalement intégrée signifie que quand vous achetez une action BNP Paribas, vous êtes actionnaire de tout ce que fait BNP Paribas, c’est à dire de l’activité bancaire classique, de la finance de marchés, de l’activité immobilier de BNP Paribas etc etc.

La minute culture : Pourquoi c’est un détail qui compte ? Car ce n’est pas forcement le cas des autres banques cotées en Bourse. Société Générale est aussi une banque totalement intégrée, mais ce n’est par exemple pas le cas du Crédit Agricole. En effet, le Credit Agricole coté en bourse n’est pas une banque nationale. Ce sont plein de banques régionales qui font ensemble des choses au niveau national.

C’est un détail qui compte car quand vous êtes actionnaire du Credit Agricole coté en bourse, vous n’êtes pas actionnaire de l’activité bancaire classique (celle de votre petite agence à côté de chez vous) mais que des activités plus financières (ie plus risquées) de ces banques régionales.

Le Crédit Agricole coté à la bourse de Paris, c’est l’équivalent de Natixis (la filiale des activités financières de Banque populaire - Caisse d’Epargne), et non BNP Paribas ou Société Générale.

Revenons à BNP Paribas,

BNP Paribas est le 1er groupe bancaire français. Le Produit Net Bancaire (le PNB, c’est l’indicateur qui mesure le niveau d’activité dans les banques) par activité se répartit comme suit :

Banque de détail (58,4%) : activité de banque de détail en France (23,2% du PNB), en Belgique (12,9%) et en Italie (10,3%). Le solde du PNB (53,6%) concerne les activités à l'international et les activités de prestations de services financiers spécialisés (crédit à la consommation, crédit immobilier, crédit-bail, gestion de flottes automobiles, location d'actifs informatiques) ;

Banque de financement et d'investissement (27,1%) : activités de conseil et de marchés de capitaux (53,7% du PNB ; conseil en fusions-acquisitions, interventions sur les marchés actions, de taux, de change, etc.) et de financement (46,3% ; financements d'acquisitions, de projets, du négoce de matières premières, etc.) ;

Gestion institutionnelle et privée et assurance (14,3%) : activités de gestion d'actifs, de banque privée (n°1 français), de prestations de services immobiliers, de courtage en ligne, d'assurance et de prestations de services titres.

La répartition géographique du PNB est la suivante : Europe (75,1%), Amérique du Nord (10,5%), Asie-Pacifique (7,2%) et autres (7,2%).

Passons BNP Paribas en revue.

1/ Est-ce que BNP Paribas est une bonne entreprise ? ✅

Tout d'abord, les produits : Que fait l’entreprise ? Est-ce que ces produits sont d’avenir ? Comment se démarque-t-elle de la concurrence ? Ses produits sont-ils meilleurs que tout le monde ?

BNP Paribas est historiquement une banque classique qui s’est peu à peu diversifiée dans plein de segments connexes à son activité principale. Aujourd’hui c’est un conglomérat bancaire qui va de la banque classique, à l’assurance, du crédit à la consommation à la gestion de flotte automobile. Cette diversification est un point positif par rapport aux autres banques, elle permet de stabiliser les bénéfices, et de réduire la dépendance du groupe à une seule activité phare.

Je ne pense pas que les produits de BNP Paribas soient “spécialement” d’avenir, mais une chose est sûr c’est qu’on en a tous besoin à un moment donné, et que le jour ou l’on va se passer des banques n’est pas encore arrivé.

La direction : Est-ce que les dirigeants gèrent bien l’entreprise ? Est-ce que l’équipe dirigeante est en place depuis longtemps ?

Ici, je n’ai pas de remarques spécifiques à faire. L’équipe de direction (dont le PDG) est en place depuis plusieurs années. Il n’y a pas de problème apparent de direction. C’est un point positif.

Le secteur : Est-ce que l’entreprise évolue dans un secteur d’avenir ? Ou un secteur classique ? Ou encore dans un secteur en déclin ? Où sera ce secteur dans 5 ans ? dans 10 ans ?

Sans dire que la banque est un secteur d’avenir, il est certain que les banques comme BNP Paribas sont dans un secteur qui évolue, notamment en raison de la transition écologique et numérique.

La transition écologique ne semble pas affecter BNP Paribas, qui au contraire est en train de sortir des activités comme le charbon ou le gaz de schiste, pour se repositionner massivement sur des projets d'énergies renouvelables. (Ils ont pour but d’être le leader leader européen de la finance durable).

Par ailleurs, BNP Paribas ne semble pas avoir trop de retard par rapport à ses concurrents les plus dynamiques dans le numérique, même si ça reste fondamentalement une banque plus classique en apparence.

Dans ce contexte, des consolidations (le fait que deux entreprises fusionnent ensemble) pourraient avoir lieu, notamment pour faire face aux grandes banques américaines, ou asiatiques. Reste à trouver le ou la mariée pour BNP Paribas, qui a plus de chance de manger un concurrent que de se faire manger.

Dans le domaine des banques, ce qui compte c’est la taille (on dit souvent “la taille ça compte pas”, mais ici ça compte 😉 ). Plus vous êtes gros et intégré, plus vous êtes rentables et vous avez des liquidités pour racheter des concurrents ou des entreprises innovantes dans ce secteur.

BNP Paribas étant la plus grosse banque très diversifiée en Europe, sa taille est un avantage non négligeable.

Les résultats : Est-ce que le chiffre d’affaires est en croissance ? Est-ce que les résultats sont attendus en croissance sur les prochaines années ? Est-ce que l’entreprise est très rentable ?

Comme vous pouvez le constater sur le tableau suivant, le chiffre d’affaires et le résultat net de BNP Paribas sont relativement stables sur les dernières années.

Cependant, BNP Paribas est une valeur cyclique ⚠️

Une valeur cyclique c’est quoi ? C’est une entreprise qui est fortement liée à l'activité économique, à la conjoncture. En période de crise, elle peut être fortement impactée, en revanche, en période de reprise et d'expansion, une valeur cyclique est la première à en profiter. Une valeur cyclique, c’est l’inverse d’une valeur défensive (SANOFI par exemple)

D’un point de vue financier, BNP Paribas est une banque plutôt bien gérée.

Cependant, les résultats dépendent la plupart du temps de la croissance économique. En effet, BNP Paribas a pour clients les particuliers et les entreprises. Quand l’économie tourne bien, son activité tourne bien, et inversement, quand il y a une crise économique, il peut y avoir plus d’entreprises qui ne remboursent pas leurs emprunts.. les particuliers peuvent faire moins de crédit etc. C’est donc une valeur cyclique.

Cependant, il y a un premier point intéressant, c’est le dividende. Le dividende chez BNP Paribas dépend de l’activité économique. Au niveaux des cours actuels, le rendement du dividende de BNP Paribas est de 5,55 %.

Pourquoi le rendement est plutôt élevé ? C’est principalement à cause de la chute du titre (cf ci-dessous) dans le contexte du coronavirus. En effet, les banques sont aux premières lignes de l’économie, et un certain nombre d’investisseurs pensent que BNP Paribas va être fortement impactée (comme toutes les banques) par cette crise, notamment via les faillites d’entreprises.

Cependant, ce point est encore à vérifier. En effet, la crise causée par le coronavirus a fait chuter les banques alors que pour une fois, la crise ne venait pas du monde financier. Les Etats (surtout européens, ie la principale exposition de BNP Paribas) ont fortement soutenu l’économie et les entreprises, et ils devraient continuer à le faire tant que les restrictions liées au coronavirus seront en place.

Les banques vont bien évidemment être touchées par la baisse de l’activité économique, mais dans quelles proportions ? Et pour combien de temps ?

Ce qu’il faut retenir : BNP Paribas étant par ses activités très diversifiées exposée à la plupart des secteurs économiques, acheter une action BNP Paribas revient à parier sur une reprise économique en Europe.

2/ Est-ce que l’action de BNP Paribas est à un bon prix ? ✅

Pour rappel, le principal indicateur que vous pouvez regarder pour mesurer si une action est cher ou pas, c’est le PER (le PER c’est quoi ? La réponse ici ( point 2/) ).

Comme vous pouvez le constater, le PER de BNP Paribas est relativement bas, et n’a jamais été très élevé ces dernières années. Pourquoi ? Car les banques, même si ce sont des entreprises très importantes, sont considérées comme des entreprises plus risquées que la moyenne.

Qui dit risque.. dit ?… ➡️ rendement plus élevé !💰

En effet, même si BNP Paribas est un entreprise cyclique, elle reste une entreprise bien gérée qui verse de bons dividendes quand ses affaires tournent bien.

Ce qu’il faut retenir : En termes de valorisation le titre BNP Paribas est intéressant. Ce n’est pas non plus “l’affaire du siècle”. Il y a peu de chance qu’elle ait un jour un PER de 20x comme SANOFI. Elle pourrait en revanche revenir vers les 10x si l’activité économique redémarrait.

Dernier point le newsflow ⤵️

3/ Est-ce que BNP Paribas va bénéficier d’un “newsflow positif” sur les prochaines années ?

Par rapport à SANOFI, c’est une question plus complexe.

Commençons par les potentielles mauvaises nouvelles. Il y en a principalement 3.

Le risque d’un procès pour avoir été la banque du régime soudanais. Vous avez peut-être vu récemment dans l’actualité que BNP Paribas était accusé de “crime contre l’humanité”. En realité, c’est une vielle affaire dans laquelle BNP Paribas a déjà été condamné aux Etats-Unis en 2014 (9 milliards de dollars d’amende quand même). Certaines ONG veulent un procès en France. Soit. La banque a totalement changé depuis cette époque et notamment beaucoup renforcé ses contrôles. Si l’issue d’un tel procès était négatif, BNP Paribas pourrait payer une nouvelle amende.

Bâle 3 : Cette petite ville suisse ne vous dit probablement rien mais c’est la qu’est basée la banque des banques, qui entre autre activité, détermine les règles du jeu pour les banques. Une nouvelle réglementation est en pourparler et pourrait contraindre certaines banques à améliorer leurs réserves, cependant les gouvernements européens ont plutôt l’air de vouloir soutenir les banques, et donc cette réglementation pourrait moins embêter les banques européennes que prévu. Affaire à suivre.

Une crise économique plus forte que prévue. Le coronavirus pourrait impacter avec du retard l’activité des banques, notamment en raison de la potentielle faillite d’entreprises clientes.

Du côté des bonnes nouvelles possibles, il y en a plusieurs aussi :

Tout d’abord si le procès sur le Soudan est annulé pour une raison ou pour une autre, ça peut être une bonne nouvelle.

Idem pour Bâle 3. Si la règlementation est plus douce que prévu, cela pourra aussi être un point positif.

La principale bonne nouvelle possible reste cependant un rebond rapide de l’économie française.

Dans le même filon, une bonne nouvelle serait un impact moins important que prévu de la crise liée au coronavirus sur les résultats de la banque.

Si la crise est moins forte que prévue, et que l’économie repart plus vite que prévu, de nombreux analystes pourraient relever leurs prévisions sur BNP Paribas et relever leurs objectifs de cours. Ainsi, ces commentaires positifs d’analystes pourraient amener des investisseurs à se repositionner sur l’action BNP.

✅ En conclusion, BNP Paribas peut-être un investissement intéressant pour des investisseurs qui ont un horizon d’investissement de 3-5 ans, malgré les risques liés au procès et à Bâle 3.

Acheter une action BNP Paribas revient à parier sur une reprise économique en Europe.

Est-ce que l’activité économique sera repartie d’ici 3-5 ans ? A titre personnel, je pense que oui. BNP Paribas va très certainement être impactée par cette crise, mais les Etats européens se sont massivement endettés pour soutenir l’économie et les secteurs les plus touchés. De plus, ils vont certainement continuer à le faire tant qu’un vaccin ne sera pas sorti.

En conséquence, l’effet négatif attendu pourrait être moins important que prévu pour les banques.

En termes de profil, BNP Paribas correspond davantage aux profils équilibrés et dynamiques. Investir sur BNP Paribas est bien plus risqué que d’investir sur SANOFI. La contrepartie, c’est que l’espérance de rendement est plus forte.

En termes d’objectif de rendement sur 3-5 ans, on peut espérer une rentabilité d’au moins 3 % par an grâce au dividende. En effet, même en temps de crise, BNP Paribas a toujours versé un dividende. En imaginant que la crise impacte négativement BNP Paribas, on pourrait imaginer dans le pire des scénarios que la banque divise par 3 son dividende par rapport à l’an dernier. Soit 1 € par action vs 3 € par action l’an dernier.

Par ailleurs, et c’est là le plus important, le cours de bourse de BNP Paribas pourrait fortement augmenter si ses résultats sont moins mauvais que prévu et que l’économie repart. Quand le cours de BNP reviendra vers 45 €, on pourrait sécuriser une partie de nos bénéfices en vendant une partie de nos actions selon le contexte. (cours de bourse de BNP sur 1 an)

C’est la première valeur que j’ajoute au “Portefeuille Equilibré” de Fortress, au cours de clôture du mardi 29 septembre 2020. Je vais l’ajouter en 2 fois à notre portefeuille pour étaler le prix d’achat (une fois par mois sur les 2 prochains mois).

En conclusion

J’espère que ce premier “dossier spécial” sur des cas concrets vous aura aidé à mieux comprendre certains concepts.

Si vous avez la moindre question, n’hésitez pas à m’écrire à

Je vous répondrai avec grand plaisir !

Mathieu

À votre tour !

Qu’avez-vous pensé de cette newsletter ?

Avez-vous des entreprises en tête dans lesquels vous avez envie d’investir ? Dites moi en commentaire, on en parle !

Vous pensez que cette édition peut servir à quelqu’un ? Cliquez sur le petit coeur ❤️ et partagez :

Et n’oubliez pas… Soyez conscient(e) des risques.

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. N’investissez que l’argent dont vous n’avez pas besoin. Les informations présentées dans notre newsletter ou sur notre site vous sont communiquées à titre purement informatif et ne constituent ni un conseil d’investissement, ni une offre de vente, ni une sollicitation d’achat. Cette newsletter est faite pour ceux qui souhaitent se lancer dans le monde de l’investissement. Il est primordial de toujours réfléchir avant d’agir dans ce domaine.