Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

Je suis ravi de vous retrouver pour ce 97e dossier du Fortress Club ! 📈

Aujourd’hui, je vais vous parler d’une entreprise que TOUT LE MONDE connaît et utilise, Alphabet (Google). L’action a récemment baissé et c’est pour moi le bon moment pour réétudier ce dossier d’un point de vue fondamental pour voir si le marché se trompe, ou s’il ne fait que commencer d’avoir raison…

Temps de lecture : 11 minutes.

Bonne lecture !

📈 Reçois chaque semaine au moins une analyse sur une action intéressante avec la version Premium 💎(lien) du Fortress Club (à partir de 10€/mois).

Si quelqu’un vous a transféré cette édition et que vous souhaitez vous inscrire au Fortress Club :

Alphabet 🇺🇸

Identité

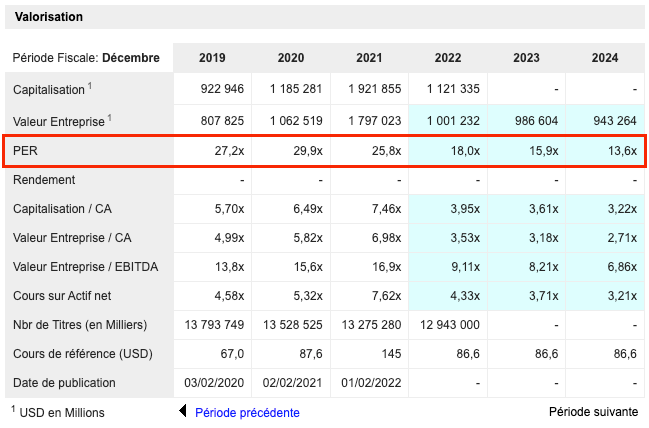

Capitalisation : 1121 Mrds$

Place de cotation : Nasdaq 🇺🇸

Isin : US02079K3059

PEA : Non-éligible

Le contexte

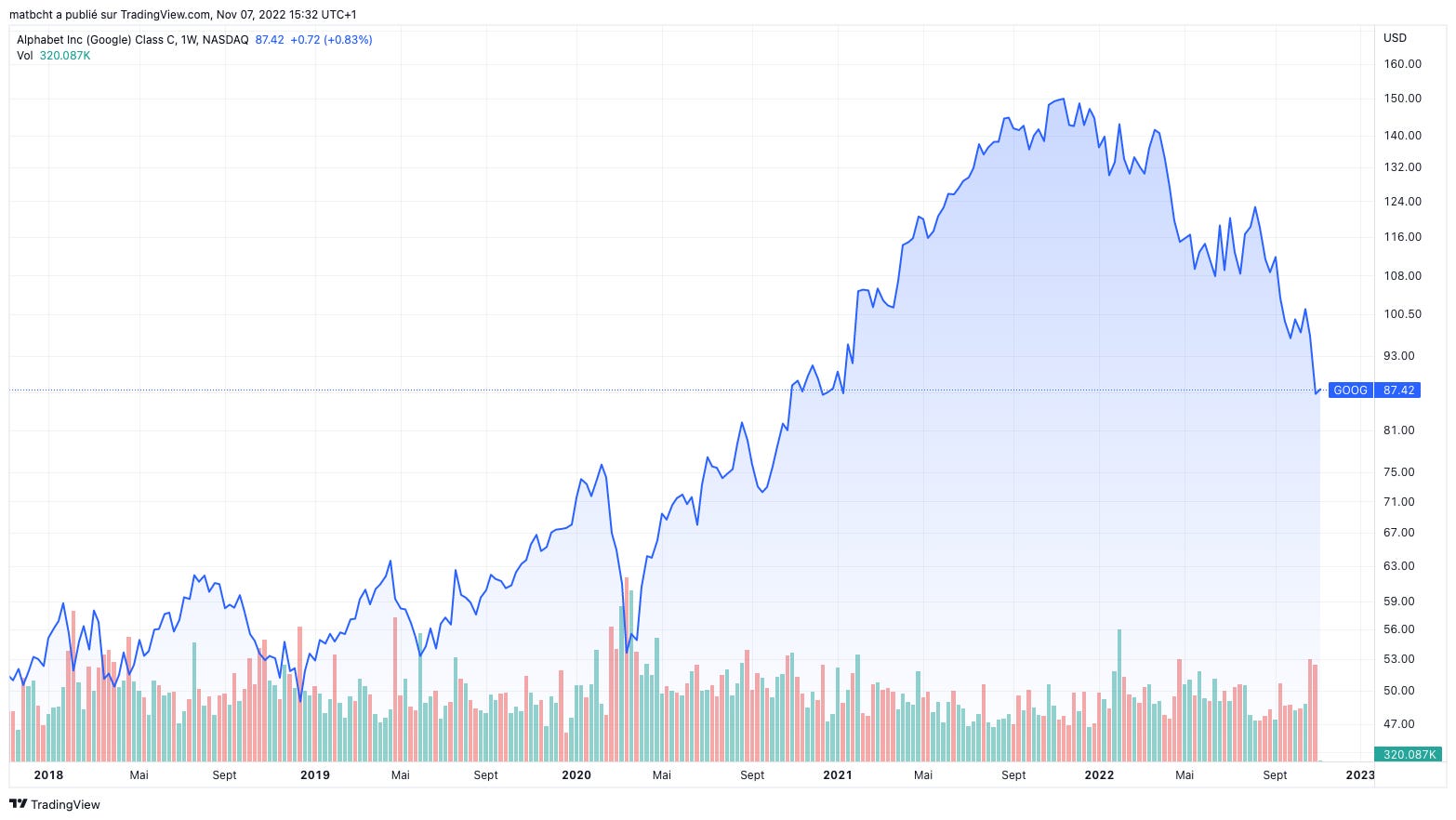

Sur les derniers mois, le titre a fortement baissé (-42% sur 1 an).

Les raisons ?

1/ Un effet post-covid négatif. Toutes les entreprises qui ont profité du contexte covid souffrent d’une normalisation de leur activité. Alors que les cours de Bourse de la plupart de ces valeurs étaient montés (trop) en flèche, une correction paraît légitime.

2/ La crainte d’une récession. Les bénéfices du groupe proviennent en grande partie de la publicité. Si nous entrons en récession, ou que nous connaissons un ralentissement de la croissance, les entreprises pourraient réduire leurs dépenses en marketing, et de ce fait, entraîner une baisse des bénéfices d’Alphabet.

3/ Un contexte de marché défavorable avec la hausse des taux. Même si le groupe génère d’importants bénéfices, il a pu souffrir de la hausse des taux du fait de sa valorisation plus élevée que la moyenne. Une hausse des taux entraîne généralement une baisse des multiples de valorisation. Cette baisse des multiples touche davantage les valeurs ayant des valorisations supérieures à la moyenne.

4/ La hausse du dollar. On en parle moins, mais Alphabet génère une part importante (56%) de son activité en dehors des Etats-Unis. De ce fait, la montée du dollar par rapport aux autres devises a un impact négatif sur l’activité du groupe alors que la devise dans laquelle il publie ses comptes est le dollar.

L’opportunité ?

Quand un titre baisse pour de multiples raisons, et d’une façon assez importante, il faut toujours se demander si le marché exagère (il a été trop pessimiste sur l’avenir), ou s’il a un temps d’avance (l’activité va bien se dégrader dans le futur).

Ce que je constate, c’est que la valorisation est redevenue intéressante.

En prenant les estimations du consensus qui se sont déjà ajustées à la baisse, on constate que le groupe a un PER de moins de 14x les bénéfices pour 2024…

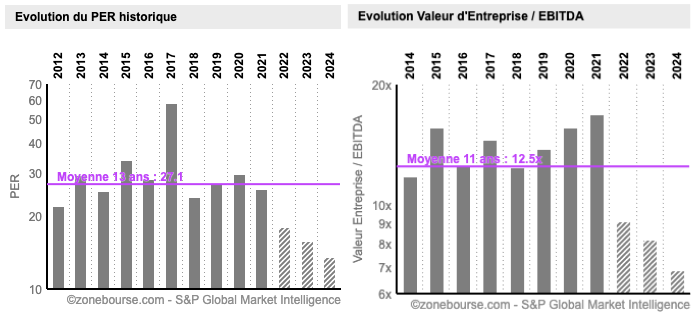

Ce chiffre de 13,6x les bénéfices est à mettre en perspective avec la moyenne des années précédentes (27,1x)… Sans espérer un retour à cette moyenne du fait du nouveau contexte (taux plus élevés) on peut se demander si l’ampleur de cette baisse est justifiée.

👉 Pour le savoir, il faut creuser un peu plus les fondamentaux…

🧐 Mais au fait, Alphabet c’est quoi ?

Alphabet a une multitude d’activités différentes.

Cependant, les 2 plus importantes restent pour le moment Google Services, qui regroupe Google Advertising et Google Other, et Google Cloud.

Dans Google Advertising, vous avez tout ce qui touche de près ou de loin à de la publicité. Cela inclut les publicités sur le moteur de recherche, Gmail, Google Maps, Google Play, ou encore Youtube. Mais cela inclut aussi tous les autres revenus publicitaires de Google Network, comme les bannières AdSense.

Dans Google Other, vous avez tous les revenus liés au Play Store (les commissions sur les apps payantes). Mais vous avez aussi les produits physiques (et les services associés) du groupe comme les montres Fitbit, les produits pour la maison Google Nest ou encore les téléphones Pixel. Vous avez aussi dans cette branche les activités non publicitaires de Youtube (Youtube Premium & Youtube TV).

Dans Google Cloud, vous avez toutes les activités liées au Cloud du groupe, telles que la location d’infrastructure Cloud, mais aussi tous les revenus générés par les outils collaboratifs (Gmail, Docs, Drive, Calendar et Meet).

Sur le dernier trimestre, Google Advertising générait 79% du chiffre d’affaires du groupe, Google Other 10% et Google Cloud 9,9%.