#11 Dossier : Faut-il avoir du ArcelorMittal dans son PEA ? 🧲

Bonjour à toutes & à tous 🤗

Dans cette édition, nous allons voir si Arcelor Mittal 🇫🇷 est une bonne idée d’investissement ?

Le but de cette édition est de vous donner un exemple concret et de mettre en application Les 3 questions que vous devez systématiquement vous poser quand vous souhaitez acheter une action en Bourse.

Mon but est de vous donner une grille de lecture que vous pourrez adapter à vos futurs investissements. Libre à vous de trouver cette idée bien ou pas.

Assez parlé, passons au concret !

Rappel : 👐

Si vous voulez découvrir Comment profiter des marchés financiers 📈 💸 , et vous constituer un portefeuille d’actions, vous pouvez rejoindre notre communauté d’investisseurs pour seulement 8€/mois ou 60€/an, soit le prix d’une pinte 🍺 à Paris, ou 2 pintes en province 😉

Point important 1 ➡️ C’est sans engagement ✅

Point important 2 ➡️ Vous pouvez vous inscrire en gratuit ✅

Vous recevrez ainsi plusieurs fois par mois certains articles ou des analyses sur des opportunités d’investissement 📈

Vous nous rejoignez quand ? ⤵️

Résumé de l’article : (Temps de lecture 1 minute)

Je pense qu’il est un peu trop tard pour jouer la reprise économique en Europe avec ArcelorMittal alors que le titre est presque revenu à ses niveaux d’avant crise, et ce malgré une très grosse perte en 2020.

Le groupe devrait bénéficier d’un newsflow positif à court terme (sur les 6 prochains mois) avec une forte demande d’acier grâce à une augmentation des cadences dans de nombreuses industries (notamment dans l’automobile).

Cependant, cette reprise ne règlera pas les problèmes de fonds d’ArcelorMittal.

Le marché de l’acier reste un marché très difficile et concurrentiel en raison des surcapacités. Il y a trop d’usines qui produisent trop d’acier. Ce qui poussent les prix de l’acier, et donc la rentabilité des groupes de ce secteur vers le bas.

Par ailleurs, l’acier est de plus en plus concurrencé par des matériaux plus légers et tout aussi résistants (comme l’aluminium). La montée de la problématique écologique devrait renforcer cette tendance, et accentuer à terme la baisse de l’utilisation de l’acier dans certains domaines (comme l’automobile).

Pour finir, le dividende est trop faible (1,70 %) pour servir de coussin de sécurité en cas de baisse du titre, et il n’est pas appelé à augmenter fortement sur les prochaines années.

Et donc, malgré un contexte positif à court terme, je ne suis pas spécialement optimiste sur ce secteur à moyen terme (3 à 5 ans). Je préfère donc passer mon tour sur ArcelorMittal 😉

Acheter du ArcelorMittal revient à parier sur une amélioration des conditions de marchés sur le secteur le l’acier… ce qui est possible à court terme… mais plutôt incertain à long terme.

La revue complète ⤵️

Arcelor Mittal c’est quoi ? 🕵️

ArcelorMittal est le n° 1 mondial de la sidérurgie. Le chiffre d’affaires par activité se répartit comme suit :

Vente d'aciers plats au carbone (61,8%) : bobines d'aciers laminés à chaud et à froid, tôles revêtues, etc. ;

Vente d'aciers longs au carbone (19,4%) : poutrelles, ronds à béton, aciers marchands, rails de transports en commun, etc. ;

vente de produits tubulaires (2,9%) ;

vente de minerai de fer et de charbon (1,6%) ;

autres (14,3%) : notamment transformation, distribution et négoce d'aciers.

La répartition géographique du chiffre d’affaires est la suivante : Allemagne (8,1%), France (5,8%), Espagne (5,5%), Europe (30,7%), Etats-Unis (21,5%), Amériques (17,1%), Asie et Afrique (11,3%).

Les produits du groupe sont essentiellement destinés aux secteurs de l'automobile, de l'électroménager, de l'emballage et de la construction.

“L'acier d'une voiture sur deux qui circule en Europe et de 70% des Tesla sort des hauts-fourneaux d’ArcelorMittal”

Ce qu’il faut retenir : Arcelor Mittal est donc principalement un fournisseur d’acier au carbone (c’est le nom de l’acier). Ses clients sont principalement des industriels qui ont besoin d’acier pour fabriquer leurs produits. A première vue, les ventes du groupe dépendent principalement de la santé de l’économie en général. Il y a un secteur qui semble plus important que les autres, c’est l’automobile.

Fini les présentations, au boulot ⤵️

1/ Est-ce que ArcelorMittal est une “bonne entreprise” ? ✅

Tout d'abord, les produits : Que fait l’entreprise ? Est-ce que ses produits sont d’avenir ? Comment se démarque-t-elle de la concurrence ? Ses produits sont-ils meilleurs que tout le monde ?

L’entreprise produit principalement de l’acier au carbone. C’est le nom technique de l’acier qui est le plus utilisé dans l’industrie. Cet acier représente 80% du chiffre d’affaires du groupe. C’est donc le principal produit du groupe.

Sur le produit en lui même, non l’acier au carbone n’est pas un produit d’avenir. L’acier reste un produit indispensable pour la fabrication de nombreux produits, cependant, il est fortement concurrencé par l’aluminium. En effet, dans un contexte écologique et économique ou l’on essaye de réduire les émissions de CO2, ou simplement les coûts de carburant, beaucoup d’industrie se tournent de plus en plus vers l’aluminium, car il est plus léger que l’acier tout en étant aussi résistant.

Un exemple, c’est l’industrie aéronautique. Dans cette industrie le poids des avions est très important. Plus un constructeur arrive à faire baisser le poids d’un avion (tout en maintenant les standards de sécurité) plus la consommation de carburant va baisser. Dans cette industrie, on cherche depuis longtemps (bien avant la montée de la thématique écologique) à optimiser le poids des avions pour réduire la consommation des avions, et donc les coûts de carburant pour les compagnie aériennes (c’est un des coûts les plus important dans ce secteur). L’industrie aéronautique utilise désormais majoritairement des alliages en aluminium, car bien plus léger que l’acier.

Avec la montée de l’écologie, on risque donc d’avoir de plus en plus de normes qui pourraient favoriser l’aluminium au détriment de l’acier. Je pense particulièrement au secteur automobile qui est sous pression pour réduire les émissions de CO2, et qui est actuellement un débouché important pour les produits d’ArcelorMittal.

Et donc, les produits d’ArcelorMittal sont plutôt dans une dynamique de déclin que de croissance.

Par ailleurs, le groupe ne se démarque pas sensiblement de la concurrence. En gros, ses produits sont plutôt standards, et le groupe n’a pour le moment pas inventé d’alliage révolutionnaire qui lui permettraient d’être à l’abri de la concurrence.

Un alliage c’est quoi ? Un alliage c’est une combinaison de plusieurs métaux entre eux. Par exemple, l’acier, c’est un mélange entre du minerai de fer et du carbone. Les sidérurgistes cherchent continuellement à créer de nouveaux alliages avec des propretés spécifiques pour les besoins de leurs clients (métal plus résistant au froid, métal souple mais solide etc.)Et donc, non, les produits d’ArcelorMittal ne semblent pas spécialement meilleurs que ceux de ses concurrents.

Le secteur : Est-ce que l’entreprise évolue dans un secteur d’avenir ? Ou un secteur classique ? Ou encore dans un secteur en déclin ? Où sera ce secteur dans 5 ans ? dans 10 ans ?

Je vais faire court. La réponse est plutôt non.

L’acier était autrefois un des secteurs les plus important de l’économie (lors de la révolution industrielle notamment). Aujourd’hui c’est beaucoup moins le cas. On a toujours besoin de beaucoup d’acier, mais c’est devenu un produit standardisé et fortement concurrencé par de nouveaux matériaux, aluminium, plastiques composites etc. Autrefois, on faisait tout avec de l’acier. Aujourd’hui ce n’est plus le cas.

La croissance de la demande d’acier ne suit plus celle du PIB car on a moins besoin d’acier que par le passé. Donc, a priori, ce n’est pas un secteur spécialement d’avenir. C’est un secteur qui croît encore, mais plutôt faiblement.

Autre problème. Les surcapacités.

Le secteur de l’acier souffre de surcapacités chroniques depuis de nombreuses années. Les surcapacités, c’est le fait qu’il y ait trop d’usines.. qui produisent trop d’acier.. et donc qui entrainent une baisse des prix de l’acier.. car il y en a trop sur le marché.

Ces surcapacités sont principalement dues à l’arrivée de la Chine qui a inondé le marché mondial d’acier pas cher. Pour le moment, le marché continu d’être inondé d’acier, et ArcelorMittal ne survit que grâce aux barrières douanières.. (cf interview de son PDG ici)

Pour moi, le fait que cette industrie apporte peu de valeur ajoutée, et ne survive que grâce à l’aide des états (barrières douanières etc) est un très mauvais point. C’est une entreprise dont l’équilibre financier est en réalité tributaire de la politique.

Pour moi, le secteur de l’acier n’est pas un secteur d’avenir. Ce n’est pas non plus un secteur en forte croissance (ça c’était avant). Par ailleurs, le fait qu’il y ait beaucoup de surcapacités, et donc beaucoup trop d’acier sur le marché, force les sidérurgistes occidentaux à quémander des barrières douanières pour être rentable… ce n’est donc pas un secteur (les sidérurgistes) que je trouve attrayant pour un investisseur.

La direction : Est-ce que les dirigeants gèrent bien l’entreprise ? Est-ce que l’équipe dirigeante est en place depuis longtemps ?

Le groupe est dirigé par Aditya Mittal, le fils de Lakshmi Mittal, le dirigeant historique et principal actionnaire d’ArcelorMittal. Le groupe est depuis le rachat d’Arcelor, dirigé par la famille Mittal (le père, puis désormais le fils). Pour moi, ça n’est pas spécialement une bonne chose. Sous la direction de cette famille, le groupe n’a pas foncièrement amélioré sa gestion, est reste en réalité très tributaire des conditions de marchés dans l’acier en général. Dans l’interview du JDD, le fils Mittal en est réduit à demander des barrières douanières pour se protéger de la concurrence et des aides publiques pour produire de l’acier bas carbone.. (interview ici) bref, il compte sur l’aide de l’état pour être rentable..

L’actionnariat / L’indépendance : Est-ce que cette entreprise a un/des actionnaire(s) de référence ? Est-ce quelle a un actionnaire qui contrôle l’entreprise ? Est-ce que cette entreprise est dépendante de l’Etat ? Est-ce que cette entreprise a pour principal client l’Etat ?

Le groupe est détenu à 38 % par la famille Mittal. Ici c’est plutôt un bon point. En effet, avoir, dans ce secteur difficile, un actionnaire de référence dont c’est le principal actif, permet à l’entreprise d’avoir un soutien de poids. En effet, la famille Mittal a tout intérêt à ce que le cours d’ArcelorMittal se porte bien, et donc va faire du mieux qu’elle le peut pour améliorer la situation.

Les résultats : Est-ce que le chiffre d’affaires est en croissance ? Est-ce que les résultats sont attendus en croissance sur les prochaines années ? Est-ce que l’entreprise est très rentable ?

Rappel : ArcelorMittal est un exemple parfait de valeur cyclique. Une valeur cyclique a besoin d’une activité économique positive pour prospérer. Ces valeurs peuvent également souffrir plus que la moyenne en période de ralentissement économique. On trouve souvent dans les valeurs cycliques des industriels qui possèdent des actifs lourds (une usine sidérurgique par exemple), et dont les points morts (seuil de rentabilité) sont élevés.

Ce que l’on constate, c’est que le chiffre d’affaires et le résultat net du groupe sont très variables d’une année sur l’autre. Cela vient du fait que les prix de l’acier évoluent en permanence en fonction de l’offre et de la demande. Le groupe ne maitrise pas ses prix (ils sont imposés par le marché), et donc la rentabilité du groupe est très volatile. ⤵️

La rentabilité du groupe est attendue en croissance. Cependant, ces prévisions (2021, 2022) ne sont pas réalistes car elles dépendent fortement de l’offre et la demande d’acier, qui sont par nature, beaucoup moins prévisibles.

Quand tout va plutôt bien (2017, 2018), que les prix de l’acier sont bons et que le groupe est bien protégé par les barrières douanières, la rentabilité du groupe est plutôt bonne. Cependant, dès que les marchés se compliquent un peu (2019), prix de l'acier en baisse combinés à un coût des matières premières plus élevé, ainsi qu’une demande plus faible, notamment dans le secteur automobile, la rentabilité du groupe baisse fortement.

Mon sentiment : La rentabilité du groupe dépend en réalité de nombreux facteurs externes. Le groupe n’arrivent pas à générer de bénéfices quand la situation se détériore. Et donc, Acheter du ArcelorMittal revient à parier sur une amélioration des conditions de marchés sur le secteur le l’acier.

Sans être un grand spécialiste de ce secteur, même si je l’ai suivi dans le passé, je sais que c’est un secteur difficile.

Même si avec la reprise, de nombreuses usines (dont le secteur automobile) devraient recommencer de tourner à plein, et donc tirer la demande et les prix de l’acier vers le haut, la sidérurgie reste un secteur difficile.

Alors que la demande d’acier n’est déjà pas en forte croissance, le problème des surcapacités subsiste. L’Europe (mais aussi les US avec Trump) ont mis en place des barrières douanières pour tenter de sauver un peu l’industrie européenne.. mais même avec ça, ArcelorMittal reste tributaire des autres marchés dans le monde. L’acier chinois continu d’inonder le monde, maintenant sous pression les prix de l’acier.

Pour finir, le groupe verse un dividende plutôt faible au cours actuel (rendement entre 1,70 % et 0,30 % ces dernières années). Ce qui veut dire que le dividende n’offre qu’une faible protection pour un investissement. Et le dividende n’est donc pas un argument en faveur d’un investissement en ArcelorMittal.

2/ Est-ce que l’action ArcelorMittal est à un bon prix ? 🤷♂️

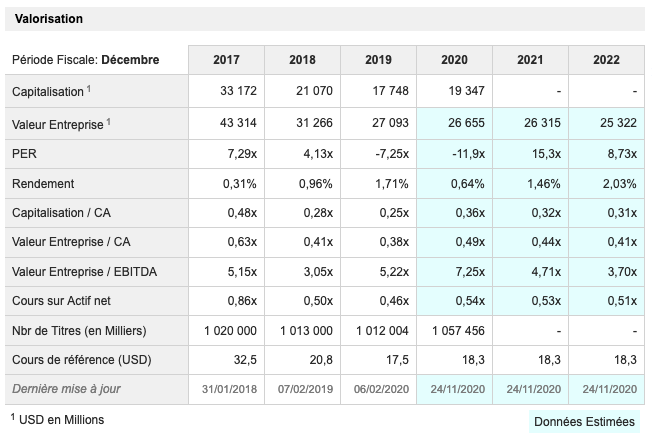

En ce moment, le PER ne veut rien dire (il est négatif) car le groupe devrait faire des pertes en 2020. Les bénéfices du groupe devrait se redresser sur les prochaines années et on voit qu’au cours actuel, le PER pourrait être de 15,3x en 2021 et de 8,73x en 2022 (ce qui semble raisonnable pour le secteur). Cependant, ces PER dépendent de prévisions qui matérialisent une forte amélioration des résultats du groupe..

Par ailleurs, le cours de bourse semble avoir déjà presque retrouvé ses niveaux d’avant crise (Février 2020 ⤵️ ). Malgré une perte énorme en 2020, le cours de Bourse semble déjà prendre en compte la forte reprise qui s’annonce.

Et donc pour moi, le cours actuel n’est pas spécialement attractif.

Le cours reflète déjà la reprise, et ce malgré l’absence d’amélioration du côté de l’offre. Cette crise n’a pas engendré de fermeture d’usine sidérurgique en Chine, et donc, le marché mondial de l’acier devrait rester à long terme sous pression. Les surcapacités sont toujours la.

Et le newsflow ? ⤵️

3/ Est-ce que ArcelorMittal va bénéficier d’un “newsflow positif” sur les prochaines années ? ✅🔥

Oui & Non

Oui, car la reprise qui s’annonce pour 2021 devrait provoquer un boom de la demande d’acier dans le monde grâce au redémarrage à plein régime de nombreuses industries.

Voici les bonnes nouvelles qui pourraient faire monter encore le cours de Bourse d’ArcelorMittal 📈 :

Une forte reprise économique en 2021 en Europe et dans le reste du monde ;

Une hausse de la production manufacturière en Europe ;

Une hausse des prix de l’acier ;

Une forte hausse des ventes de voiture en Europe ;

De nouvelles barrières douanières sur l’acier en Europe ;

Non, car cette reprise ne va pas changer la tendance de fonds du secteur, qui est plutôt en déclin (baisse de la croissance), et qui souffre d’une très forte concurrence chinoise.

Voici les mauvaises nouvelles qui pourraient faire baisser le cours de Bourse d’ArcelorMittal 📉 :

Une forte hausse du prix des matières premières en raison de la reprise (surtout le minerai de fer), qui pourrait faire baisser la rentabilité du secteur malgré une demande en hausse ;

Une production manufacturière qui baisse plus fortement que prévu d’ici 6 mois après le début de la reprise ;

Une nouvelle baisse des prix de l’acier en Europe malgré les barrières douanières ;

Une hausse de la fiscalité du C02 qui pénaliserait les usines sidérurgiques (très polluantes) ;

En conclusion

Je pense qu’il est un peu trop tard pour jouer la reprise économique en Europe avec ArcelorMittal alors que le titre est presque revenu à ses niveaux d’avant crise, et ce malgré une très grosse perte en 2020.

Le groupe devrait bénéficier d’un newsflow positif à court terme (sur les 6 prochains mois) avec une forte demande d’acier grâce à une augmentation des cadences dans de nombreuses industries (notamment dans l’automobile).

Cependant, cette reprise ne règlera pas les problèmes de fonds d’ArcelorMittal.

Le marché de l’acier reste un marché très difficile et concurrentiel en raison des surcapacités. Il y a trop d’usines qui produisent trop d’acier. Ce qui poussent les prix de l’acier, et donc la rentabilité des groupes de ce secteur vers le bas.

Par ailleurs, l’acier est de plus en plus concurrencé par des matériaux plus légers et tout aussi résistants (comme l’aluminium). La montée de la problématique écologique devrait renforcer cette tendance, et accentuer à terme la baisse de l’utilisation de l’acier dans certains domaines (comme l’automobile).

Pour finir, le dividende est trop faible (1,70 %) pour servir de coussin de protection en cas de baisse du titre, et il n’est pas appelé à augmenter fortement sur les prochaines années.

Et donc, malgré un contexte positif à court terme, je ne suis pas spécialement optimiste sur ce secteur à moyen terme (3 à 5 ans). Je préfère donc passer mon tour sur ArcelorMittal 😉

Acheter du ArcelorMittal revient à parier sur une amélioration des conditions de marchés sur le secteur le l’acier… ce qui est possible à court terme… mais plutôt incertain à long terme.

Si vous voulez découvrir chaque semaine, des idées d’investissement sous un angle fondamental, et mes réflexions sur les marchés, vous pouvez rejoindre la version Premium 💎 du Fortress Club.

Tout ça, pour seulement 60€/an, soit 5€/mois ou 1€/semaine.

On ne dit pas, le savoir, c’est le pouvoir ? 💰

À votre tour !

Avez-vous des entreprises en tête dans lesquelles vous avez envie d’investir ? Dites moi en commentaire, on en parle !

Vous pensez que cette édition peut servir à quelqu’un ? Cliquez sur le petit coeur ❤️ et partagez :

J’espère que ce 11e “dossier spécial” avec un exemple concret vous aura aidé à mieux comprendre certains concepts.

Si vous avez la moindre question, n’hésitez pas à m’écrire à

Je vous répondrai avec grand plaisir !

Mathieu

Et n’oubliez pas… Soyez conscient(e) des risques.

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. N’investissez que l’argent dont vous n’avez pas besoin. Les informations présentées dans notre newsletter ou sur notre site vous sont communiquées à titre purement informatif et ne constituent ni un conseil d’investissement, ni une offre de vente, ni une sollicitation d’achat. Cette newsletter est faite pour ceux qui souhaitent se lancer dans le monde de l’investissement. Il est primordial de toujours réfléchir avant d’agir dans ce domaine.