🏰 🇫🇷 Interparfums : Point d’entrée ou vrai signal d’alerte ?

👉 Une histoire de patience et d’opportunité

Pourquoi le titre Interparfums a-t-il chuté ? La baisse de plus de 50 % vient d’un ralentissement de croissance, de guidances 2025–2026 revues en baisse, de la fin de Boucheron et des tarifs US, ce qui a fait retomber un multiple devenu trop élevé.

Les fondamentaux moyen terme sont-ils dégradés ? Le portefeuille se renforce (Lacoste, Off-White, Longchamp), mais ces relais ne compteront vraiment qu’à partir de 2027. D’ici là, 2025–2026 restent une phase de transition dépendante de la reprise macro, surtout aux États-Unis.

Les marges et la valorisation restent-elles attractives ? La marge devrait tenir autour de 19–20 % et la valorisation est assez basse. Si la croissance repart, le potentiel de rerating est important, avec des scénarios cohérents de forte hausse d’ici 2030.

Pourquoi renforcer maintenant ? Le marché ne regarde que le court terme, ce qui pèse sur une mid cap moins liquide. Pour un horizon 3–5 ans, luxe accessible + lancements 2027 + reprise macro possible créent un point d’entrée intéressant.

Temps de lecture : 12 mins.

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

🇩🇪 Je renforce Interparfums

Identité

Capitalisation : 2,04 Mrds€

Place de cotation : Euronext 🇫🇷

Isin : FR0004024222

Éligibilité au PEA : Oui

🎙 Version audio

📰 Le contexte récent

L’action du groupe (cotation française) est en baisse de plus de 55% depuis ses récents sommets… et accessoirement, de 49% depuis mon achat début 2024.

J’étais rentré car la valorisation était en dessous de sa moyenne, et car j’étais confiant sur la fondamentaux à moyen terme.

Les fondamentaux à moyens termes n’ont pas changé. Je vais refaire un point la dessus.

En revanche, oui, l’environnement est plus difficile à court terme. C’est ce qui explique la baisse récente du cours. C’est le 2e risque dont j’avais parlé dans mon dossier qui s’est matérialisé.

“Le second risque est principalement lié à la conjoncture. Une grave crise économique affecterait forcément les dépenses de consommation, avec soit, une baisse de la demande, soit un mix moins favorable vers des marques avec moins de marges.”

Pourquoi l’environnement est plus difficile ?

La baisse du cours d’Interparfums depuis le pic d’avril 2023 s’explique surtout par un changement de régime de croissance et de rentabilité perçu comme plus fragile (guidance revue en baisse, pression tarifaire, macro plus dure) après une phase d’euphorie post‑2020. Plusieurs chocs négatifs successifs (tarifs US, révisions d’objectifs 2025, retrait de la guidance 2026, crainte sur les marges) ont cassé la storytelling boursier et fait corriger un multiple qui s’était tendu au plus haut historique autour d’avril 2023.

Pour rappel, l’action a inscrit un plus‑haut historique en avril 2023, après plusieurs années de forte croissance organique et d’expansion des marges, ce qui avait fait monter le multiple bien au‑delà de sa moyenne historique. Depuis, le cours a reculé de plus de 50%.

La société a progressivement abaissé ses ambitions : aux États‑Unis, les ventes 2025 sont désormais anticipées en légère croissance (~+1%), avec un EPS 2025 à peu près flat vs 2024, puis un EPS 2026 attendu en baisse d’environ 6%, ce qui tranche avec le profil de croissance à deux chiffres intégré dans les cours en 2023.

Le groupe a aussi légèrement réduit son objectif de chiffre d’affaires 2025 côté France (890 M€ vs 900 M€), et surtout a retiré sa guidance 2026 pour la partie européenne, invoquant une visibilité dégradée et la fin de la licence Boucheron fin 2025, ce qui a renforcé le doute sur la croissance à moyen terme.

L’introduction et la montée des droits de douane américains sur les parfums importés (portés à 15%) dégradent le levier opérationnel : la hausse des prix publics de 5–7% décidée en 2025 ne suffit pas à neutraliser entièrement l’impact sur les marges, d’où un discours plus prudent sur la profitabilité à court terme. Le management a souligné un environnement macro moins porteur, avec déstockage des détaillants sur plusieurs marchés et normalisation de la demande après un boom post‑Covid, ce qui se traduit par un ralentissement de la croissance au second semestre 2025 vs 2024 et un quatrième trimestre attendu sans croissance à périmètre comparable.

Les annonces de baisse/ajustement de guidance et le retrait des objectifs 2026 ont entraîné plusieurs séances de forte baisse (environ −9% le jour de la révision 2025 / retrait 2026, le titre revenant sur ses plus bas de cinq ans), ce qui a déclenché un repricing brutal des attentes.

Les notes d’analystes font état de révisions à la baisse du consensus sur 2025–2026, d’un sentiment plus prudent sur le secteur et d’une normalisation du multiple de valorisation (P/E en recul par rapport aux pics de 2023), expliquant que le titre sous‑performe à la fois le marché français et les pairs “personal products”.

👉 Mécaniquement, la combinaison “valorisation très tendue au plus‑haut + ralentissement de la croissance + pression sur les marges + baisse de visibilité 2026” a fait passer le narratif d’une entreprise de croissance de qualité à une valeur de croissance plus cyclique et exposée aux tarifs, d’où la baisse marquée depuis avril 2023.

Le marché attend désormais une preuve de reprise de la croissance organique et de résilience des marges au‑delà du choc tarifaire et de la fin de Boucheron avant de réaccorder un multiple proche des points hauts.

Des fondamentaux à moyens termes toujours solides ?

La fin de Boucheron était “attendue” au sens où le contrat avait une durée connue et une échéance fin 2025, et que Kering avait pour volonté de rapatrier en interne son business de parfums. Ironie du sort, avec son nouveau PDG, Kering vient de sceller une alliance stratégique avec L’Oréal et sort finalement complètement des parfums en direct…

Bref, sur les 3 dernieres années, j’ai plutôt noté la signature d’une licence mondiale de 15 ans avec Lacoste pour les parfums, reprise à Coty, plus une licence Roberto Cavalli gérée par l’équipe italienne, qui viennent s’ajouter au noyau Montblanc / Coach / Jimmy Choo.

J’ai aussi noté l’acquisition des droits marques et des trademarks pour Off‑White (parfums et cosmétiques), avec début de l’exploitation commerciale après la fin de la licence actuelle fin 2025, ce qui ouvre un relais de croissance sur le segment “luxury streetwear”.

Et pour finir, un accord de licence long terme avec Longchamp, jusqu’au 31 décembre 2036, avec un premier lancement parfum prévu en 2027.

Ces nouvelles marques sont très positives à moyen / long terme, mais leur contribution est étalée dans le temps (Off‑White surtout à partir de 2026–2027, Longchamp à partir de 2027), alors que les mauvaises nouvelles (tarifs US, fin de Boucheron 2025, guidance 2025 abaissée, retrait de la guidance 2026) affectent tout de suite les résultats et la visibilité.

D’où le paradoxe : le “story telling à moyen / long terme” s’améliore (plus de licences, portefeuille plus premium), mais les bénéfices à court terme sont sous pression, ce qui suffit à faire baisser les multiples à court terme même avec un pipeline de marques objectivement renforcé.

Sur les perspectives, le management est assez clair : 2025–2026 = phase de ralentissement et de consolidation, à partir de 2027 = vraie reprise de la trajectoire de croissance rentable avec le pipeline de marques (Off‑White, Longchamp, Solférino, extensions Lacoste/Montblanc/Coach…).

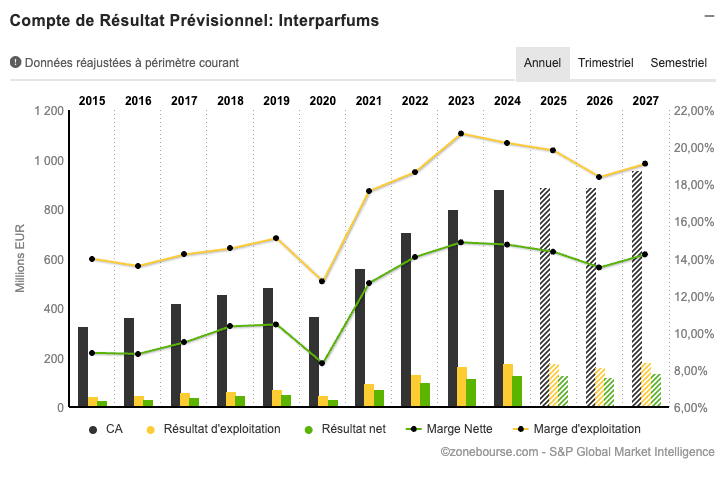

A court terme, l’objectif 2025 est abaissé à ~890 M€ de chiffre d’affaires, soit une croissance faible vs 2024, avec un message de prudence sur la consommation, les devises et la fin de Boucheron. Le management insiste toutefois sur le maintien d’une marge opérationnelle courante autour de 19–20% (ie bonne gestion financière) et sur la solidité des marques phares (Lacoste, Montblanc, Coach, Jimmy Choo), malgré un 4e trimestre attendu plutôt sans croissance par rapport à l’an dernier.

A moyen terme, la direction refuse désormais de donner une prévision de chiffre d’affaires précise pour 2026 côté France, en raison du contexte macro, des effets devises et de la fin de Boucheron, et présente 2026 comme une année de transition / consolidation. Le message est : croissance modeste, recul du bénéfice par action lié aux tarifs US et aux investissements, mais montée en puissance de Solférino, extensions de gammes sur les grandes licences et préparation des lancements Off‑White et Longchamp prévus pour 2027.

A long terme, (2027 et au‑delà), le groupe présente 2027 comme une “forte année”, portée par un pipeline de blockbusters (nouvelles lignes Montblanc, GUESS, Ferragamo, Cavalli côté US ; premiers grands lancements Off‑White et Longchamp + montée en gamme Moncler/Solférino côté Europe).

Le discours long terme est celui d’une croissance rentable dans un marché du parfum haut de gamme jugé structurellement porteur, avec plus de poids des marques “propriétaires” (Solférino, Annick Goutal) et des licences à fort potentiel international, une fois passé le creux 2025–2026

Ce qu’il faut retenir : En bourse, le marché réagit au court terme, c’est à dire, ce qui se passe actuellement, et ce qui va se passer sur les 12 à 18 prochains mois au maximum. Des révisions en baisse et une année 2026 de “transition”… ça ne fait rêver personne. Ainsi, il est parfaitement normal, que Mr le marché, qui est court terme, réagisse ainsi. Cependant, étant un investisseur de moyen long terme, je vois ça comme une opportunité ou le seul prix… est de devoir patienter quelques trimestres avant que la situation ne s’améliore.

Pour rappel, Interparfums c’est du luxe accessible. C’est un produit de luxe, mais de consommation quand même assez courante. Il plus facile d’avoir un parfum Dior qu’un sac Dior. Interparfums souffre en ce moment comme tous les géants du luxe/luxe accessible sur leurs produits d’entrée de gamme.

La parfumerie reste un très bon business et la croissance repartira certainement à la hausse dès que la conjoncture sera un peu plus favorable. Pour Interparfums, il faut juste des classes moyennes un peu plus riches et en bonne santé financière…

En Europe, Interparfums réalise la majeure partie de son activité, autour de 55–60% des ventes, avec un socle très solide en France, Italie, Allemagne et Royaume‑Uni, porté par les licences prestige comme Montblanc, Coach, Jimmy Choo ou Lacoste. Cette zone reste bien orientée mais montre quelques signes de normalisation post‑boom, avec des détaillants plus sélectifs sur les réassorts, ce qui en fait toujours le pilier de volume et de rentabilité, mais avec un profil de croissance plus modéré à court terme.

En Amérique (principalement l’Amérique du Nord et l’Amérique latine), la contribution d’Interparfums est plus limitée que celle du groupe consolidé, car une partie de l’activité US est portée directement par la plateforme américaine (Inter Parfums Inc) La région reste néanmoins stratégique pour certaines licences européennes et pour la montée en gamme dans le réseau sélectif, avec un rythme de croissance plus volatil, dépendant des lancements et des conditions de marché locales.

En Asie‑Pacifique, Interparfums réalise une part significative de son développement sur le moyen terme, notamment en Corée, au Japon, en Chine et en Australie, où les marques Montblanc, Coach et Jimmy Choo gagnent progressivement en visibilité. La dynamique récente est plus contrastée, avec des rationalisations de distribution dans certains marchés et une demande plus hésitante en Chine, ce qui pèse temporairement sur la trajectoire de croissance, mais le potentiel structurel de la zone reste élevé.

Au Moyen‑Orient / Afrique, la société est présente sur un segment plutôt haut de gamme, via des distributeurs locaux et le travel retail, avec un poids encore modeste dans le chiffre d’affaires consolidé. La région est plus cyclique et exposée aux tensions géopolitiques et aux mouvements des détaillants, ce qui peut générer des à‑coups sur les ventes, mais elle reste un relais de croissance intéressant à long terme dans le mix du groupe.

Comme pour beaucoup d’autres entreprises, la reprise américaine sera clé, car elle tirera aussi l’Europe et l’Asie dans son sillage… et donc la consommation des ménages de toutes ces zones.

💰 L’évolution des marges

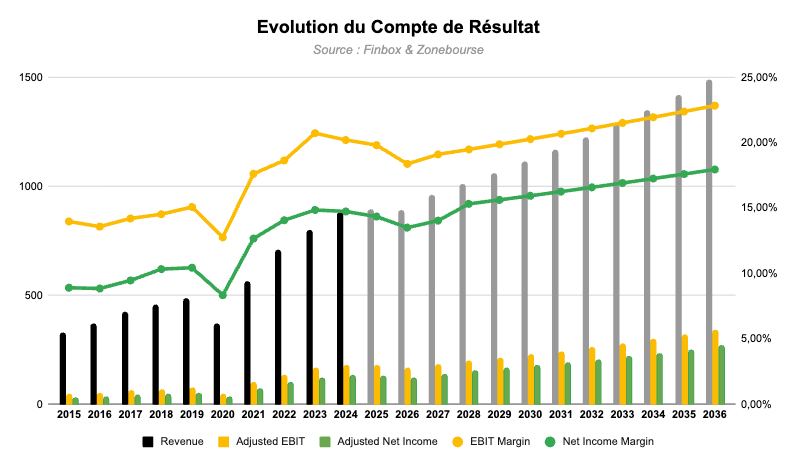

Il ne manque pas grand chose pour que la croissance reprenne, et le groupe semble assez bien gérer cette période de disette, avec un fort contrôle sur les coûts qui doit permettre aux marges de ne pas trop baisser, de rester à un niveau supérieur à la période pré covid, et de rebondir à partir de 2027 dans le sillage de nouveaux lancements.

Malgré la baisse de la guidance de ventes pour 2025, le management répète que la marge opérationnelle courante devrait rester “au‑dessus de 19%” sur l’année, en absorbant une partie des vents contraires (devises, macro, fin de Boucheron) via pricing, mix et discipline sur les coûts.

Ce qu’il faut retenir : Le management fait le job. Il gère au mieux cette période de ralentissement, sans compromettre le futur. Les projets d’avenir sont toujours en cours. Malgré une baisse, les marges vont in fine rester à un niveau bien supérieur à la période pré covid. Ainsi, si d’ici 2027, un contexte macro plus favorable se combine avec les nouveaux lancements prévus, nous pourrions avoir un rebond des marges en même temps qu’un rebond de la croissance des ventes et des bénéfices.

💰 La valorisation

La valorisation du groupe (pas cher vs les précédentes années) tient compte de l’absence de croissance des ventes et de la légère baisse des marges du moment.

Le groupe reste très rentable, peu endetté, mais l’important pour moi, c’est qu’il a un potentiel de redressement de la croissance ( et des marges) important.

C’est surtout la croissance qui doit revenir alors que les marges résistent bien… On est sur un niveau de marges juste un peu en dessous de LVMH… (marges d’exploitation à 21% chez LVMH vs 19,8% chez Interparfums…)

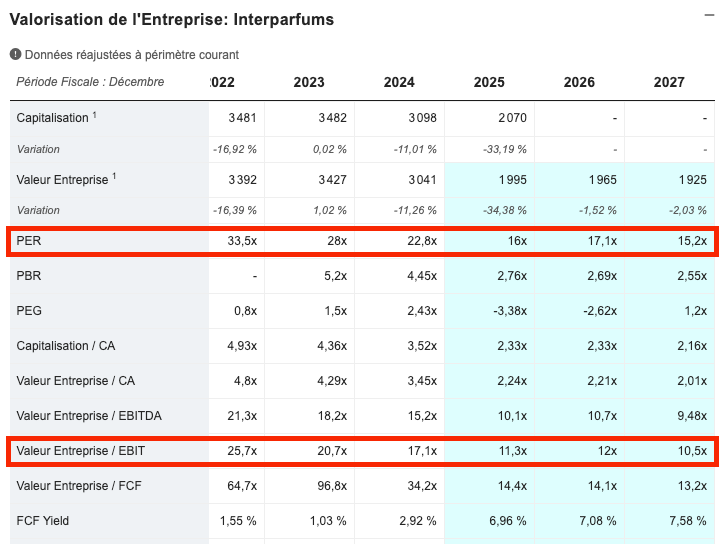

Ainsi, je vois bien Interparfums revenir sur un niveau de valorisation proche de 24 à 30x les bénéfices dès que les vents redeviendront favorables… à l’image des acteurs du luxe… comme Richemont, LVMH etc.

Si je reste sur les prévisions du consensus à 2027, qui sont assez prudentes et qui matérialise une modeste reprise après une légère baisse en 2026, je trouve avec un PER de 25x, un cours de 41,6€, soit +65% sur 2 an et demi.

Si je prends un peu de hauteur, que je projette une croissance de 5% par an au delà de 2027 (ici je suis prudent car la moyenne des 10 dernières années est de plus de 10%/an…) et que je table sur une progression des marges de 2% par an, cela nous donnerait ça.

Un PER de 25x (ici encore je suis prudent car on a souvent été proche des 30x par le passé) à 2030 nous donnerais un cours de 53,70€, soit +113% de hausse. Un PER de 30x sur cette même échance nous donnerait un cours de 64,50€, soit +156% de hausse.

🧑⚖️ Mon avis

En relisant ma précédente édition, ou l’on était peut-être un peu trop confiant sur la durabilité du rebond post covid, je ne pense pas m’être néanmoins trompé sur la qualité du business.

Je suis très satisfait de la résilience des marges du groupe, et de la feuille de route des 3 prochaines années.

Je suis essentiellement moyen-long terme sur mes investissements en actions, c’est à dire avec un horizon d’investissement de 3 à 5 ans. Certaines de mes idées que je partage ici payent dès la première année, d’autres ne se réalisent pas, et encore d’autres se réalisent sur le tard. Je pense que Interparfums fera parti de cette dernière catégorie.

Le groupe reste un superbe play sur le luxe accessible. Le fait que ça soit une mid cap, n’aide sans doute pas la valeur en ce moment, mais le revers de la médaille, c’est que quand il y aura une reprise, et que les investisseurs s’intéresseront de nouveau en plus grand nombre à la valeur, le rebond pourrait être rapide.

Pour rappel, Interparfums, c’est une capitalisation en ce moment de 2 milliards d’euros, mais avec seulement 28% de flottant… c’est à dire 560 M€ de flottant… C’est donc un titre pas si liquide que ça, et qui est sensible aux flux en Bourse, dans un sens ou dans l’autre.

Pour ma part, je m’attends à un fort rebond de l’économie américaine sur les prochaines années, et donc à une reprise économique mondiale dans son sillage. De ce fait, quand on combine ça avec les projets du groupe qui vont sortir d’ici 2027, je suis très optimiste sur l’action Interparfums.

Je pense qu’il va y avoir sur les 5 prochaines années une succession de bonnes nouvelles, à la fois internes et externes, qui vont permettre au titre d’être mieux considéré par le marché, c’est à dire, d’avoir une valorisation plus élevée.

✅ Ainsi, je ne sais pas à partir de quand précisément va se reprendre le titre, mais j’estime qu’il y a de bonnes chances que cela se produise sur les 12 à 18 prochains mois. Je vais donc renforcer ma position en Interparfums alors que la valorisation me semble trop basse, et que je suis assez confiant sur la reprise de la croissance qui doit se produire d’ici 2027. L’objectif des 53,70€ me semble une bonne première étape d’ici 2030. Quand ce cours aura été atteint j’ajusterais mes estimations.