#28 - Faut-il investir sur Palantir ? 👨💻

Bonjour à toutes & à tous 🤗

(Temps de lecture 10 minutes)

Si vous avez aimé ce post, pensez à cliquer sur le petit cœur (sous le titre), ça m’encourage énormément !

Écouter la version Podcast ? 🎙

Cette note est également disponible en version Podcast 🎧 sur Spotify (lien), Youtube (lien), ou sur notre site dédié (lien).

Palantir c’est quoi ?

Palantir construit des plateformes logicielles pour les institutions. La société exploite deux segments :

Le segment commercial (53,5% du chiffre d’affaires), qui sert des clients travaillant dans des industries non gouvernementales ;

Le segment gouvernemental (46,5% du chiffre d’affaires), qui sert des clients qui sont des agences du gouvernement fédéral américain et des gouvernements non américains.

Le groupe a construit deux plateformes logicielles, Palantir Gotham et Palantir Foundry. Gotham est une plateforme logicielle conçue pour les analystes des agences de défense et de renseignement. Gotham permet aux utilisateurs d'identifier des modèles cachés dans des ensembles de données, allant des sources de renseignements aux rapports des informateurs, et aide les États-Unis et le personnel militaire allié. Foundry crée un système d'exploitation central pour les données de l'organisation. Les utilisateurs individuels peuvent intégrer et analyser les données.

Répartition géographique du chiffre d’affaires : USA 🇺🇸 (40%), Royaume-Uni 🇬🇧 (16%), France 🇫🇷 (10%) et Reste du monde 🌎 (34%).

Ce qu’il faut retenir : Palantir est une entreprise Tech présente dans le Big Data et l’intelligence artificielle (IA). Ses clients sont pour le moment principalement des gouvernements ou des grandes entreprises. Le groupe permet de jouer la demande croissante des organisations (Etats et entreprises) en intelligence artificielle & en traitement des données.

Un basculement vers les entreprises 🚀

Palantir a développé une plateforme logicielle qui permet de générer des informations à partir de grandes masses de données disparates.

Dis autrement, Palantir a une technologie qui permet non pas de retrouver une aiguille dans une botte de foin, mais qui permet de déduire des informations de cette botte de foin qui peuvent permettre de savoir des tas de choses sur cette aiguille, comme par exemple sa position probable.

Au lancement de ce projet, le groupe a presque uniquement travaillé pour le gouvernement américain et ses alliés en utilisant les données collectées sur le terrain dans le but d’aider les militaires ou les espions dans leur travail.

Cependant, le groupe travaille aussi depuis plusieurs années sur une offre commerciale destinée aux entreprises qui gèrent beaucoup de données, comme par exemple les secteurs de la santé, de l’industrie ou de l’énergie. Le but ? Aider ces entreprises à prendre de meilleures décisions grâce à un meilleur traitement de leurs données.

Bien que la plateforme pour les gouvernements soit le projet initiateur du groupe, c’est bien la plateforme Foundry pour les entreprises (ou organisations) qui concentre l’immense potentiel du groupe.

Foundry ? 🏭

Foundry, c’est en gros la version entreprise de Gotham. Néanmoins, on sait peu de choses sur Gotham pour faire une réelle comparaison. On suppose que les deux logiciels sont par essence très liés. Mais clairement, les finalités et les possibilités ne doivent pas être les mêmes.

L’avantage de Foundry ? c’est que cette plateforme logicielle semble très flexible et peut potentiellement répondre à des besoins ou des secteurs très différents. À la différence Gotham qui est conçue pour répondre à des besoins très spécifiques, Foundry semble très flexible à la fois dans les possibilités de traitement des données mais aussi dans les conclusions/informations qu’on souhaite obtenir.

Comme vous pouvez le voir sur leur site en français, les domaines dans lesquels Palantir peut apporter de la valeur sont très variés (👉 lien).

C’est ici que réside l’immense potentiel de Palantir. Avec Foundry, Palantir peut améliorer l’efficacité de nombreuses industries/secteurs, simplement en améliorant le traitement des données d’une entreprise.

Qui dit améliorer l’efficacité dit réduire les coûts. Qui dit réduire les coûts dit augmenter les bénéfices ! 💸

La plupart des entreprises bien gérées cherchent à améliorer leurs bénéfices. Palantir est donc sur une activité très porteuse et indémodable, celle d’améliorer la rentabilité de ses clients grâce à une meilleure gestion des données.

Un point important : La branche gouvernement ne veut pas dire forcément Gotham. Gotham c’est le logiciel destiné au secteur de la défense. Cependant, de nombreuses agences gouvernementales (NHS, FDA etc.) sont en train de devenir clientes de Foundry, simplement pour améliorer leur efficacité. (Ça ferait peut-être du bien à certaines administrations en France ? qui sait 💁♂️ )

Si vous voulez encore mieux comprendre comment fonctionne Foundry vous pouvez regarder le récent Demo Day de Palentir 👉 lien.

Un business model attractif ? 💸

Les 2 plateformes du groupe semblent répondre à un réel besoin.

La preuve ? Les clients de Palantir sont les agences gouvernementales les plus prestigieuses (CIA, NSA..), ou les plus grandes entreprises du monde (Merck, Rio Tinto..).

Un pricing difficile ? Pour la branche gouvernement, il n’est jamais évidemment de donner un prix à ce genre de service. Combien vaut la vie de militaire que Palantir, grâce à sa plateforme, pourrait sauver ? J’ai tendance à penser que c’est plutôt positif car les gouvernements pourraient payer cher ce genre de service, et que la concurrence dans ce domaine ne se fera pas sur les prix mais bien sûr la qualité de son intelligence artificielle. Si Palantir a une plateforme logicielle supérieure à la concurrence, et qu’elle est relativement libre sur ses prix.. C’est plutôt un signe encourageant pour le long terme. Pour les entreprises, le pricing sera plus important, et là encore Palantir devra prouver la supériorité de sa plateforme car il existera forcément des vrais concurrents à un moment donné.

L’avantage d’être une Saas ? Comme les entreprises de logiciels plus “classiques”, Palantir a des coûts de développement à amortir. L’avantage d’être une Saas, c’est que le groupe va pouvoir répondre à une demande croissante pour ses solutions sans avoir beaucoup à investir de nouveau (à l’image d’un Microsoft). Le groupe n’est pas encore Breakeven, c’est-à-dire pas encore rentable. Cependant, si le groupe poursuit son développement commercial, il pourrait atteindre la rentabilité très prochainement, et devenir très rentable par la suite. Dans le secteur des logiciels, plus les ventes augmentent, plus l’entreprise devient rentable.

Généralement la valeur des clients augmente avec le temps. Palantir l’illustre souvent dans ses présentations mais ses clients (agences gouvernementales ou entreprises) commencent souvent par une brique spécifique, sur un aspect de leur activité, puis décident après avoir testé et approuvé les solutions, d’élargir l’usage des solutions de Palantir. 👇

Ce qu’il faut retenir : L’entreprise semble donc sur un secteur très porteur. C’est un business model scalable et donc potentiellement très rentable. Palantir a semble-t-il une des meilleures plateformes du moment, ce qui est très positif pour les prix auxquels le groupe va pouvoir vendre ses solutions. Par ailleurs, le fait que la valeur des clients augmente avec le temps est aussi un bon signal pour la rentabilité future du groupe.

Une bonne performance en 2020 📈

Sans grande surprise ? C’est la branche gouvernement (+77%) qui a tiré la croissance du groupe en 2020. Bien que le potentiel de croissance soit plus important dans les entreprises, la période que nous venons de traverser (la crise du covid) a été moins propice aux changements et surtout à des nouvelles dépenses d’investissement de la part des entreprises.

La croissance a été forte dans la branche gouvernementale car les administrations n’ont dans leur ensemble pas reporté leurs décisions d’investissement, à la différence des entreprises.

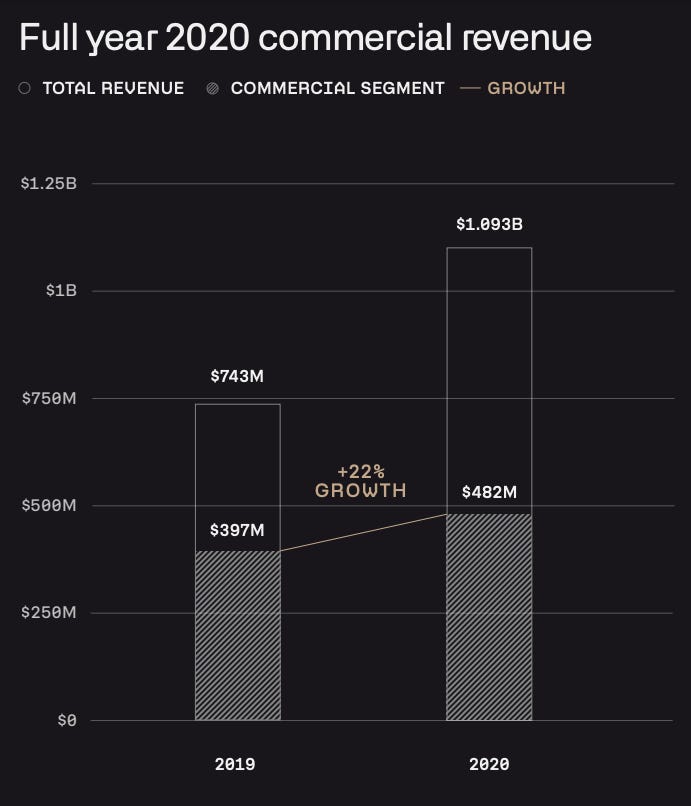

Un point important cependant pour la branche commerciale, Palantir a augmenté ses ventes dans ce domaine aux US 🇺🇸 de 107% en 2020 et le groupe a signé d’importants partenariats dans diverses industries au dernier trimestre. Un bon signe pour la suite.

L’autre point que je trouve important, c’est l’amélioration des marges👇

Le groupe a des marges très importantes (normal dans ce secteur) et en forte croissance. Cependant, ces marges sont calculées hors coûts exceptionnels… et la réalité c’est que le groupe fait toujours d’importantes pertes. 👇

Le groupe a publié une perte de 1,1 Mrd$, soit une hausse de 100% vs les années précédentes. La raison ? Le groupe a fortement augmenté ses coûts.

Est-ce que c’est grave ? 😱 La réponse est non, c’est même normal ! Palantir est actuellement en pleine expansion commerciale et ces pertes sont voulues ! L’entreprise a actuellement une trésorerie de plus de 2 milliards de dollars (👇 ) , ce qui lui laisse de la marge pour les prochaines années.

Vous pouvez consulter leurs résultats annuels 2020 ici 👉 lien.

Ce qu’il faut retenir : Je pense que malgré une année difficile, le groupe a poursuivi sa croissance et en a même profité pour vendre certaines de ses solutions (le deal avec NHS par exemple). Les chiffres sur la rentabilité vont dans le bon sens et j’ai tendance à penser que 2021 pourrait être marquée par une forte reprise (rattrapage ?) dans le segment commercial destiné aux entreprises. L’activité “gouvernements” devrait continuer de croître mais c’est bien sur la branche “entreprises” que sera focalisée l’attention des investisseurs. Pour finir, le groupe a fortement augmenté ses dépenses en 2020, c’est pour moi un signe qu’il s’attend à une forte croissance de son chiffre d’affaires sur les prochaines années.

Une valorisation attractive ? 🧐

C’est ici, bien évidemment, le point sensible. 😅

Le point qui est très dur à évaluer. 🔮

L’entreprise, qui s’est introduite en septembre dernier au prix de 10 dollars l’action, vaut désormais près de 47 Milliards de dollars avec une action proche des 26,50 $ à l’heure où j’écris ces lignes.

L’entreprise a même tutoyé les 39 dollars avant la publication de ses résultats.

La chute depuis le 27 janvier est due à la publication de perspectives jugées insuffisantes. Palantir a en effet anticipé une croissance de seulement +30% en 2021, ce qui paraît bien faible au regard de sa performance en 2020. Cependant, j’ai tendance à penser que le management s’est montré très prudent, et a peut-être voulu calmer les ardeurs des investisseurs alors que le cours de Bourse avait été multiplié par 4… en 4 mois. Un autre élément qui a accentué cette baisse est que le management a vendu pas mal d’actions. Ils en ont encore beaucoup je vous rassure. J’ai tendance à penser que c’est plutôt normal que le management profite d’un cours très élevé pour vendre un peu de ses actions.

Les perspectives. Alors que l’entreprise vaut près de 47 milliards de dollars en bourse et qu’elle a publié une perte de 1,1 milliard en 2020, seules les perspectives du groupe peuvent justifier une telle valorisation. Le groupe a pour objectif de réaliser un chiffre d’affaires de 4 Mrds$ en 2025 (vs 1,1Mrd$ actuellement). En rythme annuel, c’est presque +30% par an sur les 5 prochaines années. Le groupe anticipe une marge d’exploitation de 23% au premier trimestre 2021. Si le groupe arrive à améliorer cette marge opérationnelle, disons en étant très optimiste à près de 40% en 2025, il aurait un résultat d’exploitation de l’ordre de 1,60 Mrd$.

En imaginant, que l’entreprise n’ait pas de dette (pas de frais financiers) et qu’elle profite d’une faible imposition grâce à ses pertes passées, on pourrait imaginer que ce résultat d’exploitation de 1,6 Mrd$ corresponde au résultat net. Ce qui correspondrait à un PER de 30x en 2025. (Pour vous donner un ordre d’idée Microsoft a un PER de 30).

Palantir semble donc avoir une valorisation élevée. Ce PER de 30x en 2025 ne sera justifié que si l’entreprise reste sur une croissance élevée après 2025.

Dans le secteur des Saas, Salesforce (qui est un compétiteur de SAP et Microsoft), affiche un PER de 58x les bénéfices. Ce PER élevé est principalement lié à la croissance actuelle et future du groupe. En 2020, le groupe a affiché une croissance de 24% de son chiffre d’affaires et les investisseurs anticipent une poursuite de cette croissance.

En comparaison, si Palantir arrive à atteindre ses objectifs 2025 et reste sur une croissance élevée (plus de 25%), un PER de 30x les bénéfices paraît faible. De plus, il y a fort à parier que le management se soit montré prudent dans ses prévisions… et qu’en réalité, il fasse bien mieux que ses objectifs ?

Une bonne affaire ? 🧐 On ne peut pas dire néanmoins que la valorisation actuelle est une bonne affaire. Au cours actuel, l’entreprise valorise déjà une bonne partie de son potentiel de croissance des 5 prochaines années. Cette valorisation implique aussi qu’il n’y aura pas d’accident de parcours, que tout se passera bien.. ce qui est peu probable.

N’oubliez jamais que pour faire une bonne affaire en bourse, il vaut mieux avoir un bon prix d’achat, que compter sur un bon prix de revente. 💁♂️

Ce qu’il faut retenir : J’ai donc tendance à croire que l’action Palantir n’affiche pas une valorisation complètement irrationnelle (comme Doordash ?), mais n’est pas pour autant une bonne affaire. La valorisation reflète les attentes élevées des investisseurs, mais aussi le potentiel indéniable de groupe avec sa plateforme Foundry.

Autres éléments à avoir en tête 🧐

Palantir est une entreprise à la mode. L’entreprise concentre deux thèmes d’investissements (Big Data et Intelligence Artificielle) très porteurs. En conséquence, il ne faut pas sous-estimer le FOMO (Fear of missing out « peur de rater quelque chose ») qui existe sur tous ces secteurs. De nombreux investisseurs souhaitent être investis, peu importe le prix, sur ce genre de valeur, pour diverses raisons (attentes très élevées, volonté d’être à la page etc.), ou tout simplement, car c’est ce que leurs clients leur demandent (je pense ici aux ETFs ou fonds d’investissement).

Le résultat ? Le FOMO a tendance à pousser les valorisations à la hausse. 📈 🚀

Dernier exemple en date ? L'investisseur Cathie Wood qui gère les ETFs actifs d’ARK Investment a acquis 5,3 millions d'actions la semaine dernière.

Au-delà du fait que Cathie Wood a connu un franc succès sur l’année 2020 car elle était présente uniquement sur des segments très à la mode (Tech & Growth), c’est aussi une investisseuse qui fait des choix d’investissement précis (ses ETFs ne répliquent pas un indice) et elle est très suivie par la presse.

Je pense que c’est un bon point en faveur d’une valorisation élevée pour Palantir. Le groupe, qui vient d’être ajouté à cet ETF va le rester un bon moment, et devrait gagner en visibilité auprès des investisseurs Tech.

Mon avis sur Palantir 👨⚖️

Ce qui me plaît 👍

Un potentiel énorme 🚀 : Clairement l’entreprise semble avoir un super produit sur un marché très porteur et d’avenir ;

Un business model attractif 💰 : Le modèle Saas fait que plus l’entreprise va accroître ses ventes, plus elle va devenir rentable 💪 ;

Ce n’est que le début ? 👶 : Bien que le groupe ait longtemps eu pour seuls clients des gouvernements, il est désormais en pleine phase d’accélération de la commercialisation de sa solution pour les entreprises ou organisations non militaires 👉 Foundry. C’est dans ce segment que réside l’immense potentiel du groupe 🔥 ;

Un bon timing ? 🔮 : Seul l’avenir le dira. Cependant, après avoir atteint 39$, l’action est revenue vers des niveaux de valorisation qui, sans être extrêmement attractifs, semble plus intéressante ;

Un FOMO important 😱 : Je pense que de nombreux investisseurs vont vouloir faire partie de l’aventure (boursière) et ce alors que, à la différence de certaines récentes autres IPO, Palantir semble détenir une vraie technologie de pointe et un vrai avantage par rapport à la concurrence ;

Ce qui me plaît moins : 👇

La valorisation ? 🤑 Je préférerais toujours payer moins cher. La valorisation reflète déjà le potentiel du groupe sur les 5 prochaines années et ne laisse pas droit à l’erreur ;

En conclusion

J’ai peu de doute sur le fait que Palantir est une future très belle entreprise dans un secteur d’avenir. Je pense que Palantir jouit d’une solide réputation grâce à ses débuts avec les agences de renseignement US 🇺🇸. Cette réputation va désormais servir son expansion vers les entreprises avec sa solution Foundry.

Foundry représente l’immense potentiel du groupe. C’est en effet du côté des entreprises et non des militaires que réside l’important potentiel de croissance du groupe. Je pense que le développement commercial dans ce segment ne fait que commencer et que 2021 pourrait être une année de forte croissance pour les ventes de Foundry alors que beaucoup d’entreprises vont être plus à l’aise financièrement avec la reprise économique mondiale (déjà forte aux US).

La valorisation est le seul point qui m’empêche de me positionner à 100% sur Palantir. Aujourd’hui la valorisation prend déjà en compte les objectifs 2025 du management. Néanmoins, le titre est récemment revenu de ses plus hauts et la valorisation, même si elle est élevée, ne repose pas sur rien. Le groupe va certainement afficher une forte croissance sur les prochaines années et possède une vraie technologie.

Dans ce contexte, j’ai quand même envie de prendre un peu de Palantir dans mon portefeuille. Je ne vais pas en prendre une grosse position du fait de la valorisation élevée mais j’estime que le groupe a tout pour afficher un newsflow très positif sur les prochaines années, à savoir, plein de nouveaux clients, des nouveaux partenariats, des résultats meilleurs que prévu etc.

Je vise les 50$ (soit une hausse de +100%). Pour atteindre ce cours, le groupe devra publier des résultats bien meilleurs que prévu (30% de croissance du chiffre d’affaires prévu par le management), et ce, afin que les investisseurs comprennent que le potentiel du groupe n’est pas de faire +30% par an comme prévu dans le plan 2025 du management… mais bien plus. 🚀

Compte tenu du profil de l’entreprise et du contexte actuel, l’action Palantir est plutôt réservée au profil Offensif, qu’aux profils Dynamique ou Equilibré. C’est une valeur à détenir sur plusieurs années dans un compte titre.

Découvrir d’autres opportunités 🚀

Si vous souhaitez découvrir chaque semaine des idées d’investissement avec une approche mixant les fondamentaux et le contexte de marché (comme par exemple cette semaine - Une pépite de la robotique à saisir ? 🤖 🔥), vous pourriez être intéressés par notre abonnement Premium.

Rejoindre le Fortress Club Premium, c’est recevoir toutes nos idées d’investissement ou nos dossiers en temps réel, mais c’est aussi avoir accès à nos portefeuilles & à notre communauté d’investisseurs.

Tout ça, pour seulement 6€/mois ou 60€/an, soit le prix d’une pinte 🍺 à Paris, ou 2 pintes 🍻 en province 😉 ! 👇

Si vous avez aimé ce post, pensez à cliquer sur le petit cœur (sous le titre), ça m’encourage énormément !

À très vite,

Mathieu

Et n’oubliez pas… Soyez conscient(e) des risques.

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. N’investissez que l’argent dont vous n’avez pas besoin. Les informations présentées dans notre newsletter ou sur notre site vous sont communiquées à titre purement informatif et ne constituent ni un conseil d’investissement, ni une offre de vente, ni une sollicitation d’achat. Cette newsletter est faite pour ceux qui souhaitent se lancer dans le monde de l’investissement. Il est primordial de toujours réfléchir avant d’agir dans ce domaine.

Super Article Mathieu !!! Merci pour ton travail, une analyse très très pointu !! Au top !