🏰 💹 God Save The Prime Minister ?

👉 Le Récap des Marchés n°105 : Liz Truss, ISM manufacturier, Australie, OPEP, Pétrole, Carnival et Crédit Suisse.

Ce récap des marchés est coécrit par Timothé Bernines de la newsletter Boursicoteur et par Mathieu Bouchant de la newsletter du Fortress Club.

Très heureux de vous retrouver pour ce 105e Récap des Marchés du Fortress Club ! 🏰

J’ai commencé de faire un peu le ménage dans mes positions, et les prochains trimestres s’annoncent intenses en termes d’opportunités pour les investisseurs de moyen-long terme. Les périodes de doutes sont propices aux bonnes affaires… Surtout pour ceux qui ont du temps devant eux.

Vous pouvez compter sur moi pour tenter de vous dénicher des choses intéressantes ! ;)

Bonne lecture,

Mathieu

Si vous débutez en Bourse, ma série d’articles pour démarrer est disponible ici.

📈 Reçois chaque semaine au moins une analyse sur une action intéressante avec la version Premium 💎(lien) du Fortress Club (à partir de 10€/mois).

Si quelqu’un vous a transféré cette édition et que vous souhaitez vous inscrire au Fortress Club :

📖 Pour une lecture plus facile

Pour une lecture plus fluide de tous mes articles sur mobile, vous pouvez télécharger l’application Substack. (J’explique tout 👉 ici 👈).

🚨🚨🚨 L’application est enfin disponible sur Android !

Pour la télécharger 👇

📊 Que s’est-il passé sur les marchés ? ✅

🗞️ Les actus bourse et économie ✅

💰 Les actus crypto, NFT et métaverse

💹 L’ETF de la semaine : Consumer Discretionary Select Sector SPDR Fund

+ Carnival 🛳😂 Les tweets de la semaine

📈 L’analyse technique ✅

📅 L’agenda des résultats ✅

✍️ Un peu de lecture ✅

🤓 La notion/concept de la semaine : /

💎 Les dernières publications du Fortress Club ✅

📊 Que s’est-il passé sur les marchés ?

Par Mathieu.

Même si les marchés étaient en bernes en fin de semaine, ils sont restés portés par l’élan retrouvé mardi suite aux annonces de la 1ere ministre britannique. Liz Truss a annoncé renoncer aux réductions d'impôts prévues pour les hauts revenus, ce qui a contrebalancé en partie le chaos qu’elle avait provoqué sur les marchés obligataires britanniques.

Paradoxalement, c’est aussi (et peut-être surtout!) la dégradation de l’ISM manufacturier aux US, un indicateur très important, qui a porté les marchés en début de semaine. Si l’économie commence de ralentir, l’inflation pourrait elle aussi ralentir et les banques centrales pourraient devenir plus souples dans leur politique. Mauvaise nouvelle… Bonne nouvelle !

Le marché semble visiblement dans les starting-blocks pour tenter de déterminer à partir de quand les banques centrales (surtout celle des Etats-Unis) vont ralentir leur politique de durcissement monétaire (hausse des taux etc.).

2 possibilités se dessinent :

L’évidente : L’inflation se réduit fortement, ce qui permet aux banques centrales d’être moins dur dans leurs politiques.

La moins évidente : L’économie se détériore tellement que malgré une inflation encore élevée, les banques centrales sont obligées d’assouplir leurs politiques pour soutenir l’économie.

C’est ce qui explique que toutes les mauvaises nouvelles pour l’économie sont à court terme… Bonnes pour les marchés.

Dans le reste de l’actualité.

La banque centrale australienne a relevé ses taux moins fortement que prévu… Ce qui a pu inciter certains investisseurs à l’optimisme en estimant que c’était peut-être une prémisse de ce qui allait arriver aux US.

En fin de semaine, le fait que l’OPEP+ ait annoncé une nouvelle possible réduction de la production a permis au pétrole de rebondir. C’est un élément négatif pour les marchés, car une hausse du pétrole n’avantage que les pays producteurs ou les TotalEnergies etc.

🗞️ Les actus bourse et économie

Par Timothé.

Pour en savoir plus sur une actualité, cliquez sur l’émoji en début d’actualité.

🇨🇭Le Crédit Suisse proche de la faillite ? Les dirigeants de la banque suisse ont passé le week-end dernier à rassurer les investisseurs sur leur solidité financière après une forte hausse des spreads de Credit Default Swap.

💸 36 000 milliards de dollars se sont évaporés des marchés en 2022. C’est pire qu’en 2008 et 2020. Après la bulle spéculative pendant le covid, les milliards s’évaporent dans ce bear market qui s’annonce historique.

🛢 L'OPEP+ a annoncé des réductions de la production de pétrole de 2 millions de barils par jour. L’organisation pétrolière réunie en Autriche a pris cette décision afin de stabiliser les prix du pétrole brut, qui ont chuté d'un tiers depuis juin.

🐦 Elon Musk revient à la charge sur le dossier Twitter. Après s’être rétracté en juillet, le milliardaire annonce qu’il va bien racheter Twitter pour 44 milliards de dollars (sûrement pour éviter une défaite dans le procès). L’action s’envole de 20%.

🚗 Tesla bat des records mais les analystes surestiment. Le constructeur automobile américain a livré 343 830 véhicules au 3ème trimestre (un record), mais les analystes prévoyaient plus de livraisons. L’action plonge de -8%.

🤖 Tesla présente aussi son robot humanoïde destiné à transformer la civilisation. Pour 20 000 dollars, vous pourriez bientôt avoir votre propre robot humanoïde, grâce à Elon Musk.

📉 AMD revoit ses prévisions de croissance. Le fabricant américain desemi-conducteurs Advanced Micro Devices perd 4,5% hors séance après avoir prévenu que son chiffre d'affaires du 3ème trimestre sera inférieur aux attentes.

🇨🇳 Tencent n'est plus la plus grosse entreprise chinoise en termes de capitalisation boursière. Correction de la tech + peur des restrictions de la Chine, ça ne fait pas bon ménage. Elle passe derrière le géant de l'alcool Kweichow Moutai, évalué à environ 330 milliards de dollars.

🇰🇵 Un missile nord-coréen survole le Japon. La Corée du Nord a tiré mercredi un missile balistique qui a survolé le nord du Japon avant d'atterrir dans l'océan Pacifique, forçant les habitants à se mettre à l'abri et provoquant une suspension temporaire du service ferroviaire dans la région.

🛍 Les achats en direct sur TikTok pourraient bientôt être lancés aux US. Le live shopping est soi-disant l’avenir de l'e-commerce. L'année dernière, l’application chinoise Douyin a vendu plus de 10 milliards de produits par le biais de livestreams.

💸 Les milliardaires américains de la tech ont perdu un total de 315 milliards de dollars cette année à cause de la chute des marchés. Mais beaucoup sont toujours plus riches qu'avant la pandémie (le Nasdaq est toujours en hausse depuis fin 2019).

🇷🇺 Nvidia cesse toutes ses activités en Russie définitivement. L’entreprise de semi-conducteurs avait déjà stoppé ses livraisons dans le pays, mais elle continuait à être présente pour soutenir ses employés et leurs familles. La Russie représentait seulement 2% de son chiffre d’affaires.

🇲🇹 Malte rappelé à l’ordre par l’UE. La petite île de l’UE est attaquée en justice par la Commission européenne après avoir vendu des « passeports dorés » à partir de 690 000€ à de riches citoyens pour acquérir la nationalité maltaise et voyager ainsi sans restriction dans l’UE.

🍁 Biden annule les condamnations des possesseurs de cannabis. « Personne ne devrait être emprisonné pour avoir simplement consommé ou possédé du cannabis », le président américain a déclaré sur Twitter.

🚀 Le chiffre d'affaires de TikTok en Europe a augmenté de 475 % entre 2020 et 2021. Il a dépassé les 990 millions de dollars l'année dernière, contre 172 millions l’année d’avant.

🔌 L'Europe approuve le chargeur universel. Le Parlement européen a approuvé une loi qui exige un seul port de charge USB-C pour les portables, tablettes, appareils photo et autres appareils électroniques. Cette législation vise à réduire les déchets électroniques et à faire économiser de l'argent aux consommateurs.

Les news en Bonus :

Par Mathieu.

🚗 Pour Stellantis, la situation restera "très compliquée" pour les puces jusqu'à fin 2023.

🛍 Unibail-Rodamco-Westfield a finalisé la cession du centre commercial Villeneuve 2 (région de Lille), portant à 80% le taux de réalisation de son programme de cessions.

💡 Mobileye, filiale d'Intel, dépose une demande de cotation en bourse.

🦠 Eurobio Scientific annonce l’acquisition de 100% du capital et des droits de vote de la société néerlandaise Genome Diagnostics BV (GenDx) auprès de son fondateur et de ses actionnaires pour un montant de 135 millions d’euros.

🎁 Le processus de scission du groupe Atos, initialement prévu pour fin 2023, avance plus vite que prévu et l'opération devrait être finalisée fin juin 2023, rapporte mardi BFM Business sans préciser ses sources. Toujours selon BFM Business, Bertrand Meunier, président du groupe, quittera ses fonctions l'été prochain une fois que cette scission sera bouclée.

🇨🇳 Apple remplace sept fournisseurs chinois par six nouvelles entreprises.

💹 L’ETF de la semaine : Consumer Discretionary Select Sector SPDR Fund

Par Mathieu.

Identité

Capitalisation : 15 Mrds$

Isin : XLY

Frais de gestion : 0,10%

PEA : Non-éligible

Le contexte :

En période de récession, la consommation discrétionnaire est souvent plus affectée que la consommation de base. Pour rappel, la consommation discrétionnaire représente l'ensemble des biens et services considérés comme non essentiels pour la vie courante.

Si nous entrons en récession, ce sont toutes ces valeurs qui doivent en théorie être plus impactées que la moyenne. Et donc, cet ETF pourrait être pertinent lorsque les Etats-Unis seront officiellement en récession et que le chômage sera à un niveau élevé, pour miser sur le rebond.

Avec cette ETF vous pouvez miser sur toutes les valeurs américaines jugées discrétionnaires.

Cet ETF est naturellement très exposé à plusieurs secteurs assez cycliques.

Mon avis :

Avez-vous fait attention au pourcentage de sa composition ? 23% de cet ETF sont investis en Amazon et 19% sont investis sur Tesla.

Pour Amazon, c’est logique car le groupe est la plus grande valeur retail aux US, avec un positionnement plus discrétionnaire que biens essentiels même si cela doit se discuter…

Pour Tesla, c’est aussi compréhensible car in fine on peut se passer d’une Tesla (alternatives moins chères).

Cependant, Tesla est pour moi davantage un constructeur de luxe, et en conséquence, il a des chances d’être moins touché que la moyenne par une récession, car ces clients ont potentiellement moins de problèmes d’argent.

Par ailleurs, Amazon est discrétionnaire seulement pour une partie de son business, et même dans cette partie (tout ce qui touche au e-commerce), c’est une branche en croissance par rapport aux “retailers” classiques.

Bref, vous comprenez ici la complexité de miser sur des thèmes précis via un ETF. Pour miser sur un rebond de la consommation, et donc des biens discrétionnaires, il faudra sans doute davantage se constituer un panier de valeurs, plutôt qu’acheter cet un ETF, car toutes les valeurs de biens discrétionnaires ne sont pas égales face à la conjoncture.

Un exemple ? Carnival 🇺🇸, le leader mondial des croisières.

Les croisières sont des services discrétionnaires, c’est-à-dire optionnels par rapport à nos besoins de base.

Actuellement le groupe est en phase de redressement suite à la crise du covid mais si nous entrons en récession (surtout aux US), et que les ménages ont moins d’argent pour vivre… Ils ont de fortes chances de reporter leurs croisières… Ou d’attendre les promos (baisse du pricing power)…

Cette société a toutes les chances d’avoir une fin d’année 2022 difficile.

Ce sera lors de la concrétisation de cette mauvaise passe qu’il faudra songer à la prendre en portefeuille.

Carnival est un exemple parmi d’autres. Mais c’est le genre de candidat qui va m’intéresser dans les prochains mois pour les portefeuilles de la version Premium 💎 du Fortress Club.

Bref, Santé Carnival ! 🥂

💰 Les actus crypto, NFT et metaverse

Par Timothé.

Pour en savoir plus sur une actualité, cliquez sur l’émoji en début d’actualité.

🤳 1,26 million de dollars d’amende pour Kim Kardashian. L’influenceuse américaine avait fait de la promo pour une crypto sans préciser que c’était une promotion rémunérée. En plus de l’amende, elle s’engage à ne plus parler de cryptos pendant 3 ans.

😩 Solana subit encore une panne. La panne de la blockchain Solana semble être causée par un nœud mal configuré. Il s'agit de la 13e panne du réseau en 2022…

🔷 Les utilisateurs américains de Facebook et d'Insta peuvent désormais partager des NFT. Meta a annoncé mercredi que tous les utilisateurs aux États-Unis peuvent connecter leurs portefeuilles et partager leurs NFT.

🇪🇺 L'UE étend ses sanctions contre la Russie. La cible : les portefeuilles crypto. Les entreprises ne peuvent plus offrir de portefeuilles crypto, de comptes ou de services de garde aux Russes.

📈 L’analyse technique

Par Yves CHOURA, gérant de portefeuilles et spécialiste de l’analyse technique.

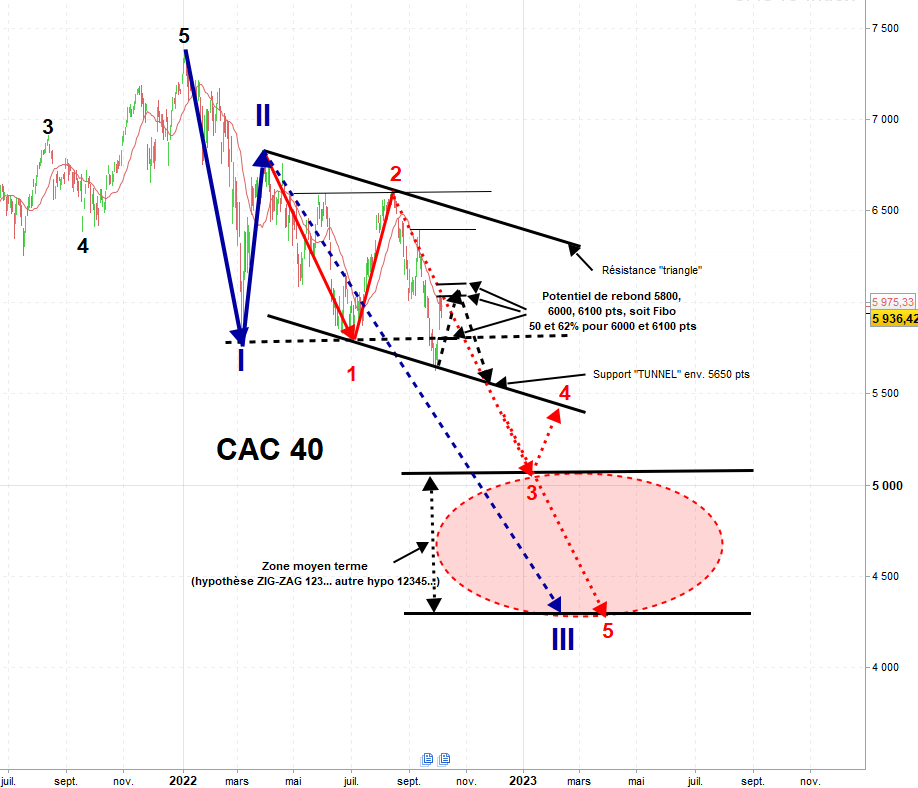

REBOND TECHNIQUE HAUSSIER INTERMÉDIAIRE…

La semaine aura profité d’effets d’annonce favorables (Belle orchestration d’un cumul de catalyseurs : hausses de taux inférieures aux attentes en Nouvelle-Zélande et en Australie, intervention de la Banque centrale d’Angleterre et discours rassurant de la FED) et permis un rebond technique qui valide la fin de la construction en 4 points du « Tunnel » de la figure observée la semaine dernière.

… QUI CONFIRME 2 DES 3 RÉSISTANCES.

Ce rebond aura donc permis en 1 seule séance d’enfoncer les 2 premières résistances à 5800 pts (« pull back ») et 6000 pts (Fibo. 50%) sur le CAC 40. Il reste une probabilité de revenir tester la 3e zone haute aux environs de 6100 pts (Fibo 62%), tant que le support des 5800 points est maintenu…

SUR UNE TENDANCE QUI DEMEURE BAISSIÈRE.

Toutefois, ce scénario ne serait qu’un excès complémentaire non justifié fondamentalement de la tendance « moyen terme » comme déjà évoqué, qu’il convient juste de garder à l’esprit comme scénario alternatif intermédiaire pour renforcer les positions afin de jouer un nouveau mouvement d’extension baissière. L’approche du calendrier des résultats du T3, qui devrait cette fois-ci intégrer l’impact de la détérioration des données macroéconomiques, nous conforte dans ce scénario…

AVEC UN POTENTIEL D’EXTENSION VERS LA ZONE DES 4300-5050 POINTS.

Par conséquent, l’étape à court terme après le passage ou non par la « case » des 6100 points, demeure de revenir tester la base des 5800 points, dont la rupture aurait pour conséquence de diriger l’indice vers la zone « finale » entre 5050 pts et 4300 points. Il est évident que cette extension aura besoin d’un nouveau catalyseur avant que n’intervienne plus agressivement l’ensemble des Banques Centrales pour redonner une impulsion haussière comme à chaque mouvement d’exagération.

À cet effet, l’illustration en ce début de semaine des rumeurs de dépôt de bilan du Crédit Suisse ou encore la Deutsche Bank, sont une « mise en bouche » de ce type de catalyseur. Il est à noter toutefois que ce type de banques toutefois « too big to fail » ne peuvent théoriquement aboutir en raison de leur taille systémique qui oblige les banques centrales et pouvoir publics à intervenir en cas de réalisation de ce type de rumeur (renflouement, nationalisation etc…)

En revanche, des faillites de structures de taille non systémique en Europe ou dans le reste du monde sont une réalité, comme on a pu l’observer en 2008 (dépôt de bilan de Lehman Brothers) à la suite de la crise qui avait débuté à l’été 2007 (dépôt bilan été 2007 de Fanny May et Freddie Mac…),voire encore des catalyseurs relatifs au contexte géopolitique…

😂 Les tweets de la semaine

Par Timothé.

/

📔 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes (ou qui nous intéressent) qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : Ems Chemie

Mardi : LVMH, Givaudan

Mercredi : PepsiCo, Eutelsat, Vetoquinol

Jeudi : Taiwan Semiconductor, BlackRock, Fast Retailing, Carrefour, FDJ, Voyageurs du Monde

Vendredi : UnitedHealth, JPMorgan, Wells Fargo, Morgan Stanley, Citigroup, Econocom

✍️ Un peu de lecture

Par Mathieu.

Je vais partager ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur. ;)

Investir dans la valeur par William Higgons (Finance Académie 🇫🇷🎥)

Straumann : prudence sur les implants dentaires (Morningstar 🇫🇷)

D'où vient la recommandation d'un chauffage à 19°C (Le Monde 🇫🇷).

Aux origines de la guerre en Ukraine (Project Syndicate 🇫🇷).

Le gisement de gaz que l'Europe ne peut pas utiliser (Bloomberg 🇬🇧).

🤓 La notion/concept de la semaine : /

Par Mathieu.

/

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !