🏰 📉 Les marchés retrouvent leurs esprits ?

👉 Le Récap des Marchés n°140 : Chine, pause de la Fed, Russie, 3M, Livret A, Banque de France, Covestro, Teleperformance, Airbus...

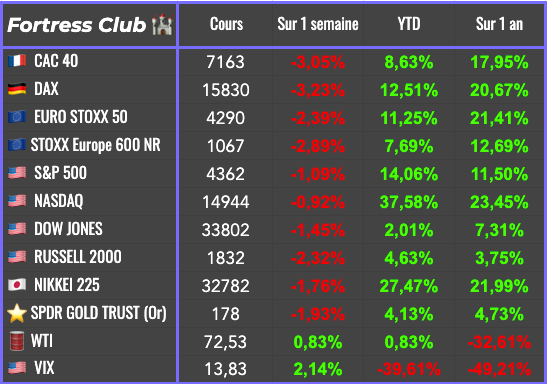

📊 Le récap des marchés

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🏰 📉Le point sur une valeur qui a récemment chuté

Je parle d’une valeur qui a récemment chuté et que je vais renforcer.

🏰 0 achat & 1 vente ♻️

J’ai pris mes bénéfices sur une valeur que j’avais dans le portefeuille PEA alors que son momentum devrait se tasser et que sa valorisation était désormais exigeante.

Reçois chaque semaine au moins une analyse sur une action intéressante avec la version Premium 💎(lien) du Fortress Club (à partir de 10€/mois).

Si quelqu’un vous a transféré cette édition et que vous souhaitez vous inscrire au Fortress Club :

Très heureux de vous retrouver pour ce 140e Récap des Marchés du Fortress Club ! 🏰

Un peu en retard ce matin du fait que j’ai voulu ajouter un petit paragraphe sur la Russie. Je pense que nous aurons l’occasion d’en parler davantage dans les prochaines semaines.

Bonne lecture !

Mathieu

Si vous débutez en Bourse, ma série d’articles pour démarrer est disponible ici.

📊 Le récap des marchés

Après une réaction un peu trop enthousiaste suite à la pause de la Fed, les marchés semblent avoir retrouvé leurs esprits cette semaine, alors que cette pause n’est justement qu’une pause… et que les signaux en provenance de l’économie chinoise ne sont pas encourageants.

En début de semaine, c’est la Chine qui a plutôt incité à la prudence les investisseurs, alors que le rebond économique dans le pays est toujours très faible, et que le gouvernement a annoncé de nouvelles mesures pour soutenir la croissance… qui ont été jugées faiblardes. Une illustration de ce scepticisme est la prudence des investisseurs à l’égard de toutes les valeurs très dépendantes de la Chine, comme le secteur du luxe ou celui des matières premières.

Par ailleurs, la visite du secrétaire d’État américain Antony Blinken en Chine (l’équivalent du ministre des affaires étrangères) n’a finalement pas envoyé un message positif aux marchés sur un apaisement des tensions. La visite avait semble-t-il bien commencé, mais Joe Biden a rappelé dans le même temps que Xi Jinping était un dictateur… ce qui n’a pas plus à la diplomatie Chinoise.

Sur les taux, la chose qui préoccupe principalement les marchés en ce moment, plusieurs banques centrales ont rendu des décisions monétaires cette semaine. Le message global est que bien que certaines banques centrales font des pauses, la prudence reste de mise, et l’inflation n’est pas encore maîtrisée. Une illustration de cette fausse accalmie est la décision de la banque d’Angleterre, qui a relevé ses taux plus fortement que prévu alors que “l’inflation pourrait rester à un niveau élevé plus longtemps que prévu dans le pays”.

Par ailleurs, Jerome Powell a fait une intervention devant des parlementaires américains ou il a rappelé qu’il y avait encore "un long chemin à parcourir" pour ramener l'inflation au seuil des 2%… et que "presque tous" les membres du directoire de la Fed anticipaient de nouvelles hausses de taux d'ici fin 2023.

En résumé, les investisseurs sont incités à ne pas s’enflammer vis-à-vis de la pause de la Fed, car la hausse des taux n’est pas finie… Par ailleurs, les signaux économiques moroses en provenance de Chine n’incitent pas les investisseurs à l’optimisme… alors qu’ils voyaient justement en la Chine il y a encore peu un possible relais de croissance en attendant que la dynamique économique s’améliore dans les pays occidentaux.

Pour finir, et c’est la raison du retard de mon édition de ce matin, les évènements en Russie vont certainement ajouter de l’incertitude dans les prochains jours sur les marchés. Il y a visiblement eu une tentative de coup d’État… finalement annulée… mais qui pourrait résulter d’un affaiblissement du pouvoir de Poutine. Franchement, il est très difficile de déterminer ce qui peut se passer dans ce pays qui est in fine gouverné par des mafieux qui ont chacun leurs armées. Le fait que la Russie est gouvernée par des seigneurs de guerre illustre pour moi que le retour aux affaires comme avant la crise est de plus en plus impossible, et que plutôt la paix et un apaisement… nous pourrions plutôt avoir une lutte des pouvoirs violente en Russie… ce qui n’est pas très rassurant quand on sait toutes les armes nucléaires qu’ils ont en stock.

🗞️ Les actus Bourse et économie

📉 SES-Imagotag dans la tourmente. Gotham City Research, un célèbre vendeur a découvert, vient de sortir un rapport estimant que la comptabilité de SES-Imagotag n’est pas tout à fait exacte. Il ne dit pas que tout est faux, mais que le chiffre d’affaires et l’EBITDA pourraient être surestimés… 👉 Les attaques de ce fonds sont rarement infondées, et donc, il vaut mieux se tenir à l’écart du titre pour le moment.

🇺🇸 3M a conclu un accord provisoire de 10,3 Mrds$ concernant les plaintes relatives aux "produits chimiques éternels" aux Etats-Unis.👉 J’avais récemment partagé un article sur ces “polluants éternels” (lien ici https://www.theguardian.com/environment/2023/feb/23/revealed-scale-of-forever-chemical-pollution-across-uk-and-europe) et je ne serais donc pas étonné que cet accord en entraîne d’autres, et soit un risque pour tous les acteurs de la chimie qui ont produit ce genre de polluants par le passé.

🇫🇷 Record de collecte pour le livret A. Depuis le début de l’année, 24,5 Mrds€ ont été ajoutés au livret A, un record depuis 2009. C’est une bonne nouvelle car c’est de la consommation future, et car cette non-consommation immédiate doit contribuer à la baisse de l’inflation. Cependant, c’est aussi un signe que les Français sont prudents pour l’avenir… 👉 En attendant, les Français ont toujours proportionnellement trop de placements sans risque vs des placements plus rémunérateurs.

🇪🇺 42,5% d'énergies renouvelables d’ici 2030 ? En Europe, un accord diplomatique a été trouvé dans le domaine de la transition énergétique avec un objectif de 42,5% d'énergies renouvelables dans la consommation énergétique de l'Europe d'ici 2030, dont l’hydrogène d’origine nucléaire.

🇫🇷 La Banque de France (BDF) optimiste. L’institution estime que l’on va progressivement sortir de l'inflation, et anticipe une inflation de 4% en fin d’année, grâce à la baisse des prix de l’énergie, des prix alimentaires, mais aussi un arrêt de la hausse des prix par les industriels. Par ailleurs, la BDF estime que la France pourrait échapper à la récession, avec une croissance finalement revue à la hausse en 2023, et un léger rebond sur les prochaines années. 👉 Plutôt positif pour les entreprises très exposées à la France.

🇩🇪 Covestro courtisé ? Il se murmure qu’ADNOC, le holding pétrolier d'Abu Dhabi, pourrait faire une offre sur Covestro à 50 € l’action. 👉 Ce genre de mouvement capitalistique est davantage un mouvement patrimonial pour ce genre de pays du golf, que stratégique, même si on peut évidemment avoir en tête que pour Abu Dhabi, c’est une verticalisation de sa chaîne de valeur… alors que le pays possède 8,6% des réserves de pétrole mondiales.

🤖 Teleperformance étend son partenariat avec Microsoft et lance TP GenAI. 👉 OK, ça fait un peu moi aussi je communique sur l’IA, mais c’est tout sauf anecdotique pour le groupe dont certains investisseurs craignent justement un impact négatif de l’IA sur son activité. L’avenir nous dira si ce mouvement est l’illustration que c’est aussi une opportunité de business pour le groupe.

🏥 Sanofi remporte l'arbitrage lié à Zantac initié par Boehringer Ingelheim. 👉 Le titre n’a pas bondi sur cette nouvelle mais je rappelle que les craintes sur le Zantac avaient fait il y a peu… du mal à l’action. Une épine dans le pied en moins.

🛩 Airbus poursuit son chemin. Airbus et Scopa vont bâtir une usine de fabrication d'hélicoptères en Arabie saoudite dans le cadre d'un accord de 6,7 Mrds$. De plus, la compagnie indienne IndiGo a annoncé une commande record de 500 appareils de la famille A320neo.

🛩 Le trafic d'Aéroports de Paris en hausse de 18% en mai et dépasse le niveau de 2019. 👉 C’est un signal positif pour l’économie, d’autant que le flux de touristes Chinois est encore loin des niveaux d’avant le covid.

🇩🇪 Intel va investir 30 Mrds€ dans deux usines en Allemagne. La Commission européenne doit encore approuver les subventions allemandes. 👉 Après avoir été trop porté sur l’automobile, l’Allemagne tente de se repositionner sur les choses d’avenir.

Les résultats des entreprises :

🟢 = Résultats bien accueillis 📈 👍

🔴 = Résultats mal accueillis 📉 👎

🔴 Fedex : Malgré des résultats corrects, les perspectives sont plus faibles que prévu en raison d’un affaiblissement de la demande.

🔴🔴 Sartorius Stedim Biotech a abaissé ses prévisions pour 2023 en raison de la faiblesse de la demande. La réduction des stocks chez les clients prend plus de temps que prévu, ce qui affecte la croissance des ventes du groupe.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : Rien de palpitant :) !

Mardi : Rien de palpitant :) !

Mercredi : Figeac Aero

Jeudi : Levi Strauss, LDC

Vendredi : Rien de palpitant :) !

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur. ;)

L'augmentation inexpliquée du nombre de cancers chez les millénials (Financial Times 🇬🇧).

La France va taxer davantage les sociétés d’autoroutes (Les Echos 🇫🇷)

64 questions à se poser avant d'investir dans une action (Snowball 🇫🇷)

Ne pas vendre une seule action pendant 25 ans ? (Zonebourse 🇫🇷)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !