🏰 🤷♂️ Malgré la Fed, la crise bancaire inquiète.

👉 Le Récap des Marchés n°133 : Jerome Powell, crise bancaire, croissance chinoise, Apple, Qualcomm, Livret A, Pivot, Imerys, Trigano, ARM, Credit Suisse.

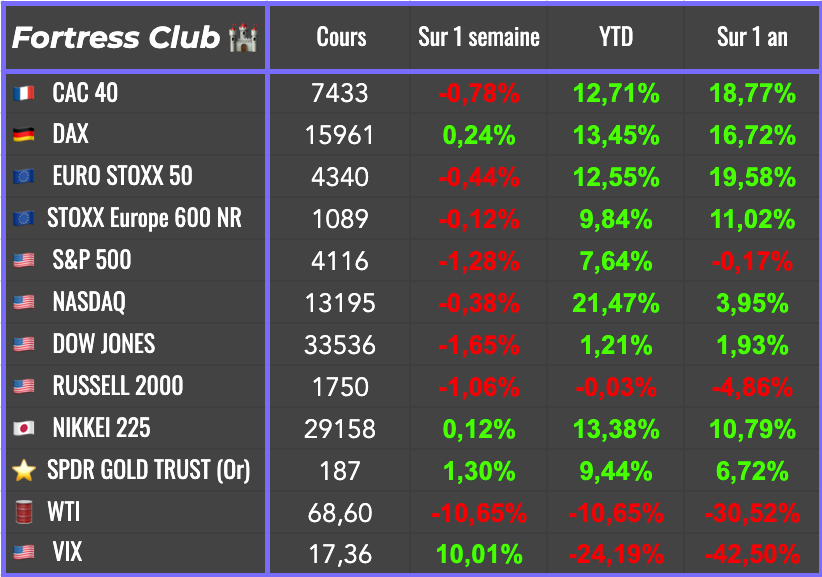

📊 Le récap des marchés

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🏰 0 achat & 3 ventes ♻️

On nettoie juste un peu le portefeuille cette semaine.

Très heureux de vous retrouver pour ce 133e Récap des Marchés du Fortress Club ! 🏰

Les résultats sont encore très disparates d’une entreprise à l’autre, et d’un secteur à l’autre. Il y a ceux qui gèrent bien cette période complexe, et ceux qui ont un peu plus de mal. C’est dans ces périodes qu’on peut confirmer ou infirmer nos thèses d’investissement, et donc réaliser des arbitrages. Ne perdez cependant pas de vue que cette situation complexe sur le front de l’inflation n’est que passagère, d’autant qu’elle est en partie liée à tous les problèmes d’approvisionnement qu'avait créé le covid.

Bonne lecture !

Mathieu

Si vous débutez en Bourse, ma série d’articles pour démarrer est disponible ici.

📈 Reçois chaque semaine au moins une analyse sur une action intéressante avec la version Premium 💎(lien) du Fortress Club (à partir de 10€/mois).

Si quelqu’un vous a transféré cette édition et que vous souhaitez vous inscrire au Fortress Club :

📊 Le récap des marchés

Malgré une prestation presque parfaite de Jerome Powell, qui a relevé les taux de 0,25 bp comme prévu, et qui a brossé dans le sens du poil les marchés avec un discours plus souple, la réaction des investisseurs a été plus nuancée que prévu.

Même si on pouvait s’y attendre, les marchés n’ont pas explosé à la hausse. Les 2 raisons principales me semblent être 1/ que Jerome Powell a bien précisé qu’il n’était cependant pas exclu qu’un nouveau tour de vis soit nécessaire en fonction de la situation sur l’inflation, et 2/ qu’il y a une crise bancaire en cours aux Etats-Unis.

La crise bancaire est pour le moment une série avec des feuilletons à rebondissement. Les petits établissements régionaux sont très chahutés en Bourse, et les rumeurs vont bon train sur quelle sera la prochaine banque à mordre la poussière... et à se faire racheter par une grosse banque.

Même si ce ne sont que des petits établissements, ces mêmes petites banques ont souvent un rôle important dans le tissu économique local, notamment en Californie. De ce fait, au-delà de créer un problème de confiance à court terme, il y a aussi des questions sur l’activité économique.

Dans ce contexte, avec une Fed coincée entre une inflation encore importante et une crise de confiance dans les petites banques, les indicateurs économiques publiés cette semaine, qui n’étaient pas reluisants, n’ont pas incité les investisseurs à l’optimisme.

Il y a notamment eu des indicateurs PMI manufacturiers en Chine et aux USA plus mauvais que prévu et des résultats (et des perspectives) en demi-teintes de certaines très grosses entreprises (comme Qualcomm dans les semi-conducteurs).

Il n’y a bien qu’Apple qui est revenu raviver l’espoir en fin de semaine, avec des résultats meilleurs que prévu portés par des ventes d’iPhones solides, notamment en Inde.

👉 Les marchés ne semblent pas encore réaliser que l’on va vers une récession, et que ce n’est pas positif pour les actions. Cependant, c’est surtout sur l’ampleur de cette récession à venir qu’il y a un flou, d’autant qu’on ne sait pas à partir de quand la Fed va réellement dépasser ce pivot, et baisser graduellement ses taux. Il faudra sans doute attendre encore quelques trimestres avant de repartir All in.

🗞️ Les actus Bourse et économie

🇪🇺 L’inflation repart à la hausse en Europe. Le niveau de l’inflation dans la zone euro en glissement annuel est passé de 6,9% à 7% sur le mois d’avril… et ce, après 4 mois de baisse. Sans les éléments volatils (énergie et alimentation), l’inflation était quand même en baisse, un bon signe pour la suite. 👉 On comprend cependant mieux le discours assez prudent et ferme de la BCE de cette semaine.

💸 Un livret A à 4% dès août ? Bruno Le Maire réfléchirait à une nouvelle hausse du taux du livret A à 4% alors que l’inflation est toujours à un niveau élevé, et qu’elle va encore augmenter sur le début de l’année en France, notamment sur l’alimentaire. 👉 Mieux que rien.

🇺🇸 Plafond de la dette le retour. Je m’étais un peu emballé la semaine dernière en disant que ce problème était réglé. Ce n’était qu’un seuil intermédiaire qui avait été relevé. Les grosses discussions ne font que commencer et cela s’annonce difficile. Janet Yellen estime qu'il faut craindre des difficultés dès le 1er juin si aucun accord n’est trouvé. 👉 On sait tous comment cela va se finir, mais en attendant, cela va créer un peu de volatilité.

🔭 Les perspectives du groupe Imerys. "Alors que la faiblesse de la demande sur certains marchés, en particulier les applications pour la construction et l'industrie, devrait se poursuivre au cours des prochains mois, les données de marché récentes indiquent que l'économie chinoise et le marché automobile semblent être sur la voie d'une solide reprise, et que l'énergie mobile, qui était faible au premier trimestre, devrait retrouver une croissance soutenue" a indiqué le groupe. 👉 Imerys n’est pas le groupe le plus connu au monde, mais de par son positionnement de marché, ils ont une vision unique sur la plupart des industries de notre monde, et donc, leurs perspectives sont toujours intéressantes à regarder.

🎯 Première victime de l’IA. Le spécialiste du soutien scolaire américain Chegg a attiré l’attention des investisseurs sur l'impact des nouveaux robots conversationnels à base d’IA. Le groupe a expliqué ses performances financières décevantes par l'impact de ChatGPT. 👉 Il est encore trop tôt pour mesurer cet impact mais il est évident que certaines industries vont être bouleversées par ces technologies.

🇪🇺 La faute à l’ESG investing en Europe ? Patrick Pouyanné, le PDG de TotalEnergies a expliqué aux investisseurs que la cotation européenne du groupe était responsable de sa décote en bourse, mais il a exclu de se faire coter aux USA. 👉 Il est évident que du fait de la grande mode de l’investissement ESG, les flux se dirigent moins vers les entreprises pétrolières, et qu’en conséquence, ces dernières soient moins bien valorisées que par le passé.

🏴☠️ Une autre illustration de l’IA… IBM pourrait suspendre ses recrutements alors que 30% de ses effectifs pourraient à terme être remplacés par l'intelligence artificielle, selon son PDG. 👉 Comme discours pour motiver les salariés, on a connu mieux 😅 !

📟 ARM, bientôt côté aux USA. Le géant des semi-conducteurs Arm a déposé une demande d’introduction en Bourse. Pour rappel, ce groupe est actuellement contrôlé par Softbank… qui a en ce moment, plutôt besoin de liquidité.

🇨🇭Credit Suisse le retour ? UBS envisagerait une scission de la partie suisse de Crédit Suisse. 👉 Pour rappel, ce n’est presque que la branche activités de marchés qui était la source de nombreux problèmes. La banque classique suisse et la gestion de fortune se portaient très bien.

🎯 Un activiste rattrapé par un vendeur à découvert ? Les actions du groupe de Carl Icahn (une personnalité dans la finance) ont fortement chuté cette semaine après l'attaque du vendeur à découvert Hindenburg qui estime que la valorisation du groupe est déconnectée de la valeur de ses actifs.

⛺️ Trigano fait de la croissance externe. Beneteau est entré en négociations exclusives avec Trigano pour la cession de son activité Habitat. 👉 Un bon point pour Trigano qui cherche désespérément à redéployer son cash via des acquisitions.

Les résultats des entreprises :

🟢 = Résultats bien accueillis 📈 👍

🔴 = Résultats mal accueillis 📉 👎

🟢 Logitech : Le chiffre d'affaires du 4e trimestre fiscal recule de 22% mais est supérieur aux estimations.

🟢 BNP Paribas : Le groupe a doublé ses bénéfices au 1er trimestre grâce à la vente de Bank of the West.

🔴 Imerys : Les ventes du 1er trimestre sont stables, mais les perspectives sont jugées trop prudentes.

🟢 Neoen a confirmé ses objectifs 2023 et de moyen terme après un chiffre d'affaires en forte hausse.

🔴 Stellantis : Le groupe a confirmé ses objectifs pour 2023 après un début d'année dynamique, mais Tesla inquiète.

🔴 Ford : Les résultats du 1er trimestre sont solides grâce à des prix élevés, mais la performance de la branche électrique empire…

🔴 AMD : Le groupe a fait état de perspectives jugées décevantes.

🔴 Starbucks : Des très bons résultats mais des objectifs jugés trop prudents.

🔴 Airbus : Les objectifs 2023 sont confirmés, mais le recul des bénéfices est important sur le 1er trimestre.

🔴 ArcelorMittal : Le groupe a réitéré ses objectifs prudents pour 2023 malgré des signes d'amélioration au 1er trimestre.

🔴 Technip Energies : Le groupe a confirmé ses objectifs 2023 après un 1er trimestre affecté (encore) par la Russie.

🔴 Veolia : Des bons résultats mais des perspectives prudentes.

🟢 Adecco : Les ventes du groupe sont ressorties supérieures aux attentes au 1er trimestre grâce à l'activité reconversion.

🟢 AB Inbev a dépassé les attentes sur les bénéfices grâce à la hausse des prix.

🟢 AP Moller Maersk a maintenu ses prévisions pour l'ensemble de l'année malgré la baisse des volumes de conteneurs.

🔴🔴 Qualcomm : Les perspectives sont jugées trop prudentes.

🔴 Infineon : Les prévisions du groupe sont relevées mais les commentaires de Qualcomm pèsent sur tout le secteur.

🟢 Shell : Le groupe a dépassé les attentes.

🟢 Volkswagen : Le groupe a confirmé ses projections pour 2023 après une hausse de +22% de ses ventes au 1er trimestre.

🔴🔴 Estée Lauder a été lourdement pénalisé par le marché après la révision en baisse de ses perspectives pour 2023.

🔴 Air France-KLM : Les résultats du 1er trimestre sont meilleurs que prévu, porté par les réservations estivales, mais l’annonce d’une solution de financement non dilutif avec Apollo Global Management brouille les cartes.

🟢🟢 Adidas : Les prévisions sont confirmées, après un début d'année plus robuste que prévu.

🟢 Apple : Le groupe a publié des résultats solides, notamment porté par les ventes d’iPhones en Inde.

🟢🟢 Coinbase : Le groupe a réduit ses pertes.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : /

Mardi : Berkshire Hathaway, PayPal Holdings, BioNTech, Palantir, Lucid

Mercredi : Airbnb, Air Products, Nintendo, Electronic Arts, Amadeus IT, Globalfoundries, Fresenius, Rivian

Jeudi : Coloplast, Deutsche Telekom, Merck, Bayer, JD.com, Hon Hai Precision, Engie, Hapag Lloyd, Verbund, Klépierre, JC Decaux, ThyssenKrupp, Aurubis, Sixt, Eutelsat, Equasens

Vendredi : Linde, Societe Generale, Exor, SCOR

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur. ;)

Le trésor de guerre de Warren Buffett, un problème à long terme (Morningstar 🇫🇷)

Tesla et la promesse de l'abandon des terres rares (Wired 🇬🇧).

L'informatique quantique pourrait briser l'internet. Voici comment (Financial Times 🇬🇧).

La grève d’Hollywood contre les IA nous concerne tous ? (Heidi News 🇫🇷).

Partage de la valeur : faut-il taxer les rachats d’actions ? (The Conversation 🇫🇷).

BNP Paribas : Force du modèle (Zonebourse 🇫🇷)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

👌👌👌