🏰 📉 Pourquoi j'ai vendu Teleperformance (🎙️)

👉 La version détaillée 📚

🇫🇷 Teleperformance : Pourquoi j’ai désormais des doutes sur la croissance future du groupe.

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

Petit point lié à l’actualité ce jour.

Bonne lecture !

Temps de lecture : 6 mins.

🇫🇷 Teleperformance

Identité

Capitalisation : 2,93 Mrds€

Place de cotation : Euronext 🇫🇷

Isin : FR0000051807

Éligibilité au PEA : Oui

🎙 Version audio

📰 Les faits

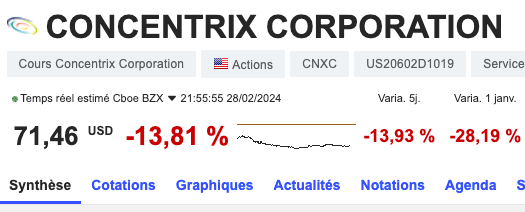

Teleperformance (TEP) a connu une forte baisse hier passant même par les -30% en séance avant de finir à seulement -14% !

La raison ? Une petite actualité anodine sur une entreprise de la tech, en l’occurence Klarna, une entreprise du secteur des paiements, principalement connu pour avoir démocratiser le fameux Buy Now Pay Later, c’est le paiement en plusieurs fois sans frais.

Klarna n’est pas coté en Bourse mais une introduction en Bourse se prépare, et à ce titre, l’entreprise communique régulièrement sur divers éléments.

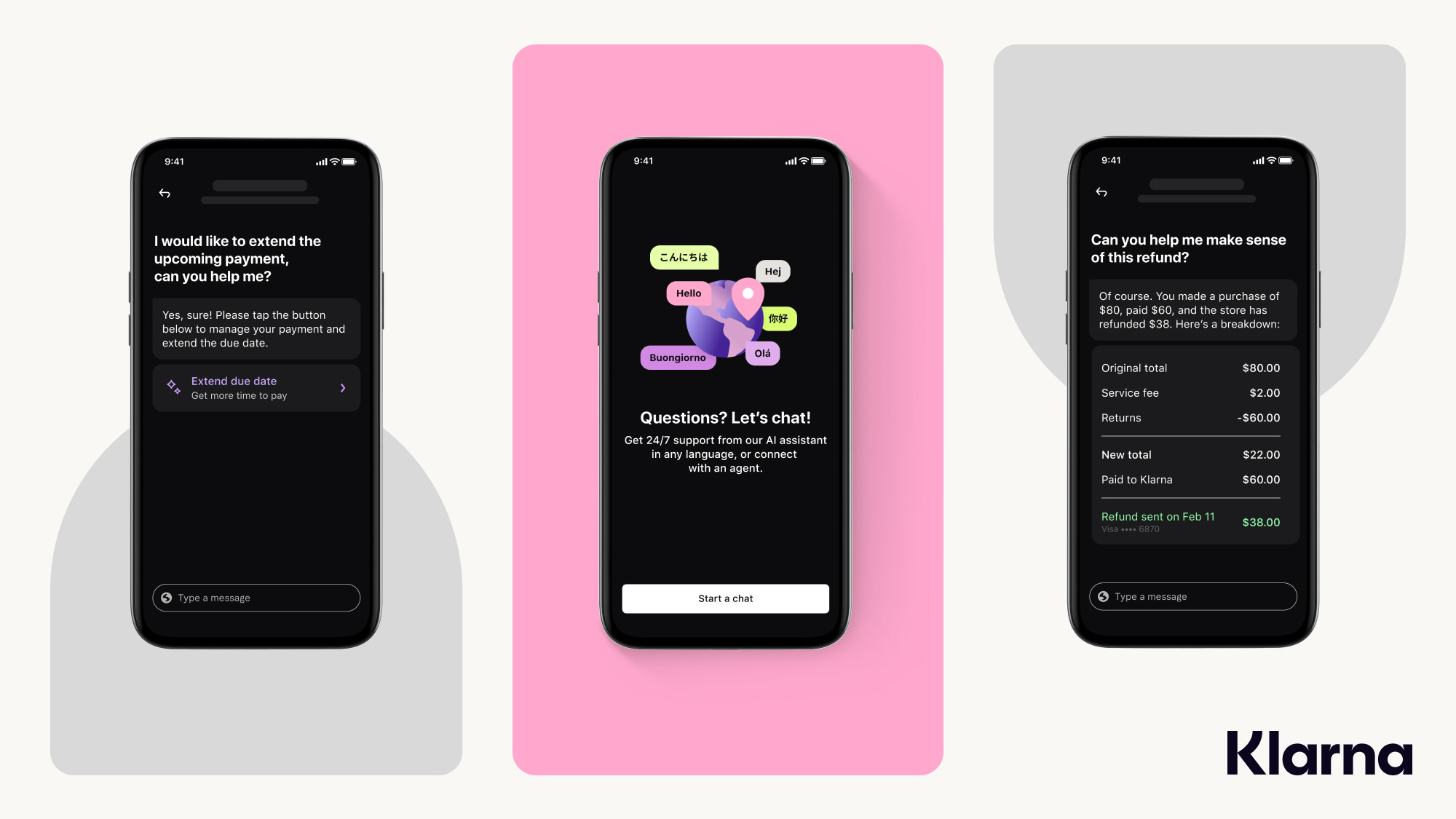

La communication qui a mis le feu à TEP est celle ci :

Dans ce communiqué, Klarna fait simplement le point sur les avancés en matière d’IA dans son activité de gestion de la relation client. Voici les points importants en français :

L'assistant d'IA a eu 2,3 millions de conversations, soit les deux tiers des conversations du service clientèle de Klarna.

Il effectue l'équivalent du travail de 700 agents à temps plein.

Il est sur un pied d'égalité avec les agents humains en ce qui concerne le taux de satisfaction des clients.

Il est plus précis dans la résolution des demandes, ce qui a entraîné une baisse de 25 % des demandes répétées.

Les clients règlent désormais leurs courses en moins de 2 minutes, contre 11 minutes auparavant.

Le service est disponible sur 23 marchés, 24 heures sur 24 et 7 jours sur 7, et communique dans plus de 35 langues.

On estime qu'il permettra à Klarna d'accroître ses bénéfices de 40 millions de dollars en 2024.

Klarna externalise ses opérations de service client et compte environ 3 000 employés travaillant dans le département. Un porte-parole a déclaré à Tech.EU que ce chiffre serait réduit à environ 2 300 travailleurs en raison du succès du robot alimenté par l'IA.

👉 Ce que je retiens de ce communiqué est que l'assistant d'IA développé en interne grâce à ChatGPT a permis au groupe 1/ d’améliorer grandement la qualité de son service client et surtout 2/ de réduire ses coûts !

Pour le contexte, sachez que Klarna fait encore des pertes (cc ⬇️). De ce fait, il ont un réel intérêt, et donc une réelle motivation à faire baisser leurs coûts pour aller vers la rentabilité.

Pour en revenir, à TEP, j’ai vendu ma position car ma thèse d’investissement n’est plus aussi solide que par la passé.

Oui, l’équipe dirigeante de TEP reste de qualité.

Oui, sur la papier, c’est “pas cher” et le rachat d’action en cours est opportun et va rendre la valeur encore moins cher…

Cependant, la communication de Klarna est l’exemple concret qui me manquait pour infirmer ma thèse d’investissement.

Je suppose que comme moi, vous suivez la révolution en cours autour de l’IA. Vous êtes d’ailleurs peut-être des utilisateurs de ChatGPT, de Gemini ou de Midjourney.

A titre personnel, je pense que nous vivons une vraie révolution industrielle. Je suis très impressionné par la vitesse à laquelle ces technologies évoluent.

Nous avons à peine eu le temps de nous familiariser avec ChatGPT que OpenAI a sorti un générateur d’image (DALL·E), puis un générateur de vidéos (Sora). C’est sans parler de tous les concurrents qui sortent sur le marché pour concurrencer Open AI sur ces 3 segments, ou encore sur l’audio pour imiter des voix, créer des chansons de toute pièce etc.

Alors que cela part un peu dans tous les sens, Klarna est venu nous donner un exemple très concret de ce que peut apporter l’IA a une entreprise, en l’occurence une forte baisse des coûts (humains) et une meilleure efficacité.

Klarna est une entreprise certainement dans le peloton de tête des innovations dans ce domaine. Néanmoins, c’est pour moi un exemple concret de ce qui nous attend sur les prochaines années.

Par ailleurs, cet assistant IA a été réalisé en interne en seulement 1 an. Klarna n’est pas un énorme GAFAM, mais plutôt une entreprise moyenne dans la Tech. De ce fait, ces innovations semblent à la portée de beaucoup d’entreprises, et pas seulement des très grosses boites de la tech.

L’autre point intéressant, c’est que Klarna a développé cet outil en interne, et qu’il lui permet de diminuer ses besoins en support client humains… qu’il a externalisé auprès d’une société comme TEP (on ne sait pas qui c’est ici). Autrement dit, le developpement de cet IA lui permet de dépenser moins d’argent en support client externe.

Pour moi, c’est le point important du communiqué.

Cela veut dire que la plupart des entreprises qui ont de gros services clients, notamment par tchat, vont pouvoir rapidement développer de vrais chatbot puissants alimentés par l’IA, et que cela va leur permettre de diminuer leurs besoins en services clients externalisés.

Sur ce point on sait que TEP développe aussi ce genre d’outils pour ses clients. Et donc, certains investisseurs pourraient être rassurés. J’ai 2 remarques à faire ici. Le premier point est que rien ne dit que TEP ne va pas se faire squizzer sur les chatbot alimentés à l’IA par ses propres clients, alors qu’il n’est visiblement pas si difficile que ça d’en développer un en interne. Par ailleurs, même si TEP arrive à proposer un très bon chatbot alimenté à l’IA qui dispense ses clients d’en développer un, quid du volume d’activité ? L’exemple de Klarna est flagrant. Un chatbot IA permet de diminuer les besoins en humains, qui coutent plus cher. L’ajout d’un chatbot IA, même s’il est issu de TEP, doit donc se traduire par une baisse de l’activité pour TEP, à volume de demandes à traiter constant, même si TEP fait encore tout.

Maintenant, imaginer si les assistants IA se mettent à parler ? En réalité, c’est déjà le cas. Même s’il ne sont pas encore en production, il existe déjà de multiples possibilités de faire parler une IA de façon réactive. De ce fait, il n’y a pas que les chatbot qui menace l’activité de TEP, il y aura aussi très prochainement, les IA qui vous feront la conversation par téléphone…

Sur les arguments du faible taux de pénétration de TEP sur son marché, et de la croissance à l’externalisation, qui ont été des arguments importants dans ma thèse d’investissement, ils sont toujours valides mais ils sont à nuancer.

Sur le taux de pénétration, Oui, TEP pourra certainement toujours croitre par acquisition alors que le marché est encore très atomisé. Le scénario d’un TEP qui va continuellement croquer des plus petits concurrents pour faire de la croissance (externe) est toujours valable.

Cependant, sur l’éxternalisation, l’exemple de Klarna est intéressant. C’est une entreprise qui a réinternalisé une partie de son service client, en l’occurence le chatbot, mais qui n’a gardé que les humains en externalisé. Est-ce que l’exemple de Klarna n’est pas une incitation pour les entreprises à reprendre en main une partie de cette activité ? Justement pour diminuer les coûts et améliorer l’expérience ? La réalité ici sera peut-être que certaines entreprises feront cette démarche, tandis que d’autres ne changeront rien dans l’immédiat. Le résultat sera donc peut-être une baisse du volume, et donc du chiffre d’affaires, ou de la croissance du chiffre d’affaires de TEP.

Pour le moment, je pense qu’il n’y aura pas de détérioration car nous ne sommes qu’au début. TEP va publier des résultats correctes et se montrer combatif. Cependant, sur les 1 à 2 ans qui viennent, je pense que les craintes sur la croissance que j’ai partagé juste avant pourraient prendre forme. 2 raisons à cela. Tout d’abord, on commence de voir des cas très concrets, comme celui de Klarna, ce qui va motiver de plus en plus d’entreprises à sauter la pas pour avoir une partie de leur service client géré par l’IA. Par ailleurs, la barrière technologique ne me semble pas si importante que ça, et je ne serais donc pas étonné de voir apparaître des concurrents très solides développants des assistants IA, et ainsi venir concurrencer les offres de TEP et ses concurrents sur ce segment.

Des concurrents qui ont d’ailleurs été aussi impactés par cette crainte…

Sur l’argument que Klarna communiquerai que des bonnes nouvelles pour s’introduire en Bourse.. pourquoi chercher des excuses ? Klarna communique avant tout comme une entreprise dynamique de son secteur, en montrant qu’ils sont à la pointe de ce qui se fait en terme d’innovation, en l’occurence, avec l’IA dans leur business, et qu’ils en tirent un bénéfice.

Visiblement, TEP parle de l’IA depuis 2018 dans ses communiqués. Quid de so développement au sein du groupe ? Et surtout de l’activité générée grâce à ça ?

Alors oui TEP peut bénéficier de l’IA car TEP peut fournir une solution compléte IA + humains pour des clients qui n’auraient pas les moyens ou l’envie de développer ça en interne, mais l’incertitude ici pèse sur les volumes. En gros, TEP pourrait faire baisser la facture de ses clients avec ce nouveau mix, ce qui serait problématique à court terme pour la croissance, le temps que cette transition soit effectuée. Par ailleurs, au rythme ou la technologie avance, cette transition pourrait durer un moment à mesure que des IA viendraient remplacer de plus en plus d’humains…

🧑⚖️ Mon avis

Pour moi, oui, les fondamentaux de TEP sont bien en train de se détériorer.

Alors certes, les doutes liés à l’intelligence artificielle ne sont pas nouveaux.

Cependant, jusqu’à maintenant, l’impact était flou, et on commence seulement de rentrer dans le concret.

L’IA va avoir un impact formidable pour la plupart des entreprises, car il va conduire à une meilleure efficacité et une baisse des coûts.

Cependant, pour les entreprises comme TEP, dont le métier principale est de fournir de la main d’oeuvre peu qualifiée à bas prix… le remplacement de cette main d’oeuvre par des machines pourraient fortement affecter la dynamique de la croissance du groupe.

En Bourse, on investit pas sur une rentabilité, sur des bénéfices ou des dividendes, mais bien sur des dynamiques de création de richesse.

Je ne pense pas que TEP ne va plus être rentable, ni même que ses marges vont baisser.

En revanche, je pense que la dynamique de croissance des bénéfices et des marges sera désormais beaucoup plus incertaine.

C’est ça qui a changé dans ma thèse d’investissement.

C’est ça qui me pousse à vendre, et à me dire que je peux simplement trouver de meilleures opportunités dans le marché.

Encore une fois, ce n’est que mon avis. Et je peux parfaitement me tromper.

J’ai été actionnaire de TEP depuis sa chute lors de l’affaire en Colombie, et s’il n’y avait pas eu l’IA, j’en serais certainement toujours actionnaire.

Aujourd’hui, je préfère juste m’en tenir à l’écart, alors que je vois davantage de mauvaises nouvelles arriver que de bonnes.

Bref, c’était donc l’explication complète de pourquoi j’ai sorti TEP de mon portefeuille.

J’espère que cet avis vous sera utile dans votre réflexion, si vous êtes actionnaires de TEP, ou si vous hésitez à le devenir.

Comme j’ai coutume de le dire, les abonnés Premium ne me payent pas pour être un simple biais de confirmation qui va dans leur sens.

Ma mission au sein du Fortress Club reste de vous partager mon avis, et mes idées d’investissement, en toute objectivité et transparence, qu’ils vous plaisent ou non.

Et c’est bien évidemment ce que je vais continuer à faire au sein de la version Premium du Fortress Club.

Pour celles et ceux qui n’en sont pas encore membres, il suffit de cliquer sur ce lien pour le devenir.

Pour les personnes qui le sont déjà, je vous dit à très vite pour de nouveaux dossiers sur des valeurs plus intéressantes cette fois ci que TEP :) !