🏰 💹 Un ETF honorable 🫡

👉 Le Récap des Marchés n°121 : Rachat de short, scénario parfait, Fed et BCE, ballon chinois, BYD, Rothschild, Newmont, Google Bard, Robinhood & Lyft.

Très heureux de vous retrouver pour ce 121e Récap des Marchés du Fortress Club ! 🏰

Moins actif en ce moment du fait de la période des publications, et du contexte macroéconomique, je ne perds cependant pas une miette de ce spectacle tant tout cela est riche en enseignement. Entre les entreprises qui déçoivent, celles qui déçoivent mais savent se faire pardonner, et celles qui ont encore des surprises sous le coude, les publications des entreprises sont en ce moment très variées. Cependant, mon attention se porte avant tout sur les commentaires sur les perspectives. Et à défaut, de savoir ou en sera l’inflation dans 3 mois, et comment va réagir la Fed, on peut souvent en savoir beaucoup plus sur ces entreprises lorsqu’elles doivent se plier à cet exercice dans des périodes incertaines.

Bonne lecture !

Mathieu

Si vous débutez en Bourse, ma série d’articles pour démarrer est disponible ici.

📈 Reçois chaque semaine au moins une analyse sur une action intéressante avec la version Premium 💎(lien) du Fortress Club (à partir de 10€/mois).

Si quelqu’un vous a transféré cette édition et que vous souhaitez vous inscrire au Fortress Club :

📊 Que s’est-il passé sur les marchés ?

🗞️ Les actus bourse et économie

💥 Un ETF honorable 🫡

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

🤓 La notion/concept de la semaine : /

💎 Les dernières publications du Fortress Club

🏰 0 achat & 1 vente ♻️

🏰 💹 Une opportunité de moyen terme à surveiller !

📊 Que s’est-il passé sur les marchés ?

Après plusieurs semaines d’euphorie sur les marchés, les investisseurs semblent enfin temporiser un peu, alors que les signaux sur l’avancée du “scénario parfait” restent contradictoires. Le scénario parfait, c’est le fait que l’inflation baisse rapidement suite à la remontée des taux des banques centrales, et que les banques centrales soient rapidement en mesure de baisser à nouveau leurs taux alors que les économies ne sont même pas rentrées en récession.

Pour rappel, une hausse des taux est comparable à la cortisone dans la médecine. Certes, cela soigne le mal (ici l’inflation trop élevée) mais cela reste un médicament très puissant qui peut avoir de gros effets indésirables si on l’utilise trop souvent ou trop longtemps.

Pour le moment, les marchés ont décidé de voir uniquement le positif dans la plupart des statistiques économiques ou des commentaires des banquiers centraux. Par ailleurs, ces dernières semaines de hausse ont été portées par d’importants rachats de position short de la part d’investisseurs qui pariaient sur la baisse des marchés… mais qui ont dû capituler pour le moment.

Cependant, il y a de nombreuses statistiques qui incitent justement à la prudence et qui pourraient être le signe que l’économie redémarre trop vite et reste trop résiliente, ce qui pourrait engendrer un nouveau rebond de l’inflation. Par ailleurs, les commentaires des banquiers centraux (US et UE) ne sont quand même pas ultra-positifs. Ils font souvent preuve de nuance et de prudence, mais cela est pour le moment relégué au second plan par les investisseurs.

Cette semaine marque donc une première pause dans cette vague d’euphorie. La saison des résultats battant son plein, et les déceptions étant assez nombreuses, surtout aux Etats-Unis, les investisseurs ont également pris leurs bénéfices pour profiter de la forte hausse des marchés depuis octobre 2022.

Pour finir, le regain de tension entre les Etats-Unis et la Chine autour d’un possible ballon espion abattu par un missile américain n’a pas incité les investisseurs à se repositionner davantage à l’achat.

Ps : Si on ne peut même plus éclater un ballon chez soi pour s’amuser, ou va-t-on ! :)

Pour l’anecdote 😅👇

🗞️ Les actus bourse et économie

🚗 Renault, Nissan et Mitsubishi Motors ont annoncé d’importants changements pour relancer pour de bon leur alliance… dont ils ont tous besoin ! Renault va notamment céder graduellement une partie de sa participation dans Nissan avec pour objectif de ne conserver que 15%.

💰 La famille Rothschild va retirer sa banque d'affaires, Rothschild & Co, de la Bourse. La holding familiale, Concordia, qui possède pour l'instant 38.9% du capital, a lancé une OPA à 48€, soit une prime de 19%.

⚜️ Dans les mines d'or, l'américain Newmont Corporation propose de racheter le canadien Newcrest Mining pour 16,9 Mds$ en actions.

📦 Dans le secteur de l'entreposage individuel, Public Storage lance une OPA hostile sur Life Storage pour 11 Mds$.

👋 Berkshire Hathaway réduit sa participation dans BYD à 12,9%. Warren a peut-être des idées d’investissement en tête ? ou il est moins à l’aise avec les actions chinoises ?

💇♀️ Plusieurs actions en justice alléguant que les produits défrisants vendus par L'Oréal USA et d'autres sociétés provoquent le cancer seront regroupées devant le tribunal fédéral de Chicago.

🤖 Google a lancé Bard, sa réponse à ChatGPT, mais sa démo à été un échec et le titre à perdu plus de 7% en scéance. Baidu a flambé à Hong Kong après avoir annoncé un projet de lancement de services comparables à ChatGPT. De son coté, Microsoft a renforcé son moteur de recherche Bing par une intelligence artificielle.

♻️ Robinhood a annoncé qu'ils avaient racheté la participation qu'avait l'ex-patron de la plateforme de cryptos FTX, Sam Bankman-Fried. Celui-ci avait pris en mai dernier une participation de 7.6% dans Robinhood.

Les résultats des entreprises :

🟢 BNP Paribas : La banque a publié des résultats trimestriels supérieurs aux attentes et annonce un plan de rachat d'actions de 5 Mds€. Les objectifs 2025 sont relevés.

🟢 Scor : Le réassureur a enregistré une baisse de 12,1% de ses primes renouvelées mais a amélioré la qualité de son exposition.

🟢 BP Plc : Le bénéfice net trimestriel, 4,8 Mds$, est inférieur aux attentes. Le groupe annonce 2,75 Mds$ de rachats d'actions.

🔴 Carlsberg : la croissance organique sera comprise entre -5 et +5% cette année, ce qui paraît faible.

🔴 Pinterest : Le groupe fait des prévisions trop prudentes.

🔴 TotalEnergies : Le groupe va racheter 2 Mds€ d'actions et accroître son dividende après avoir dégagé 7,56 Mds$ de bénéfices au T4. Prise de bénéfices après des bons résultats attendus.

🟢 Amundi : La société de gestion publie des résultats en baisse mais supérieurs aux attentes au T4, avec 15 Mds€ de collecte nette.

🔴 Société Générale : Le bénéfice net du T4, 1,16 Md€, dépasse les attentes. Les objectifs 2025 sont confirmés, mais le dividende déçoit (vs BNP).

🔴🔴🔴 Adyen : La marge d'Ebitda ressort inférieure aux attentes au second semestre…

🔴 Volkswagen : Le chiffre d'affaires ressort légèrement meilleur que prévu mais le résultat opérationnel un peu inférieur aux attentes.

🟢 ArcelorMittal : augmente son dividende pour 2022 malgré des résultats en repli au T4.

🟢 Crédit Agricole : Le bénéfice net 2022 en baisse malgré un 4e trimestre "historique".

🟢🟢 Legrand : affiche un bénéfice en hausse à près de 1 Md€ pour l'exercice 2022 et augmente le dividende à 1,90 € par action.

🟢 Vinci : Le groupe table sur une progression du chiffre d'affaires et du résultat opérationnel en 2023.

🔴🔴 Crédit Suisse : La perte nette du T4 est plus lourde que prévu, à 1,39 MdCHF.

🟢 Walt Disney : Les trimestriels sont mitigés, mais le groupe a lancé un plan de réduction de ses effectifs.

🔴 L'Oréal : Les ventes du T4 sont plus dynamiques que prévu en dépit d'un coup de frein en Chine. Prise de bénéfices.

🔴🔴 Adidas : Adidas a prévenu que son chiffre d'affaires pourrait baisser de près de 10% en 2023 et qu'il pourrait enregistrer une perte d'exploitation de quelque 700 M€ dans le cas où il passerait en pertes la totalité de ses stocks Yeezy restants, suite à la rupture l'an dernier de son contrat avec le rappeur Kanye West.

🔴🔴🔴 Lyft : Le titre s'effondre de 30% après les trimestriels décevants.

💥 Un ETF honorable 🫡

Identité

Nom : LYXOR MSCI WORLD HEALTH CARE ETF - ACC (EUR)

Capitalisation : 876 M€

Isin : LU0533033238

Frais de gestion : 0,30%

PEA : Non-éligible

Le contexte :

Souvent négligé par les jeunes investisseurs du fait de son caractère défensif… (comprenez ennuyeux ^^!! ), le secteur de la santé (hors biotech) est pourtant une industrie très importante, qui a toujours su rétribuer ses actionnaires.

C’est une industrie très ancienne, mais qui est en perpétuelle évolution du fait des progrès permanents de la science et de la technologie.

Le business de la santé, ce n’est pas que les entreprises pharmaceutiques. Il y a aussi les vendeurs d’assurances santé, de matériels destinés aux soignants, aux patients, voire même aux chercheurs etc.

C’est une industrie assez défensive car il y a toujours des problèmes de santé à résoudre… et que généralement… cela ne peut pas attendre !

Anecdote : Il y a certainement dans la santé des secteurs plus cycliques. Ce sont généralement des segments qui ne sont pas liés aux soins, mais davantage à du confort. Je pense ici par exemple, à la chirurgie esthétique ;) !

Il y a de nombreuses sociétés de ce secteur cotées en Bourse, et il existe naturellement une multitude d’indices sur ce secteur.

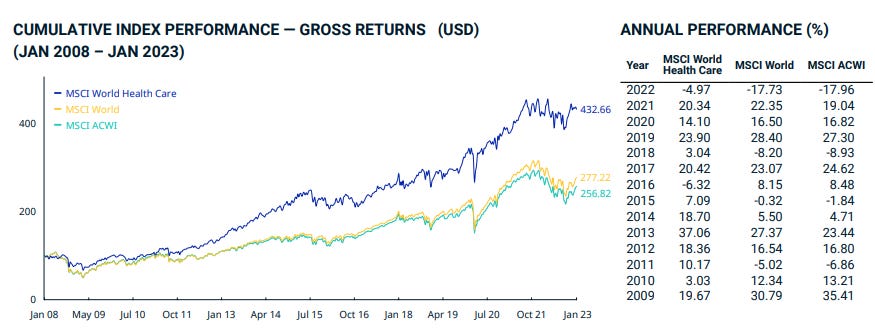

L’indice qui regroupe cependant la plupart de ces entreprises du secteur de la santé au sens large au niveau mondial, c’est le MSCI World Healthcare.

Cet indice regroupe toute les plus grandes capitalisation de ce secteur au niveau mondial.

Voici ses 10 plus grosses pondérations :

Les entreprises pharmaceutiques sont bien évidemment prépondérantes dans cet indice, mais c’est assez normal, car ce sont elles qui innovent le plus, et qui de fait, captent la part la plus importante de la valeur ajoutée de ce secteur.

La santé étant un secteur très financiarisé et très important au Etats-Unis, cet indice est naturellement très américain (73%).

Sur 10 ans, cet indice affiche une performance annualisée de +11,74%, soit un peu mieux que le MSCI World (+9,64%).

Et cette sur-performance n’est pas nouvelle, elle est effective depuis au moins 1994 !

Ce qui distingue cet indice, c’est bien évidemment sa grande résilience lors des chocs (regardez 👇 2020, 2018, 2015 etc.).

Mon avis :

Si vous avez dans votre portefeuille une stratégie plus poussée qu’avoir simplement du MSCI World, et que vous cherchez les secteurs à avoir, et ceux à éviter… je suis d’avis que le secteur de la santé ne doit pas être oublié ! :)

C’est un secteur résilient financièrement aux crises économiques, et qui sait créer de la valeur, et la redistribuer à ses actionnaires.

L’ETF Lyxor MSCI World est donc un ETF à considérer si vous cherchez à diminuer les risques de votre portefeuille, tout en gardant une exposition à des actions performantes.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : Michelin, Palantir, Avis

Mardi : Coca-Cola, Airbnb, Globalfoundries, Norsk Hydro, Carrefour, Mtu Aero Engines, ThyssenKrupp, Société BIC, TF1

Mercredi : Cisco, Glencore, Kering, Shopify, Heineken, Kraft Heinz, Nutrien, Barrick Gold, Ahold Delhaize, Roblox, Mowi, Gecina, FDJ, Klépierre, Verallia

Jeudi : Nestle, Applied Materials, Airbus, Schneider Electric, Air Liquide, Pernod Ricard, Orange, Teleperformance, ADP, Renault, Umicore, Rexel, GTT, Imerys, Lagardère, Ubisoft, Coface, Telenet, Kinepolis

Vendredi : Hermes, Deere&Company, Allianz, Mercedes, Safran, Electricite de France, Sika, Air France - KLM, Proximus, Eutelsat

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur. ;)

Le "moment Brejnev" de Poutine (Project Syndicate 🇬🇧).

Salto : les raisons du fiasco du “Netflix français” (Presse citron 🇫🇷)

Résultats solides pour Amazon, AWS décélère (Morningstar 🇫🇷)

🤓 La notion/concept de la semaine : /

/

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

merci !

Au top encore une fois !!