🏰 🚀 Un mini Lumentum en devenir ?

👉 Un small cap liée aux datacenters IA.

Pourquoi Sivers peut-elle être vue comme un “mini-Lumentum” caché ? Parce qu’elle se place plus en amont dans la chaîne optique de l’IA, en fournissant les lasers qui pourraient alimenter les futures architectures optiques intégrées des data centers. Le marché valorise déjà les grands noms du secteur, alors que Sivers reste encore peu regardée.

Qu’est-ce qui rend son modèle intéressant malgré sa petite taille ? Le groupe combine un socle Wireless déjà commercial avec une division Photonics plus spéculative, exposée à l’optique pour l’IA, au LiDAR et aux partenariats avec Ayar Labs et POET. Cela en fait un dossier risqué, mais moins binaire qu’une société sans revenus ni produits déjà lancés.

Où se situe le vrai potentiel de création de valeur ? Dans la montée en puissance de la photonique, surtout si les architectures CPO et optical I/O s’imposent dans les data centers IA. Si les commandes se matérialisent, la base de coûts actuelle pourrait être fortement diluée et transformer le profil de marges du groupe.

Pourquoi le dossier reste-t-il spéculatif malgré tout ? Parce que le timing d’adoption industrielle est encore incertain, la rentabilité reste en construction et la thèse dépend d’une exécution réussie chez les partenaires. L’idée est donc d’en faire une petite position de long terme, avec un fort potentiel mais aussi un risque élevé.

Temps de lecture : 15 mins.

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

🇸🇪 Sivers Semiconductors : un “mini‑Lumentum” caché sur l’OMX ?

Identité

Capitalisation : 258 M€

Place de cotation : Xetra ou Stockholm

Isin : SE0003917798

Éligibilité au PEA : Oui

🎓 Introduction

Sivers Semiconductors est, à mes yeux, l’un des rares moyens encore sous les radars de se positionner sur la prochaine génération d’infrastructure optique de l’IA, celle où l’optique ne sera plus un module enfichable mais une fonction directement intégrée au plus près des puces de calcul. Pendant que le marché a déjà revalorisé les champions de l’optique actuelle à des multiples élevés, Sivers reste traité comme une petite valeur périphérique alors qu’il fabrique précisément les lasers dont auront besoin les architectures optiques intégrées des futurs data centers IA.

🧑🏫 Présentation du business

Dans la chaîne de valeur, Sivers se situe en amont des acteurs les plus visibles. Lumentum fournit aujourd’hui les lasers pour les modules optiques “classiques” que l’on vient brancher sous forme de transceivers sur les équipements réseau, au cœur de la génération actuelle de data centers. À l’autre bout, des sociétés comme POET Technologies ou Ayar Labs conçoivent des moteurs optiques complets : elles achètent des lasers à des fournisseurs comme Sivers, les combinent avec de la photonique sur silicium et du packaging avancé, puis vendent ces moteurs à des fabricants de systèmes ou à des clients finaux comme Nvidia, Intel ou Marvell. POET et Ayar ne sont donc pas des concurrents, mais des clients actuels ou potentiels qui dépendent des lasers de haute performance de Sivers pour faire fonctionner leurs moteurs optiques.

Un point clé de la thèse concerne Nvidia. À ce stade, il n’existe aucune preuve publique d’un contrat direct ou d’un accord bilatéral entre Nvidia et Sivers. L’exposition à Nvidia est uniquement indirecte : via Ayar Labs, dont Nvidia est investisseur stratégique, et via les light engines co‑développés avec POET pour les futures plateformes IA. Sivers est donc un pari sur un maillon précis de la chaîne de valeur de l’optique intégrée, et non sur une relation commerciale déjà contractualisée avec le géant des GPU.

Le modèle actuel de Sivers

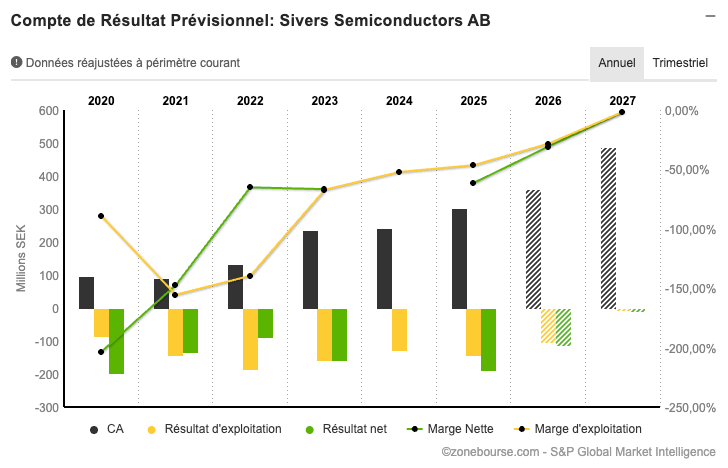

Le groupe repose sur deux piliers qui se renforcent mutuellement : le sans‑fil (Wireless), moteur historique, et la photonique (Photonics), vecteur de montée en gamme et d’exposition directe à l’optique pour l’IA. Sur l’exercice 2025, le chiffre d’affaires total s’établit à environ 304 MSEK (environ 28 M$), en croissance de 25 % par rapport à 2024, et de 33 % à changes constants. La division Wireless représente environ 70 % de ce chiffre d’affaires, soit un peu plus de 210 MSEK (environ 19‑20 M$), avec une croissance d’environ 35 % sur l’année. La division Photonics pèse environ 30 % des revenus, autour de 90 MSEK (environ 8‑9 M$), avec une progression proche de 8 %.

La division Wireless adresse trois grands marchés : les communications par satellite (SATCOM), l’accès fixe sans fil (Fixed Wireless Access, FWA) de nouvelle génération et les applications pour la défense et les infrastructures télécoms. Dans le domaine spatial, Sivers s’est positionné comme partenaire technologique pour des acteurs comme ALL.SPACE sur les terminaux multi‑orbites et participe à des programmes européens comme IRIS2, tout en développant avec Doosan une présence stratégique sur le marché coréen des antennes à hautes fréquences. Sur le segment FWA, le groupe travaille avec un grand équipementier télécom sur une plateforme 5G millimétrique de nouvelle génération. Sur la défense, Sivers fournit des briques radio avancées pour des systèmes de communication et des radars de nouvelle génération, ce qui lui ouvre un accès à des budgets relativement résilients.

La division Photonics incarne cependant la face la plus avancée technologiquement du groupe. Elle conçoit et fabrique des lasers et amplificateurs optiques pour trois grandes familles d’applications : centres de données et IA, LIDAR automobile, et clients issus du monde des fonderies et des sociétés sans usine. Dans les infrastructures de données, Sivers fournit déjà des lasers à plusieurs fabricants de transcepteurs optiques et collabore avec Ayar Labs sur l’optical I/O intégré au boîtier de la puce, ainsi qu’avec POET Technologies sur des External Light Sources combinant les lasers de Sivers et l’Optical Interposer de POET, afin de proposer des blocs de lumière dédiés au CPO et aux futures plateformes IA. Ces projets sont encore en phase de validation technique, avec des prototypes en cours et une montée en volume ciblée à partir de 2026‑2027.

Le LIDAR constitue un deuxième moteur optionnel. Sur le marché automobile, Sivers a conquis un client majeur dont le nom reste confidentiel, avec une montée en cadence prévue entre fin 2026 et 2030 et une fourchette de revenus potentiels de l’ordre de 53 à 138 M$. Ce contrat représente une opportunité structurelle et durable, capable d’asseoir la présence de Sivers dans un segment en plein essor, au‑delà de la seule thèse IA. En parallèle, les clients fonderies, en particulier via le partenariat avec WIN Semiconductors, assurent un socle de revenus récurrents et servent de terrain d’industrialisation pour des produits à forte valeur ajoutée, tout en offrant la base industrielle nécessaire pour soutenir une éventuelle explosion des volumes en optique intégrée.

Pour finir, Sivers vise un modèle asset light / hybrid fabless, et non un modèle d’intégration lourde avec de grandes usines propriétaires. Le groupe exploite une fab 100 mm à Glasgow au sein de Sivers Photonics, principalement dédiée à la R&D, au prototypage et à certaines productions en faibles volumes, ce qui lui permet de maîtriser la techno laser/photonique critique tout en limitant le niveau de CAPEX structurel. Pour les volumes industriels, Sivers s’appuie en revanche sur des fondeurs externes “blue‑chip” (par exemple GlobalFoundries pour l’activité wireless, WIN Semiconductors et d’autres partenaires pour la photonics), ce qui permet de monter en capacité sans construire de méga‑fabs et de garder une base d’actifs relativement légère.

La stratégie industrielle correspond donc à un schéma “fab interne pour l’innovation et le early‑stage, fondries tierces pour le scale‑up”, que le management décrit explicitement comme une approche flexible et asset‑light. Ce positionnement réduit l’intensité capitalistique du modèle, mais laisse subsister un risque d’exécution industriel lié à la montée en puissance chez les partenaires (rythme de production, montée en cadence, qualification client), classique pour les acteurs fabless/photonics montants.

📰 Le contexte récent

Sur les douze derniers mois, Sivers a commencé à cocher les cases que l’on attend d’un “pure player” d’infrastructure IA : accélération de la croissance, élargissement des partenariats stratégiques et sécurisation des capacités industrielles. Le management indique que le chiffre d’affaires 2025 atteint 304 MSEK (environ 28 M$), en hausse de 25 %, et précise que la croissance aurait été de 33 % à changes constants. Surtout, le CEO souligne que le “opportunity pipeline” a augmenté de 64 % sur l’année pour atteindre 453 M$, ce qui signifie que le portefeuille d’opportunités commerciales en discussion est passé d’environ 276 M$ à 453 M$ en un an, comme détaillé dans la publication du T4 2025 et répété lors de la conférence téléphonique de résultats. Le management présente ce portefeuille d’opportunités comme un indicateur avancé clé de la croissance future du chiffre d’affaires.

Sur le plan stratégique, Sivers a renforcé ses accords les plus structurants. La société a annoncé l’extension de son partenariat avec Ayar Labs pour industrialiser des solutions d’optical I/O intégrées au boîtier des puces destinées aux data centers IA. En parallèle, Sivers a signé un accord de collaboration approfondi avec POET Technologies pour développer des light engines dédiés au CPO, combinant ses lasers en phosphure d’indium avec l’Optical Interposer de POET, avec une feuille de route explicite de prototypes puis de montée en volume à partir de 2026.

Sur le LIDAR, le management a actualisé la fourchette de revenus potentiels du client automobile stratégique, qui passe désormais dans une plage d’environ 53 à 138 M$ sur la durée de vie du programme, avec une montée en cadence attendue entre 2026 et 2030.

À fin 2025, on a environ 4,4 M$ de cash dispo, et, post-refinancement, enviro 17 M$ de dette brute structurée principalement sur 3 ans et 2029. Le groupe a clarifié sa situation financière en refinançant l’ensemble de ses dettes externes via une nouvelle facilité de 17 M$, ce qui simplifie la structure de dette et repousse les principales échéances, réduisant le risque de refinancement à court terme. Sur la nouvelle facilité de 17 M$, la part convertible est de 12 M$, soit environ 70% du total et représente 7% du capital.

Ce qu’il faut retenir : Nous avons donc une petite société avec plusieurs briques technologiques visiblement très prometteuse, et ce dans une multitude de domaine. Certains produits sont déjà commercialisés, d’autres sont en développement, d’autres en test chez les clients… Pour le moment, la partie qui a potentiellement le plus fort potentiel (les lasers CPO pour serveur IA) n’est qu’une petite activité en cours de lancement… A la différence de certaines petites société qui n’ont qu’un produit, ou dont les finances sont fragiles, Sivers a le potentiel pour pouvoir gagner sur les prochaines années suffisamment d’argent sur ses activités déjà en cours de lancement pour financer ses investissements et sa montée en puissance sur d’autres activités comme les lasers.

📈 L’évolution des marges

La dynamique de croissance est bien orientée, mais la rentabilité reste en construction. En 2025, Sivers affiche un EBITDA ajusté négatif, légèrement supérieur à –10 MSEK (environ –1 M$), encore en perte mais en amélioration d’environ 30 % par rapport à 2024. Le management met en avant l’effet de levier lié à la progression des volumes, l’augmentation de la part des revenus de produits et un meilleur mix entre Wireless et Photonics pour expliquer cette amélioration. Le groupe reste cependant déficitaire au niveau de l’EBIT, ce qui reflète une phase d’investissement soutenu en R&D pour se positionner sur des marchés qui sont encore en phase de qualification, mais qui peuvent devenir massifs si l’optique intégrée se généralise.

L’enjeu clé est désormais de transformer le portefeuille d’opportunités de 453 M$ en commandes fermes et en volumes récurrents.

Cela passe par trois fronts : la montée en cadence du contrat LIDAR automobile, la bascule des projets d’optical I/O in‑package avec Ayar Labs vers la production de série, et l’industrialisation des light engines CPO développés avec POET pour les futures plateformes IA.

Si Sivers réussit ce passage à l’échelle avec quelques grands comptes, la base de coûts actuelle pourrait être fortement diluée et les marges s’améliorer sensiblement.

Les grands acteurs de l’IA infrastructure (Nvidia, AMD et leurs partenaires) communiquent désormais explicitement sur le rôle central des interconnexions optiques avancées, y compris l’optique co‑emballée, dans les prochaines générations de data centers, tout en reconnaissant que la transition sera progressive, avec une co‑existence prolongée des modules pluggables et des architectures actuelles. Dans ce contexte, si l’adoption industrielle de ces nouvelles architectures optiques devait prendre plus de temps que prévu, la montée en puissance de la division Photonics pourrait être repoussée, retardant le basculement vers une rentabilité plus importante. Le risque d’exécution reste donc élevé, mais il est typique d’un dossier de technologie en phase de bascule industrielle.

Ce qu’il faut retenir : L’amélioration des marges est engagée mais encore précoce. En 2025, Sivers reste en EBITDA ajusté négatif, mais la perte se réduit d’environ 30% grâce à la croissance des volumes et à un meilleur mix produits. La clé à court/moyen terme est la montée en puissance des contrats déjà signés (LiDAR auto, optical I/O avec Ayar Labs, light engines CPO avec POET), qui peut diluer une base de coûts déjà dimensionnée pour un business plus gros. La division Photonics est le principal potentiel “game changer” sur les marges, car elle s’insère au cœur des futurs data centers IA tout en s’appuyant sur un modèle industriel asset‑light / fabless. Mais le timing de ce relai de croissance dépend de la vitesse réelle d’adoption des nouvelles architectures optiques par les hyperscalers, ce qui maintient un risque d’exécution élevé.

💰 La valorisation

Pour le moment, il est difficile de déterminer quel seront les marges du groupe dans le futur. Cela va dépendre de la montée en puissance des différents produits, et surtout de la potentielle montée en puissance de la photonic et des produits liés.

Actuellement, le titre se négocie 4 à 5x les ventes, malgré une croissance importante (+30% en 2025), et un potentiel de croissance important à l’avenir, même s’il est incertin.

Pour vous donner un ordre d’idée, Nvidia c’est 8 à 12x les ventes, Lumentum c’est 16 à 8x, POET, c’est 12,3x les ventes 2027.

Bien évidemment, un multiple du chiffre d’affaire fait sens quand la boite n’est pas encore rentable. Cependant, ce multiple peut être très variable… car en réalité, c’est la rentabilité qui compte, et donc dès que l’entreprise aura un EBIT positif, un résultat net, des free cash flow etc, ce seront les multiples de ces indicateurs qui compteront.

En attendant, ca peut donner un indication, certes, un peu doigt mouillé, mais mieux que rien.

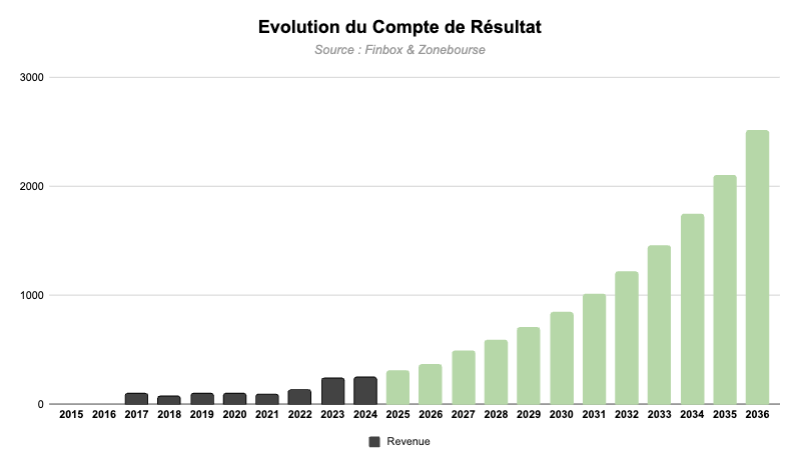

J’ai projeté une croissance de +20% par an des ventes sur 10 ans, ce qui nous donne un chiffre d’affaires de 2,51 MdsSEK (268 M$) en 2036.

Ici, je suis dans un scénario ou la photonique progresse bien, et le reste suit, mais moins vite. Pour le reste du business (principalement le Wireless mmWave/SATCOM/FWA) un scénario à +10-15 % par an serait plus raisonnable.

Dans ce scénario, il faudrait que sur 3 à 5 ans, la photonique soit à +30 % ou plus pour justifier ce +20 % par an.

Avec un multiple de 6x les ventes (ici très prudent), on aurait une capitalisation de 1,6 Md$ (vs 231 M$ à ce jour) en 2036, soit + 592 % de hausse, soit un rendement annualisé de +21,30 % sur 10 ans.

Avec un multiple de 8x les ventes, on aurait une capitalisation de 2,1 Mds$ (vs 231 M$ à ce jour) en 2036, soit + 809 % de hausse, soit un rendement annualisé de +24,70 % sur 10 ans.

Dans un scénario optimiste où Sivers maintiendrait une croissance annuelle d’environ 20% sur dix ans et réussirait à industrialiser pleinement son portefeuille photonics / AI datacenters dans un modèle asset‑light, un profil de marges à la façon d’un fournisseur fabless/photonics mûr (marge brute de l’ordre de 45-50%, marge EBITDA à 25-40%) paraît théoriquement atteignable, mais reste conditionné à une exécution sans faux pas sur la montée en puissance des programmes IA et LiDAR principalement.

Ce qu’il faut retenir : C’est une entreprise risquée, c’est indéniable, mais moins risquée qu’une biotech qui dépendrait que du succès d’un produit en développement.

Je trouve positif que cette boite ait déjà plusieurs produits qui lui rapportent, et que l’équilibre des finances est proche…

Et je trouve positif que le potentiel lié à l’IA et la photonique ne soit qu’une possibilité parmi d’autres produits déjà lancés.

Valoriser ce genre de dossier très en amont est toujours difficile, mais au vu des partenariats dans la photonique entre Sivers et des boites de ce domaine, et du reste du portefeuille, c’est un dossier que je trouve moins incertain que beaucoup d’autres dossier très early stage, sans revenu, parfois même sans produit..

De ce fait, la valorisation semble intéressante. L’avenir seulement nous dira si c’était une opportunité énorme.

🏄 Le momentum

Sur cette valeur, le momentum est très fort depuis peu, car le marché a redécouvert le positionnement de cette boite sur les lasers pour les centres de données.

De ce fait, la valeur va bénéficier d’un apriori positif sur le fait qu’elle pourrait profiter de la vague de l’IA tant que le marché n’aurait pas de preuves contraires.

D’un point de vue général, toutes les news sur une poursuite du momentum dans l’IA seront positives, car cela démontrera que le secteur avance et qu’il financera l’innovation.

D’un point de vue plus sectoriel, toutes les nouvelles sur le développement du CPO avec des lasers intégrés auprès des géants comme Nvidia ou Broadcom seront positives. Ici, il va falloir guetter les annonces des géants sur ce domaine, mais aussi les annonces des acteurs plus spécialisés comme dans notre cas POET Technologies et Ayar Labs.

Pour finir, tout ce que pourra dire Sivers, sur le développement du CPO avec des lasers intégrés sera évidemment positif.

Cependant, toutes les annonces que pourra faire Sivers sur les autres domaines (Wireless, Lidar) seront positives, car elles sécuriseront le potentiel de ce dossier.

On a donc sur ce dossier un momentum avec un fort apriori positif.

🧑⚖️ Mon avis

Le potentiel de cette boite, c’est de faire X10 en 10 ans. Au vu de la croissance passée, faire 20% par an n’est pas du tout “impossible” surtout dans un scénario ou la photonique explose.

Pour le moment, j’ai une forte conviction sur Nvidia, sur la demande en datacenter etc. et donc sur tout l’écosystème actuel.

Sivers, ça ne permet pas de miser sur cette tendance à court terme, mais plutôt sur une poursuite de cette tendance, via un fort besoin d’innovation dans ces domaines.

Les lasers de Sivers pour les datacenters permettent au client final de réduire fortement le coût de l’interconnexion, surtout via des gains d’efficacité énergétique. En remplaçant les liens cuivre et les modules pluggables classiques, ces solutions visent jusqu’à 80% de consommation en moins sur la partie optique et une densité de bande passante par rack plus élevée pour une même enveloppe de puissance. La centralisation des lasers réduit la redondance de composants, simplifie la gestion thermique et la maintenance, et abaisse capex et opex par Gbit/s transmis. Au global, Sivers ne fait pas baisser la conso des GPU eux‑mêmes, mais réduit significativement le coût énergétique et le TCO (Total Cost of Ownership) du « tissu optique » qui relie les GPU/CPU dans les datacenters IA des hyperscalers.

Dans le contexte actuel aux US, l’efficacité énergétique des data centers devient un critère stratégique au même niveau que la perf brute : la demande d’électricité explose, le réseau est sous tension, et les projets sont parfois limités par les MW disponibles plus que par le capex. Les techno type CPO + external light source avec lasers plus efficaces permettent de faire tenir davantage de calcul dans un site donné, ce qui est doublement créateur de valeur : baisse de la facture énergie et augmentation de la « capacité utile » par MW contracté.

Pour un acteur comme Sivers, chaque gain matériel d’efficacité sur le tissu optique se traduit potentiellement en MW « économisés » par campus (ex. quelques pourcents de la puissance IT), qui peuvent représenter des dizaines de millions de dollars de valeur implicite pour l’opérateur, bien au‑delà du coût unitaire des lasers. Ayant ça en tête, on peut penser que toutes les tensions liées à l’approvisionnement énergétique des datacenters sont positives pour le developpement du CPO et des produits de Sivers.

Pour finir, compte tenu de son positionnement sur les lasers photoniques pour AI datacenters, LiDAR automobile et satcom, Sivers présente une proposition technologique susceptible d’intéresser plusieurs catégories d’acquéreurs industriels (fournisseurs de modules optiques/lasers, équipementiers datacenters/AI, acteurs combinant RF et optique) ou des fonds spécialisés semi/photonics. À ce stade, aucune discussion formelle de rachat n’est publique, mais l’historique de projet de spin‑off de Sivers Photonics (en 2024) et sa volonté affichée de rapprocher cette activité des marchés de capitaux et des écosystèmes clients US suggèrent qu’une création de valeur via opérations stratégiques (spin‑off finalisé, partenariat capitalistique, voire M&A) reste une option à moyen terme.

✅ Bref, j’ai ouvert lundi 16 mars une position en Sivers Semiconductors de 2% (PRU 0,62€) dans le portefeuille PEA. C’est une valeur plus risquée que la moyenne, un pari sur l’avenir. De ce fait, il y a peu de chance que je renforce cette position. Elle doit rester un petite position pour le moment. Cependant, si son potentiel se matérialise, elle contribuera de façon importante à la performance du portefeuille. Mon horizon avec cette valeur est de 3 à 5 ans pour débuter, mais de 10 ans si ça avance bien !