🏰 💹 Un nouvel achat dans mon PEA

👉 Une Midcap familiale à un bon prix.

🇫🇷 JCDecaux, le moment de commencer d’acheter ?

Temps de lecture : 15 mins.

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

🇫🇷 JCDecaux, le moment de commencer d’acheter ?

Identité

Capitalisation : 3,2 Mrds€

Place de cotation : Euronext 🇫🇷

Isin : FR0000077919

Éligibilité au PEA : Oui

🎙 Version audio

📰 Le contexte récent

Il y a plus de 4 ans, au tout début du Fortress Club, j’avais fait un dossier sur JCDecaux… en étant moyennement emballé.

4 ans après, pas mal de choses ont changé (en positif), mais le cours de Bourse est sensiblement au même niveau…

Je pense que JCDecaux est une opportunité intéressante pour les investisseurs de moyen-long terme.

Je vous partage ce jour ma réflexion sur le titre. 👇

Pourquoi cette baisse depuis 2016 ? Et depuis le rebond post-Covid ?

Les principales causes sont un ralentissement de la croissance, des marges sous pression, et des facteurs sectoriels et conjoncturels.

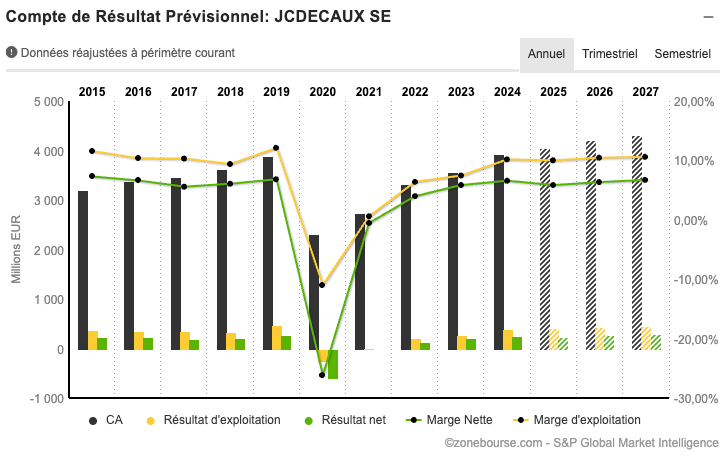

Déjà en 2017, il y avait eu des signaux de ralentissement de la croissance du chiffre d’affaires (+2,33 %…), avant un rebond jusqu’en 2019 (+7,50 %).

Le Covid a bien évidemment lourdement impacté le groupe (confinement, en ville notamment, réduction énorme du trafic aérien, etc.), mais les activités ont bien rebondi depuis et sont revenues en 2024 proches des niveaux d’avant le Covid.

En 2024, la croissance organique était de +9,7 %, mais nous étions encore dans un phénomène de rattrapage, et les perspectives pour 2025 sont plus modestes, avec une prévision de croissance « faible à un chiffre » pour le deuxième trimestre 2025, ce qui a déçu les investisseurs.

Sur les trois prochaines années, le consensus s’attend à une croissance de +2,5 à +3,9 % par an. Les marges ont également été en progression en 2024, mais la crainte du marché, c’est pour les trois prochaines années.

La rentabilité globale du groupe reste contrainte par la structure de coûts et la nécessité d’investir dans le digital.

Il y a en ce moment une hausse des coûts qui met sous pression les marges (loyers, énergie, salaires), même si la digitalisation permet une meilleure efficacité opérationnelle (les panneaux digitaux, ça ne nécessite pas des employés qui vont chaque semaine changer les publicités, tout se fait à distance).

Pour finir, le secteur de la publicité extérieure est très sensible aux cycles économiques et à la fréquentation urbaine et des transports. Les crises géopolitiques, l’incertitude économique et la lente reprise du trafic aéroportuaire post-Covid pèsent sur la croissance du groupe.

Si le digital progresse vite (+21,9 % en 2024, 39 % du CA), il nécessite des investissements lourds et la rentabilité n’est pas encore au niveau des activités traditionnelles.

« Les activités digitales de JCDecaux regroupent principalement :

L’affichage digital extérieur : diffusion de publicités sur des écrans numériques dans l’espace public (abribus, gares, aéroports, centres commerciaux).

La publicité programmatique : achat et diffusion automatisés des campagnes via des plateformes, avec un ciblage précis.

L’exploitation de la data : utilisation de données pour cibler et adapter les campagnes en temps réel.

L’innovation créative : contenus animés, interactifs, et intégration avec d’autres canaux (web, mobile).

Le digital représente près de 40 % du chiffre d’affaires du groupe et constitue le principal moteur de croissance du groupe. »

Par-dessus tout ça, la concurrence sur les marchés matures met sous pression les prix et limite la capacité à augmenter les marges. Les principaux concurrents restent Clear Channel Outdoor, Lamar Advertising, Outfront Media, Ströer, Exterion Media, mais aussi Focus Media en Chine.

Bref, à court terme, le groupe a retrouvé ses niveaux de marge d’avant le Covid, mais les faibles perspectives de croissance de l’activité et des marges font que la valorisation du groupe est faible.

Ce sentiment a été renforcé à plusieurs reprises par la publication de perspectives décevantes par le groupe ces derniers trimestres, comme en mai dernier avec l’annonce d’un ralentissement de la croissance attendue.

Post-Covid, la valorisation du groupe était aussi très élevée par rapport à sa moyenne historique. Cette dernière s’est donc normalisée pour refléter le contexte actuel d’une croissance de l’activité et des marges assez basse.

🎁 JCDecaux peut-il surprendre positivement ?

JCDecaux n’a pas d’objectif de croissance au-delà du très court terme. Cependant, la direction met en avant « la poursuite d’une dynamique positive portée par la montée en puissance du digital et a pour ambition de maintenir une croissance supérieure à celle du marché, grâce à la digitalisation, la programmatique et la diversification géographique. »

👉 Ce que je comprends de cette langue de bois, c’est simplement que le management est très prudent sur les promesses de croissance. Il préfère sous-promettre. Ce qui se comprend parfaitement au vu du contexte économique mondial, avec des États-Unis qui pourraient entrer en récession, une Chine qui reste au fond du trou, les tensions commerciales, les tensions au Moyen-Orient, etc.

👉 Bref, nous avons donc une entreprise qui est revenue sur ses niveaux de marges d’avant le Covid, qui navigue à vue, faute d’avoir un horizon dégagé, et qui se contente donc de faire ce qui est de son ressort pour améliorer les choses (gestion rigoureuse des coûts et focalisation sur le développement du digital), en attendant que les éléments qui ne sont pas de son ressort (croissance économique en Chine, en Europe et aux États-Unis) s’améliorent.

➡️ De ce fait, en dehors d’une accélération dans le digital, JCDecaux a peu de leviers internes pour surprendre le marché.

➡️ En revanche, la reprise du trafic dans les transports est toujours en cours. Sur ce point, il y a deux segments : le transport aérien et les transports publics dans les villes.

Pour le transport aérien, le trafic passagers international a dépassé les niveaux d’avant-Covid, avec plus de 9,4–9,5 milliards de passagers (+104 % vs 2019), et ce, avec moins d’avions ! D’après l’OACI, la capacité mondiale est revenue à environ 80 % de 2019, avec des projections indiquant un retour complet d’ici 2025–2026. Nous allons donc avoir, sur les prochaines années, un fort rebond du nombre d’avions disponibles pour effectuer des vols. Ainsi, d’un point de vue capacité, on se dirige potentiellement vers une poursuite de la reprise du trafic aérien sur les deux prochaines années.

Je note aussi que cette amélioration des capacités va de pair avec un fort rebond des investissements dans les infrastructures aéroportuaires ces prochaines années. Selon ACI World, plus de 2 400 milliards de dollars d’investissements sont prévus dans les infrastructures aéroportuaires d’ici 2040 pour soutenir la forte croissance du trafic.

Bref, qui dit hausse du trafic passagers dit meilleure activité pour JCDecaux sur ce marché. C’est un des leviers de la reprise de la croissance du groupe.

Pour les transports publics dans les villes, on est encore bien en dessous des niveaux d’avant le Covid aux États-Unis, mais au-dessus dans beaucoup de pays européens.

Selon l’APTA, le trafic combiné (bus, rail…) aux États-Unis a atteint 85 % des niveaux de 2019 en début 2025. La reprise est plus marquée pour les bus (86 %) et les services de transport à la demande (93 %), tandis que les rails (train de banlieue, métro) restent à 70–76 %.

En France et dans les autres pays européens, les services de bus urbains et interurbains sont déjà revenus, voire ont dépassé, les niveaux de 2019, notamment dans les villes de taille moyenne et les réseaux régionaux. En revanche, à Londres par exemple, malgré un rebond plus lent, les objectifs de 80 % de fréquentation de 2019 à moyen terme sont visés, avec des efforts sur la cadence et l’innovation.

Sur ce segment, je vois tous les signaux sur la fin du télétravail comme positifs, car ils vont forcer les employés à fréquenter plus régulièrement les réseaux de transport. Idem, même si c’est impopulaire, toutes les réglementations visant à favoriser les transports en commun au détriment de la voiture sont positives. Cela favorise le trafic dans des lieux de passage… où il y a de la publicité.

Sur les transports urbains, la tendance est aussi à la reprise, mais elle est plus disparate selon les pays/zones. Il y a encore un réservoir de reprise dans ce segment après une vague de “retour à la campagne” et de télétravail important lors de la période Covid. Ici, c’est plus une tendance de fond porteuse.

Je ne l’ai pas trop cité avant, mais le développement dans les pays émergents reste aussi important. C’est sans doute 15 à 20 % du résultat opérationnel.

➡️➡️➡️ In fine, JCDecaux est donc avant tout un play sur… 1/ la reprise du trafic aérien !

JCDecaux réalise une part significative de son chiffre d’affaires et de ses marges dans l’affichage publicitaire dans les aéroports et les transports publics. Les périodes de forte croissance du trafic aérien (notamment international) se traduisent par une hausse de la fréquentation des espaces publicitaires, ce qui booste les revenus et la rentabilité du groupe. Après la crise sanitaire, la reprise du trafic aérien a été un moteur clé du rebond des résultats de JCDecaux, bien plus que la simple croissance économique globale.

Les analystes et le management de JCDecaux citent régulièrement le trafic aérien comme indicateur clé de la performance future, devant la croissance économique.

Sur ce segment, comme évoqué juste avant, l’IATA prévoit pour 2025 une croissance du trafic passagers de +5,8 % par rapport à 2024, marquant une normalisation après le fort rebond post-pandémie. Le nombre de voyageurs atteindrait ainsi environ 5 milliards, un niveau record en hausse de 4 % sur un an. Pour la période 2026–2030, la croissance annuelle moyenne du trafic passagers devrait se situer entre 3,6 % et 4 % par an, selon les principales prévisions du secteur.

➡️➡️➡️ Mais aussi 2/ sur les dépenses publicitaires globales.

La croissance ou la contraction des budgets publicitaires, notamment dans la publicité extérieure et digitale, est un excellent baromètre pour anticiper la demande adressée à JCDecaux.

Sur ce segment, la croissance du marché publicitaire mondial a été revue à la baisse en 2025, passant de +7,7 % à une fourchette de +4,9 % à +6 %, principalement en raison de l’incertitude économique, des tensions géopolitiques et de la démondialisation. Pour 2026, les perspectives s’améliorent avec une accélération attendue : la croissance pourrait atteindre +6,1 %, et le secteur devrait enregistrer un taux de croissance annuel moyen de +5,4 % jusqu’en 2030.

La croissance des dépenses publicitaires globales dépend principalement de la santé économique mondiale, de l’essor du numérique (publicité en ligne, réseaux sociaux, e-commerce), de l’évolution des comportements de consommation, et de l’impact de grands événements comme les Jeux olympiques ou les élections. Elle varie également selon les régions et les secteurs (tech, grande consommation, retail) et est influencée par la concurrence sur les canaux publicitaires, les innovations technologiques, ainsi que les contraintes réglementaires et environnementales croissantes.

Dans notre cas, pour JCDecaux, je dirais qu’une reprise économique aux États-Unis, en Europe, puis dans un second temps en Chine, sera la clé du rebond de la croissance. L’indicateur clé de cette tendance, dans notre cas doublement important, sera la hausse du trafic passagers aériens.

Plus on voyage, plus cela signifie qu’il y a des touristes qui ont de l’argent à dépenser, mais aussi qu’il y a des voyages d’affaires, et donc que l’économie tourne plus vite.

Et qui dit plus de trafic dans les gares, dans les villes, etc., dit plus de budgets publicitaires à dépenser dans tous ces endroits.

Je pense sincèrement que le monde d’après le Covid est toujours différent de l’avant-Covid. Il y a, et il y aura, plus de télétravail, plus de gens qui partent s’installer dans des endroits plus verts, plus de gens qui évitent les transports en commun, etc.

Une étude d’Oxford et Humboldt sur 915 cités européennes note que 93 % des villes de taille importante (plus de 500 000 hab.) ont enregistré une baisse de population en 2020–2021, avec une croissance négative de –0,3 % par an (contre +0,3 % en période normale).

À Paris, Le Monde avait remarqué une chute de la population de 2 206 000 en 2015 à 2 133 111 en 2021 (–73 000), accélérée par la crise sanitaire.

Pour moi, la croissance démographique dans les villes va reprendre. Nous sommes simplement toujours dans une phase de rattrapage, peut-être aussi avec une population différente de celle qui a quitté les villes post-Covid.

De ce fait, je ne mise pas sur le “retour à la ville” pour le rebond de la croissance du groupe, mais avant tout sur un rebond de la croissance mondiale, qui favorisera les voyages d’agrément et les voyages d’affaires.

💰 La valorisation

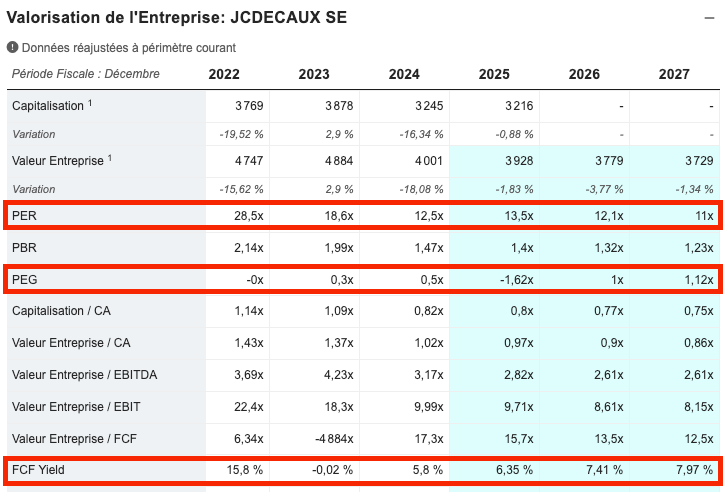

La valorisation actuelle n’est pas en soi une aubaine, mais elle reflète parfaitement le manque de croissance. Un PER de 13x en 2025 à 11x en 2027 reflète la faible croissance attendue des ventes (+2,5 à +3,9 %) sur les trois prochaines années, mais aussi la très faible progression attendue des marges.

Ainsi, je dirais que le marché valorise pleinement la prudence des investisseurs à l’égard du titre sur les trois prochaines années, mais qu’il ne valorise aucune surprise positive.

Et c’est sans doute ici l’opportunité.

🧑⚖️ Mon avis

Pour rappel, et pour prendre un peu de hauteur à moyen terme, Trump n’a que quatre ans pour faire exploser la croissance américaine. Il y a fort à parier que d’ici trois ans et demi, après un début de mandat où il a fait plusieurs choses qui ont un impact négatif, il fera tout ce qui est en son pouvoir pour finir en apothéose. D’ailleurs, sans Trump, et sans sa guerre douanière, nous devrions toujours être dans une phase de rebond, et non dans une phase d’incertitude…

Ainsi, JCDecaux me paraît parfaitement positionné pour capter ce rebond de la croissance à venir.

Le groupe continue de se développer à fond dans ses marchés d’avenir… le digital au sens large dans son secteur, de gagner des marchés, notamment dans les émergents, etc., tout en étant redevenu aussi rentable qu’avant le Covid.

La valorisation intègre le ralentissement actuel de la croissance, mais aucunement le rebond de la croissance à venir.

Lors de sa dernière phase de croissance avant 2019, le titre se traitait souvent à des multiples supérieurs à 20x pour une croissance de 6 à 8 % par an.

Si le groupe parvient de nouveau à retrouver ce rythme de croissance, on pourrait revenir sur ces niveaux.

Si je table sur un PER de 20x les résultats, sur une croissance post-2027 de 8 % par an, sur une faible progression des marges (+0,5 %/an, ici je suis prudent), j’obtiens pour 2029 un cours de 30,06 €, soit 102 % de hausse, soit un rendement annualisé de +15,1 % sur cinq ans.

Alors que la valorisation est déjà basse et reflète cette croissance faible de l’activité et des marges, je n’ai pas l’impression de prendre un grand risque à la baisse. Le mauvais momentum semble déjà intégré dans les cours.

En revanche, l’accélération de la croissance mondiale sur les trois à quatre prochaines années, tirée par le rebond des États-Unis à venir, ne me semble absolument pas prise en compte par le marché.. ce qui n’est pas illogique car, pour rappel, le marché valorise à court terme et non à long terme.

✅ Ainsi, si vous cherchez une belle midcap familiale (le côté familial se ressent dans la gestion rigoureuse des coûts et dans la poursuite des investissements au détriment d’une meilleure rentabilité), je pense que JCDecaux est une valeur de choix pour un PEA sur les trois à quatre prochaines années. Mon objectif à trois ou quatre ans est assez prudent, car en réalité, les marges pourraient s’améliorer plus fortement en raison d’une meilleure rentabilité à terme des activités digitale, via un ralentissement proportionnel des investissements, mais aussi d’un effet de levier opérationnel plus important avec un rebond de l’activité.

👉 Je vais donc faire entrer une demi-position (1,60 % du portefeuille) en actions JCDecaux dans mon portefeuille PEA, avec en ligne de mire un rebond de la croissance sur les trois à quatre prochaines années.

Je ne prends pas de position en dérivés, car je n’ai pas de conviction sur le court terme et je ne compte pas renforcer cette position. Je n’ouvre qu’une demi-position pour limiter mon risque, alors que les midcaps, même les mieux gérées, restent plus sensibles à la conjoncture.

Analyse au top 👌