🏰 #72 - Une opportunité sur SEB ? 🍳

Bonjour à toutes & à tous,

Dans cette édition, je fais le point sur une entreprise dont tout le monde connait (et utilise ?) les produits, et qui a baissé de près de -22 % sur les derniers mois du fait des craintes sur l’inflation et les pénuries, je vais vous parler de l’entreprise française SEB.

Potentiel : +27%.

Temps de lecture : 10 mins.

La version Podcast 🎧

Cet article est aussi disponible en version podcast sur Youtube, Spotify, Apple Podcasts et sur notre site Anchor.

SEB en Bref ? ✍️

SEB est le leader mondial du Petit Equipement Domestique avec plus de 30 marques emblématiques (Dont Tefal, Seb, Rowenta, Moulinex, Krups, Lagostina etc.) et un large portefeuille de produits :

Articles culinaires : poêles, casseroles, autocuiseurs, ustensiles, etc. ;

Petit électroménager culinaire : articles de cuisson électrique (friteuses, cuiseurs à riz, autocuiseurs, etc.), de préparation des boissons (cafetières, bouilloires, etc.) ou des aliments (blenders, robots cuiseurs, etc.) ;

Petit électroménager non culinaire : équipements de soin du linge (fers, générateurs vapeur, défroisseurs, etc.), aspirateurs, ventilateurs, et équipements de soin de la personne (appareils de coiffure, d'épilation, etc.).

A fin 2020, le groupe dispose de 40 sites de production dans le monde.

92 % du chiffre d’affaires est réalisé auprès des particuliers, 8 % auprès des professionnels.

La répartition géographique du chiffre d’affaires est la suivante :

14 % dans la zone “Amériques” ;

50 % en Europe / Moyen-Orient ;

36 % en Asie.

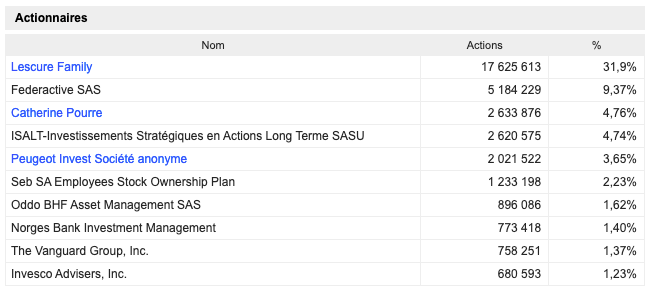

Dernier point à avoir en tête, Seb est une entreprise avec un actionnariat familial. Entre les différentes familles fondatrices et les investisseurs passifs (FSP représenté par Catherine Pourre), près de 45 % du capital du groupe est détenu par des actionnaires de long terme.

Le contexte actuel ? 🕰

Après avoir fortement rebondi depuis ses plus bas de mars 2020 et atteint les 157€ en mai 2021, le titre est revenu proche de son niveau d’avant crise (les 120/125€), et ce malgré un contexte porteur.👇

Les raisons de cette récente baisse ? 🧐

Les craintes sur la capacité du groupe à compenser la hausse des coûts (Prix de l’énergie, des transport & des matières premières).

Les craintes sur d’éventuels goulets d'étranglement qui pourraient perturber les chaines d’approvisionnement du groupe.

Un potentiel ralentissement économique en Chine.

Toutes ces craintes semblent justifiées, et ne sont pas spécifiques à SEB, elles concernent toutes les valeurs industriels.

Une opportunité ? 💡

Sur les 3 derniers mois, le titre a baissé de -22 %. Visiblement, le marché s’attend à ce que le groupe soit impacté par ces différents aléas, et qu’il émette à l’occasion de sa prochaine publication (le 26 octobre) un profit warning, en réduisant ses prévisions pour l’année en cours.

Le marché semble donc avoir intégré un ralentissement de la croissance du groupe, et ce, malgré le fait que le groupe vise une croissance de plus de 10 % de son chiffre d’affaires en 2021, et qu’il a confirmé sa “prévision de marge de l’ordre de 10%” en juillet.

Ce qu’il faut retenir : Le marché s’attend à un ralentissement de la croissance, malgré la confirmation en juillet des objectif du groupe par le management.

Est-ce une opportunité ?

Mon point vue 👨⚖️

Alors que l’inflation est réelle, que les prix de l’énergie et du fret sont en hausse, et que les pénuries (notamment de semi-conducteurs) continuent de compliquer la reprise, engendrant de nombreux retards de production, la baisse du titre ne semble pas illégitime. On a le droit d’avoir des doutes dans le contexte actuel.

Le marché semble anticiper un ajustement à la baisse des prévisions du groupe, même si le management s’est montré confiant en juillet.

Cependant, il faut avoir en tête qu’une grande partie des coûts du groupe sont des coûts variables (de l’ordre de 70%), et que le groupe peut augmenter ses prix de vente alors que la plupart de ses concurrents sont dans la même situation.

L’autre point à avoir en tête est que le groupe est connu pour bien gérer ses marges (un peu comme Imerys par le passé). Ils sont connus pour arriver à adapter leurs outils de production et leurs investissements afin de protéger leurs marges dans des contextes moins porteurs.

Certes, ces craintes sont fondées, mais le groupe a historiquement bien géré les périodes de crise. En conséquence, on peut se demander si le marché n’a pas fait preuve d’un excès de prudence (-22 % en 3 mois), et qu’il pourrait y avoir (finalement) une surprise positive lors de la prochaine publication.

Soit le management confirme ses objectifs et publie des bons chiffres… dans ce cas, la baisse était exagérée et le titre pourrait repartir à la hausse.

Soit le management se montre prudent et baisse ses objectifs, dans ce cas là, la baisse du titre était justifiée et le titre pourrait stagner ou légèrement baisser.

En conséquence 👇

Si vous êtes un investisseur moyen/long terme (3 à 5 ans), je trouve que le rapport risque bénéfice est intéressant. Sur cette échelle de temps, il est peu probable que le cours de Seb baisse davantage. En revanche, il pourrait se reprendre dès que ces craintes se seront dissipées.

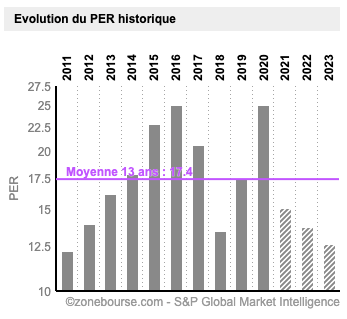

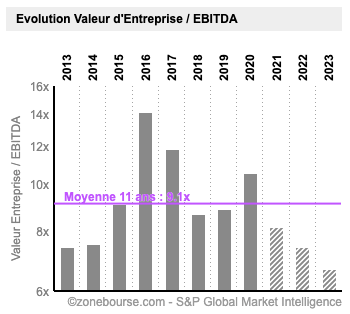

Le titre actuellement une valorisation plutôt basse par rapport à sa moyenne historique en termes de PER ou d’EV/EBITDA. 👇

Le consensus reste par ailleurs confiant sur la progression des résultats et des marges sur les prochaines années. 👇

Dans une optique 3/5 ans, si l’on prend un EV/EBITDA de 8,5x en 2023, on peut viser un cours de Bourse de 154 €, soit une hausse de +27% par rapport au cours actuel.

Compte tenu de l’incertitude à court terme, j’aurais tendance à rentrer en plusieurs fois. Une fois maintenant, une fois après la publication des résultats (le 26 octobre), et une fois en début d’année prochaine si la valorisation est encore intéressante.

Pour les investisseurs plus court terme, il faudra attendre d’avoir un signal clair de reprise. Pour l’instant, le titre évolue en dessous de toutes ses moyennes mobiles (qui sont baissières), et le RSI, ainsi que le MACD ne donnent aucun signe de retournement.

✅ 👉 Je commence d’ajouter SEB dès aujourd’hui (1/3 de la position) au portefeuille PEA - Bon père de famille.

Du côté des warrants, il existe 2 Warrants chez Société Générale à Juin 2022.

Ces deux warrants (377NS & 027PS) semblent interessants. Cependant, alors que leur échéance est plutôt courte, j’aurais tendance à attendre la publication des résultats le 26 octobre pour me positionner.

Pour celles et ceux qui ne savent pas ce qu’est un warrant 💹, vous pouvez (devez ?) lire notre dossier qui explique tout ce qu’il faut savoir sur les warrants, et comment s’en servir intelligemment. (Dossier 👉 lien ici)

Si vous avez la moindre question n’hésitez pas à m’écrire à ⤵️

Au plaisir d’échanger avec vous,

Mathieu Bouchant

Et n’oubliez pas… Soyez conscient(e) des risques.

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. N’investissez que l’argent dont vous n’avez pas besoin. Les informations présentées dans notre newsletter ou sur notre site vous sont communiquées à titre purement informatif et ne constituent ni un conseil d’investissement, ni une offre de vente, ni une sollicitation d’achat. Cette newsletter est faite pour ceux qui souhaitent se lancer dans le monde de l’investissement. Il est primordial de toujours réfléchir avant d’agir dans ce domaine.