🏰 2022, une incitation à la prudence ? 🔮

Point Hebdo n°65 : Inflation, Omicron, valeurs financières & automobiles

Bonjour à toutes & à tous,

Dans ce 65e Point Hebdo du Fortress Club, nous allons faire le bilan de la semaine.

Sommaire

Le bilan de la semaine 🍫

Le bilan détaillé 🍫🍫🍫

L’ETF de la semaine 💸 : Financial Select Sector SPDR Fund 🇺🇸

La notion/concept de la semaine 🤓 : La stratégie Global Macro 🌎

Les dernières publications 💌

Si vous avez aimé ce dossier, pensez à cliquer sur le petit cœur (sous le titre), ça m’encourage énormément !

Temps de lecture : 10 mins.

Si vous souhaitez profiter pleinement de cet e-mail, nous vous conseillons de charger/afficher les images. 📈😉

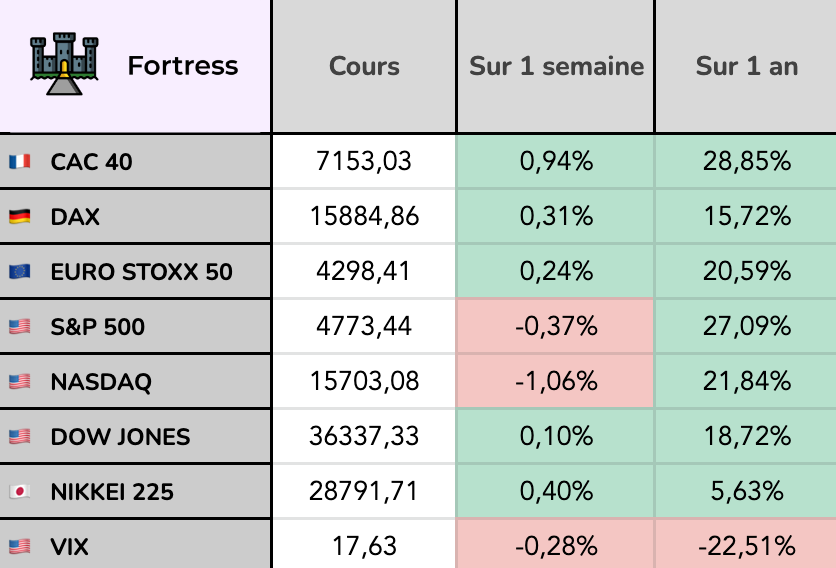

Le bilan de la semaine 🍫

Un variant “gérable” ? 😴

Après des marchés un peu volatils début décembre en raison des craintes sur le nouveau variant et ses conséquences sur la croissance économique, les Bourses ont retrouvé leur calme ces deux dernières semaines, se payant même le luxe de finir l’année proche de leurs sommets ou à leurs sommets en Europe comme aux US.

Même si les contaminations dépassent les records partout dans le monde, les hospitalisations semblent pour le moment “gérables”, ce qui laisse penser que cette nouvelle vague pourrait ne pas être pire que les autres, d’autant que de nombreux traitements arrivent sur le marché, et que la vaccination de rappel semble bien diminuer le nombre de cas graves.

Pour finir, plusieurs études sont en cours pour déterminer si ce nouveau variant est réellement moins grave que les précédents. Si ce fait était confirmé, ce serait une bonne nouvelle car les autorités pourraient finalement choisir de laisser circuler un peu plus ce variant pour favoriser l’immunité collective…

Une inflation “gérable” ?

L’autre élément de fond qui soutient le retour au calme sur les marchés semble être que le problème de l’inflation (temporaire ou pas) est désormais “entre de bonnes mains”. Même si l’inflation pouvait être plus importante que prévu à court terme, la banque centrale américaine (La Fed 🇺🇸) a fait des annonces qui devraient (sur le papier) juguler cette hausse des prix.

Concrètement, la Fed va réduire ses injections de liquidités ce qui “devrait” avoir un impact négatif sur les marchés.

Cependant, les marchés continuent de monter doucement mais sûrement. C’est le signe que les investisseurs semblaient déjà avoir intégré ces annonces, et qu’ils restent très confiants sur la dynamique de la reprise économique pour 2022.

Le dernier facteur 💶

C’est que même si nous sommes dans une phase ou les banques centrales retirent petit à petit leur soutien car l’économie va mieux, les marchés semblent avoir la conviction que si jamais la situation devait déraper, les banques centrales n’hésiteraient pas à prolonger leurs mesures de soutien… ce que les marchés accueilleraient, in fine, comme une surprise positive.

Et pour 2022 ? 🔮

Comme je l’ai évoqué dans mon point hebdo “🏰 Et Dieu prit la parole 👼 💸“ les annonces de la Fed doivent en théorie amener à quelques changements.

Cependant, à moins d’être un gérant “Global Macro”, il n’est pas évident de prédire précisément les réactions du marché sur ce genre d’annonces. Souvent, ces mouvements de marché prennent du temps, et sont davantage visibles à postériori sur la durée.

En attendant, vous pouvez éviter d’être aux moins bons endroits. 🚷

Dans un contexte ou la Fed 🇺🇸 va relever ses taux, les obligations actuelles émises en dollar vont perdre de la valeur, car elles seront moins compétitives sur le marché que les nouvelles qui vont sortir avec un taux (ie un rendement) plus élevé.

Ainsi, être investi dans un ETF d’obligations américaines semble être un “mauvais endroits”. 🚩

Les seuls placements obligataires qui doivent profiter de cette tendance sont les obligations à très court terme (- de 3 mois). Cependant, ne vous attendez pas à faire fortune avec ça, car les taux seront très faibles sur ces durées, même s’ils augmentent !..

Une incitation à la prudence 🔮

Sans prédire précisément ce qui peut se passer en 2022, le contexte actuel (hausse des taux, valorisations élevées, inflation élevée… et nouveau variant) doit vous inciter à la prudence, et donc, à une plus grande sélectivité.

Pour paraphraser un célèbre Youtubeur français :

« C'est en ne faisant pas n'importe quoi qu'on ne devient pas n'importe qui » !

Faire preuve de prudence ne veut pas dire “tout vendre” et acheter des lingots d’or.

Faire preuve de prudence veut davantage dire qu’il faut sortir/éviter les dossiers hyperspéculatifs dont la valorisation est déconnectée des fondamentaux, et dont un “retour à la normale” pourrait faire mal.

Si vous avez un portefeuille constitué uniquement d’entreprises non rentables ou avec des PER supérieurs à 100… c’est peut-être le bon moment de songer à vous diversifier. 😉

Des prévisions hétéroclites, mais… 🎡

La fin d’année est généralement le moment des prévisions annuelles pour les économistes ou stratégistes de marché. Pour le moment, il y a de tout. Des pessimistes et des optimistes.

Globalement tout le monde est plus ou moins confiant sur la croissance, mais ce sont les taux et le nouveau variant Omicron qui sont sources d’incertitudes.

Cependant, dans ce contexte très incertain, il y a un secteur qui semble faire l’unanimité, et qui est en lien avec le segment de marché que je viens de vous dire d’éviter (les ETFs obligataires), c’est celui des banques.

Non, il ne faut pas éviter les bancaires, c’est plutôt le contraire.

Avec la remontée des taux aux US, les valeurs bancaires vont mieux gagner leur vie sur un de leurs métiers de base, celui de “prêteur d’argent”. Traditionnellement, un contexte de hausse des taux est favorable aux valeurs bancaires.

Sur 1 an, le secteur bancaire américain au sens large (S&P 500 Financial) est en hausse de +37% grâce aux très bons résultats des valeurs du secteur. Ces résultats étaient essentiellement portés par les branches “activités de marchés” & “banque d’investissement”. Alors que les revenus en provenance des “marges d’intérêt” étaient eux sous pression, le mouvement de hausse des taux attendu aux US pourrait bien être le stabilisateur salutaire des résultats des banques, et donc, le catalyseur des actions du secteur en 2022.

Un autre secteur à jouer ? 🚗

Après continental qui a fait des commentaires encourageants la semaine passée, c’est le marché chinois qui incite à l’optimisme sur le secteur automobile.

La chine est évidemment le plus grand marché automobile du monde (de loin). De ce fait, la dynamique du marché chinois a un impact mondial sur de nombreux constructeurs qui ont une présence dans ce pays.

Selon l'Association chinoise des constructeurs automobiles, les ventes de véhicules légers atteindront 27,5 M d'unités en 2022, soit +5,4 % par rapport à 2021, et ce malgré les problèmes d’approvisionnement en composants électroniques.

Cette progression est portée par la forte croissance des modèles électrique et hybrides rechargeables (en hausse de +47%!).

Du côté des entreprises 🏭

Voici les nouvelles qui m’ont marqué cette semaine :

Carrefour ⚡️ Parapharmacie ? Le secteur de la distribution en France (comprenez Carrefour & Casino en Bourse) était bien orienté cette semaine suite aux annonces du gouvernement qui a décidé d’autoriser à titre temporaire la vente des autotests Covid en dehors des pharmacies. Certaines enseignes (dont Carrefour) avaient anticipé ces annonces et vont donc pouvoir écouler leur stock. Au-delà de l’aspect marketing, ces annonces relancent aussi la guerre entre les pharmacies et la grande distribution.

🦠 Carton plein pour Biosynex ? Avec la généralisation des tests antigéniques, Biosynex est revenu proche de ses sommets en Bourse. Sans avoir les chiffres de l’entreprise, les données publiques montrent une explosion du nombre de tests, notamment préventif en amont des fêtes. Biosynex, qui avait embauché 200 personnes pour augmenter ses capacités de production avant les fêtes, devrait logiquement en profiter. Biosynex fait partie du Portefeuille Offensif. Pour découvrir l’ensemble du portefeuille, vous pouvez rejoindre la version Premium du Fortress Club. (👉 lien ici)

📞 Croissance externe pour Teleperformance. Le n° 1 mondial des prestations de services externalisés et de conseil aux entreprises dédiés à la gestion de la relation client (centre d’appels) a annoncé une acquisition aux US. Le groupe va racheter Senture pour 400 M$, acteur spécialisé dans les activités d'assistance aux citoyens auprès des administrations des États-Unis. Cette acquisition sera “relutive” dès 2021 (comprenez qu’elle va augmenter le bénéfices de Téléperfomance) et elle permet au groupe d’accélérer sa croissance aux US.

Le bilan détaillé 🍫🍫🍫

Que retenir des marchés de cette semaine ?

En termes d’indicateurs économiques :

✅ = meilleur que prévu // ❌ = moins bon que prévu // 🟢 = en ligne avec les attentes

Mardi ➡️ 🇺🇸 Indice S&P/CS Composite-20 des prix des logements (Oct.) ❌

Mercredi ➡️ 🇺🇸 Promesses de ventes de logements (Mensuel) (Nov.) ❌

Jeudi ➡️ 🇺🇸 Indice des prix des logements Nationwide HPI (Mensuel) ✅

Jeudi ➡️ 🇺🇸 Inscriptions hebdomadaires au chômage ✅

Vendredi ➡️ 🇨🇳 PMI manufacturier (Déc) ✅

Vendredi ➡️ 🇨🇳 PMI secteur non-manufacturier (Déc) ✅

Ce qu’il faut retenir : C’est vraiment la misère cette semaine. Je ne vais pas vous raconter de salade. Il n’y a rien de palpitant ! 🙃

En termes de News :

Audi (Volkswagen), Mercedes-Benz (Daimler) et BMW ont enregistré des prix records pour les modèles de voitures de luxe en 2021.

Deutsche Lufthansa annule des milliers de vols en raison du Covid-19.

United Airlines et d’autres compagnies aériennes font toujours face à des milliers de vols annulés aux Etats-Unis.

Un projet de loi sur les cotations chinoises à l'étranger pénalise l'action Alibaba.

Samsung Electronics et Micron Technology estiment que le confinement de Xian pourrait affecter la production de puces.

Les actions Biogen en hausse de 10,8 % après que le Korea Economic Daily eut rapporté que Samsung BioLogics est en pourparlers pour acheter la société pour quelque 42 Mds$. Le Coréen dément.

Alibaba négocierait la cession de ses parts dans Weibo à un conglomérat d'Etat chinois.

Alcoa réduit sa production d'aluminium en Espagne face à l'inflation sur les coûts de production.

China Evergrande Group perd 9% après un nouveau manquement sur une échéance obligataire.

Aviation Capital Group va commander 40 A320neo et 20 A220 à Airbus.

En termes de Recommandation d’analystes :

Pourquoi c’est important ? Car ces analystes font partie du newsflow positif qui peut motiver des investisseurs à investir sur ces actions.

Rien de palpitant :)

En termes de résultats d’entreprises :

Rien de palpitant :)

Que nous réserve la semaine prochaine ? 📆

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes (ou qui nous intéressent) qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi ➡️ Rien de palpitant :)

Mardi ➡️ Rien de palpitant :)

Mercredi ➡️ Trigano

Jeudi ➡️ Constellation Brands, Sodexo

Vendredi ➡️ Rien de palpitant :)

L’ETF de la semaine 💸 : Financial Select Sector SPDR Fund

Le but est ici de vous faire découvrir des ETFs qui peuvent vous offrir une diversification pour aller au-delà du simple portefeuille d’ETFs sur les grands indices. Je présenterai à l’occasion également des OPCVMs si j’estime qu’ils peuvent vous offrir une meilleure diversification sur un segment de marché.

Pour miser sur le secteur financier Américain.

Identité

Nom : Financial Select Sector SPDR Fund

Mnémonique : XLF

Actifs sous gestion : 44 Mrds$

Émetteur : State Street

Frais de gestion : 0.12%

Devise : Dollar 🇺🇸

Pourquoi ?

Si vous souhaitez augmenter la pondération du secteur financier à côté d’un ETF sur le S&P 500, ce qui peut sembler judicieux dans un contexte de hausse des taux aux US, voici le plus gros ETF du secteur.

Il vous permet de miser sur le secteur financier au sens large : Les banques, les assurances (Berkshire Hathaway par exemple) mais aussi les intermédiaires financiers comme les courtiers (Charles Schwab).

Les alternatives ♻️

Vanguard Financials ETF (VFH) (Banques + assurances)

iShares S&P 500 Financials Sector ETF (IUFS) (Banques + assurances)

iShares S&P U.S. Banks ETF (BNKS) (100% banques 🇺🇸)

Pour aller plus loin 🔭

Voici également 3 ETFs qui sont investis sur des segments plus spécifiques du secteur bancaire américain. Ces 3 ETFs ont des frais plus élevés mais ont affiché une meilleure performance sur l’année passée.

Je vais vous donner dès la semaine prochaine ma préférence.

La notion/concept de la semaine 🤓 : La stratégie Global Macro 🌎

La stratégie Global Macro 🌎 est un type de stratégie communément utilisé par les hedge funds visant à profiter de changements politiques et économiques d'un ou plusieurs Etats.

Ces investissements sont basés sur des anticipations macroéconomiques telles que la mise en place de politique monétaire, de bonnes ou mauvaises statistiques économiques, l'évolution du prix des matières premières, etc.

Les dernières publications du Fortress Club 💎 💌

En accès libre :

Toujours d’actualité 👇

Réservé aux abonnés Premium 💎 du Fortress Club :

Toujours d’actualité 👇

Prochains points 💌 : Une holding & de la viande synthétique… ?

Rejoindre la version Premium 💎

Pour accéder à l’ensemble des points & dossiers, accéder aux portefeuilles & à la communauté, vous pouvez rejoindre la version Premium du Fortress Club 💎 👇

En conclusion

J’espère que ce nouveau Point Hebdo vous aura été utile !

Si vous avez la moindre question, n’hésitez pas à m’écrire en commentaire

Je vous répondrai avec grand plaisir ! 🙂

👉 Si vous avez aimé ce dossier, pensez à cliquer sur le petit cœur (sous le titre), ça m’encourage énormément !

Bon Weekend,

Mathieu

Et n’oubliez pas… Soyez conscient(e) des risques.

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. N’investissez que l’argent dont vous n’avez pas besoin. Les informations présentées dans notre newsletter ou sur notre site vous sont communiquées à titre purement informatif et ne constituent ni un conseil d’investissement, ni une offre de vente, ni une sollicitation d’achat. Cette newsletter est faite pour ceux qui souhaitent se lancer dans le monde de l’investissement. Il est primordial de toujours réfléchir avant d’agir dans ce domaine.