🏰 #79 - Une opportunité sur Kering 👜

Bonjour à toutes & à tous,

Dans cette édition, je fais le point sur Kering, qui est pour moi, une opportunité pour les investisseurs cherchant des belles valeurs de long terme imperméables à l’inflation.

Temps de lecture : 12 mins.

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur ❤️ (sous le titre), ça m’encourage énormément !

La version Podcast 🎧

Cet article est aussi disponible en version podcast sur Youtube, Spotify, Apple Podcasts et sur notre site Anchor.

Kering en bref 👇

Kering est un groupe de Luxe mondial qui regroupe un ensemble de marques emblématiques dans la Mode, la Maroquinerie, la Joaillerie et l'Horlogerie : Gucci, Saint Laurent, Bottega Veneta, Balenciaga, Alexander McQueen, Brioni, Boucheron, Pomellato, Dodo, Qeelin, Ulysse Nardin, Girard-Perregaux, ainsi que Kering Eyewear.

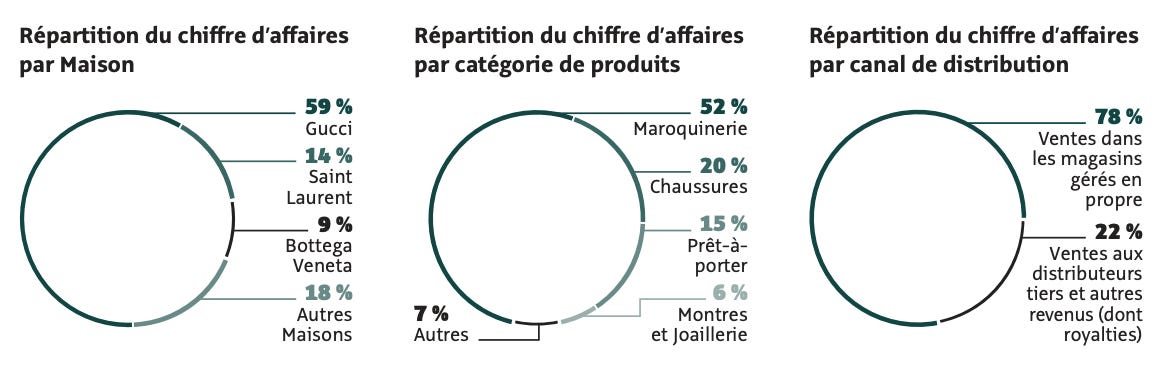

👉 La répartition du chiffre d’affaires est la suivante :

À fin 2020, le Groupe détenait un réseau de 1 433 magasins gérés en propre, implantés en Europe de l'Ouest (313), en Amérique du Nord (229), au Japon (228) et dans les pays émergents (663).

👉 La répartition géographique 🌎 du chiffre d’affaires est la suivante :

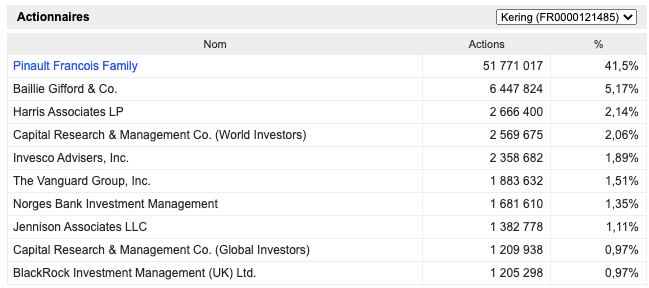

Point important : Kering a pour principal actionnaire (41,5%) la famille Pinault.

Ce qu’il faut retenir : L’immense majorité des ventes de Kering provient de la maroquinerie et de la mode. Par ailleurs, l’essentiel de l’activité est porté par 3 marques Gucci, Saint Laurent et Bottega Veneta. Mais retenez surtout Gucci… qui réalise près de 60% des ventes du groupe !

L’opportunité ?

La relative sous-performance du titre par rapport à son secteur 👇

Le contexte 🏪

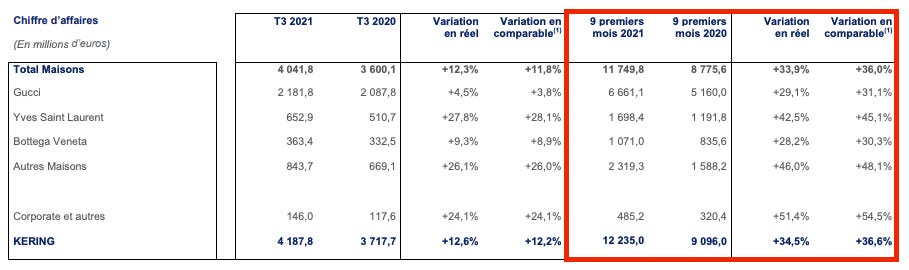

Sur les 3 premiers trimestres de l’année 2021, le groupe affiche une croissance de +36,6% par rapport à 2020 et +9% par rapport à 2019 (une année plus normale).

Cette croissance est légèrement moins importante que celle de LVMH (+11% vs 2019) en raison du ralentissement de la croissance sa marque phare Gucci 👇, notamment en Asie et en Europe.

“En Europe de l’Ouest et au Japon, encore impactés par l’absence de touristes, l’activité continue de s’améliorer.”

”En Asie-Pacifique, après une forte progression au premier semestre, la région est en croissance tant par rapport à 2020 qu’à 2019, bien qu’impactée par la résurgence de cas de COVID au cours de l’été.”

Dans le même temps, la marque Yves Saint Laurent se porte très bien, tout comme les autres marques (“Autres Maisons”).

Dernier point qui est important pour moi, les ventes en ligne continuent de croître fortement !

“La bonne croissance des ventes en ligne se poursuit, en augmentation de +24,3% par rapport au troisième trimestre 2020 et de +147,9% par rapport à la même période de 2019.”

Les perspectives 🔮

Lors de la dernière publication semestrielle, le groupe était confiant sur la reprise.

“Bien que restant dépendant de l’évolution de la situation sanitaire et des mesures de restrictions associées en fonction des pays et zones géographiques, le marché du luxe connaît un rebond significatif, porté par l’appétence des consommateurs pour ses produits.”

Dans la dernière publication du 3e trimestre, le seul élément marquant sur les perspectives était que :

“Gucci, avec le lancement de la collection Aria, prépare une fin d’année intense.”

Chez LVMH, les commentaires étaient également positifs sur le marché :

“Dans le contexte de sortie progressive de la crise sanitaire, le Groupe (ici LVMH) est confiant dans la poursuite de la croissance actuelle…”

Par ailleurs, Richemont vient de publier des résultats très rassurants pour son dernier trimestre, avec notamment une forte reprise dans la joaillerie.

Ce qu’il faut retenir : Malgré un léger ralentissement de la tendance en raison d’une moins bonne performance de Gucci en Asie ces derniers mois (peut être aussi due au changement de collection ?), la croissance du marché reste forte.

Point également important : La croissance du e-commerce reste très forte post-confinement.

⏰ Kering doit publier ses résultats 2021 le 17 février prochain.

Alors que les commentaires du PDG étaient plutôt encourageants sur le lancement de la nouvelle collection Gucci, que les résultats de Richemont étaient solides, on est en droit de penser que les résultats du dernier trimestre ne vont pas être mauvais..

🚨 Pour finir, les entreprises du secteur du luxe sont en temps normal peu sensibles à l’inflation. En effet, elles arrivent généralement assez bien à répercuter les hausses de coûts à leurs clients. Les entreprises de ce secteur ont généralement un bon pricing power. 👍

Du M&A dans l’air ? 🎯

Depuis des années, il y a des rumeurs sur un possible rapprochement entre Kering et le groupe Suisse Richemont. Cependant, les faits n’ont jamais étayé ces rumeurs pour le moment.

Dernièrement, le journal La Tribune a fait état de rumeurs comme quoi Kering préparerait une grosse acquisition (Salvatore Ferragamo ? Prada ?).

Alors que LVMH s’est récemment offert Tiffany pour 16 Mrds$, Kering n’a pas fait de grosses acquisitions depuis plusieurs années, à l’exception de Lindberg, un fabricant de lunettes danois.

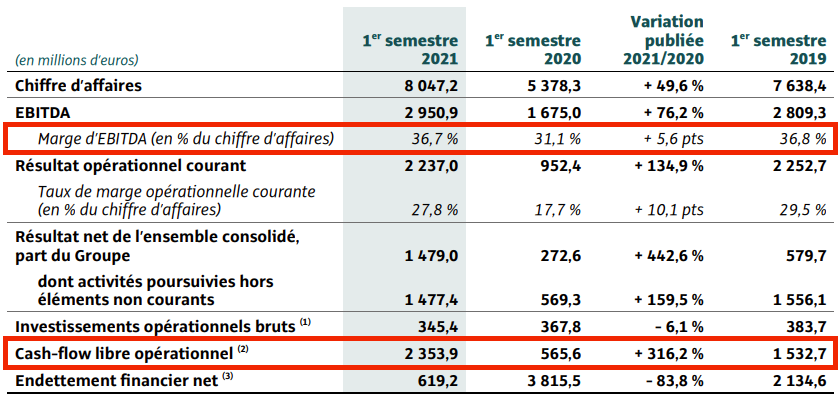

L’endettement financier a fortement baissé ces dernières années, et le groupe est presque en situation de trésorerie nette (il l’est peut-être car je n’ai que les chiffres du dernier semestre 👇 ), Kering est donc en mesure de faire de la croissance externe.

Ce qu’il faut retenir : Un rapprochement avec Richemont serait certainement une bonne nouvelle (Economie d’échelles, effet réseau etc.). Des annonces de croissance externes seraient également de très bonnes nouvelles.

Côté finance 💶

C’est une entreprise bien gérée, avec des marges plus élevées que chez LVMH en raison de sa moins grande diversification.

La marge d’EBITDA est en croissance ces derniers temps et s’approche des marges d’Hermes. La reprise est en cours.

Kering va vraisemblablement passer en situation de trésorerie nette en 2022… si ce n’est pas déjà fait fin 2021 (réponse le 17 février) grâce à ses importants flux de trésorerie libres. Le groupe est donc en très bonne position pour poursuivre sa croissance externe sur les prochaines années.

La valorisation 💎

Du fait que l’entreprise est assez bien gérée (marge en hausse) et en croissance, elle a une valorisation élevée… comme la plupart des acteurs de ce secteur.

Ces hauts niveaux de valorisation semblent justifiés compte tenu de la qualité de ce dossier. Ils sont cependant dans la fourchette basse du secteur.

Un très rapide comparatif du secteur :

Kering 🇫🇷 : Des marges d’exploitation dans le haut de la fourchette du secteur (28%) mais croissance plus faible en 2021 (vs 2019). PER 2023 = 21,2x /// VE/EBITDA 2023 = 11,4x.

Hermes 🇫🇷 : La valeur qui affiche les meilleures marges d’exploitation de secteur (40%). Couplé à une bonne croissance (>30%), Hermes a la valorisation la plus élevée du secteur : PER 2023 = 50x /// VE/EBITDA 2023 = 28x (🤯 ).

LVMH 🇫🇷 : Le leader diversifié du secteur. Des marges d’exploitation plus faibles (26% quand même!) et une croissance un peu moins importante que le secteur (près de + 20% vs 2019.. très bien quand même !). PER 2023 = 26,5x /// VE/EBITDA 2023 = 13x.

Richemont 🇨🇭 : Le leader de la joaillerie. Des marges d’exploitation plus faibles (20%) mais une croissance importante (+38% vs 2019). PER 2023 = 22,4x /// VE/EBITDA 2023 = 12,2x.

Que disent les graphiques 👨🎨

À court terme 👇, le titre doit franchir une à une presque toutes ses moyennes mobiles (50, 100 & 200) entre 688 et 696€ pour envoyer des signaux d’une reprise à la hausse. La deuxième étape sera de confirmer ce franchissement en relançant la tendance à la hausse des moyennes mobiles. Par ailleurs, le titre semble avoir touché une zone support sur le RSI.

À plus long terme 👇, le titre reste dans une tendance haussière, au-dessus de sa MM 200 et MM 100 mais hésite autour des MM 50 et MM 20.

Mon avis sur Kering 👨⚖️

Je suis globalement très confiant sur le secteur du luxe pour 2 raisons : 1/ c’est un secteur qui ne connaît pas la crise, et dont les clients n’ont jamais été aussi nombreux 2/ c’est un secteur imperméable à l’inflation.

Quand on est capable de débourser 495 € pour ce genre de chose👇 on est pas à 20€ près. 🥲

Par ailleurs, la croissance des ventes en ligne a connu un véritable coup de fouet pendant cette crise, et cette croissance semble se maintenir à un bon rythme, ce qui devrait améliorer encore plus les marges des entreprises du secteur (notamment dans les segments maroquinerie & mode).

Bref, je pense que tout investisseur de long terme doit avoir un peu de luxe dans son portefeuille. Dans cette optique, Kering me semble être (avec LVMH) un des acteurs les plus intéressants actuellement.

J’aime LVMH car c’est l’entreprise la plus diversifiée et la mieux gérée du secteur. Mais j’apprécie actuellement beaucoup Kering.

Kering a une valorisation basse par rapport à ses pairs qui ne semble pas justifiée.

Kering est dans la fourchette haute du secteur en termes de marge et sa croissance devrait repartir. Bien que le groupe dépende grandement de Gucci, il a d’autres cordes à son arc. Ce sont d’ailleurs ces autres “maisons” qui ont tiré la croissance du groupe ces derniers temps. Une reprise de la croissance des ventes chez Gucci serait un catalyseur important pour le titre.

Pour finir, Kering a une montagne de cash et une situation bilancielle saine, ce qui laisse présager de la croissance externe sur les prochaines années.

En se basant sur les estimations du consensus qui anticipe modérée sur les prochaines années et en prenant un PER de 25x en 2023, je vise les 787 € d’ici 1 à 2 ans, soit une hausse de +18% par rapport au cours actuel. J’ajusterai mon objectif après la publication des résultats annuels si besoin.

J’ajoute de ce fait Kering au Portefeuille PEA - Bon père de famille.

Si comme plus de 500 personnes, vous décidez de rejoindre la version Premium 💎 (6 € / mois ou 60 € / an), vous pourrez accéder à :

✍️ Des idées d’investissement concrètes chaque semaine ;

📈 4 portefeuilles gérés en temps réel ;

👨👩👦👦 La communauté du Fortress Club ;

🗂 Toutes les archives du Fortress Club ;

Nos dernières publications Premium 💎 :

C’est tout pour aujourd’hui 🙌

J’espère que ce nouveau point vous aura été utile et vous permettra de mieux cerner les enjeux de cette valeur. 💁♂️

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur ❤️ (sous le titre), ça m’encourage énormément !

Si vous avez la moindre question n’hésitez pas à m’écrire à ⤵️

Au plaisir d’échanger avec vous,

Mathieu Bouchant

Et n’oubliez pas… Soyez conscient(e) des risques.

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. N’investissez que l’argent dont vous n’avez pas besoin. Les informations présentées dans notre newsletter ou sur notre site vous sont communiquées à titre purement informatif et ne constituent ni un conseil d’investissement, ni une offre de vente, ni une sollicitation d’achat. Cette newsletter est faite pour ceux qui souhaitent se lancer dans le monde de l’investissement. Il est primordial de toujours réfléchir avant d’agir dans ce domaine.

Bonjour

J'en avais acheté 48 en 2008 quand ça s'appelait PPR. Je mentirais en disant que j'avais pressenti son potentiel. Il m'en reste 20 et je compte m'alléger (- 5?) compte tenu du poids un peu disproportionné du luxe dans mon portefeuille (j'ai aussi LVMH); je reluquais Richemont mais Bourse Direct est pénalisant pour les achats hors Paris Amsterdam Bruxelles (18 € minimum). Donc j’accueille avec beaucoup de plaisir la perspective d’alliance.

J'attends avec impatience d'autres études. Bonne continuation.