🏰 #98 - Faut-il investir dans l'action Tesla ?

👉 Après la baisse de son cours de Bourse, y a-t-il une opportunité sur Tesla ?

Le contexte : J’évoque les différentes raisons qui expliquent la chute du cours de Tesla ces derniers mois.

Tesla c’est quoi ? Je reprends les bases pour ceux qui ne connaissent pas l’entreprise.

L’opportunité cachée : Je parle d’un élément peu abordé dans les médias, et qui pourtant, est certainement le principal catalyseur de la croissance des bénéfices du groupe.

Les optionalités positives : J’aborde toutes les autres branches d’avenir du groupe.

La valorisation : Je me penche sur la valeur future de l’action Tesla pour savoir s’il y a une opportunité.

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

Je suis ravi de vous retrouver pour ce 98e dossier du Fortress Club ! 📈

Je vous parle aujourd’hui d’une entreprise très connue. Son fondateur, Elon Musk, est sans doute encore davantage connu mais plutôt que de parler du personnage, je vais davantage vous parler de son entreprise principale : Tesla. Le titre a beaucoup baissé sur les derniers mois et il était temps pour moi de regarder de plus près ce dossier !

Temps de lecture : 11 minutes.

Bonne lecture !

📈 Reçois chaque semaine au moins une analyse sur une action intéressante avec la version Premium 💎(lien) du Fortress Club (à partir de 10€/mois).

Si quelqu’un vous a transféré cette édition et que vous souhaitez vous inscrire au Fortress Club :

La version Podcast 🎧

Tesla 🇺🇸

Identité

Capitalisation : 615 Mrds$

Place de cotation : Nasdaq 🇺🇸

Isin : US88160R1014

PEA : Non-éligible

Le contexte

Le titre est récemment revenu à son niveau d’il y a 2 ans après avoir touché les 1300 milliards $ de valorisation en Bourse (aujourd’hui 615 Mrds$).

Les raisons ?

Des arrêts de production en Chine. Tesla a dû arrêter sa production dans son usine de Shanghai en raison de problèmes d’approvisionnement. Ces problèmes ont en partie pour cause le Covid, qui a perturbé de nombreuses industries dans le monde, notamment celle des semi-conducteurs. Mais ces perturbations sont aussi le résultat de la politique zéro covid du gouvernement chinois, qui a confiné à grande échelle plusieurs fois la ville de Shanghai, ville de l’Usine Tesla, ce qui a ralenti la production de Tesla.

Des craintes sur l’inflation. Tesla a été obligé d’augmenter tous les prix de ses modèles, ce qui a fait craindre un ralentissement de la demande. Ce point n’est pas spécifique à Tesla, mais bien à toutes les valeurs industrielles en ce moment qui doivent répercuter la hausse de leurs coûts sur leurs prix. Elon Musk a cependant affirmé récemment que les prix baisseront dès que leurs coûts baisseront.

Une production moins élevée que prévu. Sur le 3e trimestre, le groupe a publié de solides chiffres de production (son record trimestriel) mais ils étaient moins élevés que les prévisions du consensus… Une légère déception pour les investisseurs.

Les ventes d’actions d’Elon Musk. Le fondateur du groupe a dû vendre pour près de 7 milliards de $ d’actions Tesla pour financer son rachat de Twitter, ce qui a participé à la pression baissière (à la vente) sur le titre. Cela a envoyé un message négatif au marché, impliquant faussement que le cours de Tesla était trop élevé (ie à un bon point pour sortir).

Le rachat de Twitter par Elon Musk. Certains investisseurs craignent qu’Elon Musk se disperse trop alors qu’il gère déjà Tesla, SpaceX, Neuralink, The Boring Company etc… Et in fine, qu’il gère moins bien Tesla.

Le contexte macroéconomique. Bien évidemment, le contexte global du marché influence aussi le titre. Tesla a été ces 3 dernières années une des valeurs qui a le plus profité de la hausse des marchés. Alors que le contexte est désormais moins favorable aux actions, et surtout aux actions chères, avec la récession qui arrive et la hausse des taux, il est normal que le titre Tesla soit impacté négativement.

C’est bien l’ensemble de ces raisons qui expliquent la baisse du titre de ces derniers mois, et sa stagnation sur 2 ans.

Cependant, les problèmes de production que rencontrent Tesla semblent être temporaires, en particulier tout ce qui touche au Covid à Shanghai. Les pénuries d’approvisionnement sont un problème plus global, mais qui tend à s’améliorer dans la plupart des secteurs.

Les craintes sur un potentiel ralentissement de la demande en raison de la hausse des prix des modèles et d’un pouvoir d’achat en berne ne sont pas infondées. Cependant, c’est aussi un problème de court terme, qui sera peut-être contrebalancé par la croissance sous-jacente du marché des véhicules électriques qui reste forte, et par la forte hausse des prix du pétrole, qui favorise la transition vers l’électrique.

Pour finir, si la situation en Chine devait s’améliorer sur le covid, cela pourrait débloquer la production du groupe dans le pays, mais certainement aussi améliorer globalement les pénuries de composants qui touchent toutes les industries.

De ce fait, si vous n’êtes pas juste un trader de court terme, je trouve que Tesla a de sérieux arguments pour les investisseurs de moyen-long terme, et je vais vous expliquer maintenant pourquoi je suis positif sur le titre, et je détiens des actions Tesla.

Mais au fait, Tesla c’est quoi ?

📚 L’histoire

Tesla a été créé en 2003 par 2 entrepreneurs (Martin Eberhard, Marc Tarpenning) avec la volonté de sortir un Roadster (une décapotable) électrique.

Dès la première levée de fonds en 2004, Elon Musk rentre au capital de la société. Ce n’est cependant qu’en 2008, après plusieurs levées de fonds, qu’Elon Musk prend vraiment le contrôle de l’entreprise.

En 2010, Tesla rentre en Bourse, et ce n’est qu’en 2012 que Tesla arrêtera la production du Roadster initial pour lancer la production de la Model S…

🚗 Le Tesla d’aujourd’hui

Désormais Tesla est un groupe automobile d’envergure mondiale spécialisé sur la conception, la production et la commercialisation de véhicules électriques. Je précise les 3 car il y a plusieurs marques automobiles électriques récentes qui sous-traitent la partie production.

Le chiffre d’affaires en 2021 du groupe se répartit comme suit :

Vente de véhicules automobiles (84%) ;

Prestations de services (7,4%) : Prestations de maintenance et de réparation ;

Leasing de véhicules (3,4%) ;

Vente de systèmes de génération et de stockage d'énergie (5,2%) ;

A retenir : 94,8% du chiffre d’affaires du groupe est lié au segment automobile.

A fin 2021, le groupe dispose de 6 sites de production implantés aux Etats-Unis (4), en Chine et en Allemagne.

La répartition géographique du chiffre d’affaires est la suivante : Etats-Unis 🇺🇸(48,2%), Chine 🇨🇳 (21,1%) et autres (30,7%).

Nombre d'employés : 99 290 personnes.

💎 Les produits du groupe

Le groupe produit principalement 4 véhicules.

De gauche à droite, la Model S, la Model 3, la Model X et la Model Y.

Tesla produit aussi à côté des panneaux solaires (dont des tuiles panneaux solaires) et des solutions de stockage.

Par chiffre d’affaires, ce sont les Model 3 et Y (les 2 modèles les plus accessibles) qui sont les plus importants pour le groupe (on a pas les chiffres exacts). Ces deux modèles (3 et Y) sont 2 fois moins chers que les modèles S et X. Même avec la différence de prix, le gros du chiffre d’affaires reste donc fait par les modèles plus accessibles.

💰 Les finances

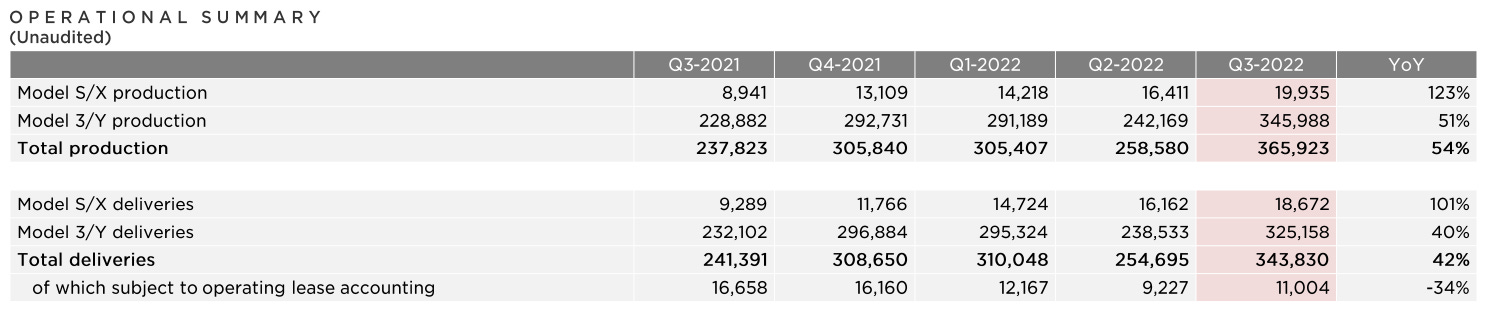

Le Challenge pour Tesla n’est pas actuellement de commercialiser ses voitures, mais d’arriver à les produire en suffisamment grande quantité pour répondre à la demande. C’est pour cette raison que les chiffres de production ET des livraisons sont les plus importants pour le marché.

Ces 5 dernières années, le groupe a changé de statut, passant d’une boîte prometteuse qui faisait des pertes, à un groupe qui continue de croître fortement ET qui est désormais très rentable ! La marge d’exploitation a atteint sa vitesse de croisière et devrait continuer d’augmenter, mais à un rythme plus lent à l’avenir.

De ce fait, ce qui compte le plus dans la croissance des bénéfices à court terme du groupe est la montée en cadence des 2 dernières usines (Austin 🇺🇸 et Berlin 🇩🇪) et le retour à une production normale à Shanghai 🇨🇳).

Ce qui compte aussi beaucoup, ce sont les flux de trésorerie disponibles (Free cash flow). Même s’ils sont encore très variables d’un trimestre à l’autre, ils sont globalement en augmentation et restent positifs. Cela permet au groupe de disposer de financements importants pour son fonctionnement et ses investissements futurs. Le groupe a d’ailleurs accumulé plus de 21 Mrds$ de trésorerie. Not bad. :)

Un point à connaître : Une part non négligeable des bénéfices du groupe provenait au début des crédits carbones. Toutes les entreprises occidentales ont des crédits carbones à disposition attribués en fonction de différents critères. Les entreprises qui émettent plus de carbone que leur quota doivent acheter des crédits carbone à d’autres entreprises qui émettent moins que leur quota. Tesla a toujours structurellement utilisé moins de quotas qu’il n’en avait, et la revente de ces quotas à d’autres entreprises a toujours été une source de bénéfices importante. Cependant, grâce à la forte hausse des ventes du groupe, c’est proportionnellement beaucoup moins le cas aujourd’hui que par le passé. C’est la ligne “Regulatory Credits” dans le tableau ci-dessus.

Ce qu’il faut retenir : Le groupe a désormais un bilan très solide et ne devrait pas faire appel aux marchés pour lever des capitaux alors qu’il est très rentable, qu’il a déjà fait les gros investissements importants à court terme pour l’ouverture de ses différentes usines et qu’il a une trésorerie importante. C’est pour le moment une très belle histoire industrielle, avec une montée en puissance impressionnante portée par une forte demande pour ses produits.

L’opportunité cachée

Beaucoup réduisent Tesla à un fabricant de voitures… À l’image des Ford, Volkswagen ou Stellantis (Fiat-Peugeot-Citroën).

“Certes Tesla fabrique de chouettes voitures, mais Peugeot, Mercedes ou General Motors font (ou vont faire) la même chose avec un peu de retard”. C’est ce que j’entends souvent.

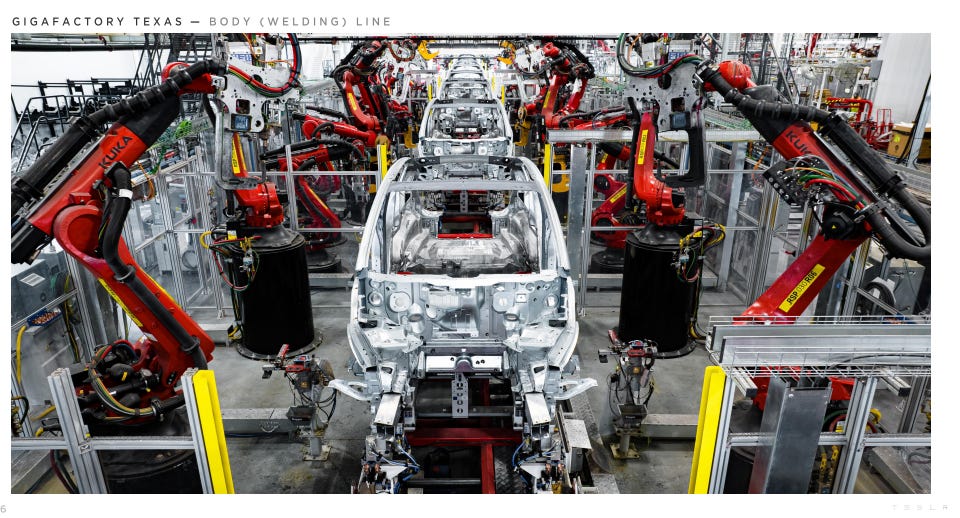

Cependant, au-delà de révolutionner un produit (ici la voiture électrique) Tesla a aussi révolutionné son mode de fabrication.

À la différence des nouveaux constructeurs de véhicules électriques qui ont souvent externalisé la production ou racheté d’anciennes usines de constructeurs classiques, Tesla a, après avoir racheté une ancienne usine, rapidement décidé de concevoir elle-même ses futures usines afin d’optimiser le processus de production.

Dans sa première Usine rachetée à General Motors et Toyota, Tesla a connu beaucoup de problèmes de production. C’est sans doute ce qui l’a conforté dans sa volonté de tout reprendre à zéro d’un point de vue production pour aboutir à des usines ultra-optimisées et ultra-automatisées. Ce souci de l’optimisation a même poussé le groupe à concevoir lui-même certaines de ses machines (ici la Giga Press👇, la plus grande presse d’aluminium au monde).

C’est en cela que les Usines Tesla sont à part. Elles ont été repensées de zéro avec tout ce qui se fait de plus moderne actuellement. Et pour aller encore plus loin, Tesla conçoit certaines de ses propres machines.. Ces machines ne sont pas disponibles à la vente et donnent donc un avantage énorme aux usines Tesla par rapport aux autres usines du secteur.

Une illustration avec la structure du Model Y :

À gauche, l’ancienne structure du châssis était assemblée avec 171 pièces métalliques et 1600 soudures ;

À droite, c’est la structure actuelle du châssis qui est réalisée en 2 pièces seulement.

👉 Pour moi, au-delà de la réussite commerciale de ses voitures, la réussite financière de Tesla dépend aussi beaucoup de la réussite de ses usines !

Pourquoi c’est important ? Car la vitesse de production c’est de l’argent ! En français, on dit “le temps c’est de l’argent”. Ici peu importe la citation que vous avez en tête sur cette notion, sachez juste qu’Elon Musk l’a très bien compris et la met en application partout ou il va.

Au-delà de l’innovation technique pour rendre ses produits plus performants, Tesla a aussi fortement mis l’accent sur la vitesse de production de ses usines, soit en optimisant le processus de fabrication dans ses usines, soit en optimisant la conception de la voiture pour qu’elle soit plus facile à produire. Tesla a une politique d’innovation permanente très importante qui touche tous ces aspects à la fois, et non seulement la performance de ses voitures.

Le résultat ? C’est que la vitesse de production d’une Tesla a fortement augmenté ces dernières années. Dans les 2 usines les plus récentes du groupe (Austin 🇺🇸 et Berlin 🇩🇪), Tesla produit un châssis toutes les 45 secondes. Selon certains consultants spécialisés dans la production automobile, Tesla aurait 10 ans d’avance sur la concurrence dans la production…

La conséquence ? C’est évidemment que la rentabilité du groupe s’est drastiquement améliorée ces 5 dernières années. Cette forte amélioration de la rentabilité est le résultat de l’amélioration de la vitesse de production des usines du groupe, et d’une demande qui ne faiblit pas.

“Une usine qui bouge 2 fois plus vite qu’une autre équivaut à avoir 2 usines.”

Elon Musk.

Ce n’est donc pas un hasard si Elon Musk veut faire de Tesla la meilleure entreprise “de production” au monde.

Et la concurrence ? On entend souvent dans la presse des déclarations d’autres constructeurs qui veulent eux aussi produire à grande échelle des véhicules électriques et ne pas perdre leur part du gâteau. Cependant, il ne suffit pas de sortir un modèle performant pour concurrencer Tesla, il faut aussi arriver à le produire en grande quantité, et surtout avec des marges importantes… Juste pour vous donner une idée du fossé (de la douve 🏰) que Tesla ne cesse de creuser, sur le dernier trimestre, le bénéfice par véhicule vendu était de 9700$ pour Tesla, contre 1270$ pour Toyota (le constructeur traditionnel le plus rentable du secteur). Cette forte rentabilité permet à Tesla de continuer d’investir massivement dans tous les domaines qui lui paraissent importants pour l’avenir, et de conserver pour le moment son avance en termes de performance de ses produits, mais aussi en termes de performance de sa production.

Ce qu’il faut retenir : Tesla est bien en train de creuser l’écart par rapport aux constructeurs traditionnels. Ce n’est pas juste en termes de performance de ses produits (confort, batterie etc.) mais bien tout autant, en termes de performances opérationnelles. Tesla n’est pas encore le leader en volume ou en bénéfices totaux (c’est Toyota), mais c’est le leader en volume sur le marché de l’électrique, c’est le leader en termes de produits et d’innovation dans l’électrique, et c’est le leader en termes de production et de rentabilité par produit vendu (en excluant les Ferrari etc.).

En tant qu’investisseur, ce qui m’intéresse c’est la croissance future des bénéfices. Et de ce point de vue là, c’est bien la montée en cadence des usines du groupe qui va être le principal catalyseur.

C’est pour cette raison que je pense que Tesla est sans doute surestimé d’un point de vue produit, mais clairement sous-estimé d’un point de vue industriel.

L’augmentation de la vitesse de production a des implications financières énormes. Je ne sais pas si Tesla dominera en volume le secteur automobile. Cependant, j’ai la conviction que le groupe a toutes les cartes en main pour le dominer en termes de bénéfices grâce à ses usines.

Les optionalités positives

Avant de parler de la valorisation, je tenais quand même à compléter ma description du groupe.

Car oui, certains l’auront sûrement noté, je n’ai pas encore parlé de la conduite autonome, des camions Tesla etc… Et pourtant ce sont de potentielles grosses cerises sur le gâteau pour le groupe.

Passons tout ça en revue :

👉 Le réseau de supercharger

En parallèle de la vente de véhicules électriques, Tesla a développé en premier un réseau de chargeurs rapides pour les Tesla. Il y en aurait à ce jour plus de 40 000 dans le monde.

C’est un argument non négligeable pour ceux qui souhaitent faire de plus grands trajets. Tesla a aussi développé des super-chargeurs pour les propriétaires de Tesla facilement installables au domicile.

Le business des bornes de recharge n’est pas fondamentalement important pour Tesla, il est cependant stratégique.

Alors que les utilisateurs de véhicules d’autres marques n’ont accès qu’aux bornes publiques, les utilisateurs de Tesla ont accès aux bornes publiques ET aux bornes Tesla. De ce fait, quand vous achetez une Tesla et que vous avez besoin de faire le plein en dehors de votre domicile, vous avez un choix bien plus large de borne. C’est donc un argument commercial de plus en faveur des Tesla.

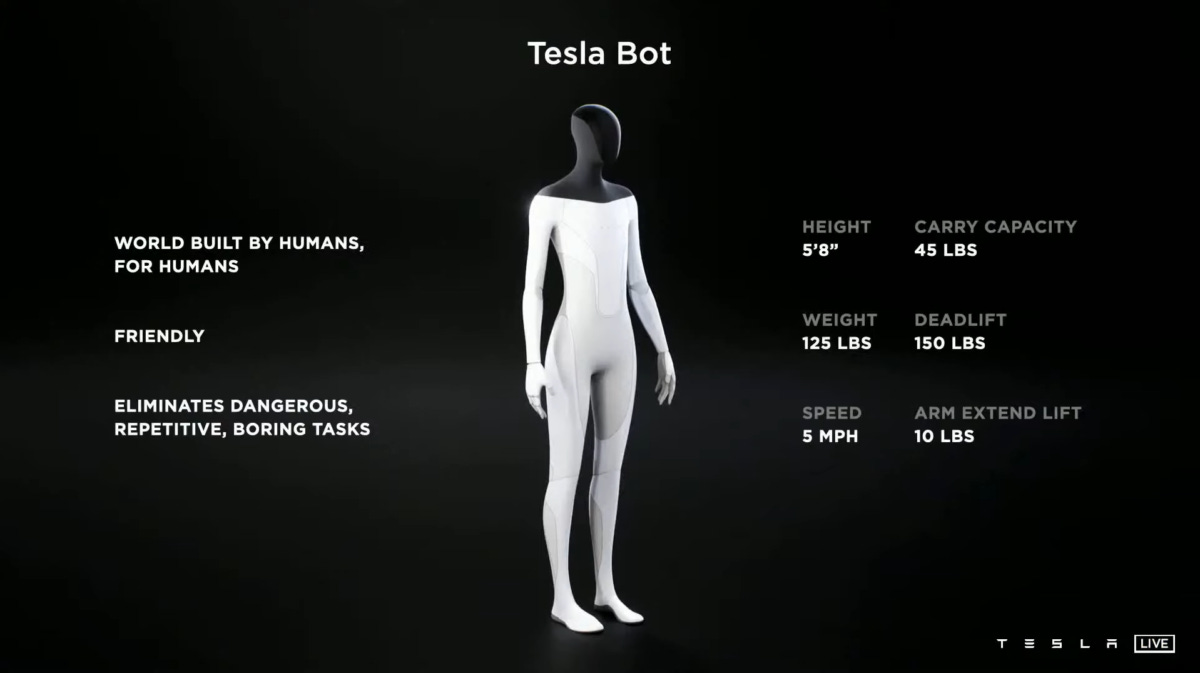

👉 La branche intelligence artificielle

C’est sans doute une des branches dont le potentiel va prendre le plus de temps à se matérialiser. Cependant, c’est une fois encore une branche qui offre un potentiel important.

Dans cette activité, Tesla regroupe tout ce qui touche à l’intelligence artificielle, comme par exemple son Bot Tesla (👇), mais surtout sa conduite autonome. Le potentiel des robots pour les tâches les plus ingrates est potentiellement un vaste marché mais il est encore lointain, c’est pourquoi je vais principalement parler de la conduite autonome.

👉 La conduite autonome (FSD)

À côté de la performance pure des véhicules de Tesla, la technologie de conduite autonome FSD (Full Self Driving) de Tesla est sans doute celle dont les médias parlent le plus.

Tesla développe depuis plusieurs années son logiciel de conduite autonome. Je ne parle pas juste d’une aide à la conduite mais bien d’une conduite autonome de niveau 5 (autonomie totale).

Pour le moment, ce logiciel n’est disponible qu’en version Beta (non définitive) dans certains pays (USA principalement). Ce système permet de faire naviguer la voiture vers la destination saisie. Elle nécessite cependant que le conducteur soit prêt à reprendre le contrôle de sa voiture à tout moment.

Voici un aperçu de ce logiciel en action :

Au 2e trimestre, il y avait 100 000 utilisateurs de la version Beta en Amérique du nord.

L’accès à cette Beta coûte 12 000 $ ou peut se faire par abonnement (200$/mois). Pour le moment, ce n’est qu’un petit business pour le groupe, car le nombre d’utilisateurs de ce logiciel reste faible par rapport au nombre de Tesla vendues. Cependant, dès que ce logiciel sera suffisamment au point, il pourrait avoir bien plus de clients. Par ailleurs, son prix pourrait aussi beaucoup augmenter. Elon Musk a déclaré que ce logiciel était pour le moment “à un prix dérisoire”… Sous entendu qu’il allait augmenter à l’avenir.

Ce qu’il faut retenir : Même s’il n’est pas encore au point, il le devient chaque jour un peu plus, avec une hausse constante du nombre d’utilisateurs et de kilomètres parcourus. Le jour où ce logiciel sera suffisamment prêt, il deviendra une nouvelle importante machine à cash pour le groupe. Le business des robots-taxis est cependant encore loin.

👉 Les camions Tesla

Tesla développe depuis plusieurs années un camion électrique, le Tesla Semi.

C’est un camion qui peut déplacer 37 tonnes et doit afficher 800 kilomètres d’autonomie.

L’électrification des transports est un marché important, même s’il ne sera pas aussi important que celui des véhicules de tourisme. Les premières livraisons de ce camion doivent intervenir durant le mois de décembre. Le premier client est Pepsi.

Ici, l’adoption de ce produit par le marché sera différente par rapport aux voitures. Il ne devrait pas y avoir un effet de mode aussi important que pour les voitures, mais davantage un calcul économique en fonction des prix de l’énergie et des réglementations. Il devrait toutefois permettre aux entreprises clientes de verdir leur bilan.

Le logiciel FSD sera aussi disponible sur le Semi de Tesla, ce qui ferait encore plus sens alors que les camions roulent l’immense majorité du temps sur des grandes routes, et sur de longues distances. De là à penser que des robots-taxis robots-camions verront le jour dans quelque temps, il n’y a qu’un pas. Je trouve le potentiel des robots-camions plus réaliste pour le moment que celui des robots-taxis, d’autant qu’en plus de verdir le secteur des transports, il pourrait résoudre en partie le problème des pénuries de chauffeurs. Affaire à suivre.

👉 La branche Energy

En parallèle du développement de ses batteries pour les voitures, Tesla a aussi développé des batteries pour les maisons, et des panneaux solaires, notamment des tuiles panneaux solaires.

Le but est de fournir des produits et des services afin de rendre autonome en énergie des maisons, ou de permettre à des maisons de rester alimentées en énergie lors de coupures. C’est un produit pour le moment avant tout destiné aux Etats-Unis.

Cette activité représente 5,2% du chiffre d’affaires du groupe.

Je n’ai pas d’avis tranché sur cette branche alors que la production et le stockage autonome d’énergie sont davantage un problème américain, même s’il y a aujourd’hui des tensions en Europe. Ce que je constate en revanche, c’est que ce marché a un potentiel important alors qu’il est très vaste.

Ce qu’il faut retenir : Même si la branche Energy est déjà une activité qui compte, c’est bien l’activité automobile qui soutient tout le reste. La forte rentabilité de l’activité automobile permet au groupe de développer toutes ces autres branches qui sont souvent dans des domaines connexes, ou directement liés à la branche automobile. Chacune de ces activités est potentiellement une nouvelle grosse cerise sur le gâteau d’un point de vue financier pour le groupe.

En réalité, Tesla est davantage une holding, avec un business dans l’automobile désormais très rentable, et d’autres activités en développement, potentiellement très lucratives dans le futur.

Et la valorisation ? 🤔

Vous le savez si vous me lisez ou m’écoutez depuis un moment, mais pour investir dans une action, il ne suffit pas d’être convaincu du potentiel du business, il faut aussi que le prix de l’action soit une bonne affaire.

L’objectif du groupe est de faire croître ses livraisons d’en moyenne 50% par an sur les prochaines années. Rien que ça :) !

Sur 2021, le groupe a livré 936 222 véhicules, en hausse de +87% par rapport à 2020. En 2022, le groupe a déjà livré sur les 3 premiers trimestres 908 573 véhicules.

Si le groupe arrive à maintenir son objectif de +50% de livraison par an, cela donnerait 1,4 M de véhicules en 2022 (on ne sera pas loin), 2,1M en 2023, 3,15M en 2024 et 4,7M en 2025.

En divisant simplement le chiffre d’affaires du dernier trimestre de la branche automobile (hors crédits carbone) avec le nombre de livraisons, j’obtiens un prix moyen par véhicule de 53 532 $.

Si vous multipliez ce prix par 4,7 M, vous obtenez pour 2025 un chiffre d’affaires de 252 Mrds$ (contre 83 Mrds$ attendus pour 2022).

Si l’on prend en compte l’effet de levier positif sur les marges de l’augmentation des cadences de production, on peut espérer une marge nette de l’ordre de 20%. Pour le moment, le consensus est prudent sur ce point (👇). Cependant, j’ai le sentiment que les analystes sous-estiment par prudence cet effet de levier industriel.

En attendant, cela donnerait pour 2025 un bénéfice de l’ordre de 50 Mrds$, soit… un PER de 12x les bénéfices au cours actuel.

De ce fait, pensez vous qu’en 2025, après avoir réussi cette montée en cadence industrielle… Qui ne fera peut-être que débuter… Tesla mériterait un PER de 12x les bénéfices ?

Pour moi, Tesla a un profil assez similaire à Apple et Google, avec d’un côté une marque forte et un produit phare très rentable, et de l’autre, de nombreuses activités en cours de développement qui pourraient servir de relais de croissance. De ce fait, alors que ces 2 valeurs ont des PER proches des 21x, je pense que Tesla mérite au minimum une valorisation similaire.

Si j’applique ce multiple pour mon estimation de bénéfices à horizon 2025, j’obtiens un cours de Bourse de 332$, soit une hausse potentielle de +70%.

Si Tesla arrivait à conserver une croissance importante, il ne serait pas infondé que la valorisation reste à un niveau plus élevé, avec un PER proche des 30x. Dans ce cas, cela donnerait un cours de Bourse de 475$ à horizon 2025, soit une hausse potentielle de +140%.

Bien évidemment, je ne prends pas en compte dans mon scénario de base le fait que Tesla pourrait surprendre positivement sur les livraisons, avec une montée en cadence encore plus rapide ou des nouveaux modèles. Dans ce cas, le cours pourrait aller bien plus haut.

Par ailleurs, je ne prends aucunement en compte le potentiel de toutes les autres activités du groupe (conduite autonome etc.), qui pourtant… Mériterait d’être valorisées. C’est un choix que j’assume. Rien qu’en me concentrant sur l’activité de base du groupe, la production et la vente de véhicules électriques, je pense que la valorisation du groupe est intéressante pour un investisseur de moyen long terme qui à 3 à 5 ans devant lui. Bien évidemment, si certaines de ces activités devaient commencer à avoir un impact positif important sur les bénéfices du groupe, le cours pourrait aller bien plus haut.

Les risques ⚠

Les risques ne sont bien évidemment pas inexistants sur Tesla.

La montée des cadences de production peut être perturbée par divers éléments externes au groupe, comme par exemple le Covid, les problèmes d’approvisionnement, mais aussi une crise économique grave ou la géopolitique.

La demande en Chine pourrait faiblir si la politique zéro covid très restrictive dure dans le temps. De ce fait, Tesla pourrait voir ses marges négativement impactées par une plus faible demande, et par des dépenses marketing ou des remises en hausse.

Le risque juridique est aussi non négligeable. En sortant sa Beta sur la conduite autonome, certains conducteurs peu prudents ont provoqué des accidents de la route ou des décès. Cela pourrait être une source de procès à l’avenir.

Le risque qu’il arrive quelque chose au fondateur est aussi à prendre en compte même si opérationnellement, Tesla tourne quand même déjà beaucoup sans lui.

Mon avis sur Tesla 🇺🇸

Vous l’aurez compris, je trouve qu’actuellement le cours de Bourse de Tesla est une opportunité.

Tesla permet à la fois de miser sur la très forte croissance du marché des véhicules électriques, mais aussi de miser sur une révolution industrielle.

Les risques ne sont pas inexistants, je viens d’en parler, mais il y a aussi d’autres catalyseurs positifs qui pourraient venir améliorer le sentiment du marché à l’égard de l’action Tesla. Par exemple, lors du dernier conference call, Elon Musk a parlé d’un possible rachat d’action.

Un autre exemple, c’est le potentiel lancement de nouveaux modèles. On parle beaucoup d’un modèle qui serait plus accessible, un genre de Model 2 qui serait à partir de 25 000 $. Si Tesla devait faire une annonce dans ce genre, cela pourrait grandement améliorer le sentiment du marché à l’égard du groupe, alors que l’objectif de +50% par an des livraisons deviendrait encore plus crédible. Cela permettrait à Tesla de viser un marché encore plus large.

Pour finir, la refonte de la Model 3 est tout sauf anecdotique. Cette refonte sera avant tout une refonte d’un point de vue construction du véhicule. Cela va permettre au groupe de réduire encore le coût de production de ce modèle, d’augmenter ses marges, mais aussi de baisser ses prix, ce qui rendra ce modèle encore plus compétitif sur le marché.

Je ne vois donc pas trop pour le moment ce qui pourrait empêcher Tesla de continuer d’avancer sur sa lancée, avec la montée en cadence de ses nouvelles usines, mais aussi avec le lancement de nouveaux modèles qui lui permettront de toucher un public encore plus large.

Tesla est bien plus qu’un constructeur de véhicules d’avenir. C’est aussi un PRODUCTEUR d’avenir qui révolutionnera sûrement d’autres secteurs grâce à une intense optimisation des processus de fabrication.

La conjugaison d’un marché en forte croissance, de produits innovants et d’une efficacité industrielle sans précédent doit permettre au groupe de devenir encore plus rentable à l’avenir.

En partant sur mon estimation la plus prudente (pessimiste), 332$ à horizon 2025, je ne prends pas en compte de nombreux éléments positifs qui pourraient venir gonfler la valorisation du groupe.

Si vous êtes plus long terme (>10 ans) je pense bien évidemment que Tesla est aujourd’hui à un prix très intéressant et je suis assez serein sur le fait de conserver cette action pour les 10 prochaines années.

Pour moi, Tesla est actuellement une Excellente entreprise à un prix moyen pour les investisseurs de moyen long terme (3-5 ans).

Mon objectif de cours de 332$ offre un potentiel de hausse de +70% sur 3 ans, soit un rendement annualisé de +19,35% par an d’ici 2025. Raisonnable.

👉 Je vais commencer avec une demi-position que je compléterais dès que la situation d’un point de vue macroéconomique s’améliorera aux Etats-Unis, en Europe et surtout en Chine.

✅ Tesla rejoint dès maintenant le portefeuille Offensif Actions avec une pondération de 1,60%.

Je vais prendre dans les prochaines semaines une position en dérivés sur Tesla que je partagerai dans la communauté Premium 💎 du Fortress Club.

Bonjour Mathieu, penses tu renforcer ta position sur tesla au vu du gros passage à vide du mois de décembre ?

Superbe article !! Merci 🙏