🏰 #65 - Une pépite de la logistique à connaître 🚀🤫

🏰 #65 - Une pépite de la logistique à connaître 🚀🤫

Bonjour à toutes & à tous,

Dans cette édition, je fais le point sur une valeur qui pourrait devenir une pépite de la logistique. C’est une valeur à fort potentiel, mais avec certains risques. J’explore dans ce point les différents catalyseurs qui vont faire décoller ou pas cette entreprise en Bourse.

Temps de lecture : 15 mins.

La version Podcast 🎧

Cet article est aussi disponible en version podcast sur Youtube, Spotify, Apple Podcasts et sur notre site Anchor.

Balyo en bref 👇

BALYO est spécialisé dans la conception, la fabrication et la commercialisation de chariots de manutention robotisés adaptés à toutes les applications logistiques. Le groupe propose des gerbeurs, des tracteurs, des transpalettes, etc. qui sont capables de percevoir leur environnement, d'interagir avec les éléments qui le composent, et de prendre des décisions de manière autonome.

Dis autrement, Balyo à des solutions pour rendre autonome la logistique dans les entrepôts.

La répartition géographique du chiffre d’affaires est la suivante : Europe-Moyen Orient-Afrique (83,4%), Amériques (10%) et Asie-Pacifique (6,6%).

2 partenariats clés 🗝

Balyo a noué 2 partenariats stratégiques avec 2 constructeurs de chariot, Kion 🇩🇪 (marques Linde & Fenwick, n°2 mondial, n°1 en Europe) & Hyster-Yale 🇺🇸 (n°2 américain).

Plutôt que de construire eux-mêmes des chariots, Balyo ajoute sa technologie (un kit) de conduite autonome à des chariots existants produits en grande série.

In fine, c’est un créneau similaire que tente d’occuper désormais Navya (pour rappel notre dossier sur Navya). Alors que Navya a tenté de faire dès le départ le Hardware et le Software, pour finalement se recentrer uniquement sur le software, Balyo fait presque uniquement le software depuis le début.

Les avantages ? Le groupe ne s’occupe pas de la partie mécanique et profite des réseaux commerciaux des 2 groupes pour vendre ses chariots autonomes.

Les deux partenaires sont aussi présents au capital de Balyo 👇. Sans doute une manière pour eux de sécuriser ce partenariat, et faire en sorte qu’un autre fabricant de chariot ne rachète pas l’entreprise et s’approprie en exclusivité la technologie. C’est un signal encouragent sur la technologie de Balyo, même si cela enlève le côté “OPA” sur la valeur.

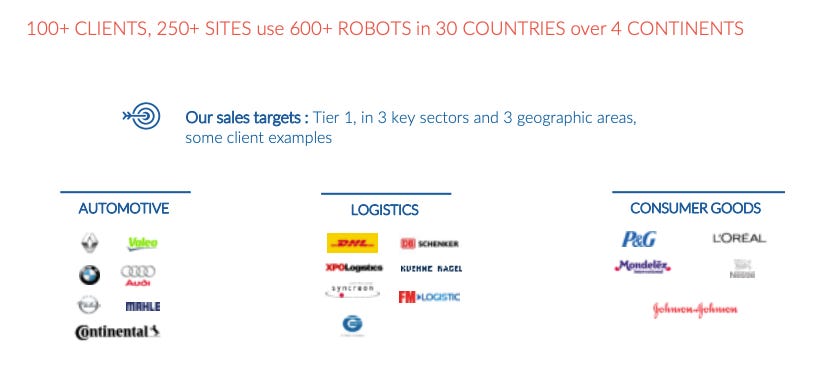

Déjà des clients 👏

Malgré sa petite taille, Balyo n’est pas qu’une boîte de R&D détenant une technologie prometteuse.

Grâce à ses deux partenaires, le groupe a déjà commercialisé ses produits auprès de nombreux clients à travers le monde. Ses clients sont toutes les grandes entreprises qui détiennent de grands centres logistiques.👇

C’est aussi un bon signal, car à la différence d’une entreprise qui développe une technologie prometteuse… Mais qui n’est pas commercialisée, on sait déjà que les solutions de Balyo intéressent les professionnels du secteur.

Les quantités de chariots autonomes vendues sont encore faibles, mais ces ventes correspondent davantage à des expérimentations dans certains centres logistiques avant une adoption plus large dans le futur si les tests sont concluants.

Un marché prometteur 🚀

Selon le PDG, “les entrepôts logistiques sont peut-être les environnements (fermés) qui se prêtent le plus à une conversion à l’autonomie” (peu de risque ici vs les routes avec des piétons).

Aujourd’hui, seulement 1% des palettes dans les centres logistiques sont déplacées via des robots.

Sans dire que d’ici 10 ans, 100% du marché sera occupé par des robots, si la conversion à l’autonomie atteignait ne serait-ce que 20%, ce serait déjà une progression de x20 par rapport à aujourd’hui… C’est donc un immense marché… Avec un grand potentiel 👇

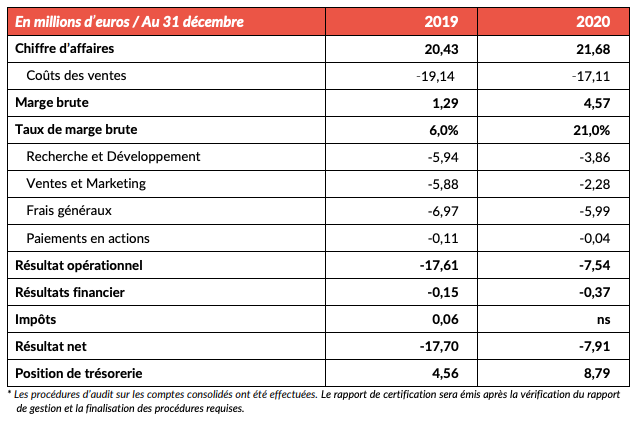

Les résultats 2020 🔎

Les faits marquants :

Chiffre d’affaires qui s’est maintenu au même niveau que l’an dernier ;

Amélioration de la marge brute grâce au nouveau business model consistant à vendre désormais uniquement son kit d’autonomie aux constructeurs + grâce à la résolution de nombreux problèmes d’installation que la nouvelle gamme avait connu en 2019 + grâce à une réduction de la masse salariale.

Une précision sur le basculement vers le nouveau business model. Ce basculement n’est intervenu qu’au second semestre 2020, en conséquence, les marges pourraient de nouveau s’améliorer en 2021.

La perte d’exploitation s’est significativement réduite au second semestre 2020, (-1,1 M€ au S2 vs -6,5M€ au S1 2020).

Ils ne sont pas encore à l’équilibre 👆 mais ils s’en sont proches.

Sur le Bilan 🔍

Balyo a obtenu un Prêt Garanti par l’Etat français (PGE) de 9,5 M€.

Couplé à une bonne gestion de la trésorerie, le groupe disposait au 31 décembre 2020 d’une trésorerie de 8,8 M€ vs. 4,6 M€ fin 2019.

Compte tenu de ces ressources, le Directeur financier a estimé que Balyo n’avait pas besoin de ressources complémentaires pour exécuter son plan sur les 12 prochains mois.

Le risque ici, c’est que si les résultats stagnent, le groupe va devoir trouver de nouveaux financements d’ici 1 an. (Surement une levée de fonds)

D’autres points à avoir en tête ✏️

Le fameux contrat avec Amazon. En Janvier 2019, Balyo a annoncé un partenariat de 7 ans avec Amazon, notamment que “Amazon recevra gratuitement des bons de souscription d'actions représentant jusqu'à 29% du capital de Balyo, qui pourront être exercés intégralement si le groupe américain commande jusqu'à 300 M€ de produits intégrant les technologies de la société française.” Pour l’instant, ce contrat ne s’est pas spécialement concrétisé. Amazon est un client parmi d’autres pour Balyo, même s’il a un potentiel très symbolique. Pour vous donner un ordre d’idée, Amazon a une flotte comparable aux grands logisticiens (qui sont aussi des clients de Balyo).

Le partenariat avec Linde permet à Balyo de commercialiser principalement ses solutions en Europe. Celui avec Hyster-Yale lui permet de toucher principalement les US.

Le point mort du groupe est autour de 25M€ de chiffre d’affaires. Dis autrement, si Balyo arrive à faire plus de 25 M€ de ventes, elle ne sera plus en pertes, et donc le spectre d’une augmentation de capital s’éloignera.

Un point intéressant est que grâce à ses pertes des années passées, les bénéfices du groupe pourraient ne pas être soumis à l’impôt sur les sociétés avant quelques années (toujours bon à prendre).

Les résultats du 1er trimestre 2021

“Très bonne dynamique des prises de commandes au T1 2021 : +48% à 4,3 M€ vs. T1 2020”

“Carnet de commandes à 8,7 M€ au 31 mars 2021”

Même si le titre semblait déjà être dans un spiral baissière, c’est peut-être la non-surprise de ces résultats qui n’a pas permis de renverser la tendance. Même si le groupe n’a pas publié d’objectif, le groupe a fait 22 M€ de chiffre d’affaires en 2020 et son point mort est de 25M€. Si l’on extrapole ces résultats sur le reste de l’année, c’est en dessous de ces 2 attentes. Il n’y avait pas de surprises positives, d’où la déception, légitime à mon sens.

Chiffre d’affaires du 1er semestre 2021

“Croissance du chiffre d’affaires semestriel de +11% vs. S1 2020”

“Prises de commandes de 9,5 M€ au S1 2021, +27% vs. S1 2020”

D’un point de vue résultats, même si c’est en progression, ce n’est pas extraordinaire. Il ne faut pas oublier que la base de comparaison est favorable avec le S1 2020 (début des confinements etc.), d’où la légère baisse du titre à la suite de cette communication.

Le bon timing pour revenir ? 🤔

Après avoir touché les 2,83 € en début d’année, les résultats du premier trimestre 2021, comme les ventes du premier semestre ne semblent pas avoir motivé les investisseurs à se positionner sur le dossier. Le titre semble cependant s’être stabilisé autour des 1,25/1,50 €.

Un élément très important a aussi été la dégradation de la recommandation des analystes de Portzamparc. Portzamparc est un broker appartenant à BNP Paribas spécialisé dans les petites capitalisations. Ses recommandations sont très suivies dans ce segment (car il y en a peu, et ils ont bonne réputation!).

Dans le sillage des résultats du 1er trimestre, Portzamparc est passé de conserver à vendre en visant 1,50 €, estimant que la valorisation d’alors reflétait déjà la croissance anticipée sur l’année 2021. Étonnamment, c’est vers ce niveau de prix que le cours a finalement arrêté sa baisse. Si les résultats des prochains trimestres étaient encourageants, je ne serais pas surpris de voir ce broker revenir à l’achat.

Que disent les graphiques ? 💹

D’un point de vue graphique, le titre semble en phase de congestion entre deux obliques. Si le titre venait à casser l’oblique du dessus, et dépasser les 1,60 €, cela pourrait être un signe d’une reprise plus durable de la hausse du cours. En conséquence, cela pourrait être un signal pour initier une position à moyen terme. En attendant, le titre est en train de signer un joli rebond depuis son oblique qui semble lui servir de support. Le titre vient de dépasser sa moyenne mobile 50. Un signal intéressant à confirmer.

Le newsflow à venir ⚡️

Potentiellement du positif mais le négatif n’est pas très loin.

Les résultats. C’est l’élément central qui va être surveillé pour Balyo. Est-ce que l’entreprise va atteindre (ou se rapprocher fortement) de son point mort ? Si non, cela voudrait dire que le groupe pourrait avoir besoin d’une augmentation de capital d’ici l’an prochain… Ce qui pourrait entraîner le cours de Bourse à la baisse. Le même raisonnement inversé serait en revanche très positif.

De nouveaux partenariats ? Même si le groupe a déjà 2 partenariats solides, l’annonce de nouveaux partenariats serait une bonne nouvelle. (Le nouveau partenariat annoncé en mai avec Korber est un bon signe).

De nouveaux clients ? Bien plus important. Alors que le groupe a déjà des partenariats solides, dénicher de nouveaux gros clients serait un gros point positif.

Un relèvement de recommandation de la part de Portzamparc. Alors que la valorisation du groupe a été divisée par 2 depuis le changement de recommandation du broker, et que la valorisation semblait être le principal critère…

Ce qu’il faut retenir : Il y a peu de facteurs externes qui vont réellement affecter le cours de Bourse de Balyo. Tout va dépendre de la dynamique des résultats. Si le groupe arrive à faire mieux qu’en 2020… Et si surtout le groupe arrive à dépasser les 25 M€ de chiffre d’affaires (son point mort), le cours de Balyo pourrait changer de dimension. Inversement, il ne faudra pas s’étonner qu’il stagne ou qu’il baisse si les résultats stagnent.

Mon avis sur Balyo 👨⚖️

Balyo est une petite capitalisation de 45 M€. À ce titre, c’est une valeur plus risquée que la moyenne car elle est moins liquide, et elle a un newsflow bien moins fourni que les moyennes ou grandes capitalisations. Il y a très peu d’analystes qui la couvrent.

Au-delà de cet aspect commun à la plupart des petites valeurs, Balyo a des qualités.

Du côté de ses partenaires, Linde s’est engagé sur 14 M€ de commandes sur 2021 et Hyster-Yale semble en voie d’accélération dans la formation de son personnel pour vendre les solutions de Balyo.

L’entreprise semble proche d’atteindre son point mort. Cela va être le principal enjeu des prochaines publications. Si le groupe y arrive, ça enlèverait le risque d’un nouveau financement dilutif (mauvais pour les actionnaires). Le groupe semble avoir suffisamment de trésorerie pour les 12 prochains mois. C’est donc un risque à prendre en compte… Tant que les résultats ne se seront pas améliorés.

D’un point de vue plus long terme, l’entreprise semble être sur un marché très prometteur. Le point rassurant est qu’elle travaille avec 2 partenaires de choix, le n°1 européen et le n°2 américain qui l’aident à commercialiser sa solution. Par ailleurs, sa technologie semble déjà mature et fonctionnelle, et le seul élément vraiment bloquant pour une explosion des ventes semble être l’adoption de cette technologie par les clients.

Ces clients investissent continuellement des sommes très importantes, ce n’est pas un problème financier. En revanche, adopter les produits de Balyo demande du temps et certainement des adaptations. Dans le futur, je ne serais pas étonné que certains logisticiens conçoivent dès le départ des entrepôts adaptés aux chariots autonomes de Balyo. C’est pour cette raison que je pense que le marché de Balyo pourrait croître en 2 temps : Une première phase d’adoption dans les entrepôts actuels avec une adaptation soft (la phase actuelle). Et dans un second temps, une adoption plus large avec des entrepôts conçus dès le départ pour les chariots autonomes.

Balyo semble avoir toutes les cartes en main (avec ses partenaires) pour faire croître ses ventes sur les prochaines années. Balyo ne vend que quelques centaines de ses kits autonomes par an pour le moment…

Son potentiel est d’en vendre des centaines par mois d’ici une dizaine d’années. Le groupe a donc le potentiel de valoir bien plus que 40 M€…

Quand va réellement décoller ce marché ? C’est une question très difficile. Ce qu’on peut jouer actuellement sur Balyo, c’est déjà l’atteinte de son point mort. Si le groupe arrive à atteindre ce point mort en 2021, il pourrait trouver plus facilement des ressources pour se développer… Et le risque d’une augmentation de capital reculerait.

En conséquence, pour une position de long terme, je ne trouve pas opportun de constituer tout de suite une vraie position. Tant que l’atteinte du point mort et le risque de dilution ne sont pas derrière nous, il est préférable de n’avoir qu’une petite position (1/4 de position par exemple).

À plus court terme, le titre semble être en phase de rebond après sa petite chute suite au chiffre d’affaires du 1er semestre. Si le titre arrive à casser son oblique par le haut (autour des 1,60 €), cela pourrait être un signal d’achat pour jouer un rebond vers les 1,74 €. Le titre devra repasser au-dessus de ses moyennes mobiles à 200 jours et 100 jours pour aller au-delà de ce rebond. Le titre vient de dépasser ses moyennes mobiles 20 et 50 jours. Un signal encourageant.

À titre personnel ✍️

J’ai une petite position long terme en Balyo dans mon PEA. Je renforcerai cette position lorsque le groupe aura atteint son point mort.

N’hésitez pas à partager ❤️

Vous pensez que cette édition peut servir à quelqu’un ? Cliquez sur le petit cœur ❤️ et partagez :

Accéder au contenu Premium 💎

Avec la version Premium, vous recevrez chaque semaine des dossiers détaillés sur des idées d’investissement, et vous aurez accès à nos portefeuilles et à la communauté. ✅

La version Premium est à 60€/an, soit 5€/mois ou 1€/semaine. ⬇️

Vous pouvez aussi nous tester avec la formule mensuelle à 8€/mois.

J’espère que ce nouveau point vous aura été utile et vous permettra de mieux cerner les enjeux de cette valeur. 💁♂️

Si vous avez la moindre question n’hésitez pas à m’écrire à ⤵️

Au plaisir d’échanger avec vous,

Mathieu Bouchant

Et n’oubliez pas… Soyez conscient(e) des risques.

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. N’investissez que l’argent dont vous n’avez pas besoin. Les informations présentées dans notre newsletter ou sur notre site vous sont communiquées à titre purement informatif et ne constituent ni un conseil d’investissement, ni une offre de vente, ni une sollicitation d’achat. Cette newsletter est faite pour ceux qui souhaitent se lancer dans le monde de l’investissement. Il est primordial de toujours réfléchir avant d’agir dans ce domaine.

Merci Mathieu pour cette découverte et le partage !!