🏰 🎢 ASML et LVMH font la tendance

👉 Le Récap des Marchés n°204 : Résultats d'entreprises, Chine, Trump, LVMH, ASML, TSMC etc.

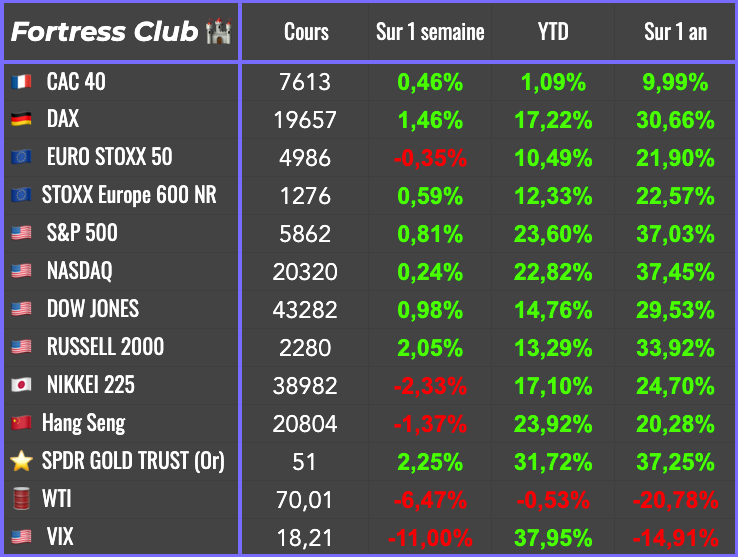

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

Quelques achats à bon compte ;)

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Première grosse semaine de publication de résultats avec des hauts et des bas ! La BCE a baissé ses taux comme prévu mais c’est davantage les résultats de certaines entreprises qui ont fait bouger les marchés.

En Europe, une des valeurs qui a fait bouger les marchés est ASML, la star de semi-conducteurs. Le fabricant de machine a publié des commandes moins élevées que prévu, ce qui a inquiété les investisseurs sur l’ampleur du ralentissement en cours. Pour rappel, ASML fabrique des machines indispensables à tous les fabricants de semi-conducteurs de pointe. Bien que l’IA porte la demande, le reste du marché (électronique grand public, les voitures électriques etc.) est à la peine, ce qui incite les producteurs à retarder leurs investissements dans des machines ASML.

Une autre valeur qui a fait un peu bougé le marché, c’est LVMH. Le géant du luxe a publié de mauvais chiffres, avec un chiffre d’affaires en baisse et des commentaires prudents sur la Chine et le Japon. Finalement, comme les autres acteurs du luxe (on verra pour Hermès) LVMH est touché par le fort ralentissement de la Chine.

ASML et LVMH étant souvent les 2e et 3e capitalisations d’Europe, il est logique que les marchés européens aient été en berne.

Pour ASML, le salut est venu de son principal client, le Taiwanais TSMC, qui a publié de bons résultats grâce à l’IA (sous entendu Nvidia), et qui a un peu nuancé cette contre performance à court terme.

En Europe, j’ai aussi noté la baisse de taux de la BCE de 25bp, comme anticipé par le marché. Cette décision et les commentaires des banquiers centraux n’ont pas surpris les investisseurs, et donc, n’ont pas spécialement eu d’influence.

Un assouplissement plus marqué serait positif pour la conjoncture en Europe, et donc pour toutes les valeurs dépendantes de l’activité économique. La balance semble plutôt en faveur de baisse des taux un peu plus forte à l’avenir mais je me garderais bien de vous donner davantage de prédiction sur ce sujet.

Aux Etats-Unis, Donald Trump a donné une grande interview à Bloomberg dans laquelle il a semblé très déterminé sur les droits de douanes, ce qui a mis sous pressions les valeurs chinoises.

En Chine, le bal des annonces de plan de relance se poursuit, sans entrain. Pour rappel, Xi Jinping vise une croissance de 5% du PIB et gare au ministre qui n’aura pas pris les mesures pour y parvenir. Pour le moment, malgré les différentes annonces, le marché semble sceptique. Samedi dernier, on attendait le ministre des finances.. qui a un peu accouché d’une sourie avec des petites mesures et des déclarations d’intention… A défaut de concret sur la relance, les marchés n’oublient pas le concret des statistiques économiques. Même si la croissance du 3e trimestre est ressortie en ligne avec les attentes… l'inflation est ressortie inférieure aux attentes en septembre, pendant que les prix à la production se sont contractés plus que prévu. Pas un signal bullish pour le marché… ni pour LVMH et Cie :) !

Du côté du pétrole, le WTI est de retour sous les 70$ ! Pourquoi ? Car Israel n’aurait pas l’intention de frapper des installations pétrolières Iraniennes en représailles aux récents lancements de missiles.

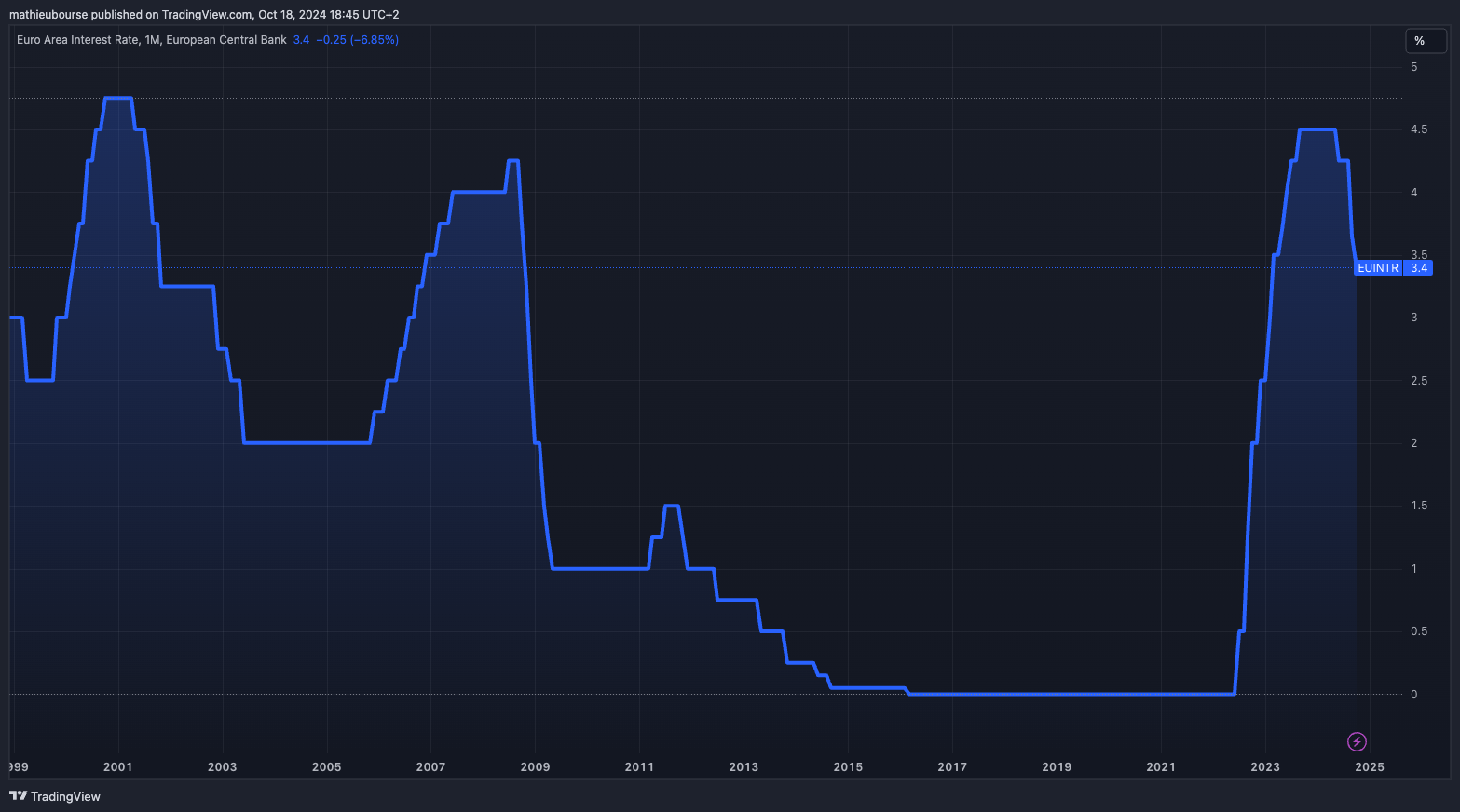

🗞️ Le chiffre de la semaine

👉 3,25%

C’est le nouveau taux de dépôt, après une baisse de 0,25bp, qui sert de référence dans la zone Euro pour les conditions de crédit dans l’économie.

🗞️ Les actus Bourse et économie

🏠 Vers une stagnation des prix de l’immobilier ? De multiples facteurs ont des effets positifs et négatifs sur les prix. Du côté positif, on retrouve toutes les lois qui empêchent de construire (loi environnementales etc.), l’augmentation des divorces (besoin de 2 maisons au lieu d’une), mais aussi la baisse des taux qui va donner plus de capacité d’emprunt aux acheteurs. Du côté négatif, il y a l’augmentation principalement des décès (les personnes âgées sont à 75% propriétaires) qui va amener à une augmentation légère du nombre de biens sur le marché. 👉 Il est encore difficile de déterminer ou vont aller les prix, cependant, je me dis qu’en dehors des zones attractives, les prix ne devraient pas augmenter comme sur les 20 dernières années hors inflation.

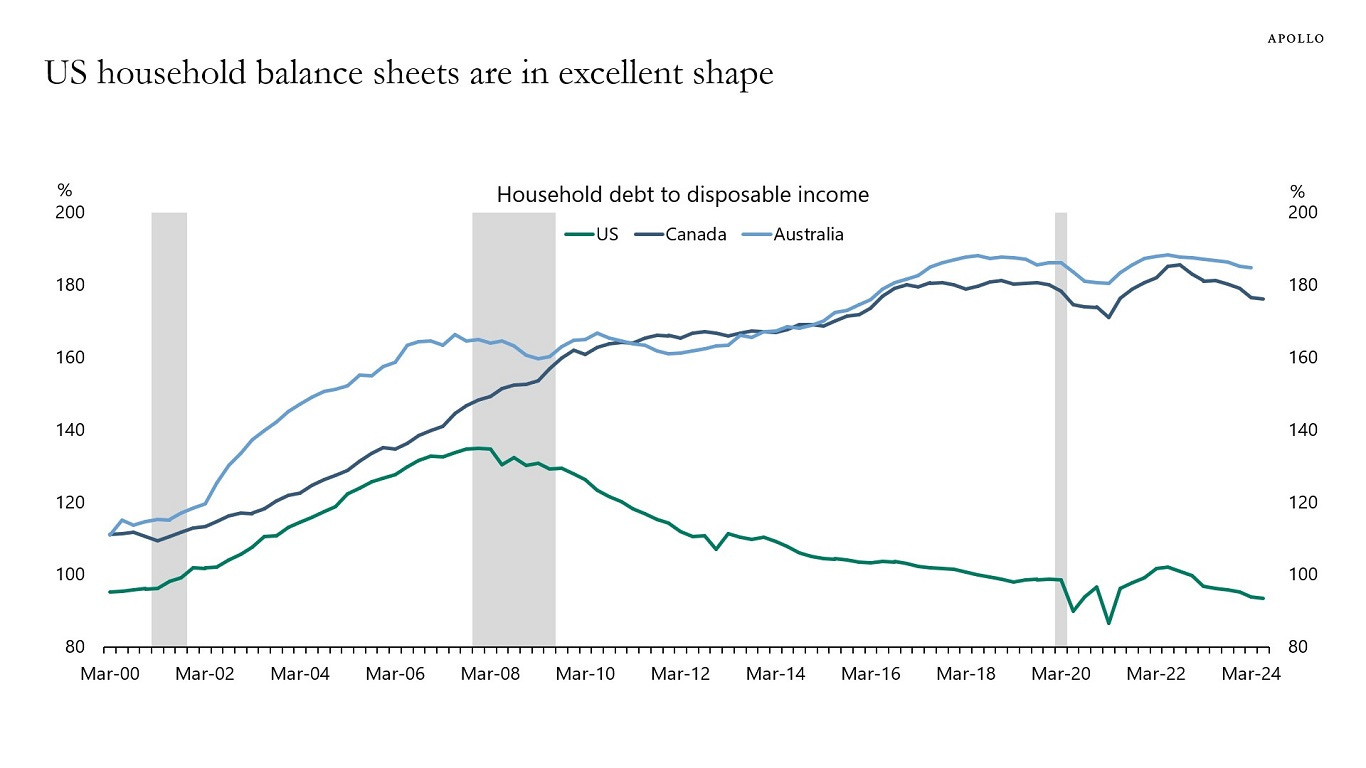

🇺🇸 Les ménages américains sont en pleine forme. Au cours des 15 dernières années, les ménages américains ont bénéficié d'une hausse significative du cours des actions et des prix de l'immobilier, et les hausses des taux d'intérêt de la Fed ont généré d'importants flux de liquidités pour les détenteurs de titres à revenu fixe. En conséquence, le ratio dette/revenu des ménages américains semble bien meilleur que celui d'autres pays, notamment le Canada et l'Australie (cc graphique ci-dessus). Dans le même temps, l'endettement par carte de crédit des ménages américains est très faible et en baisse. 👉 Ainsi, les ménages américains ont des bilans très sains. Pour Apollo, si l'on ajoute à cela la forte croissance de l'emploi et des salaires, la hausse des prix des actifs et la baisse des taux de la Fed, il n'y a pas de récession à l'horizon.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : SAP, Nucor, Icade, Worldline, Forvia

Mardi : Alphabet, L’Oreal, Danaher, GE Aerospace, Texas Instruments, Rtx Corp, Lockheed Martin, General Motors, Tomra Systems, Bolloré, Logitech, Eurofins Scientific, Covivio, Interparfums, ID Logistics, flatexDEGIRO

Mercredi : Tesla, Coca-Cola, Roche, Air Liquide, Boeing, Heineken, eBay, Thales, Kering, Michelin, Bureau Veritas, Akzo Nobel, Carrefour, Klépierre

Jeudi : Amazon.com, Equinor, Mastercard, Hermes, Caterpillar, Unilever, Stora Enso, Vinci, Dassault Systemes, Danone, Accor, Alten, Valeo

Vendredi : Sanofi, Safran, Mercedes Benz, Sika, SGS, GTT

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Rideau de fer - L'occupation soviétique (Arte 🇫🇷)

Budget 2025 : quel impact pour les actions françaises ? (Morningstar 🇫🇷)

Quand ASML dynamite un eldorado boursier (Zonebourse 🇫🇷)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

Quelques achats à bon compte ;)

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !