🏰 💹 Des marchés au top du top ?

👉 Le Récap des Marchés n°237 : Accord budgétaire aux USA, mais accords douaniers en attente ?

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🔐 #243 : RAS cette semaine.

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Une semaine pour pas grand-chose en Europe ? Mais une semaine au top aux États-Unis ?

Aux États-Unis, c’est principalement l’adoption du fameux Big Beautiful Bill de Donald Trump qui a fait l’actualité, avec en arrière-plan, un retour des droits de douane et des statistiques économiques plutôt meilleures que prévu.

En Europe, pas grand-chose, si ce n’est un retour de la crainte de droits de douane importants du fait d’une absence d’accord.

Donald Trump a donc réussi à faire adopter son budget qui doit sabrer les taxes pour relancer la croissance, mais qui va, pour sûr, dans un premier temps, augmenter la dette… Les marchés ont décidé que tout cela était positif, mais il est assez difficile pour moi d'avoir pour le moment une conviction sur ce sujet, tant les inconnues sur la forte hausse de la dette sont nombreuses… Les taux à 10 ans de la dette américaine sont remontés mais restent en dessous des récents pics de ce début d’année.

Pour ne pas s’ennuyer trop longtemps, Donald Trump a ravivé les craintes sur les droits de douane, alors que la deadline du 9 juillet approche, et que les négociations ont l’air de patiner. Oui, il y a eu un accord annoncé avec le Vietnam, qui a obtenu seulement 20 % de droits de douane… mais hormis pour des acteurs qui font fabriquer des vêtements et des chaussures dans ce pays, les investisseurs attendent davantage des accords avec des pays ou zones économiques plus importants, comme l’Europe par exemple.

Du côté des statistiques économiques aux États-Unis, nous avons eu des chiffres de l'emploi robustes en juin, mais aussi de bons indicateurs PMI et ISM sur l’activité, qui ont rassuré sur l’état de l’économie américaine… Les créations d'emplois non agricoles de juin étaient en revanche très mauvaises, mais, l’un dans l’autre, les marchés semblent réagir positivement dans tous les cas. Une mauvaise nouvelle ? C’est bon pour la baisse des taux. Une bonne nouvelle ? Tu vois, l’économie tient bon !

In fine, on ne sait pas si ce nouveau budget est réellement positif pour l’économie américaine, on ne sait pas si les droits de douane vont être élevés ou contenus, et si cette hausse des droits de douane va être inflationniste. Pour finir, on ne sait pas bien si l’économie américaine va ralentir ou tenir sur ces niveaux… et on ne sait pas bien si les taux vont baisser rapidement… et si Jerome Powell va se faire remplacer plus tôt que prévu…

Malgré toutes ces incertitudes, le S&P 500 a dépassé un nouveau record. Le marché part donc du principe qu’il y a plus de positif que de négatif qui va ressortir de tout ça… Pour le moment !

Un point un peu sous-estimé dans tout ça, c’est la grosse baisse de la devise américaine (dans mon graphique contre l’euro). C’est la conséquence de la perte de confiance (totale) du marché à l’égard des États-Unis, que ce soit sur la hausse de la dette, la croissance économique, la place du dollar comme monnaie d’échange internationale, etc. C’est un facteur qui pénalise tous les portefeuilles exposés aux États-Unis qui ne sont pas couverts contre le risque de change.

Au Royaume-Uni, les investisseurs obligataires ont eu un petit coup de chaud après des propos ambigus du Premier ministre sur son soutien à Rachel Reeves, sa ministre des Finances. Finalement, Keir Starmer a fait une interview pour lui renouveler sa confiance, ce qui a permis aux obligations et à la livre sterling de se reprendre. Tous les investisseurs gardent en tête le moment Liz Truss en 2022, qui avait fait chavirer les marchés, pour une histoire assez similaire.

🗞️ Le chiffre de la semaine

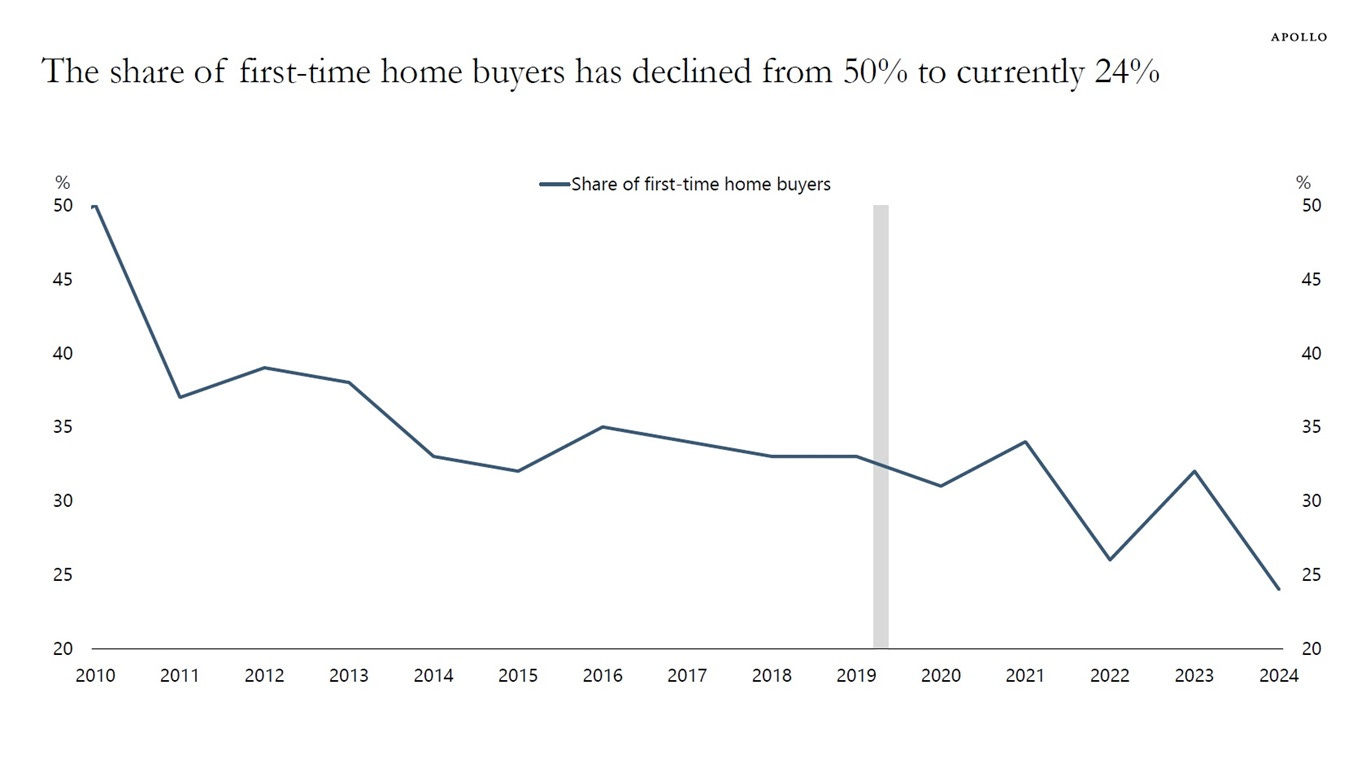

👉 24 %

En 2010, 50 % de toutes les maisons vendues étaient achetées par des primo-accédants aux Etats-Unis. Aujourd’hui, cette part est tombée à 24 %…

🗞️ Les actus Bourse et économie

🇨🇳 Les actions des groupes français de spiritueux chutent après l'annonce de droits de douane chinois de 34,9%… mais se reprennent alors que des spécialistese du secteur ont déclaré à Reuters que les acteurs du secteurs pouvaient respecter les prix planchers fixés par la Chine… ce qui éviterait ces droits de douanes… 👉 C’est la fin d’une des incertitudes du secteur… Il ne manque plus qu’une meilleure conjoncture… dans le monde !

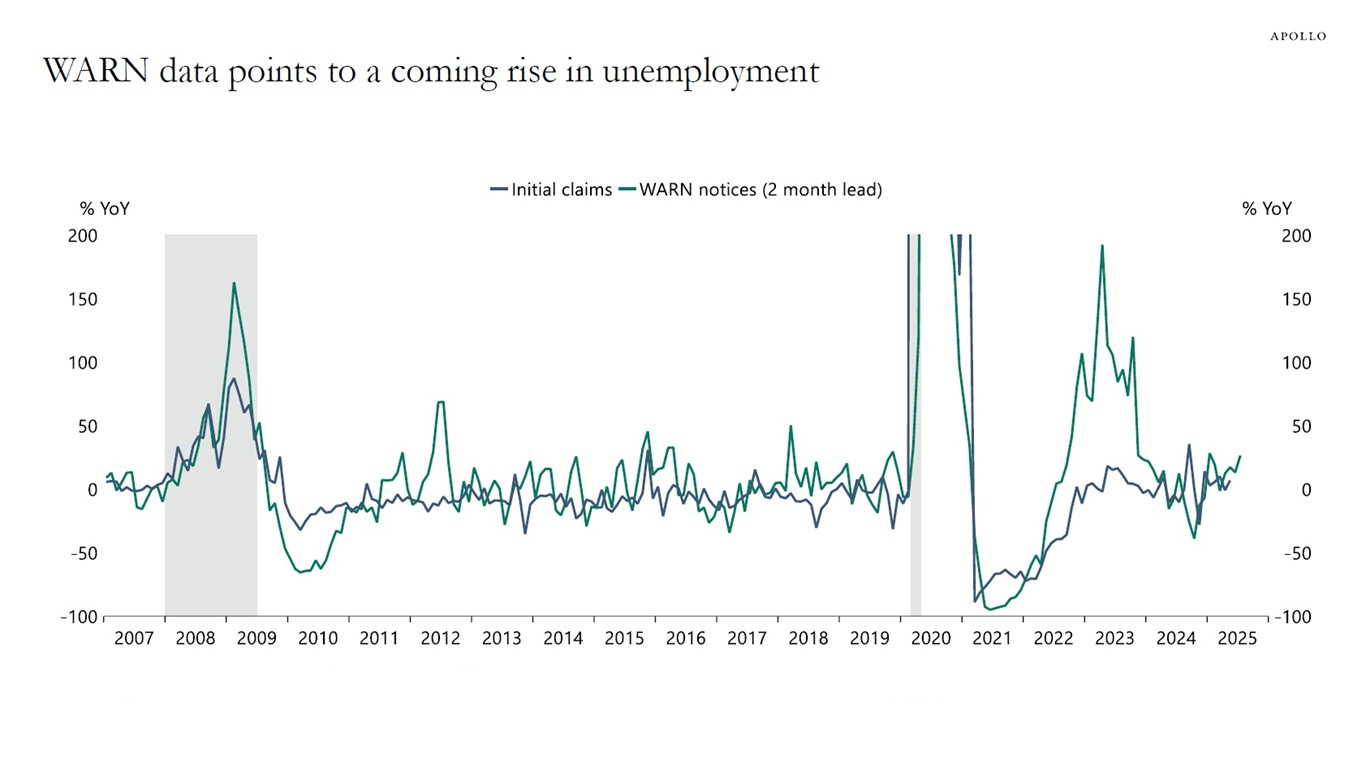

🇺🇸 Le taux de chômage devrait augmenter aux Etats-Unis. L'augmentation récente des avis WARN laisse présager une hausse du taux de chômage en juin (voir le graphique ci-dessus). Un avis WARN est une obligation légale pour les employeurs américains de fournir un préavis écrit d'au moins 60 jours aux employés, à leurs représentants et aux fonctionnaires avant de procéder à un licenciement collectif, à une fermeture d'usine ou à une délocalisation. 👉 Dans le climat actuel, c’est une bonne nouvelle… pour inciter la Fed à baisser les taux… à moins que l’inflation reparte à la hausse évidemment.

🇫🇷 Le fonds spéculatif Parvus détient 5% des parts du groupe de luxe Kering. 👉 Il est difficile de dire s’ils vont avoir de l’influence mais c’est une bonne chose que des fonds spéculatif s’intéressent à des boites comme ça. C’est signe qu’il y a quand même de l’espoir 😅.

🇺🇸 Meta cherche à lever 29 milliards de dollars auprès de sociétés de capital-investissement pour financer des centres de données dédiés à l'IA, selon le Financial Times. 👉 Exemple numéro XXX que les investissements dans l’IA ne vont pas faiblir à court terme ?

🇺🇸 OpenAI se tourne vers les puces IA de Google pour alimenter ses produits aux dépens de Nvidia, selon plusieurs sources. 👉 Une illustration que les marges de Nvidia vont être difficilement soutenables… et que sa position de leader va être grignotée de toute part, y compris par ses principaux clients qui vont se mettre à faire eux même leurs produits.

🇺🇸 Apple envisage d'utiliser Anthropic ou OpenAI pour alimenter Siri dans un revirement majeur, selon Bloomberg. 👉 Enorme changement pour Apple, qui est connu pour tout vouloir faire en interne avec des systèmes fermés… et qui se retrouve à dépendre des autres… à moins qu’un rachat se produise sur un plus petit acteur ?

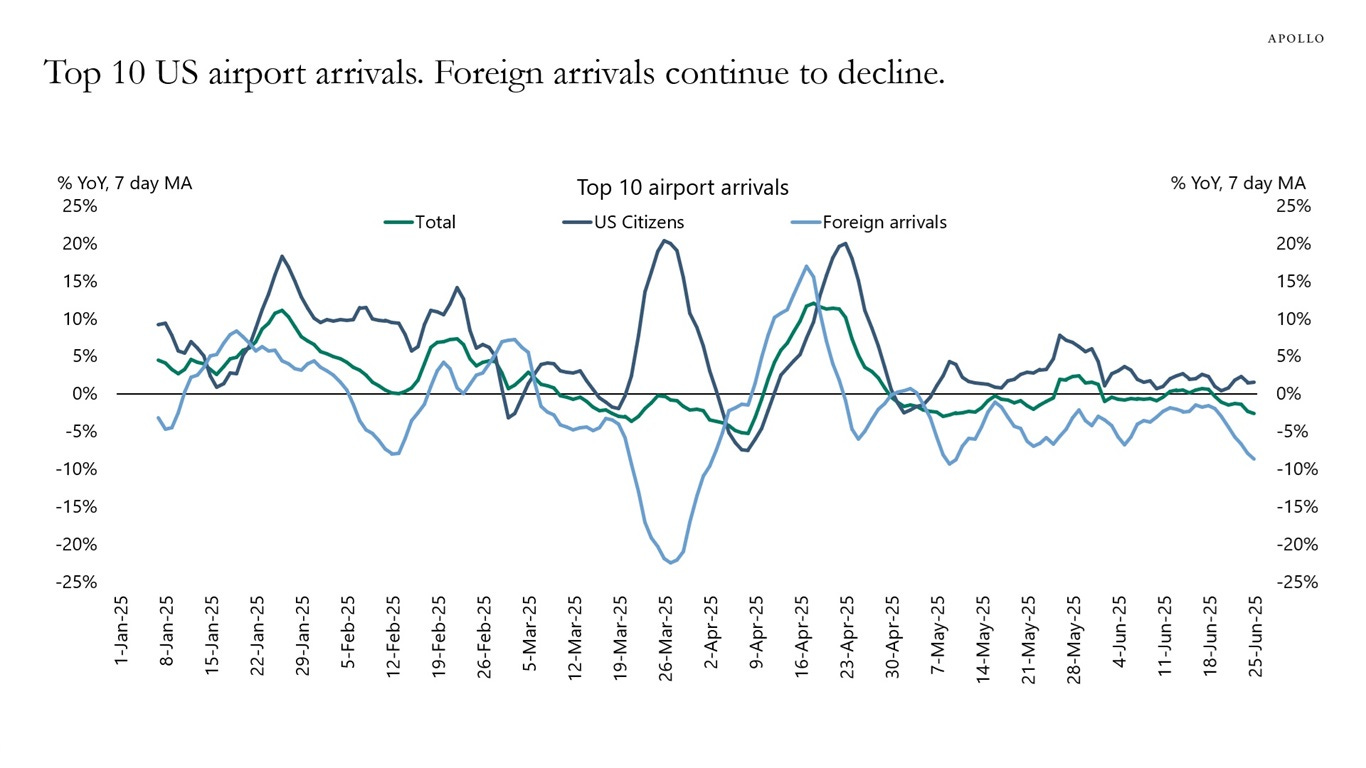

🇺🇸 Le trafic aérien aux États-Unis reste solide. Les données quotidiennes des 10 principaux aéroports américains montrent une certaine faiblesse du côté des arrivées internationales, comme l’indique le premier graphique ci-dessus. Cependant, cette faiblesse est compensée par la vigueur persistante des déplacements des citoyens américains. Les données globales de la TSA sur le nombre de passagers prenant l’avion depuis les États-Unis restent remarquablement solides, comme le montre le deuxième graphique. Avec un dollar pondéré par le commerce en baisse de 10 % depuis le début de l’année, Apollo s’attend à une augmentation des arrivées étrangères cet été, ainsi qu’à une diminution des voyages à l’étranger des Américains.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : /

Mardi : /

Mercredi : Kongsberg

Jeudi : Fast Retailing, Levi Strauss, Barry Callebaut, Kaufman & Broad

Vendredi : Norwegian Air Shuttle

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Why China is Building a ‘Military City’ 10 Times the Size of the Pentagon (WSJ 🇬🇧)

Quand la voiture chinoise ringardise GM, Volkswagen et Tesla (Zonebourse 🇫🇷)

La longue guerre Iran-Israël-USA (Arte 🇫🇷)

Révolte fiscale : la tentation de l’exil (Jean-Baptiste Noé 🇫🇷)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

👍 Likez | 💬 Commentez | ⤴️ Partagez 👇👇👇

DISCLAIMER :

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. Les informations mises à disposition par le Fortress Club s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement. Elles ne constituent par ailleurs pas un conseil en investissement.

A lire religieusement, chaque semaine ! Merci Mathieu :)