🏰 🔴 Des marchés de plus en plus tendus ?

👉 Le Récap des Marchés n°272 : Le TACO ne suffit pas, VIX, Pétrole et taux en hausse.

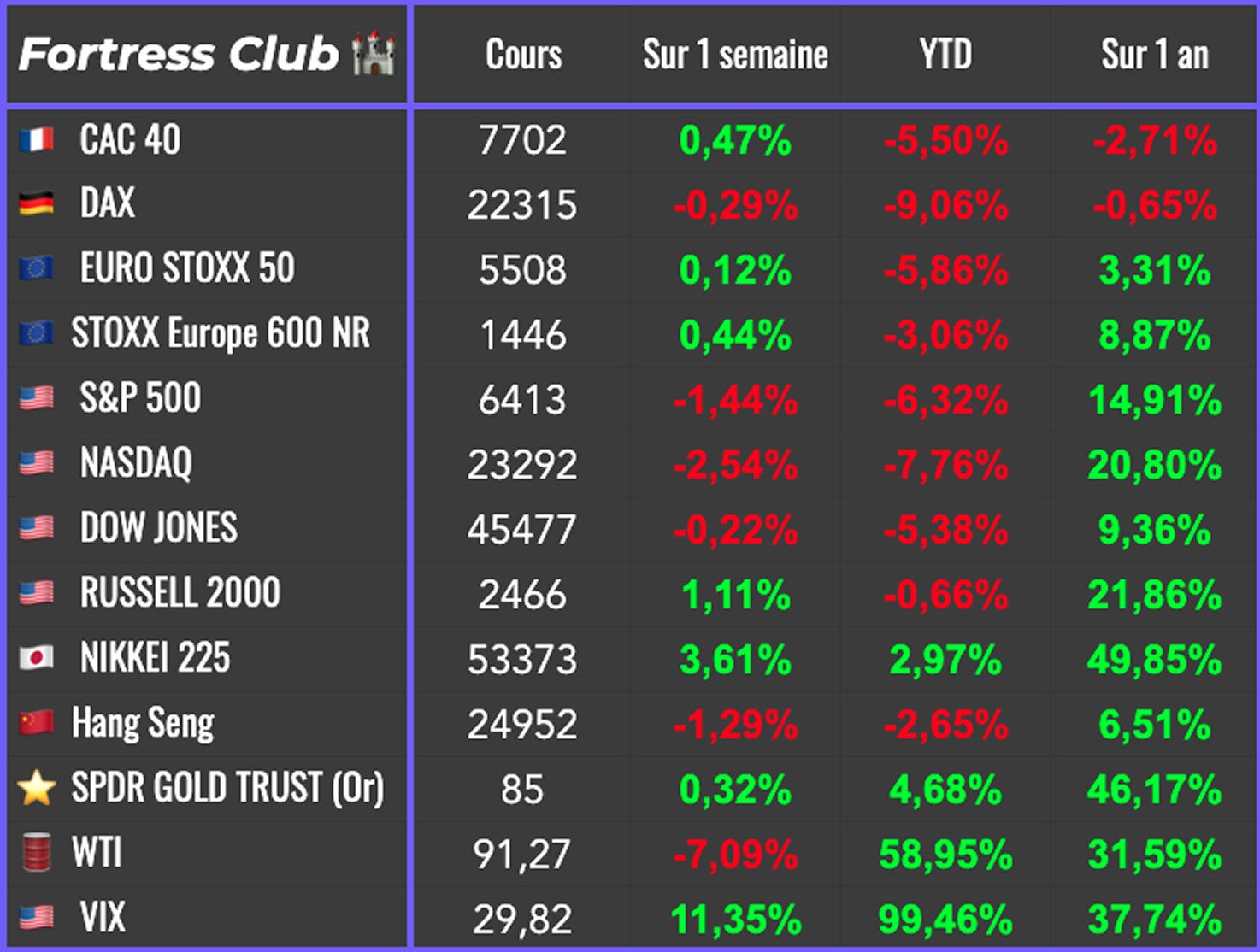

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🔐 #273 : Du mouvement grâce à la volatilité

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Les marchés ont globalement résisté en début de semaine, portés par l’idée qu’un accord avec l’Iran restait possible. Cette lecture s’est progressivement fissurée. L’absence de compromis et la fermeté affichée par Téhéran ont ramené le doute en fin de semaine, dans un contexte où les taux américains ont fortement remonté. La hausse des rendements traduit une inquiétude simple. Le choc pétrolier pourrait relancer l’inflation et contraindre les banques centrales à rester restrictives plus longtemps que prévu.

Le déroulé de la semaine a illustré cette instabilité. Les déclarations américaines ont alterné entre volonté d’escalade et ouverture à une réduction des opérations, tandis que l’Iran a répondu par des menaces directes sur les infrastructures énergétiques régionales. Ce va-et-vient permanent a entretenu une incertitude élevée, empêchant toute lecture claire du scénario de sortie de crise.

Lundi a d’ailleurs commencé très fort avec une hausse brutale des marchés suite à ce message de Trump.

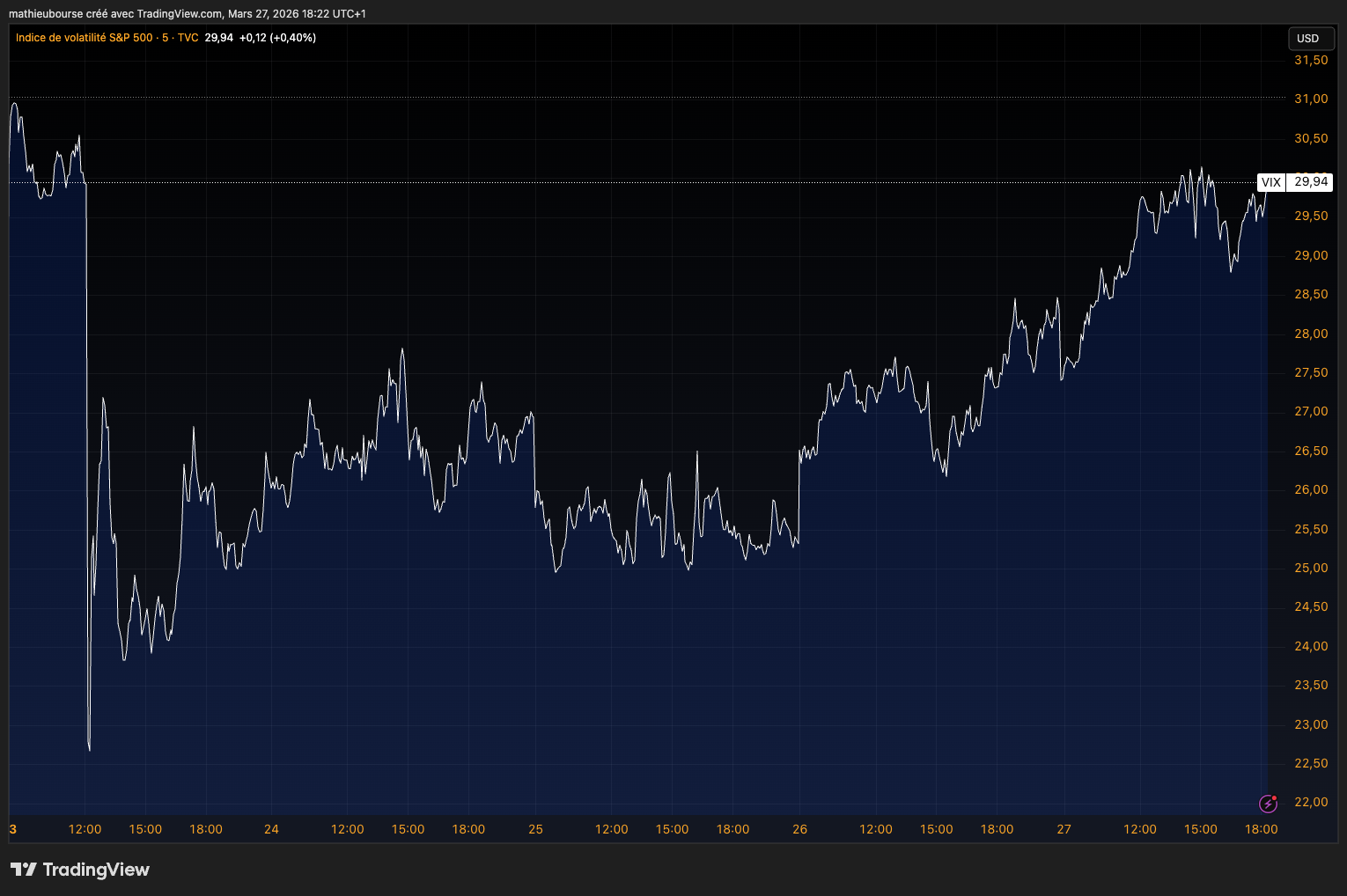

J’en ai profité pour largué ma position short sur le VIX que j’avais renforcé lundi matin … Vix qui a chuté en quelques minutes de 30.. à 22 ! avant de remonté encore à 30 ce vendredi…

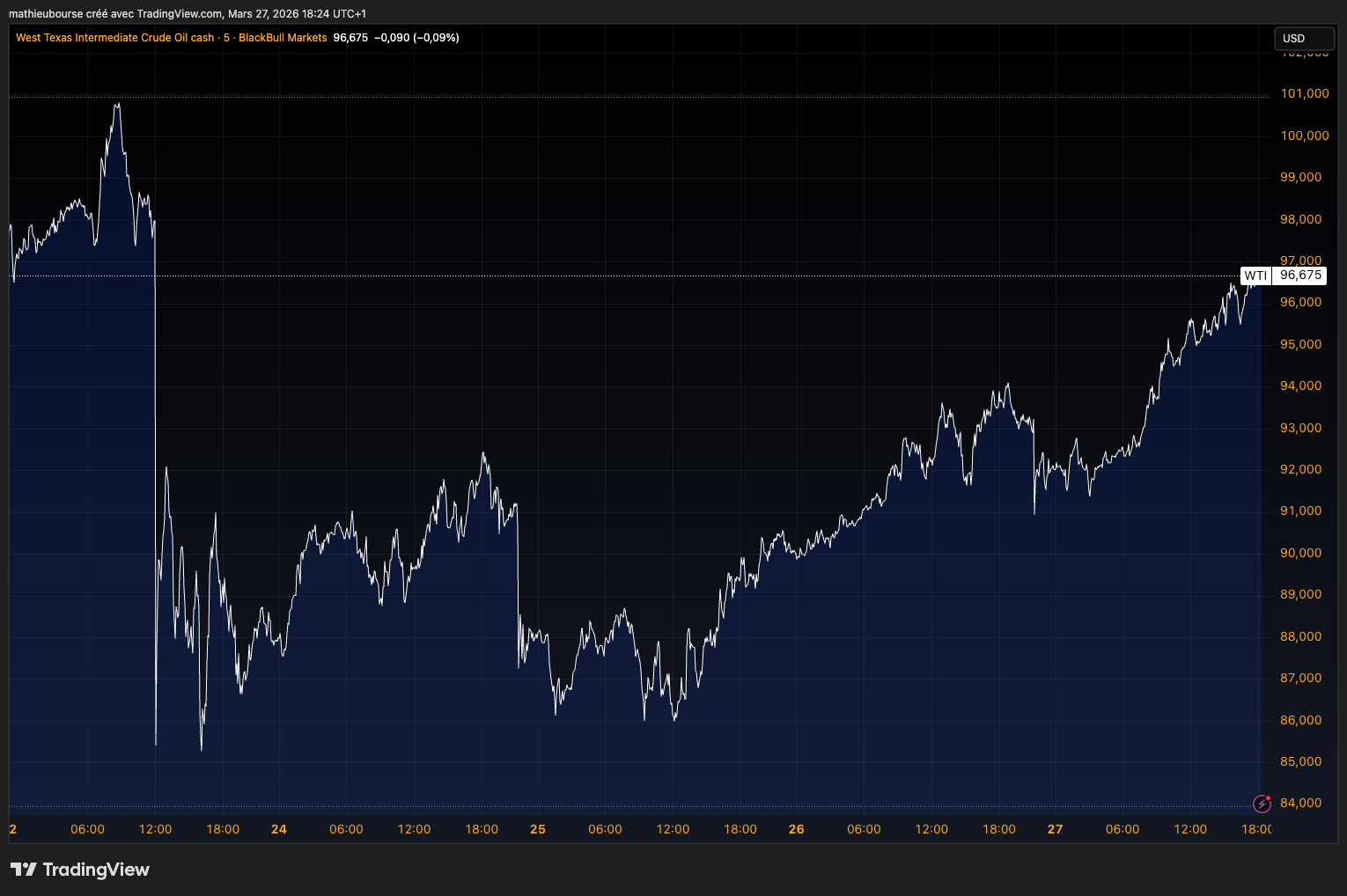

Le pétrole reste le véritable centre de gravité du marché. Les attaques sur des points clés des exportations iraniennes, combinées aux tensions autour du détroit d’Ormuz, ont maintenu les prix à des niveaux élevés. Quelques signaux techniques de normalisation du trafic ont temporairement calmé les anticipations, mais sans enclencher de détente durable. Chaque tentative d’apaisement est rapidement compensée par de nouvelles sources de tension, ce qui maintient une prime de risque élevée sur le brut.

Au fil des jours, le marché semble avoir intégré une réalité plus inconfortable. Les discussions existent, mais elles restent fragiles et entourées de conditions difficilement conciliables. Les signaux contradictoires, les rumeurs d’extension du conflit et l’absence de cadre clair maintiennent un climat d’attente. Le pétrole, qui reflète le mieux cette incertitude, n’a jamais réellement décroché malgré les annonces de dialogue. Le WTI sur la semaine :

Dans ce contexte, les banques centrales ont durci leur posture. Les interventions de Jerome Powell, Christine Lagarde et Andrew Bailey ont mis en avant le risque inflationniste lié à l’énergie. Le marché a rapidement ajusté ses anticipations, en réduisant fortement la probabilité de baisses de taux. La remontée des rendements, particulièrement marquée en Europe, ajoute une contrainte supplémentaire pour les actions, d’autant que la vitesse du mouvement renforce la nervosité.

Les marchés actions ont ainsi évolué sous double pression. D’un côté, un choc énergétique qui pèse sur la croissance. De l’autre, des conditions monétaires qui se tendent. Cette combinaison commence à créer un décalage entre des valorisations encore élevées sur certains segments et un environnement macro moins favorable. Tant que le pétrole reste élevé, cet équilibre apparaît difficile à maintenir.

En toile de fond, les tentatives pour stabiliser la situation se multiplient. L’administration américaine cherche à limiter la hausse des prix de l’énergie, consciente du coût économique d’un baril durablement élevé. Mais les marges de manœuvre restent limitées face à une dynamique géopolitique qui échappe en partie au contrôle des acteurs.

Pour finir, le calendrier diplomatique continue d’évoluer, avec la reprogrammation d’une rencontre entre les États-Unis et la Chine. Ce type d’événement reste secondaire à court terme, mais il rappelle que les tensions actuelles s’inscrivent dans un cadre plus large.

Pour les marchés, la priorité reste ailleurs. Tant que la situation au Moyen-Orient ne se stabilise pas, le pétrole continuera de dicter le tempo, de maintenir un niveau d’incertitude élevé et de nous offrir… des points d’entrées sur de belles valeurs.

🗞️ Le chiffre de la semaine

👉 100 dollars.

Le pétrole WTI est revenu enfin de semaine sur ce niveau, signe que les marchés pétroliers restent tendus.

🗞️ Les actus Bourse et économie

🖼️ OpenAI prévoit d’étendre la publicité sur ChatGPT à tous les utilisateurs gratuits et aux offres low-cost, selon The Information, afin de monétiser davantage sa base d’utilisateurs face à des coûts d’infrastructure en forte hausse. Cette évolution marque un tournant vers un modèle hybride combinant abonnements et revenus publicitaires, plus proche de celui des grandes plateformes numériques. 👉 C’est évidemment une des potentielles clés de la monétisation de ChatGPT… qui semble prometteuse.

🔴 Apollo Global Management limite les retraits dans certains fonds de crédit privé face à une forte hausse des demandes, afin d’éviter des ventes forcées d’actifs peu liquides. Cette décision souligne les tensions croissantes sur la liquidité dans ce segment et met en lumière les limites d’un modèle qui promet de la flexibilité sur des actifs difficiles à céder rapidement. 👉 Idem chez UBS cette fin de semaine… pour le moment, cela semble assez limité mais si ça continue cela peut engendrer des liquidations forcées sur les marchés actions… plus liquides que le private equity…

🥂 Pernod Ricard et Brown-Forman ont confirmé être en discussions après des révélations de Bloomberg. Un rapprochement entre les deux groupes pourrait redessiner le paysage du secteur, alors que les acteurs cherchent à gagner en taille et en résilience face à un marché moins porteur. 👉 Peut-être enfin un léger inversement de sentiment si il y a à la clé des synergies etc.

👩💻 Les données sur l’emploi aux Philippines et en Inde ne montrent pour l’instant aucun impact significatif de l’IA sur les travailleurs externalisés utilisés par les entreprises américaines. 👉 Malgré les craintes, l’automatisation ne se traduit pas encore par une baisse du chômage dans ces hubs d’offshoring, suggérant que la substitution par l’IA reste limitée à ce stade.

👨⚖️ Une décision de justice américaine a reconnu Meta et Google responsables de négligence dans la conception de leurs plateformes, accusées de favoriser l’addiction des jeunes via des mécanismes comme le scroll infini ou les recommandations algorithmiques. Ce jugement s’inscrit dans une vague de procédures inspirées des procès contre le tabac, visant à établir la responsabilité des géants tech dans les troubles mentaux des adolescents. 👉 Malgré l’enjeu juridique potentiellement majeur, les marchés ont peu réagi, signe que ce risque est déjà largement intégré par les investisseurs. Cependant, c’est peut-être un début de reconnaissance de tous les effets négatifs… de leurs produits ?

❌ OpenAI a ralenti le déploiement de Sora en limitant certains accès face aux coûts de calcul élevés, aux contraintes d’infrastructure et aux risques liés aux usages comme les deepfakes. Il ne s’agit pas d’un arrêt du produit, mais d’une pause stratégique pour mieux contrôler son développement et préparer une mise à l’échelle plus robuste de la génération vidéo. 👉 Le groupe rationalise ses coûts avant l’entrée en Bourse.

⛔️ La Chine examine la vente de Manus à Meta pour 2 milliards de dollars tout en restreignant les déplacements de ses fondateurs, illustrant le contrôle croissant de Pékin sur les actifs technologiques stratégiques et les tensions autour des transferts vers les groupes américains. 👉 Bonne piqûre de rappel sur ce qu’est la Chine ?

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : Equasens

Mardi : Nike, McCormick

Mercredi : /

Jeudi : /

Vendredi : /

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Guerre des drones : la révolution low cost qui défie la puissance américaine (The Conversation 🇫🇷)

Estée Lauder et Puig : une fusion qui renforce le portefeuille de parfums, mais qui pose des défis (Morningstar 🇫🇷)

Nous manquons toujours de cuivre (Zonebourse 🇫🇷)

Spotify s’attaque au problème de ses clones (Platformer 🇬🇧)

Un moment “tabac” pour les réseaux sociaux ? (Intelligencer 🇬🇧)

Le roquefort et le camembert en voie d’extinction ? (CNRS 🇫🇷)

Droits de douane américains : encore plus de chaos… et 10 milliards d’intérêts à payer (The Conversation 🇫🇷).

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

👍 Likez | 💬 Commentez | ⤴️ Partagez 👇👇👇

DISCLAIMER :

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. Les informations mises à disposition par le Fortress Club s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement. Elles ne constituent par ailleurs pas un conseil en investissement.

Top !