🏰 💹 Des marchés portés par Powell !

👉 Le Récap des Marchés n°174 : Jerome Powell, BCE, Exportations chinoises, CAC40, Boeing Novo Nordisk & M6.

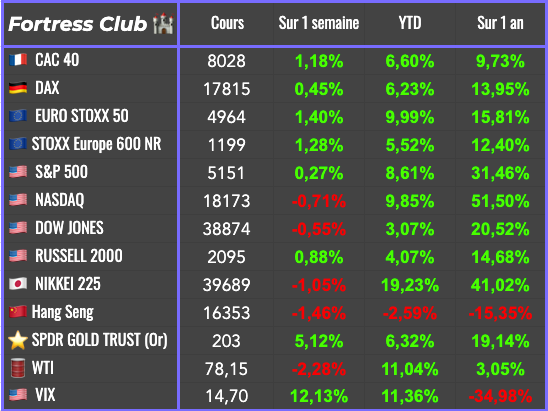

📊 Le récap des marchés

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

Prises de bénéfices sur 3 actifs !

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Cette semaine, les marchés auront donc été principalement portés par les discours de Jerome Powell et de la BCE.

Jerome Powell a rassuré sur l’évolution des taux. Il n’a rien dit de nouveau, mais il a confirmé espérer plusieurs baisses de taux d’ici la fin de l’année sans donner de timing précis, ce dernier dépendant de l’évolution de l’inflation.

La BCE a globalement dit la même chose, et son discours a renforcé l'hypothèse d'une première baisse de taux dès le mois de juin alors que le marché tablait prudemment sur juillet.

In fine, les banques centrales Américaines et Européennes confortent pour le moment le marché dans son scénario d’une baisse des taux d’ici la fin de l’année, ce qui continue de porter les marchés actions.

Aux Etats-Unis, les chiffres sur l’emploi JOLTS étaient plus forts que prévu, mais ceux de l’enquête ADP était moins fort que prévu. Par ailleurs, les créations d’emplois étaient plus fortes que prévu, mais le taux de chômage l’était aussi… In fine, l’un dans l’autre, ces statistiques n’ont pas permis de savoir s’il fallait croire la Fed ou pas… Pour rappel, un trop grand dynamisme sur l’emploi ne serait pas bénéfique pour l’inflation…

En Asie, tous les regards étaient tournés vers la Chine, où se tenait un le 14e Congrès national du peuple chinois, d’où pouvait potentiellement ressortir des annonces importantes pour l’économie. Il n’en a rien été, comme d’habitude, et c’est plutôt des chiffres meilleurs que prévu sur les importations et les exportations sur les 2 premiers mois de l’année qui ont fait l’actualité. Ces chiffres “trop bons” pourraient en effet dissuader le gouvernement de lancer un grand plan de relance, éternel sujet des investisseurs tournés vers l’Asie.

Pour finir, nous avons eu la confirmation cette semaine que nous aurons visiblement un nouveau Biden Trump pour la prochaine présidentielle américaine. Pour le moment, cela n’a pas d’impact, mais ça en aura certainement sur les prochains mois…

🗞️ Les actus Bourse et économie

🇫🇷 Du changement dans les indices en France. Accor fait son retour dans le CAC40 au détriment d’Alstom. Vicat et Maurel rentrent dans le SBF120, dont sortent Fnac Darty et Clariane. Les changements seront effectifs le 18 mars.

✈️ Boeing a confirmé négocier le rachat de son fournisseur Spirit Aerosystems. 👉 OK, ce n’était pas cette nouvelle que j’attendais initialement sur ce titre quand je l’ai acheté, mais je ne vais pas faire le difficile. :)

🏴☠️ Un navire battant pavillon britannique Rubymar, attaqué en mer Rouge par les rebelles houthis le mois dernier, a coulé avec quelque 21 000 tonnes d'engrais à son bord, ce qui entraînera une pollution en mer Rouge et qui illustre les risques persistants pour le transport maritime dans la région. 👉 Ici, le vrai problème est que tous les navires sont désormais à risque en Mer Rouge… Les marchés n’ont cependant pas trop réagi, estimant sûrement que les Etats-Unis et leurs ailiers allaient régler le problème d’une façon ou d’une autre..

💰 Etes vous riche en France ? Selon le dernier rapport de l'Observatoire des inégalités, "une personne peut être considérée comme riche en France si elle gagne au moins 3860 € nets après impôts chaque mois", soit 7% de la population. Ce revenu englobe revenus du travail et revenus du patrimoine. Pour un couple sans enfant, il sera "riche" à partir de 5790 € nets par mois, et avec un enfant de moins de 14 ans, c'est 6948€. 👉 Je n’ose pas faire de commentaire…

🇩🇰 Merci Novo Nordisk. Grâce au succès de l'Ozempic et du Wegovy, les deux médicaments anti obésité de Novo Nordisk, le PIB du Danemark va croitre de +2,1%… et non +1% comme prévu. 👉 Impact assez spectaculaire il faut le souligner d’une seule entreprise sur un pays.

📺 M6 prend TF1 de court. M6 va lancer sa nouvelle plateforme de streaming M6+ en mai. Cependant, la grosse news, c’est que le groupe devient le diffuseur officiel exclusif des deux coupes du monde de football 2026 et 2030. 👉 ça montre que ce secteur est tout sauf mort, et qu’il y a encore des acteurs qui tentent de chambouler le marché.

🇨🇳 Les chiffres économiques chinois sont faux ? Le Wall Street Journal a mené une enquête avec des prévisionnistes en essayant de réconcilier tous les indicateurs économiques, notamment la consommation, la consommation électrique, les importations etc et selon cette enquête, la croissance serait davantage autour des 1,5 à 3% que des 5,2% annoncés par le gouvernement. 👉 On se doute depuis longtemps que les chiffres économiques chinois sont manipulés par le gouvernement. Ce n’est d’ailleurs pas un hasard s’ils ont aussi interdit la publication de plusieurs indicateurs depuis peu.

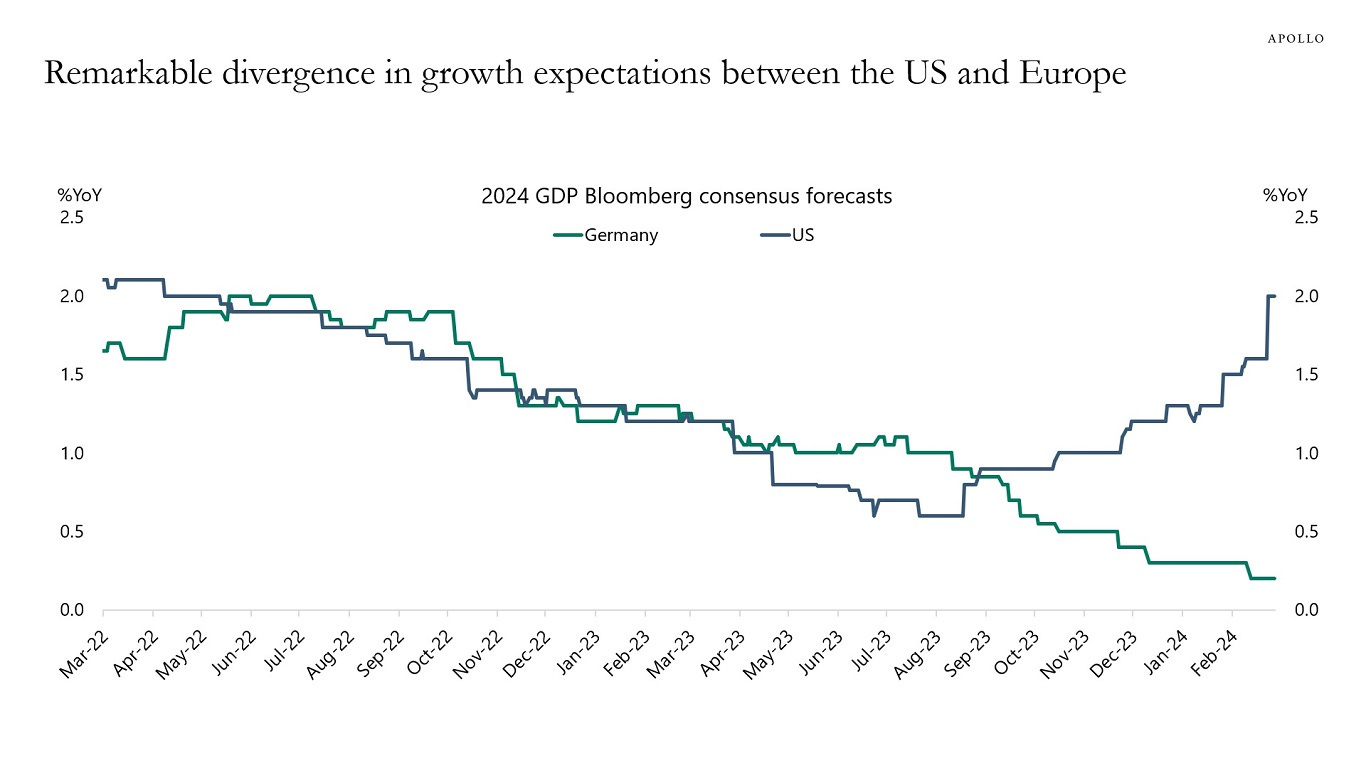

🇪🇺 L’Europe à la peine vs les USA ? Normalement, les deux zones sont assez corrélées économiquement, cependant, sur les 6 derniers mois, une différence importante est apparue sur les anticipations de croissance, avec une baisse continue en Allemagne, et une reprise aux US 👉 Est-ce le signe que la BCE va pouvoir plus facilement baisser ses taux que la Fed ?

Les résultats des entreprises :

🟢 = Résultats bien accueillis 📈 👍

🔴 = Résultats mal accueillis 📉 👎

🟢🔴 = Titre stable après les résultats 👐

🟢🟢 Thales a publié un bénéfice 2023 en hausse et va lourdement restructurer son activité spatiale.

🟢 Coface a relevé ses objectifs financiers dans son plan 2024-2027.

🟢🔴 Lindt a amélioré ses résultats 2023 et vise 6 à 8% de croissance organique et une progression des marges.

🔴 VAT Group a subi une forte contraction de ses résultats en 2023.

🔴 Dassault Aviation a publié des résultats inférieurs aux attentes et des prévisions prudentes.

🟢🟢 Scor a publié de solides résultats.

🟢🟢🟢 CrowdStrike a publié des résultats bien meilleurs que prévu.

🔴 DHL a enregistré une nette baisse de ses bénéfices et se montre prudent.

🟢 Symrise a publié un bénéfice pour 2023 supérieur aux estimations.

🟢 CGG a publié de résultats en baisse en 2023 mais reste confiant dans son désendettement.

🔴 Elis a anticipé une marge stable cette année, ainsi qu'une légère croissance des ventes.

🔴 JCDecaux a anticipé 9% de croissance organique au T1 mais ne versera pas de dividende pour préserver sa flexibilité financière.

🟢 Spie a relevé sa prévision de marge pour 2025 après avoir atteint sa cible en 2023.

🔴🔴🔴🔴 Teleperformance s’est montré prudent pour 2024 après un repli de son bénéfice.

🔴🔴 Brown-Forman a réduit ses prévisions de ventes annuelles.

🔴 Continental a annoncé un résultat d'exploitation annuel inférieur aux attentes en raison d'un marché difficile.

🔴🔴🔴 Hugo Boss a anticipé un bénéfice d'exploitation pour 2024 inférieur aux attentes.

🟢 Nexi a fini 2023 sur une perte liée à une dépréciation de 1,3 Md€ mais a annoncé 500 M€ de rachats d'actions.

🔴 PageGroup a enregistré une baisse de son bénéfice annuel en raison de la morosité du marché de l'emploi.

🟢🟢 Rubis a publié de bons résultats.

🔴 Vivendi a amélioré ses résultats mais le dividende est inférieur aux attentes.

🔴🔴🔴🔴🔴 HelloFresh a fait un gros avertissement.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : Oracle, Séché Environnement

Mardi : Generali, Wacker Chemie, Tod’s, Maisons du Monde

Mercredi : Inditex, Volkswagen, Lennar, Adidas, Geberit, Zalando, Solvay, ID Logistics, Assystem

Jeudi : Adobe, Hon Hai Precision, Dollar General, Verbund, Hapag Lloyd, Rheinmetall, Bolloré, Biomérieux, GBL, RTL Group

Vendredi : Vonovia, Salzgitter

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Crash of the Titan : une brève histoire du projet de voiture d'Apple qui a échoué (The Verge 🇬🇧).

Le côté stupide des gens intelligents (Collaborative Fund 🇬🇧).

Défier la boisson nationale chinoise est un défi de taille pour les fabricants de liqueurs occidentaux (Zonebourse 🇫🇷)

Protéger le pays du ciel étoilé (Noema 🇬🇧).

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !