🏰 🔴 Des marchés secoués par Trump

👉 Le Récap des Marchés n°222 : Mais l'espoir est revenu vendredi 🟢

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🔐 #227 : Petit point sur la situation

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Au rythme ou va l’actualité, je me demande si je ne devrais pas adopter un format en plusieurs épisodes… Une série type Netflix !

Cette semaine, donc, nous avons fini sur une note positive grâce aux espoirs de paix en Ukraine, grâce aux avancées sur le plan de relance Allemand, grâce aux espoirs de report d’un shutdown aux US et grâce à l’absence de nouveaux messages de Donald Trump sur des droits de douanes.

Plus tôt dans la semaine, c’est cependant Trump qui a semé le bazar, principalement avec ses annonces erratique à l’égard du Canada sur des droits de douanes, et qui a permis au S&P 500 de passer brièvement en correction, c’est-à-dire une baisse de 10% sur les pics les plus récents.

Sur l’Ukraine, les discussions semblent aller dans le bon sens même si c’est difficile. L’administration a relevé ses sanctions vis-à-vis du secteur énergétique russe pour accélérer le processus en les privant d’accès bancaire pour payer le pétrole, ce qui était toléré jusqu’à maintenant.

En Allemagne, le leader de la CDU, qui est arrivé en tête, semble avancer correctement dans les discussions avec la gauche sur le plan de relance de 500 Mrds€ qu’il veut lancer. Il aurait cédé 20% de ce montant pour le climat pour obtenir l’aval des verts… Le résultat est que la plupart des valeurs allemandes en ont profité en Bourse.

Aux Etats-Unis, le fait que les politiciens semblent en voie de trouver un accord pour éviter un shutdown semble avoir participé à l’optimisme vendredi. Cependant, c’est surtout l’accalmie avec le Canada sur les barrières douanières qui a permis aux marchés de remonter. Trump a annoncé un doublement des tarifs sur l’acier à 50% avant de se raviser alors que les Canadiens et les Américains ont convenu de se rencontrer pour parler afin d’éviter une escalade.

Le contexte de fond semble néanmoins se dégrader. Cette guerre tarifaire inquiète les ménages, mais aussi les entreprises, qui deviennent globalement plus prudentes et repoussent leurs investissements en attendant que la situation se calme, ce qui va participer au ralentissement économique à court terme aux Etats-Unis.

Néanmoins, dans le positif, il y avait une statistique sur l’inflation et les prix à la production qui sont ressortis plus faibles que prévu. Le fait que l’indice du Michigan sur les attentes des consommateurs soit bien plus mauvais que prévu n’a pas inquiété le marché, qui y a peut-être vu un argument de plus en faveur d’une baisse des taux. La Fed ne doit pas annoncer de baisse des taux la semaine prochaine mais son discours sera scruté pour déceler d’éventuels signaux positifs sur ce point.

Alors que le Trump PUT semble compromis, même si Trump nous a fait un petit téléshopping en faveur de Tesla (video humoristique ci-dessous), le Fed PUT pourrait reprendre de la vigueur.

Dans le cas de la Fed, si l’inflation baisse bien, le scénario d’une baisse des taux reprendrait de la vigueur, ce qui viendrait atténuer les craintes sur une économie qui se mettraient à ralentir fortement.

Est-ce que le Fed PUT sera suffisant pour contrer les statistiques économiques des prochaines semaines qui vont montrer un fort ralentissement économique aux Etats-Unis, je n’en sais rien. Mais c’est sans doute ces deux dynamiques qui vont s’affronter sur les prochaines semaines, une économie américaine qui se met à patiner vs une Fed qui va devenir plus conciliante. Les paris sont ouverts.

Dans le reste de l’actualité, j’ai noté que les menaces de surtaxe du vin et du champagne Français de 200% par Trump n’ont pas eu trop d’effet alors que l’Europe à répondu aux taxes sur l’acier par des taxes sur le Bourbon et sur les Harley Davidson !

🗞️ Le chiffre de la semaine

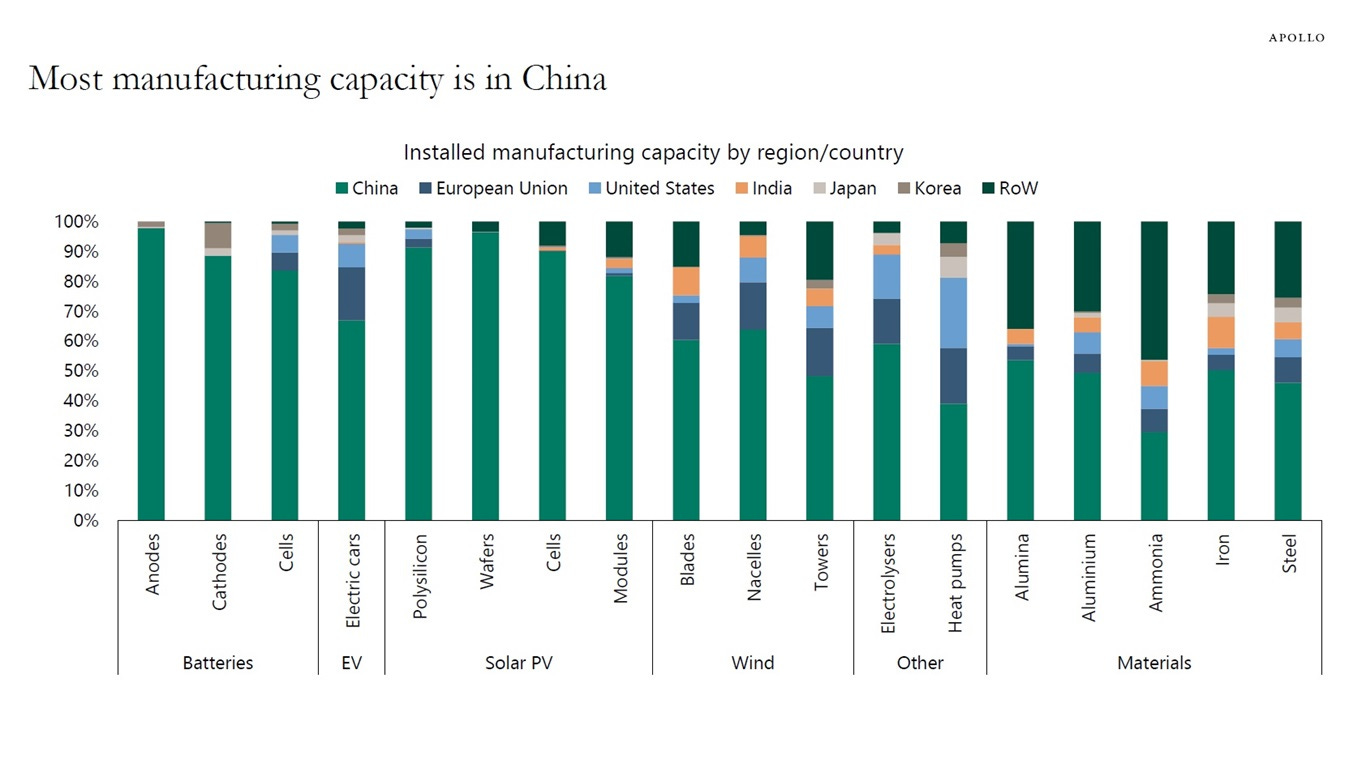

👉 67%

67% de la capacité de production mondiale de véhicules électriques se trouve en Chine.

De même, la majeure partie de la capacité de production de batteries, d'énergie solaire et d'énergie éolienne se trouve également en Chine…

🗞️ Les actus Bourse et économie

🫸 Une Wait-and-See Economy ? C’est le terme utilisé par un économisme d’Apollo pour caractériser l’économie américaine en ce moment. “Ce qui caractérise une économie attentiste, c'est que les consommateurs et les entreprises sont plus prudents dans leurs décisions de dépenses. Les consommateurs sont plus réticents à planifier des vacances, à acheter des voitures et de nouveaux lave-linge et sèche-linge. De même, les entreprises sont plus réticentes à embaucher et à engager des dépenses d'investissement. La Wait and See Economy ne concerne plus seulement les entreprises directement impliquées dans le commerce avec le Canada et le Mexique. L'incertitude pour les petites entreprises est proche des niveaux les plus élevés jamais atteints. C'est un problème car les petites entreprises sont le fondement de l'économie, représentant plus de 80% de l'emploi total aux États-Unis. Les marchés ne tiennent pas encore compte du ralentissement à venir dans les données concrètes. Dans un scénario de ralentissement, les investisseurs commenceraient à migrer vers des titres de meilleure qualité. En fin de compte, une économie attentiste finit par entraîner un ralentissement des données concrètes. Les marchés doivent se préparer à ce scénario.” 👉 Ici, la migration vers les titres de qualité, c’est les titres les moins sensibles à cette conjoncture morose, comme les valeurs qui sont dans un domaine en forte croissance, les valeurs défensives de la santé etc.

🇩🇪 BMW estime que les droits de douane américains réduiront d'un point de pourcentage la marge bénéficiaire du secteur automobile. 👉 C’est un exemple parmi d’autres, mais oui, cela peut potentiellement réduire, à ventes constantes, les marges des entreprises qui exportent vers les US, car elles vont absorber en interne une partie de ces taxes.

🔴 Mardi dernier (le 11 mars), j’ai expliqué tout le mal que je pensais de la “hype” autour d’Eutelsat au sein de la communauté du Fortress Club. Le titre est passé de 1,20€ à plus de 9€ sous prétexte que c’était un concurrent de Starlink qui pouvait remplacer l’américain partout en Europe… ce dernier n’étant plus fiable ou trop sous les ordres de Trump… 👉 Toujours se méfier des modes. Autant la hausse de Rheinmetall ne me semble pas infondée après avoir bien creusé, autant pour Eutelsat, elle me paraissait parfaitement infondée. Le titre est déjà revenu à l’heure ou j’écris ces lignes à 5,7€.

🥑 90% des avocats consommés par les américains sont importés… et 90% de ces importations viennent du Mexique. Alors que Trump a annoncé des barrières douanières contre le Mexique… les avocats vont peut-être être en première ligne de la guerre tarifaire. 👉 Déjà que Chipotle est en baisse depuis le début de l’année car il y a des craintes sur la demande, une explosion du prix du guacamole ne devrait pas aider.

🇺🇸 TSMC a proposé aux concepteurs de puces américains Nvidia, AMD et Broadcom de prendre des participations dans une coentreprise qui exploiterait les usines d'Intel, selon plusieurs sources citées par Reuters. 👉 Les vautours lorgnent sur Intel qui est en difficulté. Cependant, à l’heure du retour en force du Made In America… un come-back n’est pas impossible en solo.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : Bolloré

Mardi : Xiaomi, Alimentation Couche Tard, Xpeng, Fraport, Assystem

Mercredi : Tencent, General Mills

Jeudi : Accenture, Micron, Nike, FedEx, Lennar, Hapag Lloyd

Vendredi : Carnival

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Vers un champagne bashing (The Conversation 🇫🇷).

L'investisseur doit-il craindre les risques géopolitques ? (Joachim Klement 🇬🇧).

Rheinmetall : Nvidia de la Ruhr ou déraison spéculative ? (Zonebourse 🇫🇷)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

👍 Likez | 💬 Commentez | ⤴️ Partagez 👇👇👇

DISCLAIMER :

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. Les informations mises à disposition par le Fortress Club s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement. Elles ne constituent par ailleurs pas un conseil en investissement.