🏰🔻Finalement... les marchés s'inquiètent

👉 Le Récap des Marchés n°241 : Guerre commerciale, le retour & Fed trop neutre.

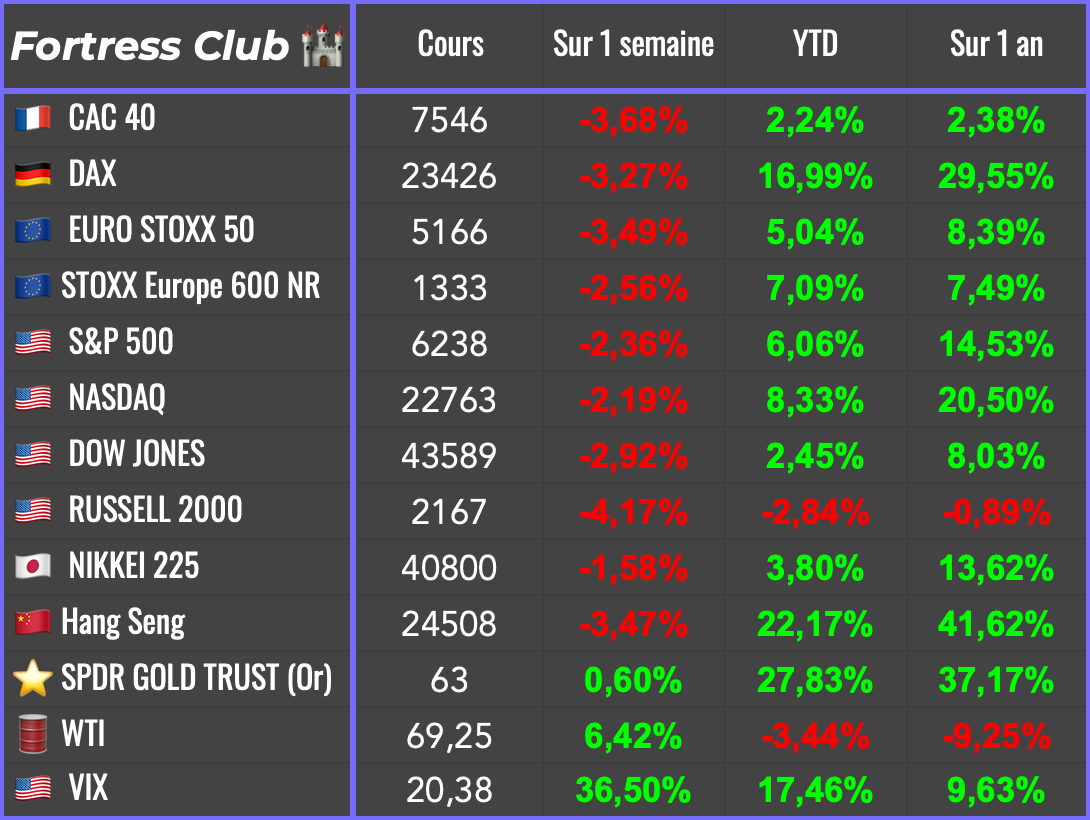

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🔐 #247 : On prépare la montée des risques ?

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Finalement, les marchés semblent de nouveau inquiets, à la faveur de l’annonce par Trump de droits de douane élevés pour certains pays, d’une Fed plus prudente que prévu sur une baisse des taux, de statistiques économiques défavorables et de résultats d’entreprises… pas assez bons ?

Malgré un bon début de semaine, avec l’annonce d’un accord douanier avec l’Union européenne, qui a été mollement accueilli par les marchés, l’annonce d’une nouvelle salve de droits de douane envers les pays jugés récalcitrants comme le Brésil, le Canada, l’Inde, etc. a ravivé les craintes sur l’impact que vont avoir ces taxes sur l’économie mondiale et sur l’inflation américaine…

En parlant d’inflation et d’économie, l’actualité de la semaine tournait autour de la Fed, qui n’a pas changé ses taux (ce qui était prévu), mais qui s’est montrée plus prudente sur la perspective de baisse de taux d’ici la fin de l’année dans son discours. La Fed redoute toujours l’impact des droits de douane, qui prend du temps à se matérialiser, et se montre donc prudente, alors que le marché aimerait plutôt entendre des signaux sur une possible baisse des taux…

Le combo, regain d’incertitudes sur les droits de douane et une baisse de taux qui serait encore repoussée, explique en grande partie la baisse cette semaine. Mais il y avait d’autres facteurs qui ont accentué cette baisse.

Malgré les hausses de Microsoft et Meta, qui ont publié de très bons résultats et fait preuve d’optimisme dans leurs prévisions, Amazon (-8 %) a déçu avec une croissance pas aussi forte qu’espérée, et Apple a publié de bons résultats, mais sans doute boostés par des achats opportunistes avant les droits de douane… ce qui a laissé perplexe le marché.

Cette semaine, Donald Trump a aussi tiré une salve sur le secteur pharma. Il a envoyé des lettres à 17 grandes sociétés pharmaceutiques en leur demandant de baisser les prix des médicaments aux États-Unis afin de les aligner sur ceux pratiqués à l’étranger. C’est important car, dans un contexte où les valeurs à risque étaient déjà sous pression, Trump a flingué un secteur défensif. Autrement dit, ces valeurs défensives n’ont pas joué leur rôle d’amortisseur, mais ont, au contraire, accentué la baisse du marché.

Pour finir, le pétrole a touché les 70 $ cette semaine en raison de l’ultimatum lancé par Trump à Poutine sur l’Ukraine. Les craintes sur l’économie mondiale l’ont fait reculer en fin de semaine, mais c’est un actif à surveiller sur les prochains jours, alors que l’ultimatum de Trump semble assez court !

🗞️ Le chiffre de la semaine

👉 200 M$

C’est la valorisation de la participation majoritaire acquise par L Catterton, fonds de capital-investissement soutenu par LVMH, dans L.A.B. Golf, dont les putters à l’allure étrange ont gagné en popularité après que J.J. Spaun en a utilisé un pour rentrer un putt de 20 mètres et remporter l’U.S. Open le mois dernier. L’opération marque une ascension remarquable pour une entreprise née dans une caravane, dont le fondateur vendait ses putters depuis le coffre de sa voiture.

🗞️ Les actus Bourse et économie

🇫🇷 LVMH serait en pourparlers pour céder sa marque Marc Jacobs, pour un montant pouvant atteindre 850 millions d’euros, selon le Wall Street Journal. Cette opération s’inscrirait dans une stratégie de recentrage du groupe sur ses marques les plus rentables et les plus emblématiques. Bien que Marc Jacobs ait connu un certain succès, la marque n’a jamais atteint le niveau de rentabilité ni de rayonnement international des autres griffes du portefeuille LVMH comme Louis Vuitton, Dior ou Fendi. 👉 Un mouvement de rationalisation très typique en période de ralentissement.

🇩🇰 Novo Nordisk a chuté fortement cette semaine en raison d’une révision à la baisse de ses prévisions de croissance pour 2025, notamment à cause d’une concurrence accrue sur ses traitements phares comme Ozempic. Le marché a aussi mal réagi à l’annonce d’un changement de PDG. Enfin, Donald Trump a accentué la pression cette semaine en exigeant une baisse rapide des prix des médicaments aux États-Unis. 👉 Je me répète mais il faut faire preuve de flexibilité en ce moment sur ce qui est défensif en bourse avec Trump. La pharma, avec Trump, n’est plus un secteur défensif.

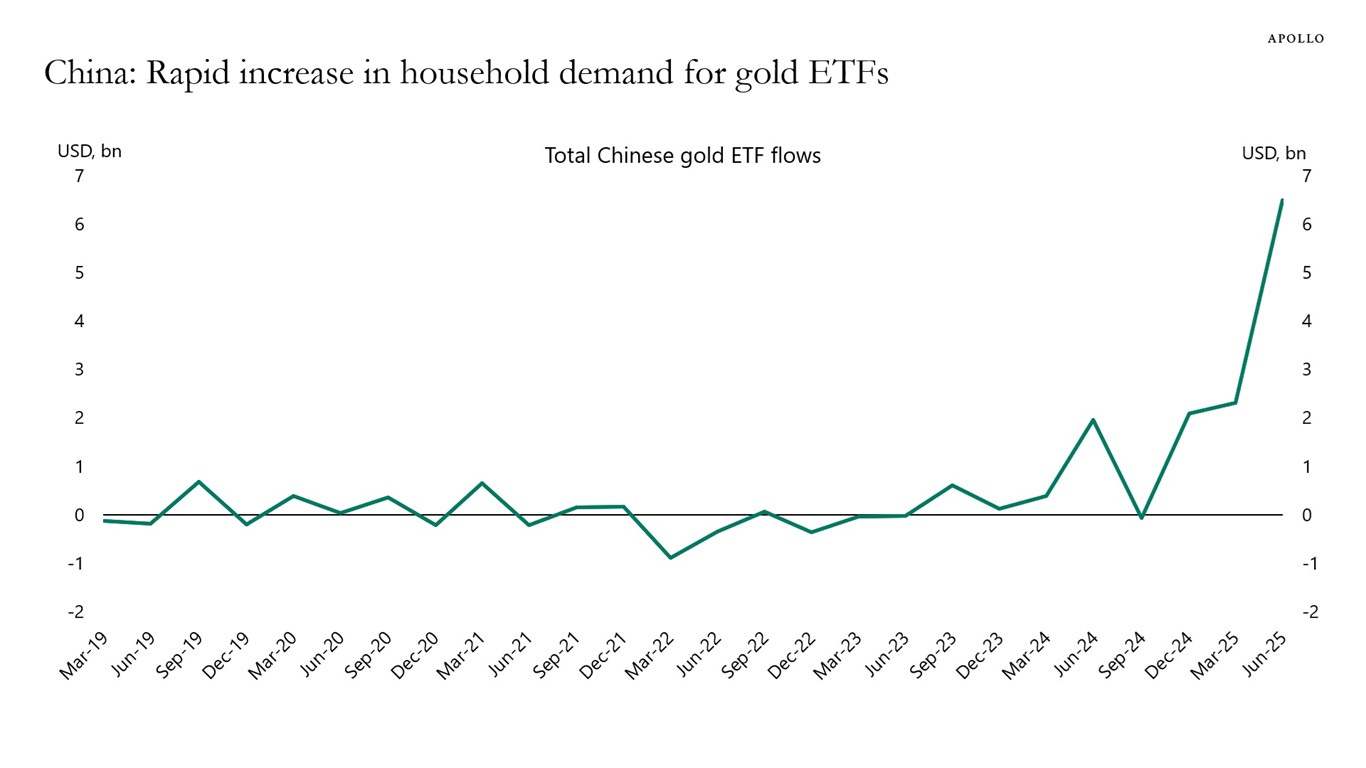

🇨🇳 Forte demande des ménages chinois pour l’or ces derniers mois. La demande d’or a fortement augmenté parmi les ménages en Chine. Cette tendance reflète probablement la forte hausse des prix de l’or, les inquiétudes liées à la baisse continue des prix de l’immobilier, ainsi que les craintes de déflation et d’un affaiblissement du yuan.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : Berkshire Hathaway, Palantir, MercadoLibre, ON Semiconductor, Hims

Mardi : AMD, Caterpillar, Marriott, Zoetis, Diageo, Infineon, Continental

Mercredi : McDonald’s, Walt Disney, Uber, Shopify, Airbnb, Monster Beverage, CRH

Jeudi : Toyota Motor, Eli Lilly, Siemens, Rheinmetall, Henkel, Carl Zeiss Meditech

Vendredi : Constellation Software

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Bessent met en garde la Chine sur ses achats de pétrole russe, susceptibles d'entraîner des droits de douane de 100 % (Zonebourse 🇫🇷)

Les consultants sont-ils vraiment inutiles ? (FT Alphaville 🇬🇧)

Ce que vous avez pu manquer au sujet du plan IA de Trump (MIT Technology Review 🇬🇧)

David Ricardo : premier théoricien de l’économie (The Conversation 🇫🇷)

Alliance contre la Chine (Arte 🇫🇷)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

👍 Likez | 💬 Commentez | ⤴️ Partagez 👇👇👇

DISCLAIMER :

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. Les informations mises à disposition par le Fortress Club s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement. Elles ne constituent par ailleurs pas un conseil en investissement.