🏰 💹 Greed is back.

👉 Le Récap des Marchés n°251 : L'espoir (d'un accord USA-Chine) fait vivre.

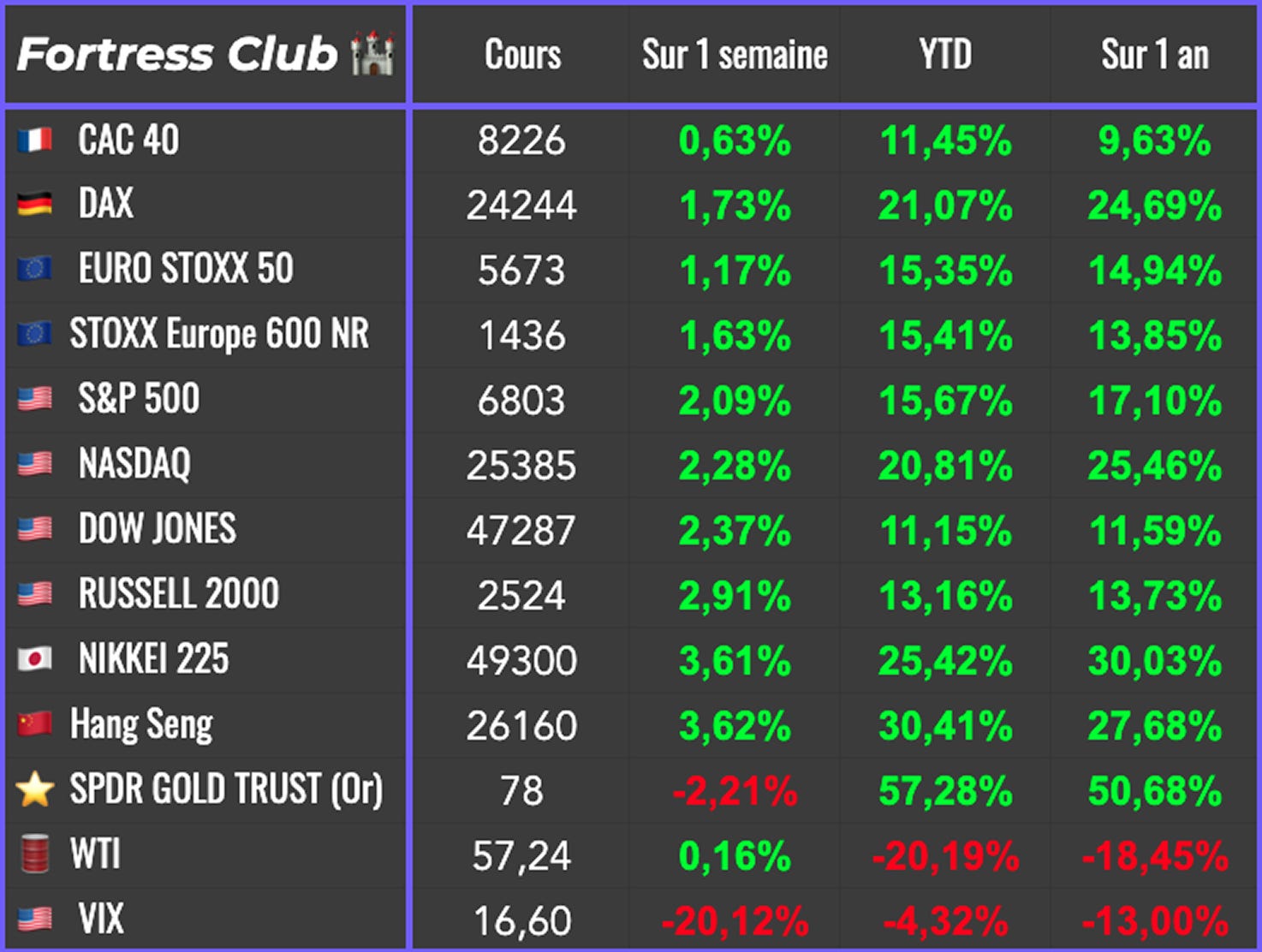

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🏰 💹 Imerys, le moment de renforcer ?

👉 Une midcap à accumuler.

🔐 #255 : Un renfort & un allègement

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Les marchés ont retrouvé un peu de sérénité cette semaine. L’annonce d’une rencontre entre Donald Trump et Xi Jinping a contribué à calmer les inquiétudes des investisseurs. Chaque signe de dialogue entre les deux puissances est perçu positivement par le marché, qui voient là un moyen d’éviter une nouvelle escalade commerciale. Sur le plan économique, l’inflation américaine conforme aux attentes a conforté l’idée que la Fed poursuivra ses baisses de taux dans les prochains mois. En toile de fond, la Maison Blanche accentue la pression sur la Russie.

Le bras de fer entre la Chine et les États-Unis reste toutefois bien présent. Les Etats-Unis envisage de restreindre l’accès de Pékin à certains logiciels sensibles, tandis que le secrétaire au Trésor Scott Bessent doit rencontrer ses homologues chinois pour tenter de maintenir le dialogue. À Pékin, le comité central du Parti communiste se réunit en plénum pour définir les grandes lignes du prochain plan quinquennal, dans un contexte économique plus incertain.

Sur le front énergétique, les sanctions américaines contre Rosneft et Lukoil ont ravivé les tensions avec Moscou. L’administration Trump cherche à convaincre l’Inde de réduire ses achats de pétrole russe, ce qui a entraîné une remontée du brut américain WTI au-dessus des 60 dollars le baril. Parallèlement, les Etats-Unis laisse entendre qu’ils pourraient autoriser l’Ukraine à utiliser des missiles longue portée européens, signe d’un durcissement de la position américaine envers la Russie.

Les investisseurs ont également trouvé un motif d’optimisme du côté de la politique monétaire américaine. Les prix à la consommation aux États-Unis ont progressé un peu moins que prévu, renforçant l’idée que la Fed réduira à nouveau ses taux d’ici la fin de l’année, possiblement dès la réunion du 29 octobre. Le marché semble désormais convaincu de deux baisses supplémentaires avant 2026, ce qui soutient la confiance générale.

Une source de tension est cependant apparue sur le front commercial. Les discussions entre les États-Unis et le Canada ont été rompues après un désaccord sur les droits de douane, dans un climat politique déjà tendu.

En Europe, la note de crédit de la France a été abaissée par l’agence S&P à A+, après celle de Fitch. La dégradation reflète les inquiétudes sur la stabilité politique et budgétaire du pays. Paris perd ainsi son “double A” auprès de deux des trois grandes agences mondiales, sans provoquer de panique immédiate, car c’était largement attendu.

En Asie, les données économiques chinoises montrent un ralentissement mesuré. Le PIB du trimestre est resté proche des attentes, mais la croissance ralentit. Les dirigeants chinois s’apprêtent à lancer la préparation du prochain plan quinquennal, sur lequel les investisseurs spéculent déjà, souvent à tort, sur un grand plan de relance. Au Japon, l’alliance entre le Parti libéral démocrate et le Parti japonais de l’innovation rapproche Sanae Takaichi de la direction du gouvernement. Elle deviendrait la première femme à ce poste, perçue comme favorable à la relance budgétaire et aux taux bas, ce qui soutient la Bourse japonaise.

🗞️ Le chiffre de la semaine

👉 300 millions de dollars

C’est le coût du nouveau ballroom de 8 400 m² à la Maison-Blanche, selon le président, en hausse par rapport à l’estimation précédente de 250 millions. La décision de démolir l’aile Est, vieille de plus de 100 ans, qui abrite traditionnellement les bureaux de la Première dame, pour construire cette structure, risque d’alimenter la polémique autour du projet.

🗞️ Les actus Bourse et économie

💄Kering cède sa division beauté à L’Oréal pour 4 milliards d’euros, marquant son retrait du secteur. L’Oréal récupère la marque de parfums Creed ainsi que les licences Bottega Veneta et Balenciaga, puis celle de Gucci à l’expiration du contrat avec Coty. Cette acquisition renforce la position de L’Oréal dans le luxe et recentre Kering sur la mode et la maroquinerie. 👉 Un bon deal pour les deux.

♻️ Les marques de luxe font face à une concurrence croissante du marché de la seconde main, dont la demande dépasse désormais celle des produits neufs. Les plateformes de revente attirent une clientèle sensible au prix et à la durabilité, obligeant les grandes maisons à repenser leur stratégie. 👉 Pour moi, c’est un business aussi essentiel que le neuf, et LVMH devrait mettre un pied dedans.

📉 Une panne majeure d’Amazon Web Services a paralysé de nombreuses entreprises, des réseaux sociaux aux services financiers, provoquant plusieurs milliards de pertes potentielles. L’incident, survenu dans la nuit, a touché des géants comme Facebook, Coinbase ou United Airlines avant d’être résolu quelques heures plus tard. Malgré la reprise, des perturbations secondaires ont continué à affecter l’économie numérique toute la journée.

📚 Lire active simultanément la vision, le langage, la mémoire et l’imagination, créant une véritable “symphonie” neuronale bénéfique pour la mémoire et la créativité. Les neuroscientifiques montrent que romans et essais stimulent différemment empathie et raisonnement, renforçant la pensée abstraite. Pourtant, les Français ne lisent en moyenne que 31 minutes par jour, alors que cette pratique agit comme un entraînement essentiel du cerveau. 👉 Bravo à vous de me lire jusqu’ici ! 🫡

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : Cadence Design, NXP

Mardi : Visa, UnitedHealth, Booking, Air Liquide, BNP Paribas, PayPal, Danone, ASM International, Capgemini

Mercredi : Microsoft, Alphabet, Meta Platforms, Caterpillar, Airbus, KLA Corp, Mercedes Benz, Adyen

Jeudi : Apple, Amazon.com, Mastercard, Schneider Electric, TotalEnergies, AXA, Volkswagen, Saint-Gobain, Stellantis, Prysmian

Vendredi : Linde, Colgate-Palmolive

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Comment les trafiquants de cocaïne blanchissent l’argent des cartels (The Conversation 🇫🇷)

Un patron d’entreprise mérite-t-il de gagner plus d’argent que son employé ?! (Eric Larchevêque 🇫🇷)

Lettre à un jeune qui s’inquiète de l’intelligence artificielle (Commoncog 🇬🇧)

Les super-riches ne sont pas aussi riches qu’on le croit (American Business History 🇬🇧)

Une analyse minute par minute de la façon dont les réseaux sociaux ravagent votre cerveau (Epsilon Theory 🇬🇧)

ChatGPT pourrait bientôt donner des sueurs froides à la grande distribution (Wall Street Journal 🇫🇷)

L’influence de la famille Peugeot dans l’industrie automobile (The Conversation 🇫🇷)

Les leçons des crises boursières passées (Harvard Business Review 🇬🇧).

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

👍 Likez | 💬 Commentez | ⤴️ Partagez 👇👇👇

DISCLAIMER :

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. Les informations mises à disposition par le Fortress Club s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement. Elles ne constituent par ailleurs pas un conseil en investissement.

"Lire active simultanément la vision, le langage, la mémoire et l’imagination", 👉 Bravo à vous de me lire jusqu’ici ! 🫡.

😅👏🫶🫶🫶

🙏