🏰 🇺🇸 La baisse des taux en vue ?

👉 Le Récap des Marchés n°244 : Merci Broadcom et Alphabet et craintes sur la dette des Etats en Europe.

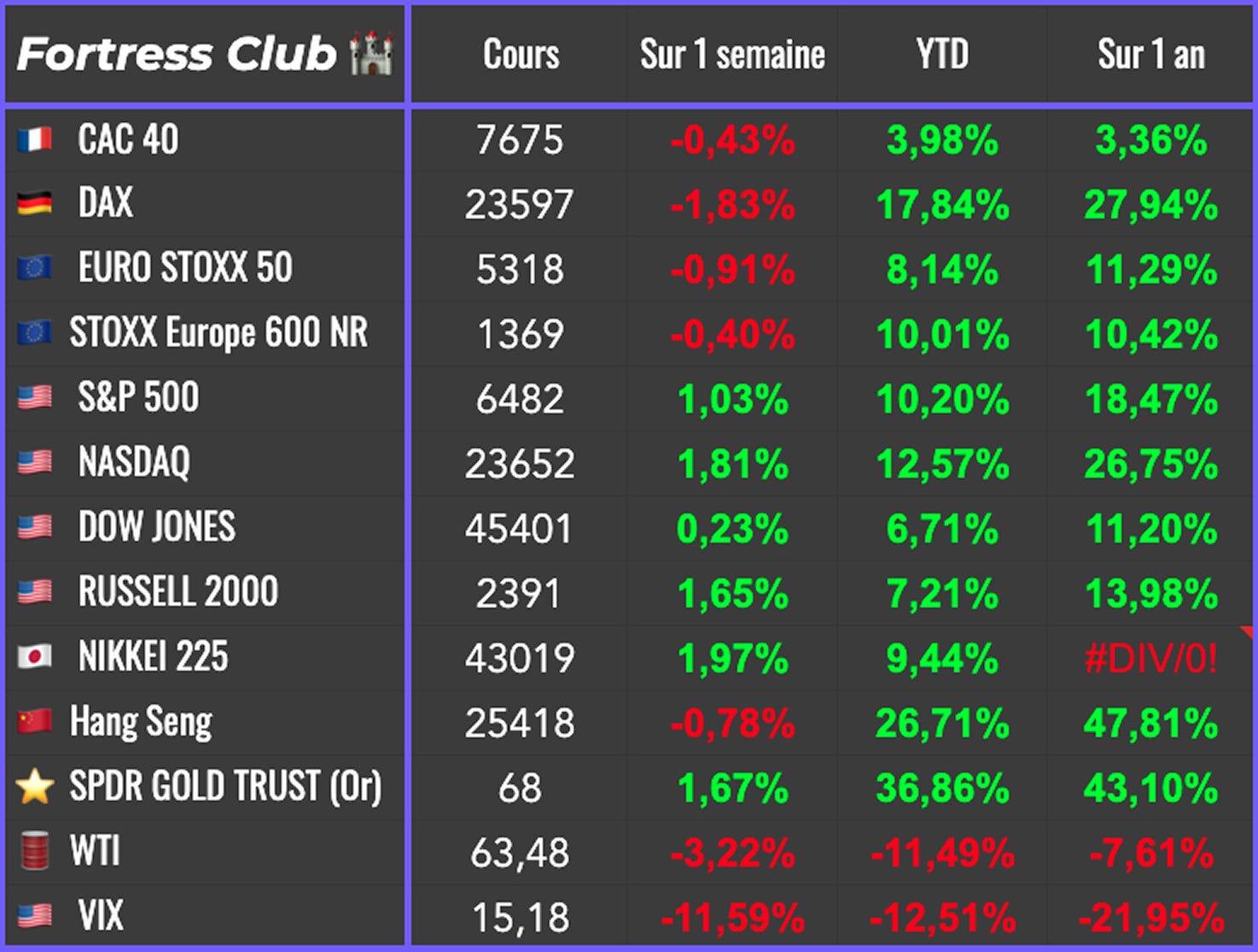

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🔐 #248 : Une reprise en douceur

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Les marchés américains ont progressé cette semaine, portés par la thématique de la baisse des taux et deux géants de la tech. En Europe, les craintes sur l’endettement de plusieurs États, dont évidemment la France, ont incité à la prudence.

Aux États-Unis, le marché semble de plus en plus confiant sur une baisse des taux lors de la prochaine réunion de la Fed qui aura lieu dans deux semaines. Pourquoi ? Car les dernières statistiques économiques, notamment sur l’emploi, avec des créations d’emplois au mois d’août plus faibles qu’anticipé. Cela renforce le sentiment des investisseurs que la Fed a une marge de manœuvre suffisante pour agir et réduire ses taux, avec une économie morose, mais des prix qui ne s’envolent pas pour le moment. Une première baisse des taux dans deux semaines semble acquise alors que même le marché obligataire a réagi, avec un 10 ans américain qui revient sur son plus bas niveau depuis le début de l’année.

Outre ce thème porteur important, les marchés américains, dont on connaît la pondération importante des géants de la tech, ont bénéficié de la hausse de Broadcom et d’Alphabet, qui pèsent respectivement 1 575 Mds$ et 2 843 Mds$. Le premier a publié de bons résultats portés par l’IA. Le second a profité d’un jugement favorable qui éloigne les risques de démantèlement.

Dans une moindre mesure, les propos de Scott Bessent, le Secrétaire au Trésor, qui a estimé que la Fed doit rester indépendante, ont pu rassurer. Scott Bessent s’est également montré très confiant concernant le rejet des recours déposés contre la politique douanière présidentielle. C’est important pour les investisseurs obligataires, alors que ces taxes doivent participer à réduire le déficit budgétaire de l’État américain… qui est sous tension avec les baisses d’impôts décidées par Trump.

En Europe, la rentrée est un peu morose. Les chiffres de l’inflation en Europe sont ressortis un peu plus élevés que prévu… ce qui a jeté un peu d’huile sur le feu des récentes craintes sur l’endettement des États. En Europe, la France et le Royaume-Uni sont sous tension. En France, c’est l’absence de gouvernement et un déficit budgétaire important qui incitent à la prudence. Au Royaume-Uni, c’est la hausse rapide des taux et la difficulté à contrôler le déficit qui sont en cause. La trame de fond, c’est que si l’inflation repart en Europe, la baisse des taux pourrait être retardée… ce qui n’aiderait pas l’économie et les États en difficulté.

Il y a aussi des craintes sur la dette américaine, mais elles sont atténuées en ce moment par la perspective d’une baisse des taux de la Fed. Sur ce point, une fois la baisse des taux de la Fed enclenchée, il faudra surveiller les rentrées fiscales liées aux droits de douane…

En Chine, après l’opération de com géopolitique, les investisseurs semblent de nouveau faire preuve d’inquiétudes. C’est assez légitime au vu du contexte économique et des droits de douane. Des rumeurs évoquent une intervention possible des autorités pour calmer la spéculation… En Chine, les marchés sont libres, tant qu’ils vont dans le bon sens. Pour rappel, le modèle économique de la Chine, c’est un capitalisme d’État autoritaire, et dans ce cadre, les marchés chinois ne sont pas comparables à la plupart des autres marchés occidentaux.

🗞️ Le chiffre de la semaine

👉 25 %

Les Américains affichent un pessimisme record : à peine un quart (25%) croient encore pouvoir améliorer leur niveau de vie, et plus des trois quarts doutent que leurs enfants vivront mieux. Le “rêve américain” paraît brisé, puisque 70 % jugent que travailler dur ne suffit plus pour réussir. Ce malaise traverse âges, sexes, revenus et niveaux d’éducation, même si les Républicains restent un peu moins négatifs que les Démocrates. En cause : logement devenu inabordable, inflation persistante, inquiétudes liées à l’emploi, à l’IA et aux tarifs commerciaux. Malgré des indicateurs économiques globalement solides, seuls 17 % estiment que les États-Unis surclassent les autres économies, contre 40 % qui pensent que certains pays font mieux. Résultat : la confiance s’érode et le sentiment de fragilité pèse plus lourd que les statistiques.

🗞️ Les actus Bourse et économie

🇺🇸 Les actions américaines se négocient à des niveaux historiques, avec un ratio capitalisation/chiffre d’affaires du S&P 500 à 3,23, supérieur à celui de la bulle internet, et un PER de 22,5, bien au-dessus de la moyenne de 16,8 sur 25 ans. Cette survalorisation est portée par les dix plus grandes entreprises, qui concentrent désormais 40 % de l’indice grâce à la progression continue de leurs bénéfices. En comparaison, le reste du marché apparaît plus raisonnablement valorisé et séduit davantage les gérants. Toute correction des géants technologiques risquerait d’entraîner l’ensemble du marché dans sa chute.

🇨🇳 La Chine et ses partenaires ont affiché leur puissance lors du sommet de l’Organisation de coopération de Shanghai, où Xi Jinping et Narendra Modi ont profité de l’événement pour amorcer un rapprochement entre Pékin et New Delhi. 👉 Trump pousse l’Inde dans les bras de la Chine, pas sur que ça soit une bonne idée.

🇩🇰 Selon une étude, le Wegovy de Novo Nordisk réduit le risque cardiaque de 57% par rapport au médicament amaigrissant concurrent d'Eli Lilly. 👉 Il y a encore de l’espoir pour Novo, si son médicament s’avère bien meilleur que celui de son principal conccurent.

🤖 Selon le Financial Times, OpenAI s’apprête à franchir une nouvelle étape stratégique en lançant la production en série de ses propres puces d’intelligence artificielle, en partenariat avec Broadcom. Cette initiative vise à réduire sa dépendance vis-à-vis de fournisseurs comme Nvidia, dont les GPU dominent actuellement le marché, et à sécuriser un approvisionnement clé face à la demande explosive en puissance de calcul. En développant son propre matériel, OpenAI chercherait à maîtriser davantage sa chaîne technologique et à soutenir la montée en puissance de ses modèles d’IA. 👉 Et réduire ses coûts évidemment !

💔 Kraft Heinz a annoncé une séparation à l’amiable, prévue d’ici fin 2026. Le groupe sera scindé en deux entités : l’une, Heinz, concentrée sur la croissance à l’international, et l’autre focalisée sur la génération de cash-flows en Amérique du Nord. Cette restructuration ne masque toutefois pas l’échec de la fusion initiale, marquée par un manque de synergies, une érosion des marges et une valorisation déprimée, malgré un dividende toujours généreux de 6 %.

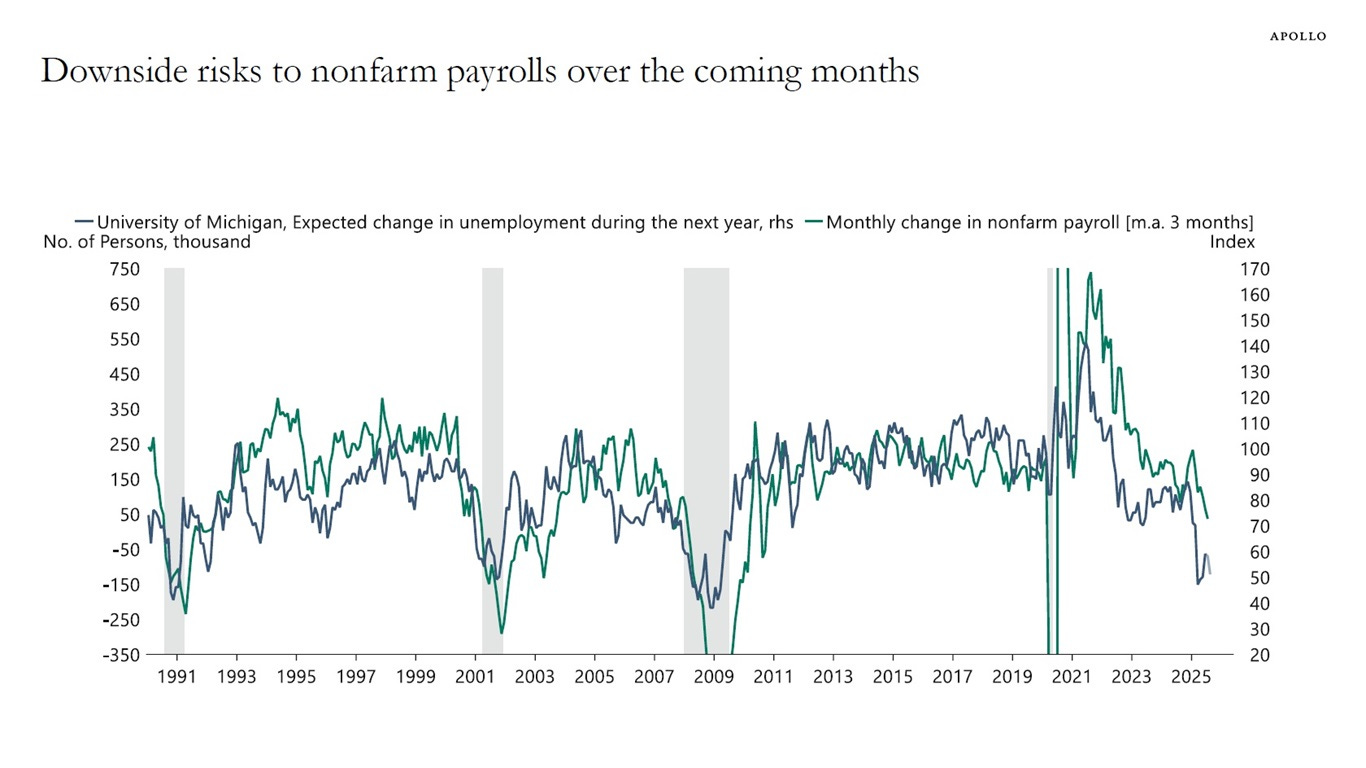

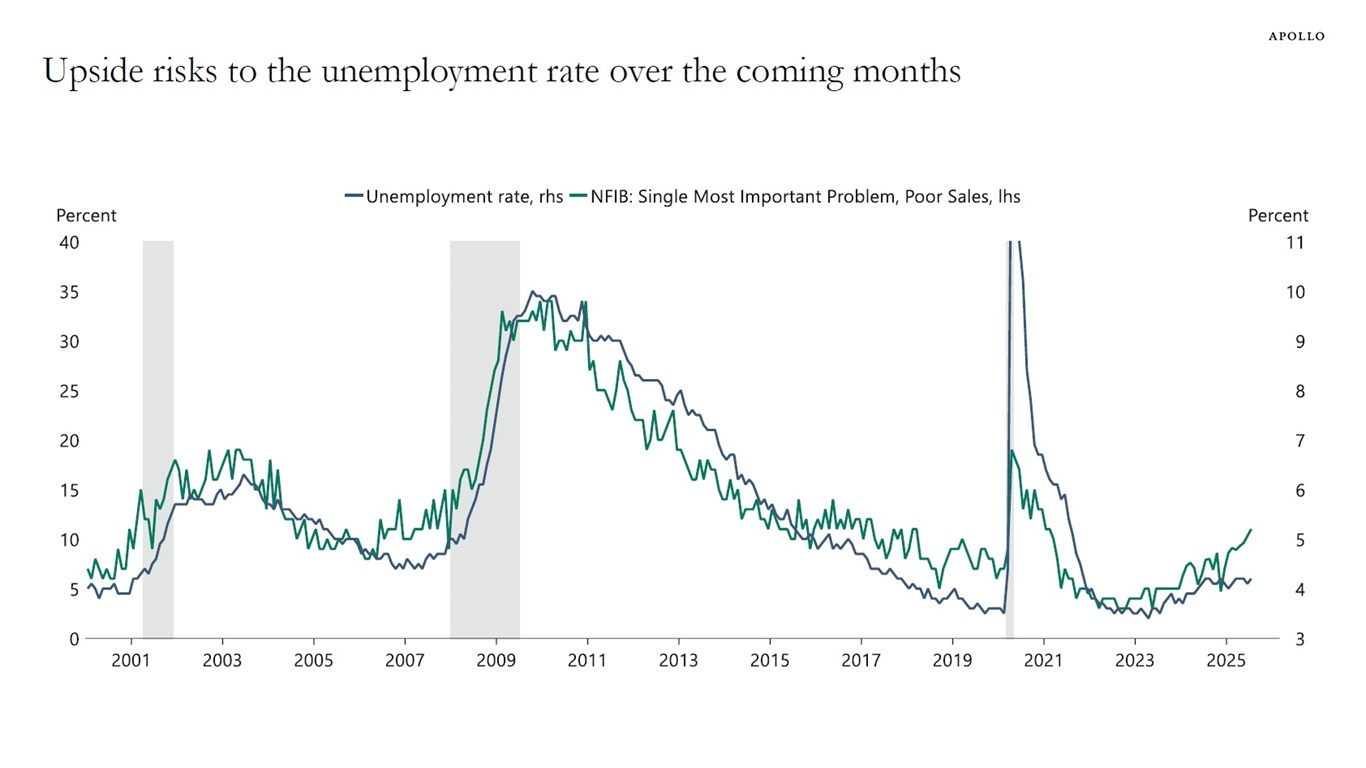

🇺🇸 Les indicateurs de confiance des ménages et des entreprises suggèrent un ralentissement du marché de l’emploi en août. Le sentiment des consommateurs, historiquement corrélé aux créations de postes, pointe vers un chiffre inférieur aux 90 000 attendus, tandis que les difficultés de ventes signalées par les petites entreprises laissent entrevoir une hausse du chômage dans les prochains mois. Ensemble, ces signaux confirment la perspective d’un affaiblissement progressif du marché du travail.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : Vusiongroup

Mardi : Ferguson, Assystem

Mercredi : General Mills, Bolloré

Jeudi : FedEx, Lennar

Vendredi : /

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Désastres macroéconomiques : Comment la perception de leur fréquence influence nos décisions financières (The Conversation 🇫🇷)

Pourquoi la valeur d'ARK Innovation a-t-elle brusquement explosé cet été ? (FT Alphaville 🇬🇧)

Comment mesurer le FOMO ? (Joachim Klement 🇬🇧)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

👍 Likez | 💬 Commentez | ⤴️ Partagez 👇👇👇

DISCLAIMER :

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. Les informations mises à disposition par le Fortress Club s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement. Elles ne constituent par ailleurs pas un conseil en investissement.