🏰 🎯 La chasse aux maillons faibles est ouverte

👉 Le Récap des Marchés n°266 : Résultats décevants, Désintermédiation par l’IA, Rotation sectorielle, Marché du travail ambigu, Pétrole nerveux

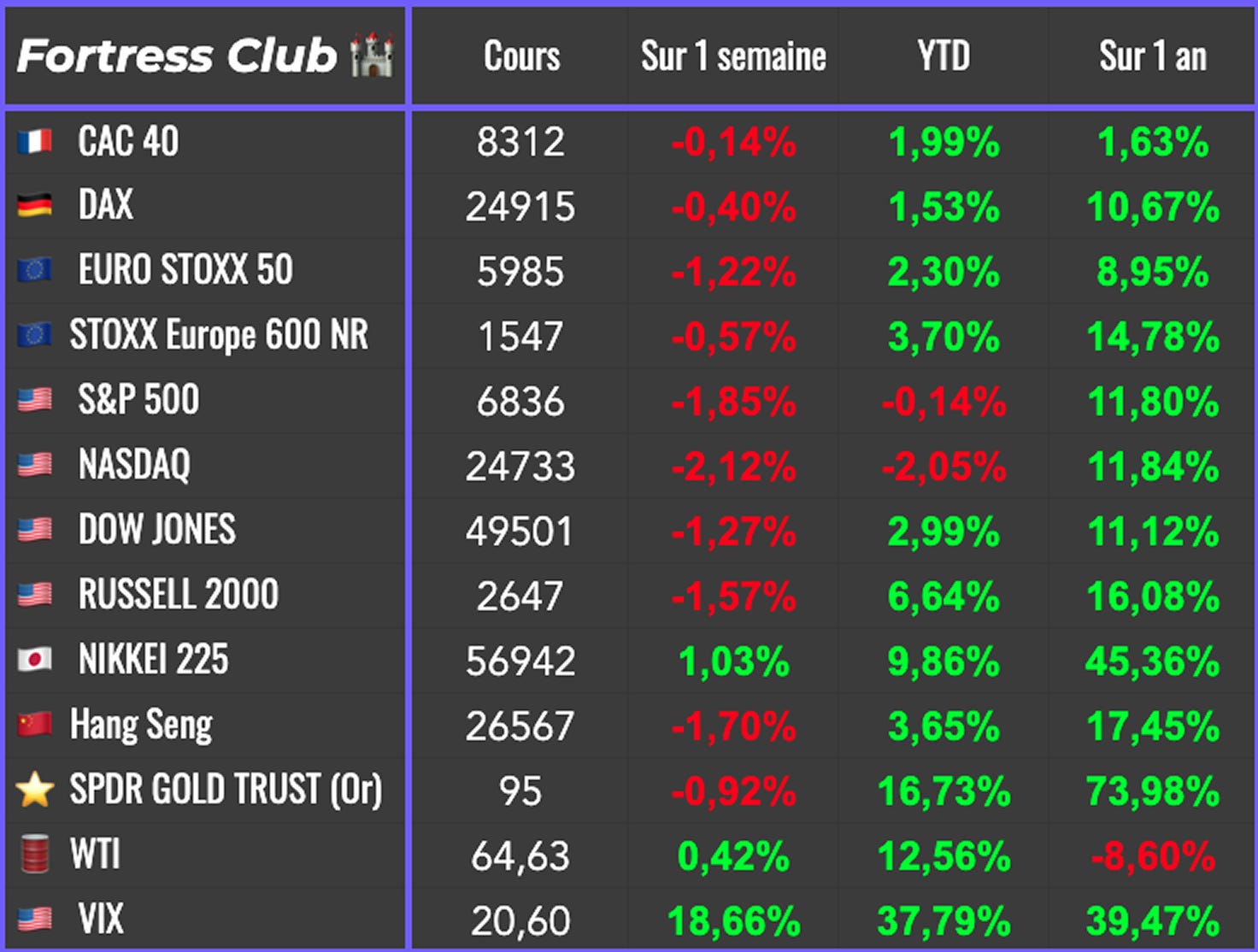

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🔐 #268 : Un point sur Aixtron

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Cette semaine, les marchés ont reculé sous l’effet de résultats décevants et d’un doute croissant sur les perdants de l’IA. Des chutes marquées dans la tech, dont Apple, ont ravivé la défiance, rapidement étendue aux services financiers et aux fournisseurs de données jugés vulnérables à l’automatisation. En parallèle, le ralentissement des ventes de détail et les signaux de refroidissement du marché du travail ont renforcé les paris sur des baisses de taux de la Fed, accentuant la nervosité et la rotation sectorielle.

La pression s’est d’abord concentrée sur les services financiers traditionnels. Raymond James, Charles Schwab ou Ameriprise ont corrigé après l’annonce par la startup Altruist d’un outil capable d’automatiser des stratégies fiscales personnalisées, ravivant la crainte d’une désintermédiation accélérée. Les fournisseurs de données ont suivi, S&P Global, MSCI et Moody’s étant sanctionnés sur fond d’interrogations sur la pérennité de leurs modèles.

Dans la technologie, la purge a pris un tour plus spectaculaire. Cisco et AppLovin ont lourdement chuté après leurs publications, tandis que le repli d’Apple a surtout marqué par son poids dans les indices. Le marché ne cherche plus seulement les gagnants de l’IA, il dresse désormais la liste des activités susceptibles d’être comprimées par elle. Après l’euphorie des “vendeurs de pelles”, place à la chasse aux maillons faibles.

Le compartiment des logiciels, déjà malmené, a tenté un rebond technique. Quelques rachats opportunistes ont permis de stabiliser certains titres, mais la volatilité reste élevée et chaque annonce ravive les doutes. L’exigence a changé de nature. Les promesses d’investissements massifs ne suffisent plus, les investisseurs veulent des revenus visibles.

Sur le marché des changes, le dollar reste sous surveillance. Des informations sur une possible réduction de l’exposition chinoise à la dette américaine et des commentaires plus prudents sur l’emploi ont pesé sur la devise. Les rendements à long terme ont reflété ces hésitations, tandis que les anticipations de baisse de taux ont regagné du terrain. Les statistiques américaines entretiennent l’ambiguïté. Les créations d’emplois résistent en surface, mais les révisions et la concentration sectorielle suggèrent un marché du travail moins robuste qu’il n’y paraît.

En Europe, la performance est restée contrastée. Certaines valeurs du luxe ont apporté un soutien ponctuel malgré un environnement toujours exigeant, illustrant une fois de plus la force du récit face à des fondamentaux moins éclatants.

Au Japon, la victoire électorale de Sanae Takaichi a soutenu les actions sur fond de promesses budgétaires accrues, tandis que les obligations ont reculé. L’équilibre reste délicat dans une économie déjà fortement endettée, et les investisseurs savent que les mouvements à Tokyo peuvent rapidement se diffuser au-delà de l’archipel.

Enfin, le pétrole a oscillé au gré des déclarations sur l’Iran et l’Ukraine, entre espoirs de détente et rappels géopolitiques plus abrupts. Le marché avance dans un environnement où les récits technologiques, les signaux macroéconomiques et les tensions politiques se superposent, ce qui rend les marchés nerveux.

🗞️ Le chiffre de la semaine

👉 400 millions de dollars

C’est le montant record dépensé par Hermès pour la plus grande acquisition immobilière commerciale jamais réalisée à Beverly Hills, mettant fin à des mois de spéculations sur l’identité du nouveau propriétaire de deux propriétés adjacentes sur la célèbre Rodeo Drive. Le groupe de luxe français n’a pas précisé ce qu’il comptait faire de cet achat… alors qu’il a déjà une boutique pas très loin.

🗞️ Les actus Bourse et économie

🇺🇸 Les marchés financiers se focalisent sur les géants cotés, mais ils ne représentent qu’une fraction de l’économie américaine. Les entreprises du S&P 500 concentrent environ 18% de l’emploi, 21% des investissements et près de la moitié seulement des profits totaux. L’essentiel de l’activité, des embauches et du financement provient d’entreprises privées, largement majoritaires en nombre, en dette et en création d’emplois, rappelant le décalage entre marchés publics et économie réelle.

💰Alphabet a suscité une demande massive lors d’une émission obligataire d’environ 20 milliards de dollars, confirmant l’appétit des investisseurs pour les signatures de très haute qualité malgré des taux élevés. Le groupe veut en profiter pour allonger fortement la maturité de sa dette, avec un projet d’obligation à 100 ans en livre sterling et une autre en franc suisse, afin de verrouiller des financements très longs à coût maîtrisé. Cette stratégie vise à diversifier les devises, lisser le risque de refinancement et financer durablement ses investissements, notamment dans l’IA et les data centers. 👉 Ou on en sera dans 100 ans ? :)

⛔️ La FDA a émis une « refusal to file » concernant le vaccin antigrippal à ARN messager de Moderna, estimant le dossier insuffisamment robuste pour lancer l’examen formel. L’agence demanderait davantage de données sur l’efficacité réelle face à la grippe saisonnière et sur la sécurité, dans un contexte réglementaire plus exigeant pour l’ARN messager hors Covid. Ce revers ne remet pas en cause la technologie, mais souligne que, face à des vaccins déjà établis, la barre d’approbation est nettement plus élevée. 👉 Cela souligne que les instances actuels vont être beaucoup plus exigeantes sur ces nouvelles technologies.

🤔 OpenAI a licencié en janvier Ryan Beiermeister, responsable des politiques produits, officiellement pour discrimination sexuelle envers un collègue masculin, une accusation qu’elle conteste. Son départ intervient alors qu’elle s’opposait au lancement d’un « adult mode » permettant du contenu érotique sur ChatGPT, jugeant les garde-fous insuffisants, notamment pour protéger les mineurs. La décision illustre les tensions internes entre croissance, monétisation et enjeux de sécurité autour de l’IA. 👉 Le problème, c’est que s’ils ne le font pas, les autres vont le faire…

📉 La baisse du bitcoin n’est pas forcément le vrai signal d’un hiver crypto durable. Le véritable indicateur serait une contraction prolongée de l’encours des stablecoins, véritables carburants de l’écosystème. Or ceux-ci ne reculent que légèrement après un an de forte croissance. Malgré la chute des actions Coinbase, Circle ou Robinhood, l’activité reste soutenue, et les stablecoins continuent d’alimenter de nouveaux usages. Le gel total ne viendrait que si les investisseurs quittaient réellement le système. 👉 Capital B se discute ?

🇮🇷 L’administration Trump a discrètement envoyé environ 6 000 terminaux Starlink en Iran pour contourner les coupures d’internet imposées après la répression des manifestations. C’est la première intervention directe de ce type, financée par des fonds redéployés du Département d’État. L’objectif est de maintenir les dissidents connectés alors que Téhéran restreint l’accès au web. Le régime accuse Washington d’ingérence, sur fond de contestation liée à la crise économique et à la gouvernance autoritaire. 👉 Elon Musk a construit un outil qui lui permet quand même de faire de la politique… en faveur de la liberté partout dans le monde.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : Vicat, BHP Group

Mardi : Medtronic, Palo Alto Networks, Icade

Mercredi : Booking, CRH, BAE Systems, Carvana, Orange, Euronext, Carrefour

Jeudi : Walmart, Alibaba, Nestle, Airbus, Rio Tinto, Deere, Pernod Ricard, Be Semiconductor, Accor, Renault, Nexans, Valeo

Vendredi : Air Liquide, Danone, Sika

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

ChatGPT change la façon dont on pose les questions stupides (The Washington Post 🇬🇧)

La guerre de l’énergie a déjà commencé en Ukraine : pourquoi l’Europe a tout intérêt à développer le stockage thermique (The Conversation 🇫🇷)

TikTok Shop : Comment des milliers de vendeurs aspirent le marché mondial du commerce (L’ADN 🇫🇷)

💹 Pourquoi Nvidia reste une opportunité ? (Snowball 🇫🇷)

Les inégalités extrêmes portent les graines de leur propre destruction (Noéma 🇬🇧)

Comment la France a inventé le restaurant et lancé une révolution culinaire (National Geographic 🇬🇧)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

👍 Likez | 💬 Commentez | ⤴️ Partagez 👇👇👇

DISCLAIMER :

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. Les informations mises à disposition par le Fortress Club s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement. Elles ne constituent par ailleurs pas un conseil en investissement.