🏰 💹 La Chine réveille les marchés !

👉 Le Récap des Marchés n°201 : Chine, Chine et Pétrole.

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

Des achats opportuns et des prises de bénéfices.

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

On ne les attendait plus. Si vous me lisez régulièrement (ou que vous écoutez mes audios), vous devez vous souvenir que j’ai souligné dans de nombreuses éditions des statistiques économiques mauvaises pour la Chine et des nombreuses rumeurs de plans de relance dans ce pays.. jamais étayées.

Finalement, le grand jour est arrivé.

Dans le détail, le gouvernement chinois a annoncé cette semaine à 2 reprises, des mesures de soutien à son économie jugées plus crédibles que toutes les petites mesurettes qu’ils avaient annoncé jusqu’à maintenant.

La banque centrale a réduit ses taux à court terme, a baissé le ratio de réserves obligatoires des grandes banques publiques (ça implique qu’elles vont pouvoir prêter plus) et a ouvert ses prêts aux intermédiaires financiers qui veulent acheter des actions.

Par ailleurs, plusieurs mesures concernent le secteur immobilier. Il y a par exemple une baisse du taux d'acompte exigé pour l'achat d'une résidence secondaire, mais aussi des mesures de soutien aux entreprises publiques pour qu’elles achètent des stocks d'invendus immobiliers.

Fin de semaine, il y a eu une rumeur comme quoi le gouvernement chinois pourrait injecter 142 Mrds$ de capitaux dans les grandes banques publiques, pour les aider à prêter encore plus. La télévision d’Etat a aussi annoncé que le gouvernement allait donner de l’argent en cash aux citoyens les plus défavorisés…

Pour finir, le Politburo chinois a déclaré qu’ils allaient faire le nécessaire d’un point de vue fiscal et taux d’intérêts pour atteindre les objectifs de croissance fixés..

En résumé, sans avoir sorti l’artillerie lourde, la Chine s’est employée cette semaine a envoyer de multiples signaux aux marchés sur le fait qu’ils voulaient relancer réellement l’économie du pays.

Pour les marchés, c’est un peu le signal positif que l’on attendait plus. Après la baisse des taux aux US et une dynamique qui tient bon dans l’IA, la Chine était l’épine dans le pied des marchés à court terme, du fait que de nombreuses multinationales sont exposées au pays… plus si communiste que ça.

Naturellement, toutes les valeurs très exposées à la Chine comme LVMH, Hermes, Kering, Burberry, mais aussi naturellement les valeurs chinoises comme Alibaba, JD.com etc. ont fortement rebondi cette semaine.

Ce fort rebond s’explique par le fait que la principale raison de la baisse récente de toutes ces valeurs était principalement la mauvaise dynamique économique en Chine. Avec les annonces de cette semaine, le story telling boursier autour de ces valeurs change du tout au tout, même si entre nous, il faudra encore que ces mesures fassent effet… alors que les chinois sont justement des champions des effets d’annonce… sans lendemain…

L’actualité des prochaines semaines reviendra invariablement sur le rythme de la baisse des taux aux US. Cependant, ce newsflow positif en provenance de Chine est tout sauf anecdotique alors que les marchés, après avoir surfé sur l’IA et la baisse des taux aux US, cherchaient un nouveau moteur. Désormais, les nouvelles en provenance de Chine pourraient avoir plus de poids, même si, on le sait tous, la Chine dépend avant tout des exportations vers le reste du monde, et surtout vers les Etats-Unis et l’Europe.

Sur le sujet de la baisse des taux aux Etats-Unis, les investisseurs semblent de plus en plus confiant sur une baisse importante des taux d’ici la fin de l’année, alors que même des membres “faucons” de la Fed (Neel Kashkari en l’occurrence) ont récemment tenu des propos allant dans ce sens.

Dans le reste de l’actualité, j’ai noté que le pétrole restait à la peine, ce qui pénalisait toutes les valeurs de ce secteur. La raison évoquée serait une rumeur de “volonté de hausse de la production” en Arabie Saoudite… Il est sans doute encore un peu trop tôt pour augmenter la production, mais quand on a pour projet de bâtir des gratte-ciels dans le désert, ça demande des ronds !

🗞️ Le chiffre de la semaine

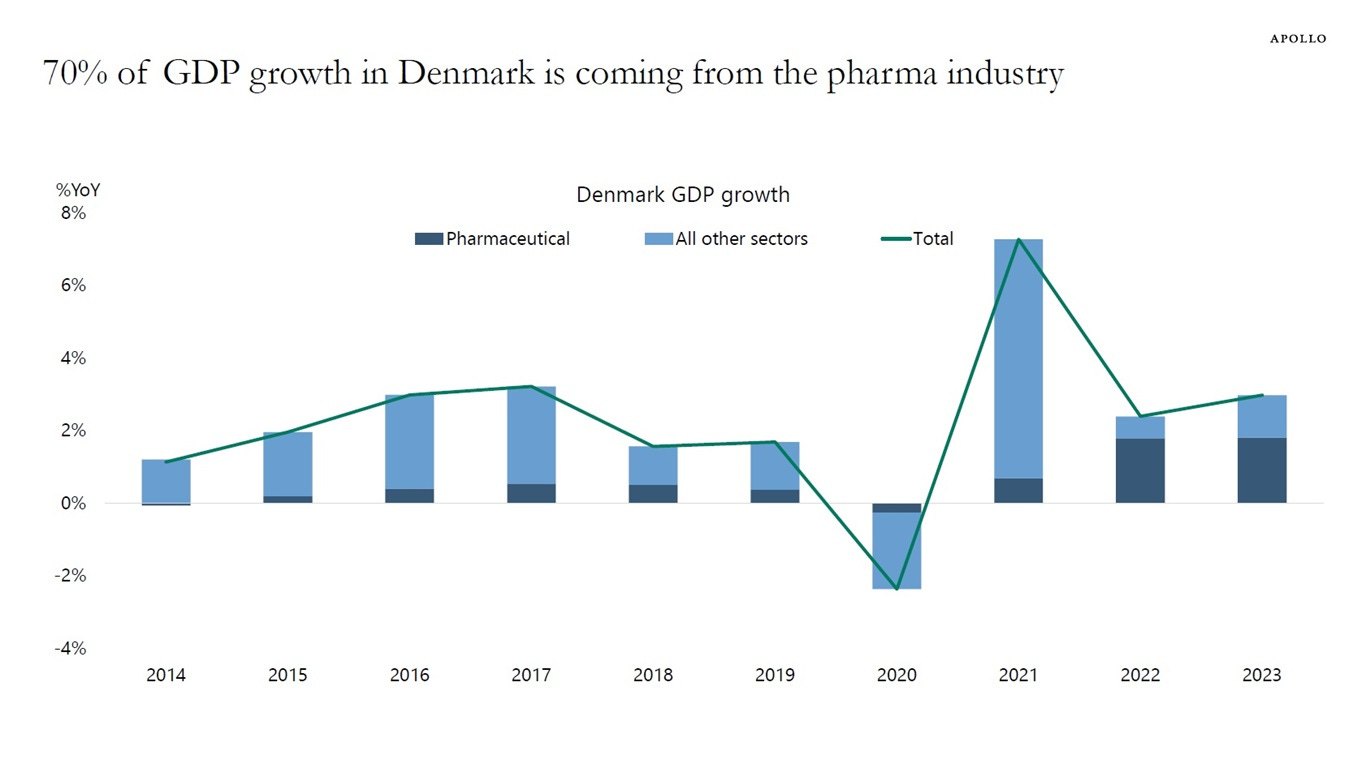

👉 70 % !

L'industrie pharmaceutique représente actuellement environ 70 % de la croissance du PIB au Danemark (comprenez Novo Nordisk et ses traitements contre l’obésité !!).

🗞️ Les actus Bourse et économie

😱 Et finalement, on parle d’un déficit de 6% du PIB ! Bruno Le Maire nous annonçait encore 5,1% il y a quelques semaines, c’est désormais au moins 6%. 6%, c’est énorme, car on parle en pourcentage du PIB, ce qui ne veut rien dire. En réalité, c’est un déficit de près de 30% sur le budget. 30% ! 👉 Il est de fait parfaitement logique qu’en gérant n’importe comment le budget, la dette française 🔵 coûte désormais plus cher que celle de l’Espagne 🟣 (en bientôt la Grèce ? 🔴) !

🇫🇷 Michel Barnier a dévoilé les contours de sa politique après avoir annoncé les membres de son gouvernement. Le premier ministre n'exclut pas de taxer les plus fortunés et les grandes entreprises pour renflouer les caisses de l'Etat. 👉 Ne pensez-vous pas que les plus fortunés et les grandes entreprises ne vont pas s’exclure de redoubler d’optimisation fiscale ?

🇨🇳 Les sidérurgistes européens (ArcelorMittal, Norsk Hydro, Aperam, Outokumpu, ThyssenKrupp…) demandent à Bruxelles de faire face à l'afflux d'exportations chinoises. 👉 Conséquence de la méforme économique de la Chine, les aciéristes locaux recommencent d’exporter à bas prix partout dans le monde, ce qui, malgré les barrières douanières, met en difficulté les acteurs Européens. Rien de nouveau ici mais cela illustre la fragilité de ce secteur.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : Carnival, Robertet, Kaufman & Broad

Mardi : Nike, Paychex, McCormick, Cal-Maine, Argan

Mercredi : Levi Strauss

Jeudi : Constellation Brands, Tesco

Vendredi : Emeis

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Mao, l’empereur rouge (J’insiste car super documentaire) (Arte 🇫🇷)

Les lunettes connectées sont une opportunité énorme pour Meta (The Verge 🇬🇧)

Teleperformance SE : Faites vos jeux, rien ne va plus (Zonebourse 🇫🇷)

Stellantis N.V. : Le syndrome Ghosn ? (Zonebourse 🇫🇷)

Et si la dette publique était indispensable pour l’économie (The Conversation 🇫🇷)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !