🏰 💹 La Fed est entrée en action

👉 Le Récap des Marchés n°246 : Baisse des taux, Intel ressuscité, Zucman ne suffit pas à sauver le AA-...

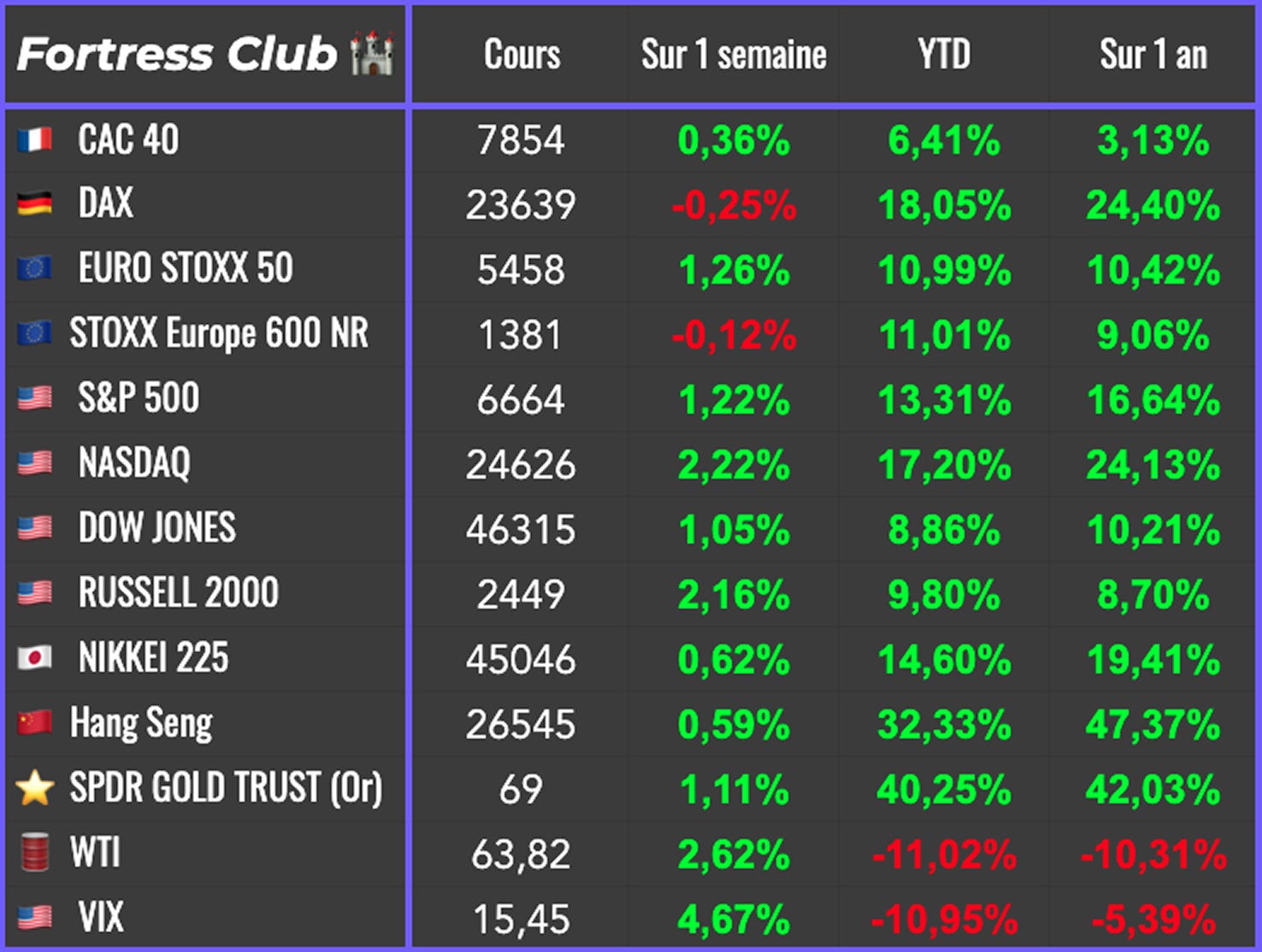

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

👉 Une Midcap en redressement.

🔐 #250 : 1 nouveau & 1 ménage de rentrée.

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Mercredi, la Fed a baissé ses taux directeurs de 25 points de base, comme prévu. Les marchés actions ont accueilli la décision avec soulagement, même si la Fed a tenu un discours assez ferme. Elle veut soutenir l’emploi, mais elle reste vigilante sur l’inflation, en particulier celle alimentée par les droits de douane. Le marché obligataire s’est montré plus prudent, estimant que la banque centrale ne veut pas aller trop vite dans l’assouplissement. Les investisseurs continuent toutefois de parier sur deux nouvelles baisses de taux d’ici la fin de l’année, même si la Fed elle-même n’envisage qu’un total de trois baisses d’ici 2026. La politique s’invite dans ce scénario : Jerome Powell garde le soutien de la majorité du comité, mais la nomination de Stephen Miran, proche de Donald Trump, montre que l’indépendance de la Fed est de plus en plus fragile.

Les petites capitalisations américaines ont particulièrement profité de cette dynamique, l’indice Russell 2000 gagnant 2,5 % sur la journée de jeudi. Les marchés actions restent portés par l’idée que la Fed finira par céder davantage, tandis que les obligations se tendent légèrement face à un discours perçu comme moins accommodant qu’espéré. Dans le même temps, les statistiques économiques américaines envoient des signaux contrastés : les ventes au détail ont progressé de 0,6 % en août, soit deux fois plus qu’attendu… C’est un signe de robustesse de la consommation, mais cela complique la tâche de la Fed si elle veut justifier une série rapide de baisses de taux…

Le secteur des semi-conducteurs a été l’autre grand moteur de cette fin de semaine. Intel a bondi de 23 % après l’annonce d’un investissement de Nvidia, et tout le compartiment a profité de l’onde de choc spéculative, d’ASML en Europe à Soitec en France. L’IA continue d’agir comme un catalyseur puissant pour l’industrie technologique, alimentant une spéculation qui se répercute des États-Unis à l’Europe.

En Europe, la semaine a aussi été marquée par la décision de l’agence Fitch de dégrader la note de crédit de la France de AA- à A+. Cette dégradation reflète la détérioration continue des finances publiques françaises : déficit élevé, dette croissante, dépenses sociales importantes et fiscalité déjà record. L’impact immédiat sur les taux d’emprunt est limité, car le marché avait déjà intégré une partie de la dégradation, mais le signal est clair : la trajectoire inquiète. Le contraste est d’autant plus frappant que l’Espagne et le Portugal ont vu leur notation relevée, preuve que leurs efforts budgétaires portent leurs fruits. Pour la France, cette évolution rendra progressivement le financement plus coûteux, un risque sérieux dans un pays déjà très dépendant de la dette.

Gabriel Zucman a eu beau passer sur toutes les chaines de radio et de télé, surtout sur le service public, sa taxe de 2% sur les riches n’est visiblement pas la solution que les marchés attendent.

Pour finir, la Chine reste dans une situation fragile. Les dernières statistiques économiques montrent un ralentissement généralisé, avec un investissement, une consommation et une production industrielle en deçà des attentes, et un secteur immobilier toujours en crise. Sur le plan commercial, Pékin a lancé une enquête sur les puces américaines importées, tandis que Washington et Pékin reprennent leurs discussions. Un premier compromis a déjà été trouvé sur la présence de TikTok aux États-Unis. Ce symbole illustre bien la tension persistante entre les deux puissances, où chaque avancée diplomatique reste conditionnée par un équilibre précaire.

🗞️ Le chiffre de la semaine

👉 +50%

Depuis 2020, les loyers des bureaux dans les plus récentes tours du quartier d’affaires de Londres ont grimpé à plus de 1 720 $ le m². À titre de comparaison, les bureaux de Park Avenue à New York se louent environ 1 250 $ le m². Les entreprises de la tech et de la finance, souvent venues des États-Unis, alimentent ce boom immobilier dans le district connu sous le nom de City of London.

🗞️ Les actus Bourse et économie

🇨🇳 Un accord a été conclu pour TikTok aux États-Unis : Oracle, Silver Lake et Andreessen Horowitz prendront le contrôle de ses activités américaines dans un schéma 80 % américain / 20 % ByteDance. L’application sera recréée sous une version US distincte, avec son propre algorithme, une infrastructure totalement américaine et une gouvernance sous supervision de Washington. ByteDance conserve une part minoritaire et fournit la technologie sous licence, mais perd la main sur l’opérationnel. Résultat : TikTok reste disponible, les créateurs gardent leurs audiences et les autorités américaines obtiennent le contrôle des données. 👉 Un bon deal pour les US ?

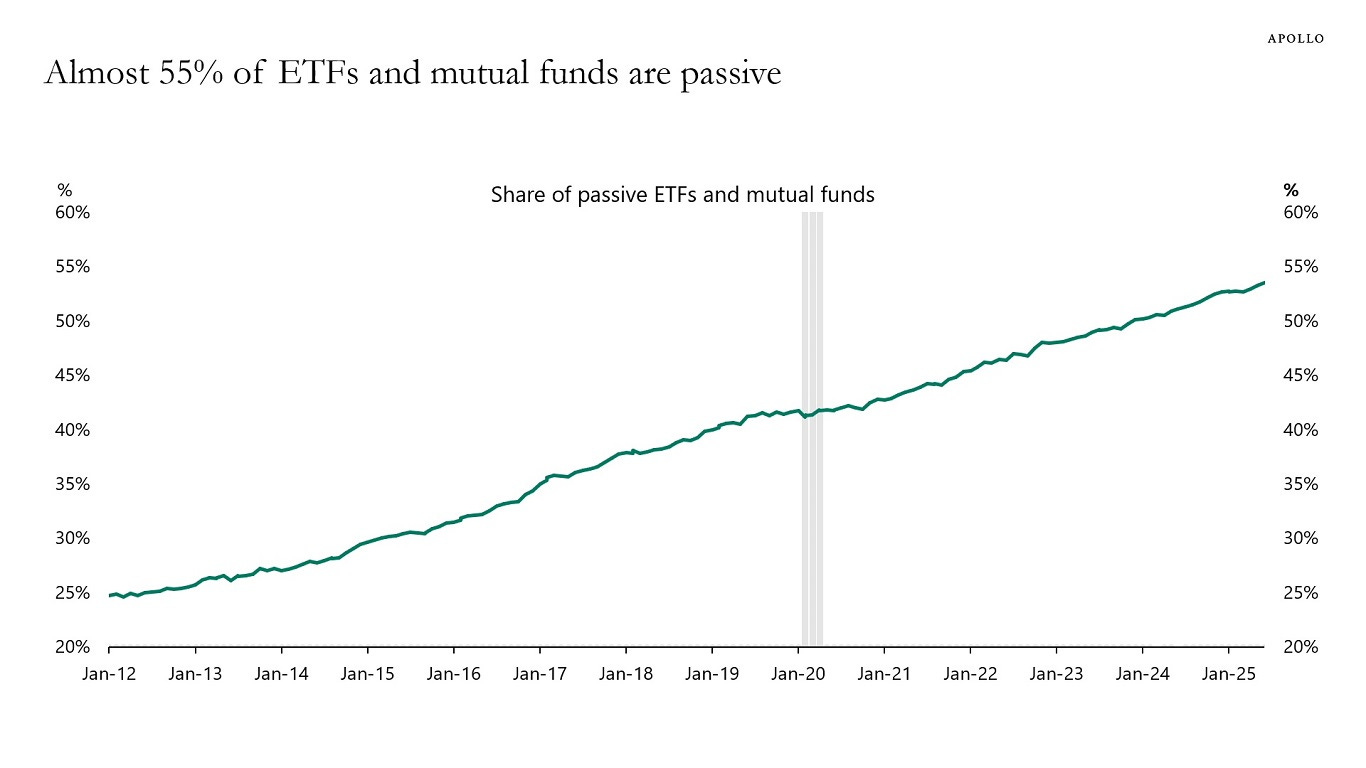

💹 La gestion passive continue de croître. Les montants investis en gestion passive ne cessent d’augmenter. Cette évolution a trois conséquences : Réduction de l’efficacité des marchés et de la découverte des prix, concentration accrue du marché et volatilité plus forte, corrélation croissante et risque systémique. 👉 La structure des marchés changent, c’est pour cette raison que les raisons/causes des prochains krach seront différents du passé.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : /

Mardi : Micron, AutoZone, Kingfisher

Mercredi : Bénéteau

Jeudi : Costco, Accenture, Alten

Vendredi : Equasens

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Comment Paul Hudson dirige le "Fight Club" de Sanofi en matière d'IA (Semafor 🇬🇧)

Pourquoi les rapports trimestriels ne doivent pas être abolis… et pourquoi les bénéfices ajustés et les prévisions devraient l'être (Herb Greenberg 🇬🇧)

Quand les volcans endormis se réveillent (Noéma 🇬🇧)

Taxe Zucman : les Français méritent mieux que des illusions fiscales (L’Opinion 🇫🇷)

Comment le portefeuille classique 60/40 se comporte-t-il sur le très long terme ? Un test de résistance sur 150 ans (Morningstar 🇬🇧)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

👍 Likez | 💬 Commentez | ⤴️ Partagez 👇👇👇

DISCLAIMER :

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. Les informations mises à disposition par le Fortress Club s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement. Elles ne constituent par ailleurs pas un conseil en investissement.