🏰 📉 Le dollar décroche, les autres actifs restent sous tension

👉 Le Récap des Marchés n°263 : Dollar faible. Matières premières en surchauffe. Fed immobile. Japon sous tension. Marchés en équilibre instable.

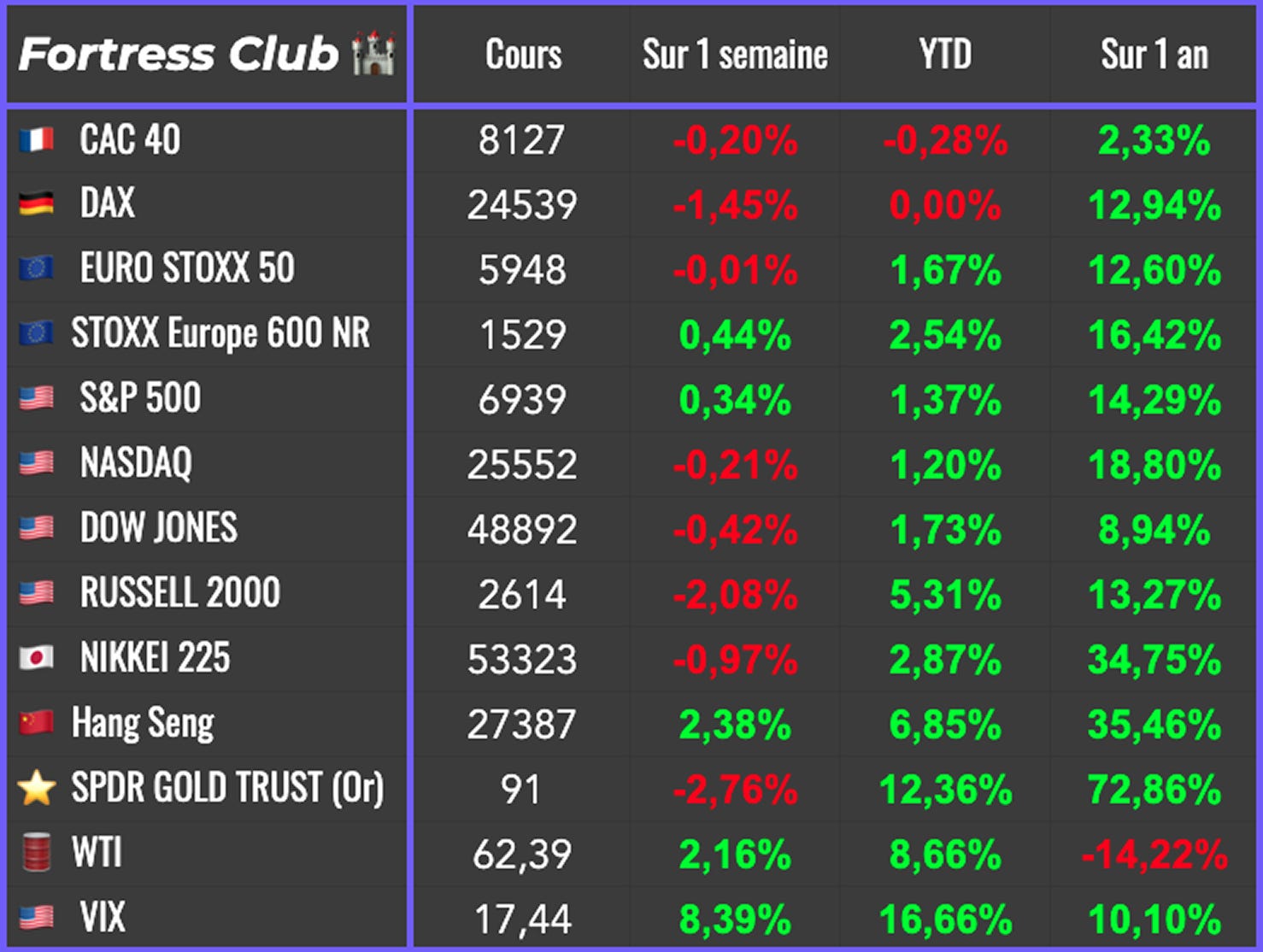

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🏰 🇨🇳 Une nouvelle action chinoise en portefeuille⚡️

👉 un bon levier sur un rebond chinois ?

🔐 #266 : 2 sorties pour raison sectorielle

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Les marchés actions ont continué d’avancer, aidés par la technologie aux États-Unis et par les banques en Europe, mais l’essentiel s’est joué ailleurs. Le dollar a décroché brutalement, glissant jusqu’à 1,20 USD pour 1 EUR, reléguant au second plan résultats d’entreprises et statistiques. Une phrase de Donald Trump, expliquant que la devise américaine allait très bien, a suffi à convaincre le marché que la situation était, sinon souhaitée, au moins tolérée. La Maison Blanche n’a jamais caché sa préférence pour un dollar plus faible. Le problème, c’est que ce glissement intervient alors que la confiance dans la stabilité politique et institutionnelle des États-Unis est déjà moins robuste. Pris isolément, le mouvement est gérable. Pris dans son contexte, il devient plus inconfortable.

La chute du dollar a eu un effet immédiat sur les matières premières, propulsées à la hausse par un cocktail désormais familier mêlant change, spéculation et recherche d’actifs tangibles. Le mouvement a été rapide, parfois excessif, signe que le marché avance moins par conviction que par réflexe.

Sur le front des entreprises, la dispersion a dominé. En Europe, LVMH a rappelé que le luxe n’est plus un refuge automatique. Les chiffres ont déçu, le discours est resté prudent et le titre a lourdement chuté, entraînant le CAC 40 avec lui. Aux États-Unis, Microsoft a été sanctionné malgré des performances solides, le marché continuant de douter de la capacité des investissements massifs dans l’IA à produire des bénéfices visibles à court terme. Meta a mieux tiré son épingle du jeu, en relevant ses objectifs tout en assumant la poursuite de ses dépenses. Tesla a bénéficié d’un accueil moins sévère que prévu, la panne de croissance semblant désormais largement intégrée.

Un signal plus discret mais important est venu d’Europe, avec le net resserrement de l’écart de rendement entre la dette française et allemande. La survie du gouvernement et le passage du budget au Sénat ont suffi à calmer les craintes immédiates. Le marché ne crie pas victoire, mais il a rangé le scénario du chaos politique au rayon des risques différés.

Aux États-Unis, la Fed n’a surpris personne en laissant ses taux inchangés. Jerome Powell a martelé que l’économie restait suffisamment solide pour justifier l’attentisme. Pas d’urgence, pas de promesse, pas de débat. Les sujets sensibles ont été soigneusement évités, et le message est resté limpide. Le cycle de baisse des taux, s’il doit reprendre, attendra. La rumeur d’une nomination prochaine de Kevin Warsh pour succéder à Powell a renforcé cette lecture. Warsh est perçu comme moins pressé d’assouplir la politique de la fed que d’autres candidats, ce qui a contribué à maintenir les rendements américains à des niveaux élevés et à limiter le rebond du dollar.

Le Japon reste aussi sous surveillance étroite. La simple évocation d’une intervention pour soutenir le yen a suffi à provoquer des mouvements brusques sur la devise. Après avoir flirté avec des niveaux critiques, le yen a rebondi, alimentant les spéculations sur une action coordonnée. La combinaison de dettes élevées, de possibles hausses de taux et de promesses budgétaires généreuses continue de mettre les nerfs du marché à l’épreuve. Les investisseurs savent que ce qui se joue à Tokyo dépasse largement les frontières japonaises, parce que l’épargne japonaise irrigue une large partie des marchés obligataires mondiaux et qu’un rapatriement, même partiel, suffirait à déséquilibrer des mécaniques devenues structurelles.

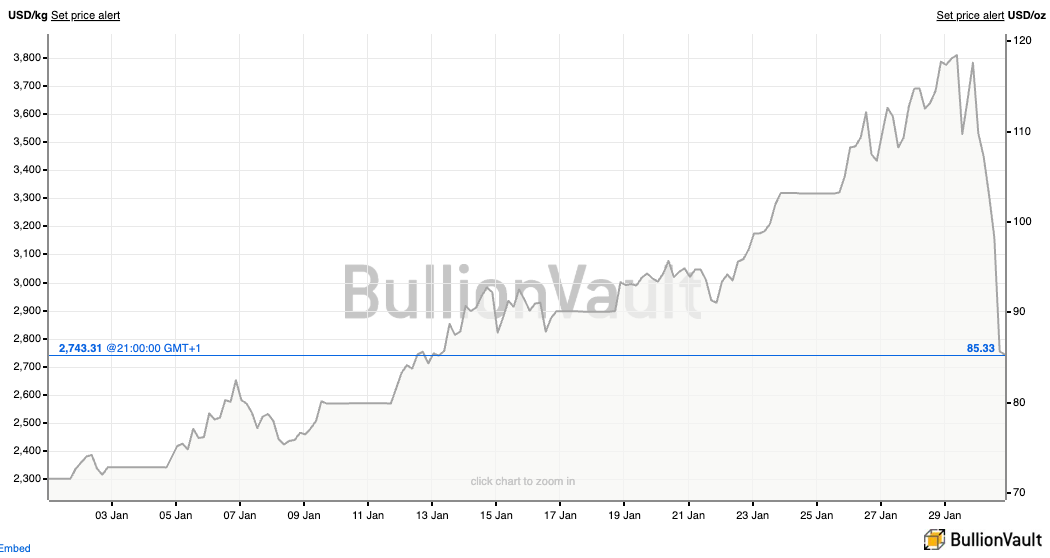

Sur les matières premières, l’excès est devenu la norme. L’or et l’argent ont atteint des niveaux rarement observés, portés par la défiance envers les devises et par une quête de protection généralisée. Les corrections violentes observées en fin de semaine rappellent toutefois que la spéculation est importante sur ces marchés…

Enfin, le pétrole est reparti à la hausse sur fond de tensions accrues autour de l’Iran. Les tentatives de médiation peinent à produire des résultats tangibles et la présence militaire américaine continue d’alimenter les scénarios de risque. Le marché navigue à vue, oscillant entre la peur d’un choc d’offre et la crainte d’une instabilité durable.

🗞️ Le chiffre de la semaine

👉 -33%.

C’est la baisse du prix de l’argent métal ce vendredi, après une hausse spectaculaire ces dernières semaines. Certains évoquent le fait que des positions avec levier on été liquidées. D’autres estiment que la nomination à la Fed d’un président pas forcement en faveur de baisse de taux est une des raisons qui peut expliquer cette baisse qui est dans le sillage de l’or.

🗞️ Les actus Bourse et économie

💰 Nvidia, Microsoft et Amazon envisagent d’investir jusqu’à 60 Md$ dans OpenAI pour sécuriser le calcul IA et renforcer leurs positions stratégiques. Microsoft consoliderait son rôle de partenaire clé, Nvidia garantirait la demande pour ses puces, et Amazon tenterait de rattraper Azure via AWS. 👉 Le dossier illustre la concentration croissante de l’IA autour de quelques géants capables de financer des infrastructures colossales.

💹 OpenAI prépare une introduction en Bourse dès le quatrième trimestre 2026 et a engagé des discussions informelles avec des banques, afin de devancer Anthropic dans l’accès aux marchés publics. L’IPO vise à renforcer la crédibilité financière du groupe, confronté à des dépenses massives en infrastructures IA et à une concurrence accrue. 👉 Anthropic accélère aussi ses préparatifs et transforme la course à la cotation en nouvel épisode de la rivalité…

🔴 Les grands assureurs santé américains ont perdu environ 96 Md$ de capitalisation après la proposition de Medicare d’augmenter ses remboursements de seulement 0,09% en 2027, bien loin des +5% attendus. UnitedHealth et Humana ont chuté d’environ 20%, CVS et Elevance de 14%. Ce choc est d’autant plus fort que Medicare est un moteur clé de croissance du secteur. 👉 UnitedHealth a publié des résultats et des perspectives 2026 conformes à des attentes déjà revues en baisse mais le newsflow reste négatif pour tout le secteur.

🧑⚖️ Un procès inédit s’ouvre à Los Angeles pour déterminer si des réseaux sociaux comme Instagram ou TikTok ont causé des troubles mentaux chez des adolescents via des produits jugés addictifs. Cette affaire pilote, comparée aux procès contre le tabac ou les opioïdes, pourrait influencer des milliers de plaintes similaires. Les plateformes contestent toute responsabilité et invoquent leurs dispositifs de protection. L’enjeu touche directement leur modèle économique et pourrait accélérer régulation et règlements amiables. 👉 C’est peut-être enfin une vraie incertitude qui va toucher Instagram etc.

😋 Le secret industriel de WD-40 reste jalousement gardé : la formule originale est conservée dans un coffre d’une agence Bank of America à San Diego, dans un unique carnet manuscrit. L’accès nécessite clé spéciale, accords de confidentialité et passage par le coffre, généralement réservé aux dirigeants. Ce produit historique représente encore près de 80 % des revenus du groupe, et même son PDG n’y a eu accès que récemment. 👉 Un MOAT pas comme les autres.

⌚️ Les listes d’attente pour des produits ultra-rares comme les sacs Hermès Birkin ou les montres Rolex raccourcissent, signe d’un ralentissement du luxe. Les prix de revente baissent depuis trois ans, même pour des marques fondées sur la rareté, après l’exubérance post-Covid et des hausses de prix en boutique. Cette normalisation réduit la pression sur les acheteurs, mais affaiblit un modèle qui soutenait durablement la valeur de groupes comme Ferrari. 👉 Les résultats de LVMH en étaient une autre illustration cette semaine.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : Palantir, Disney, NXP

Mardi : AMD, Electronic Arts, Eaton, Paypal, Sartorius Stedim Biotech, Amundi

Mercredi : Alphabet, UBS

Jeudi : Amazon.com, Shell, Linde, BNP Paribas, Vinci

Vendredi : Societe Generale, Oersted, Ayvens

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Un frein surprenant à la croissance de l’IA ? TSMC, l’entreprise taïwanaise qui fabrique la majorité des puces (Stratechery 🇬🇧)

S’adapter ou périr : le retail face à une menace existentielle (The Conversation 🇫🇷)

Les marques à l’heure de l’IA agentique (Harvard Business Review 🇬🇧)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

👍 Likez | 💬 Commentez | ⤴️ Partagez 👇👇👇

DISCLAIMER :

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. Les informations mises à disposition par le Fortress Club s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement. Elles ne constituent par ailleurs pas un conseil en investissement.