🏰 💹 Le marché apprécie la pause de la Fed !

👉 Le Récap des Marchés n°157 : Fed, Chine, UAW, Pétrole, Taux, Batteries, Atos, MOAT, Danone, Orsted.

📊 Le récap des marchés

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

Principalement une position renforcée.

👉 Tu peux aussi :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

Très heureux de vous retrouver pour ce 157e Récap des Marchés du Fortress Club ! 🏰

Plutôt spectateur cette semaine. J’ai apprécié les communications de certaines entreprises ces derniers temps, de ce fait, un gros point traitant 10 valeurs arrive la semaine prochaine.

Bonne lecture !

Mathieu

📊 Le récap des marchés

🎙️ Version audio

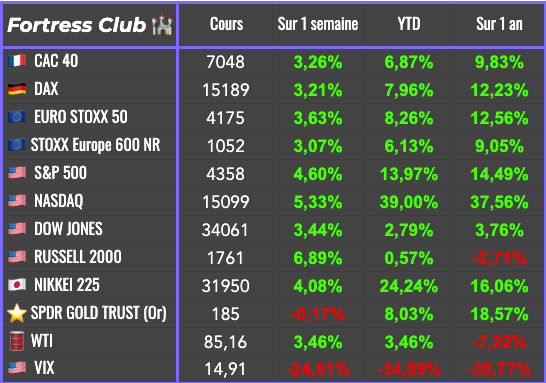

J’aurais pu résumer cette semaine en une seule image… ⤵️

Mais je vais quand même vous faire l’explication longue :) !

Le fait de la semaine a donc été la confirmation de la pause de la Fed.

C’était attendu mais avec toutes les incertitudes actuelles, et notamment une économie américaine très résiliente, les marchés ont apprécié la confirmation de cette pause des taux, et surtout le ton moins sévère de Jerome Powell. Ce dernier n’a pas été non plus très conciliant, rappelant que de nouvelles hausses de taux restaient possibles. Cependant, la plupart de commentateurs spécialisés ont relevé un ton légèrement plus accommodant, ce qui a permis aux marchés de repartir de l’avant.

Avant les annonces de la Fed, c’était aussi le trésor Américain qui avait envoyé un signal positif sur les taux, avec un plan de financement pour les prochaines années un peu moins lourd que prévu. La conjonction de ces 2 éléments s’est logiquement traduite par une baisse du rendement du 10 ans américains, revenant de ses récents plus de 5% à 4,5%.

Ce qui a pu contribuer à cet environnement positif sur les marchés est la baisse de l’inflation en Europe, avec une pause sur les taux déjà actée la semaine dernière, et la baisse des prix du pétrole.

Par ailleurs, la fin de la grève chez Stellantis, Ford et General Motors après un accord avec le syndicat UAW a aussi pu contribuer au flux de bonnes nouvelles… sachant que les prix des voitures sont une composante importante de l’inflation américaine.

En Asie, la banque du Japon a laissé ses taux inchangés mais est restée très souple sur sa politique. Cependant, ce sont les indicateurs économiques en provenance de Chine qui ont davantage attiré l’attention. Il y a eu des indicateurs PMI manufacturiers, l’officiel et le caixin, qui sont tous les deux passés en zone de contraction. Par ailleurs, celui des services s’en approche. Le rebond de l’économie chinoise n’est donc toujours pas à l’ordre du jour… ce qui n’est pas non plus une surprise du fait de sa grande dépendance aux économies occidentales.

🗞️ Les actus Bourse et économie

🇰🇿 La filiale d’ArcelorMittal sera nationalisée au Kazakhstan après un drame qui a fait au moins 45 morts dans une mine de charbon du groupe. Cette nationalisation fait suite à d’autres incidents similaires qui se sont produits chez la filiale locale d’ArcelorMittal. 👉 Ici, plus que le risque de nationalisation, c’est le risque d’opérer dans des pays avec de faibles normes de sécurité qui est à avoir en tête…

🤖 Google va investir jusqu'à 2 Mds$ dans la startup d'intelligence artificielle Anthropic, selon le WSJ. 👉 A défaut de savoir si c’est un bon investissement ou pas, je constate que Google a largement les moyens de faire des investissements importants dans ce domaine avec une trésorerie de plus de 100 Mrds$…

🔋 Le secteur des véhicules électriques est en souffrance. Panasonic, un des leaders des batteries, a réduit sa production. L'arrivée en bourse d'Ampere, la filiale de véhicules électriques de Renault, semble compromise à court terme. Pour finir, le géant du lithium Albemarle a revu à la baisse ses prévisions… 👉 Les signaux d’un fort ralentissement dans les véhicules électriques à court terme se concrétisent, ce qui sera peut-être une opportunité pour se positionner sur des valeurs du secteur.

🚙 Elon Musk déclare que Tesla espère produire 200 000 pickups Cybertruck par an. 👉 C’est un très bel objectif à moyen terme mais on sait que ce sera un chemin semé d’embûches, alors que ce modèle est très atypique. J’attends davantage le “model 2” qui profitera de toutes les avancées technologiques du groupe, mais aussi de son efficacité industrielle pour sortir à moindre coûts.

🤔 Ça bouge chez Atos. Onepoint a déclaré détenir 9,9% du capital et des droits de votes du groupe. Atos a déclaré "Nous saluons l’arrivée de Onepoint et envisageons d’entamer un dialogue constructif avec elle"… 2 jours plus tard, le directeur général de Onepoint a demandé une révision de l'accord prévu pour vendre certains de ses actifs en difficulté à Daniel Kretinsky. 👉 C’est une belle revanche pour Onepoint qui avait été éconduit par le management d’Atos. À voir si les choses bougent positivement pour les actionnaires… sachant qu’il y a désormais un actionnaire de référence qui souhaite en découdre.

Les résultats des entreprises :

🟢 = Résultats bien accueillis 📈 👍

🔴 = Résultats mal accueillis 📉 👎

🟢🔴 = Titre stable après les résultats 👐

🔴 Panasonic a réduit de 15% ses prévisions de bénéfice d'exploitation pour l'ensemble de l'exercice.

🟢 Bouygues a confirmé ses prévisions annuelles, tout en faisant état d'un environnement de marché qui reste difficile pour le secteur de l’immobilier.

🟢 Imerys a baissé sa prévision d’EBITDA pour l'exercice 2023 mais reste confiant sur les perspectives à moyen terme.

🟢 Stellantis a estimé le coût des grèves dans les usines américaines à 3 Mrds€ de chiffre d'affaires septembre à octobre 2023 mais a publié des chiffres supérieurs aux attentes.

🔴 Thales a confirmé ses objectifs après un chiffre d'affaires en hausse mais avait état d’un carnet de commandes en baisse.

🟢 Anheuser-Busch Inbev a amélioré ses résultats malgré la baisse des volumes, grâce aux hausses de prix et aux baisses des coûts.

🟢 BASF a publié des résultats en baisse et vise le bas de la fourchette de ses prévisions mais a annoncé réduire ses coûts.

🔴 BP a annoncé des bénéfices de 3,3 Mds$ pour le 3e trimestre, mais ne parvient pas à atteindre ses prévisions en raison de la faiblesse de la production de gaz.

🟢🟢🟢 Pinterest a publié de solides résultats, notamment une hausse du nombre d’utilisateurs.

🟢 Barry Callebaut a annoncé une hausse de ses revenus annuels 2022/2023.

🔴🔴🔴 Orsted a annoncé une dépréciation de 4 Mds$ sur les projets éoliens offshore US.

🟢 Toyota a publié des résultats supérieurs aux attentes.

🟢 Technip Energies a confirmé ses prévisions pour 2023 malgré un repli des résultats au 3e trimestre.

🔴 Airbnb a fait des prévisions inférieures aux attentes.

🟢 Electronic Arts : Les résultats sont bien au-dessus des attentes.

🟢 Fresenius a relevé ses prévisions de bénéfices pour 2023.

🟢🟢 Geberit publie de bons résultats malgré des volumes en baisse.

🟢🟢 Adecco a publié des résultats plus élevés que prévu et a beaucoup insisté sur ses gains de parts de marché partout dans le monde.

🟢🟢 Lufthansa est optimiste sur la demande de voyages après un bon trimestre.

🟢 Novo Nordisk a dépassé les prévisions de ventes de Wegovy au T3, mais explique que les restrictions de capacités vont perdurer.

🟢 PayPal a revu à la hausse ses objectifs de bénéfices.

🟢 Qualcomm a relevé ses prévisions.

🟢 Shell a publié des bénéfices en hausse et annoncé un rachat d’actions de 3,5 Mrds$.

🔴 Zalando a réduit ses prévisions en raison d’une faiblesse de la demande.

🟢 Société Générale : Bien qu’en baisse, les résultats sont meilleurs que prévu.

🟢 Spie a relevé ses perspectives de croissance organique pour 2023.

🔴🔴 AP Moller Maersk a publié des résultats légèrement supérieurs aux attentes et a maintenu ses perspectives pour l'ensemble de l'année, mais vise le bas de la fourchette.

🔴 Apple a publié des résultats en demi-teinte et fait des prévisions prudentes.

🟢 BMW annonce une marge plus élevée au troisième trimestre et maintient ses prévisions annuelles.

🔴 Booking : Les résultats sont meilleurs que prévu mais le conflit au proche orient impacte son activité.

🔴 Solvay a déclaré viser le bas de sa fourchette de prévisions d'EBITDA 2023.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : Berkshire Hathaway, NXP, Ryanair, Teleperformance, CGG

Mardi : Gilead, Uber, UBS, Air Products, Nintendo, Engie, Capgemini, Amadeus IT, eBay, Rivian, Lucid, Rubis, Vicat, Clasquin

Mercredi : Walt Disney, Airbus, Bayer, Crédit Agricole, Adidas, Ahold Delhaize, Legrand, Continental, Eiffage, Mowi, Euronext, Voestalpine, Eurazeo, Sixt, Tod’s

Jeudi : AstraZeneca, Coloplast, Veolia, ArcelorMittal, Rheinmetall, Leonardo, Arkema, JC Decaux, Equasens, Chargeurs, Bastide le Confort Médical

Vendredi : Allianz, Richemont, SCOR, LNA Sante

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Les fonds d’investissement dits "responsables" ne sont pas forcément plus vertueux que les autres (The Conversation 🇫🇷).

Qu’est-ce qui fait un bon "MOAT" (Behind the Balance Sheet 🇬🇧).

Un classement "vert" des véhicules électriques vendus en Europe (Bloomberg 🇬🇧)

Orsted, le calice jusqu'à la lie (Zonebourse 🇫🇷)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !