🏰 💹 Le marché avance, mais sur une ligne de crête

👉 Le Récap des Marchés n°276 : Pétrole élevé, VIX en hausse, tech en soutien… le marché est coupé en deux

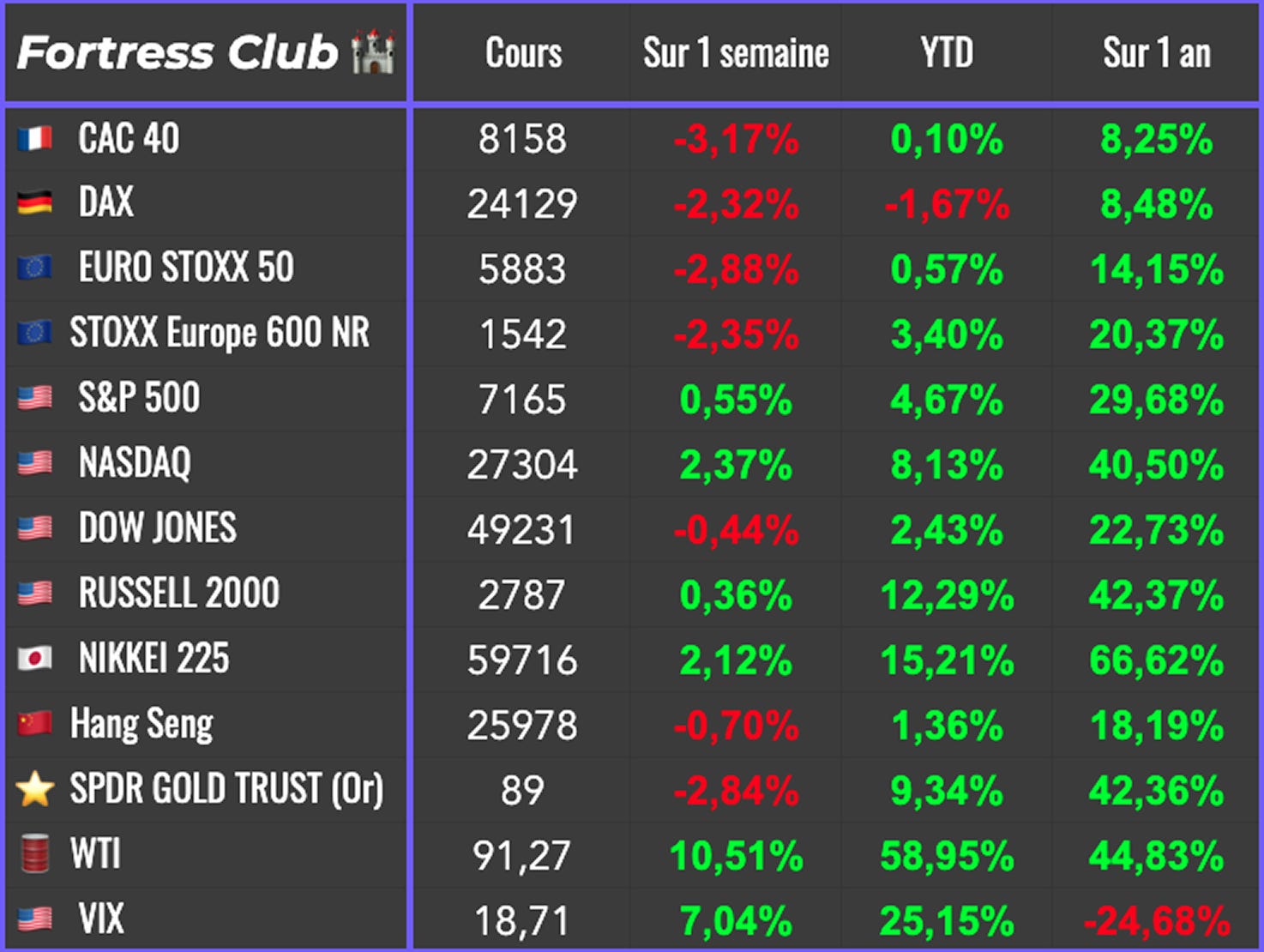

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🔐 #277 : Nouvelles prises de bénéfices

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

La semaine a été marquée par une situation toujours indécise autour du détroit d’Ormuz, avec des espoirs de reprise des discussions vendredi sans véritable clarification sur le terrain. Les marchés ont évolué dans cet entre-deux, oscillant entre inquiétudes liées au pétrole et soutien structurel venu de la technologie aux États-Unis. Le contraste est net. Une partie du marché reste sous pression, l’autre continue de tirer les indices vers le haut.

Le point de tension central reste inchangé. La fermeture du détroit maintient une contrainte directe sur l’offre énergétique mondiale, avec des répercussions immédiates sur les prix du pétrole et, par extension, sur l’ensemble des matières premières liées. Les annonces contradictoires sur une possible réouverture entretiennent une volatilité élevée, sans jamais permettre au marché d’ancrer un scénario stable. Le pétrole fluctue autour de niveaux élevés, signe que le risque d’un choc d’offre durable reste intégré.

Dans ce contexte, les discussions entre les États-Unis et l’Iran apparaissent davantage comme un facteur de bruit que comme un véritable catalyseur. Les signaux envoyés de part et d’autre sont incohérents, entre ouverture affichée et lignes rouges maintenues. Le marché ajuste ses anticipations au fil des déclarations, mais sans réelle conviction. Cette absence de visibilité alimente une tension de fond, plus liée aux conséquences économiques qu’au risque militaire immédiat.

Cette tension se reflète directement dans les indicateurs de volatilité et dans le comportement des actifs.

Le léger rebond du VIX traduit moins une crainte d’escalade qu’une inquiétude face à un environnement inflationniste plus persistant. Le lien est désormais clair. Pétrole élevé signifie pression sur les prix, ce qui limite la capacité des banques centrales à assouplir leur politique et pèse sur les valorisations. L’Europe, plus exposée à l’énergie, en subit davantage les effets.

À l’inverse, les indices américains continuent de bénéficier d’un soutien spécifique. Le rallye des semi-conducteurs, alimenté par des résultats solides et des anticipations élevées autour de l’intelligence artificielle, tire les grands indices vers de nouveaux sommets. Cette dynamique masque en partie les fragilités sous-jacentes. La performance reste concentrée sur un nombre limité de valeurs, ce qui rend l’ensemble plus sensible à un retournement de sentiment.

Ce décalage entre une géopolitique incertaine et des marchés actions résilients repose sur une hypothèse implicite. Le choc énergétique resterait temporaire et gérable. C’est précisément ce point qui est remis en question par certaines analyses macroéconomiques. Si la contrainte sur l’offre devait durer, l’ajustement ne passerait pas uniquement par les prix, mais par l’activité elle-même. Autrement dit, par un ralentissement plus marqué de la croissance mondiale.

Sur le plan monétaire, Warsh a été auditionné dans un climat tendu, principalement sur son indépendance vis-à-vis du pouvoir politique et sa lecture des erreurs passées de la Fed. Il a tenté de rassurer sur l’autonomie de l’institution, tout en évitant toute confrontation directe avec l’exécutif. Sur le fond, il a adopté une ligne plus ferme, en attribuant l’inflation post-Covid à une politique monétaire trop laxiste et en assumant une future orientation plus stricte. Le marché y voit le signal d’une Fed potentiellement moins accommodante à moyen terme.

En toile de fond, la question reste celle de la durabilité de l’équilibre actuel. Tant que le soutien de la technologie compense les tensions énergétiques, les indices peuvent tenir. Mais cette configuration repose sur un équilibre étroit. Si le pétrole devait rester élevé plus longtemps ou si la croissance venait à ralentir, la capacité du marché à ignorer ces signaux pourrait rapidement être remise en cause.

🗞️ Le graph de la semaine

👉 La géographie du risque pétrolier 🛢️

Le marché mondial du pétrole repose sur quelques artères critiques. Du détroit d’Ormuz à celui de Malacca, une perturbation en un seul point peut se répercuter à l’échelle mondiale. Cela illustre la thèse des « chokepoints » d’Edward Fishman, selon laquelle le pouvoir géopolitique réside dans le contrôle des flux, et pas seulement des ressources.

🗞️ Les actus Bourse et économie

🤝 Amazon et Anthropic scellent un partenariat massif autour de l’IA. Amazon renforce son alliance avec Anthropic via un investissement supplémentaire de 5 milliards de dollars, pouvant atteindre 25 milliards, couplé à un engagement massif sur ses services cloud. En échange, Anthropic sécurise jusqu’à 5 gigawatts de capacité de calcul, essentielle face à la pénurie actuelle. 👉 Ce partenariat illustre l’explosion des investissements dans l’infrastructure IA, alors que la demande explose et que la course aux ressources devient un enjeu stratégique majeur.

😬 Le private credit coté face à l’épreuve de vérité des valorisations. Les fonds de private credit cotés font face à une défiance croissante, avec des décotes importantes qui interrogent la valeur réelle de leurs actifs. Dans ce contexte, les rachats d’actions deviennent un test clé de crédibilité pour le management. Certains acteurs s’y engagent, mais seule l’exécution comptera. À l’inverse, l’absence de buybacks alimente les doutes, dans un environnement où une réévaluation pourrait déclencher des contraintes financières plus larges. 👉 On est dans l’euphorie IA mais c’est bien le segment de marché en danger à surveiller. Dur de dire si ça va dégénérer ou pas.

🇺🇸 PepsiCo relance la croissance en cassant les prix. PepsiCo parvient à relancer ses volumes et améliorer ses marges en inversant sa stratégie, avec des baisses de prix couplées à plus d’investissements marketing et innovation. Soutenu par un plan avec Elliott Management, le groupe exploite sa taille et sa diversification pour absorber ce repositionnement. Cette réussite reste difficile à reproduire pour le reste du secteur, toujours sous pression, surtout en cas de retour de l’inflation sur les matières premières. 👉 C’est une tendance de fond qui est positive pour l’inflation, et un retour à des taux plus bas.

💔 Le divorce, un choc financier souvent sous-estimé. Le divorce révèle une réalité économique brutale. La fin des économies d’échelle du couple entraîne une baisse marquée du niveau de vie, même lorsque les revenus individuels restent élevés. Entre logement, dépenses quotidiennes et nouvelles responsabilités, chacun doit réapprendre à gérer seul son budget. Les revenus chutent souvent fortement et ne se rétablissent que partiellement, obligeant à des ajustements durables dans le mode de vie. 👉 Plutôt une évidence.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : /

Mardi : Visa, Coca-Cola, Airbus, Booking, Air Liquide, Spotify, Robinhood, NXP, Nexans

Mercredi : Alphabet, Microsoft, Amazon.com, Meta, TotalEnergies, Qualcomm, Michelin

Jeudi : Apple, Mastercard, Caterpillar, Schneider Electric, SanDisk, BNP Paribas

Vendredi : Exxon Mobil, Chevron, Linde

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Est-ce que la Chine va devenir plus riche avant de devenir plus petite ? (FT Alphaville 🇬🇧)

Dans une guerre asymétrique, le puissant est-il condamné à perdre ? (The Conversation 🇫🇷)

Comment les activités pionnières de Nestlé en Chine ont sombré dans le chaos ? (Financial Times 🇬🇧)

La plupart des économistes analysent la crise d’Ormuz de la mauvaise manière. Elle est en réalité plus grave (Paul Krugman 🇫🇷)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

🔐 #277 : Nouvelles prises de bénéfices

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

👍 Likez | 💬 Commentez | ⤴️ Partagez 👇👇👇

DISCLAIMER :

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. Les informations mises à disposition par le Fortress Club s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement. Elles ne constituent par ailleurs pas un conseil en investissement.