🏰 💹 Le rebond des marchés repose sur une désescalade fragile

👉 Le Récap des Marchés n°274 : Pétrole en baisse, actions en hausse… mais le marché n’y croit qu’à moitié

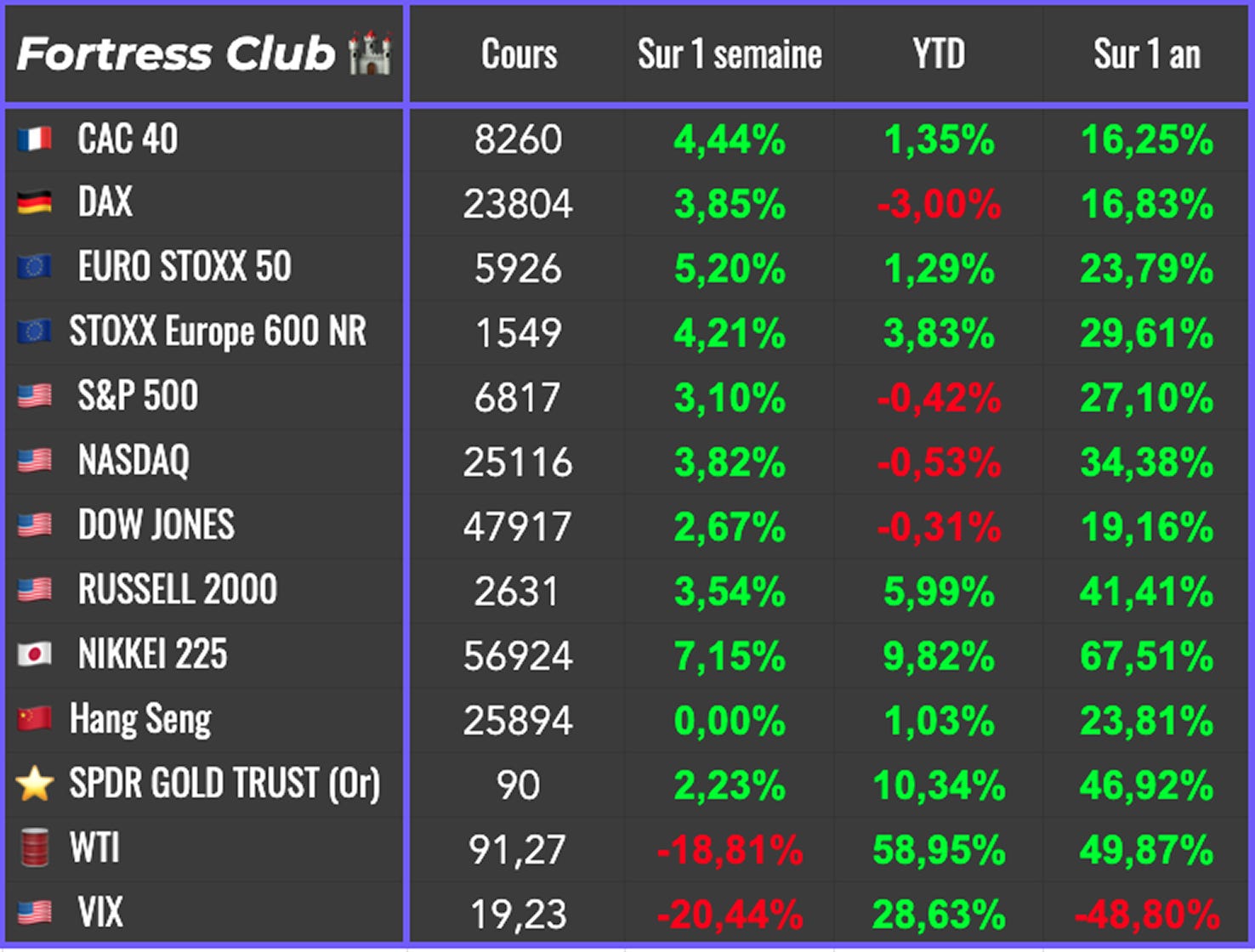

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🔐 #275 : On laisse faire les actions, petits renfort en dérivés.

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Cette semaine, la hausse des marchés s’explique avant tout par un changement de narratif autour du risque géopolitique, avec l’intégration d’un scénario de désescalade partielle au Moyen-Orient. L’annonce d’un cessez-le-feu temporaire et la perspective d’une réouverture du détroit d’Ormuz ont mécaniquement réduit la prime de risque sur l’énergie, ce qui a soutenu les actions.

Ce repositionnement s’est d’abord exprimé via le pétrole. Les prix ont corrigé violemment à l’annonce de la trêve, effaçant une partie de la prime de risque accumulée depuis le début du conflit. Cette détente a mécaniquement allégé les anticipations inflationnistes, ce qui a permis une respiration sur les taux et a soutenu les marchés actions. Le mouvement reste toutefois incomplet. Le pétrole ne revient pas sur ses niveaux d’avant-crise, signe que le marché conserve une prime de doute.

La structure du rebond est révélatrice. Les secteurs les plus pénalisés par la hausse des coûts et le ralentissement anticipé de l’activité ont été les premiers à rebondir, de l’aérien aux valeurs cycliques, en passant par la technologie et le luxe. À l’inverse, les valeurs liées à l’énergie ont corrigé dans le sillage du pétrole, tandis que les segments défensifs ont été délaissés. Le marché a clairement joué un scénario de normalisation rapide, avec une rotation marquée vers le risque.

Cette lecture reste fragile, car elle repose largement sur des annonces politiques dont la crédibilité évolue rapidement. Les tensions persistantes au Liban et les incidents sur les infrastructures énergétiques rappellent que le cessez-le-feu ne règle pas les déséquilibres sous-jacents. Le pétrole a d’ailleurs rapidement rebondi après sa chute initiale, traduisant un marché qui ajuste en permanence sa perception du risque sans parvenir à ancrer un scénario stable.

Le canal inflationniste demeure au cœur des préoccupations. Les données publiées cette semaine montrent déjà une remontée des prix liée à l’énergie, aux États-Unis comme en Europe. Le débat porte désormais sur la durée de ce choc. Transitoire si les flux énergétiques se normalisent rapidement, plus durable dans le cas contraire. Cette incertitude empêche les anticipations de taux de se stabiliser et maintient une tension latente sur l’ensemble des actifs.

Sur le plan macroéconomique, les données américaines envoient des signaux plus résilients. Le marché du travail reste solide, ce qui donne aux banques centrales la possibilité d’attendre avant d’ajuster leur politique. Cette posture renforce l’idée que la variable clé reste l’énergie. Tant que le pétrole ne décroche pas nettement, la contrainte inflationniste continue de peser en arrière-plan.

Le marché pétrolier lui-même reste déséquilibré. Malgré les annonces d’augmentation de production et la reprise partielle du trafic maritime, l’offre reste contrainte par les dégâts logistiques et les interruptions de production. Le niveau actuel des prix reflète cette situation intermédiaire. Moins de stress immédiat, mais aucune normalisation complète en vue. C’est précisément cette zone grise qui structure encore l’ensemble des mouvements observés sur les marchés.

Les marchés semblent avoir intégré le conflit en Iran, mais cette réaction limitée masque une inertie classique face aux chocs majeurs. Si certains secteurs comme l’énergie ou l’aérien ont été ajustés, la majorité des prévisions reste étonnamment stable. Ce décalage s’explique par l’attentisme des analystes et des entreprises, laissant penser que le véritable ajustement des marchés interviendra lors des prochaines publications de résultats et pourrait être plus brutal.

In fine, j’observe que les marchés ont violemment rebondi après l’annonce du cessez-le-feu, portés par une chute brutale du pétrole et un retour vers les actifs risqués. Ce mouvement reflète surtout un débouclage rapide de positions et un scénario déjà anticipé plutôt qu’une amélioration fondamentale claire. L’optimisme paraît fragile, car les tensions restent présentes et les prix de l’énergie demeurent élevés. Entre incertitudes géopolitiques, pression sur les taux et fragilités du crédit, le rebond pourrait rapidement être remis en cause.

🗞️ Le chiffre de la semaine

👉 42 %

C’est la part d’un baril de pétrole qui est transformé en Essence, vs 27% en Diesel et 10% en Kérosene.

🗞️ Les actus Bourse et économie

😱 Anthropic déploie une IA offensive pour sécuriser les géants tech. Anthropic teste un nouveau modèle d’IA, Mythos, capable de détecter et exploiter des failles logicielles, auprès d’un cercle restreint d’entreprises comme Amazon, Microsoft et Apple afin de renforcer leur cybersécurité. Jugé trop puissant et potentiellement dangereux, il ne sera pas rendu public à ce stade. L’outil aurait aussi poussé Scott Bessent et Jerome Powell à encourager les grandes banques à évaluer leurs vulnérabilités. Résultat, le secteur logiciel a reculé en Bourse, avec une pression accrue sur les acteurs de la cybersécurité. ➡️ De la à se lancer dans le business de la Cybersécurité ???

⛽️ Les ministres des Finances de l’Allemagne, de l’Autriche, de l’Espagne, de l’Italie et du Portugal plaident en faveur de la création d’un impôt exceptionnel sur les bénéfices des compagnies pétrolières et gazières pour compenser les hausses de tarifs. ➡️ Et baisser les taxes car ils s’en mettent plein les poches ? jamais ?

🎶 Le fonds Pershing Square, dirigé par Bill Ackman, propose de racheter Universal Music Group via une offre combinant cash et actions valorisée à 30,40 € par titre. Cette proposition intervient dans un contexte où les actifs musicaux restent très recherchés pour leurs revenus récurrents. L’opération, encore incertaine, pourrait marquer un mouvement stratégique majeur dans l’industrie du divertissement et repositionner le fonds sur des actifs de long terme. 👉 Une proposition pas simple.. mais in fine très dans le style Bolloré ?

🇨🇳 Des élus américains envisagent de durcir encore les restrictions visant à limiter l’accès de la Chine aux machines de fabrication de semi-conducteurs. Une telle mesure viserait directement des acteurs clés comme ASML, très exposés à la demande chinoise. Ce durcissement potentiel s’inscrit dans la rivalité technologique entre États-Unis et Chine et pourrait peser sur les perspectives de croissance du secteur des équipements. 👉 OK mais à court terme, Trump brosse dans le sens du poil la Chine car il a besoin des terres rares.

🛑 La fin du stop-start automobile saluée par les conducteurs américains. L’administration Trump met fin aux incitations favorisant le système stop-start, une technologie conçue pour réduire les émissions mais largement détestée par les conducteurs pour son inconfort. Très répandue ces dernières années, elle disparaît progressivement malgré ses gains en consommation de carburant. Cette décision illustre un arbitrage politique clair entre contraintes environnementales et acceptabilité par les utilisateurs, au moment où la transition automobile reste fortement débattue. 👉 J’ai ça sur ma voiture et je n’ai jamais ressenti la moindre gène… après, j’ai une conduite de bon père de famille.

💸 Meta sécurise 21 milliards de puissance de calcul auprès de CoreWeave. Meta Platforms renforce massivement son partenariat avec CoreWeave via un contrat d’environ 21 milliards de dollars jusqu’en 2032, s’ajoutant à un accord précédent de plus de 14 milliards. L’objectif est clair. Accélérer le déploiement de ses modèles d’IA grâce à des infrastructures spécialisées, notamment basées sur les puces Nvidia de nouvelle génération. Ce type de contrat illustre la dépendance croissante des géants tech à des fournisseurs externes pour soutenir la course à l’IA, malgré des investissements internes colossaux. 👉 Ca montre aussi que pour le moment, ce boom de demande n’est pas près de s’arrêter même si OpenAI ralentit un peu.

💔 Le crédit privé sous pression avec Blue Owl et Carlyle. Des tensions émergent dans le crédit privé, avec des rumeurs de problèmes de liquidité chez Blue Owl et des restrictions de rachats déjà mises en place par un fonds de The Carlyle Group après des demandes de retrait élevées. Dans un environnement de taux plus élevés, ce modèle fondé sur des actifs peu liquides devient plus fragile, faisant craindre des blocages si les sorties s’accélèrent et que les conditions financières continuent de se durcir. 👉 Il y en a beaucoup en ce moment… si ça continu, il est possible que ça affecte les marchés actions du fait que, à défaut de trouver des liquidités dans le private equity, les gros investisseurs soient obligés de vendre pour retrouver du cash.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : LVMH, Goldman Sachs

Mardi : JPMorgan, J&J, BlackRock, BMW, Kering, Publicis

Mercredi : ASML, Bank of America, Hermes, Sika

Jeudi : Netflix, PepsiCo, Pernod Ricard

Vendredi : /

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Comment l’IA a aidé un homme (et son frère) à bâtir une entreprise valorisée à 1,8 milliard de dollars (The New York Times 🇬🇧)

De nombreux ETF ne survivent pas. La durée de vie moyenne des ETF liquidés ne cesse de se raccourcir (Advisor Perspectives 🇬🇧)

BlackRock lance un ETF pour contester le monopole d’Invesco sur les ETF Nasdaq 100 (Bloomberg 🇬🇧)

Une histoire du GPU (Sheet.Works 🇬🇧)

Comment est fixé le prix d’un litre de carburant ? (The Conversation 🇫🇷)

Inde, le piège des antibiotiques (Aeon 🇬🇧)

Pourquoi les pluies d’avril deviennent les tempêtes d’avril ? (National Geographic 🇬🇧)

Et si nous étions passé à côté de l’innovation industrielle de 2025 ? (Zonebourse 🇫🇷)

Le plan des banquiers de SpaceX pour amortir le tsunami de ventes post-introduction en bourse (Semafor 🇬🇧)

La technologie de dessalement, en chiffres (MIT Technology Review 🇬🇧)

Dividendes : en finir avec les idées reçues ! (Zonebourse 🇫🇷)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

🔐 #275 : On laisse faire les actions, petits renfort en dérivés.

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

👍 Likez | 💬 Commentez | ⤴️ Partagez 👇👇👇

DISCLAIMER :

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. Les informations mises à disposition par le Fortress Club s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement. Elles ne constituent par ailleurs pas un conseil en investissement.