🏰 🟢 L'économie américaine reste solide

👉 Le Récap des Marchés n°233 : Craintes sur l'obligataire, Trump et Musk, Xi Jinping

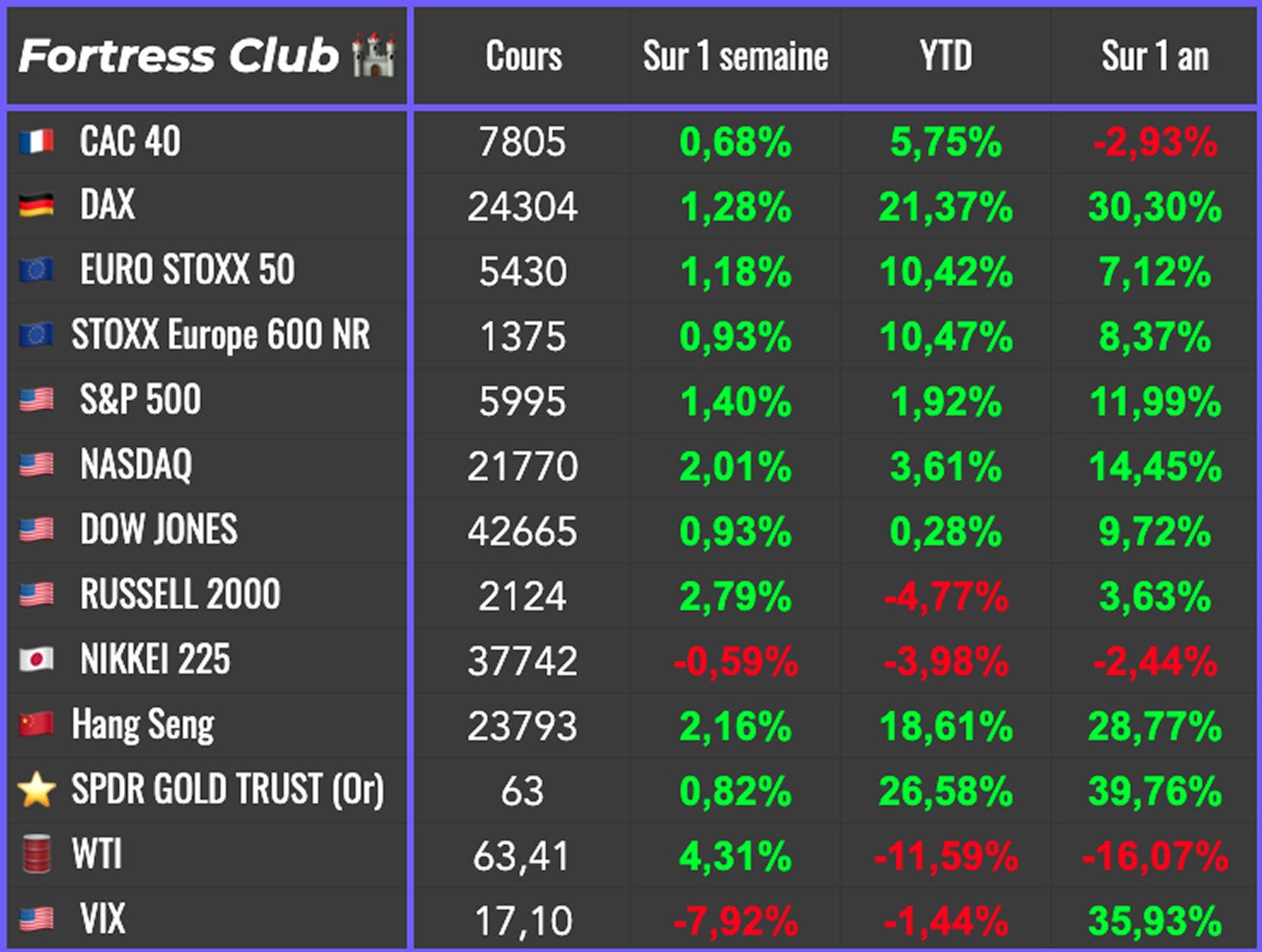

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🔐 #239 : 1 prise de bénéfices

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Bien que les craintes sur la dette américaine soient toujours d’actualité, l'économie américaine montre des signes de résilience, même si certains indicateurs suggèrent un ralentissement potentiel, notamment en raison des incertitudes liées aux politiques commerciales et aux tensions sur le marché du travail. Le résultat ? C’est une Fed qui continue de jouer la montre, ce qui agace Trump qui veut une baisse des taux.

J’ai noté cette semaine que plusieurs experts (Ray Dalio, Peter Orszag, Paul Tudor Jones, Kenneth Rogoff) tirent à nouveau la sonnette d’alarme face à l’explosion des intérêts de la dette (plus de 1000 milliards $/an) et à l’irresponsabilité budgétaire de Washington (guerre commerciale, baisses d’impôts non financées). Même si le marché obligataire tient encore, certains redoutent une crise brutale à venir, via l’inflation ou des tensions sur les taux.

Je note cependant que le marché semble reléguer au second plan ces craintes grâce à une économie américaine qui envoie toujours des signaux positifs, comme la croissance de l'emploi supérieure aux attentes, la stabilité du chômage ou l’augmentation des salaires. Par ailleurs, les éléments négatifs, baisse de la participation à la population active, augmentation des demandes d'allocations chômage ou stagnation de l'activité économique, sont vus comme des catalyseurs potentiellement positifs pour une baisse des taux.

J’ai aussi noté les espoirs de reprise des négociations entre la Chine et les États-Unis suite à un coup de fil entre les deux dirigeants de ces pays.

Tout va pour le mieux donc.

Cela s’illustre par une baisse du VIX qui est revenu sur ses plus bas de 3 mois.

Et… par une hausse du rendement de la dette américaine… car l’économie américaine se porte toujours trop bien.

Les échanges musclés entre Trump et Musk, qui passent de la lune de miel à une gestion difficile du divorce, sur fond de désaccords sur la nouvelle loi budgétaire américaine qui va creuser le déficit, ont affecté le cours de Tesla mais guère au-delà pour le moment.

J’ai aussi noté que le secrétaire au Commerce Howard Lutnick a déclaré que les droits de douane étaient là pour durer, sous-entendu, “on ne bluffe pas”, et que le président avait différents moyens pour imposer des droits de douane… sous-entendu, “on ne se réjouit pas des annonces de suspensions par la justice”.

Sur les marchés américains, au-delà des espoirs d’accords commerciaux, les investisseurs semblent se satisfaire de la semi-robustesse de l’économie. Si ça va trop mal, la Fed interviendra. Si ça ne va pas trop mal… ça veut dire que l’économie s’accommode du contexte. Ce qui sera clé pour le marché, c’est qu’il n’y ait pas de statistiques économiques qui soient trop bonnes ou trop mauvaises. L’entre-deux est ce qui fait tenir le marché pour le moment.

En Europe, le nouveau chancelier allemand a annoncé des allègements fiscaux représentant 46 milliards € pour les entreprises afin de relancer l'économie outre-Rhin, ce qui a permis au DAX de continuer sur sa lancée. La BCE a également baissé ses taux, comme prévu, d’un quart de point.

🗞️ Le chiffre de la semaine

👉 -21% 🔴

Lululemon Athletica : La marque de vêtements de sport, qui s’approvisionne en grande partie en Asie du Sud-Est, a abaissé ses prévisions de bénéfices annuels, les droits de douane risquant de faire grimper ses coûts.

stock price, news, quote and history - Yahoo Finance")

🗞️ Les actus Bourse et économie

🇫🇷 STMicroelectronics a bondi cette semaine en bourse sur fond de rumeur de scission en raison des désaccords persistants entre la France et l'Italie, les deux principaux actionnaires. Mais le gouvernement italien a démenti tout projet de scission. Le PDG a aussi fait des commentaires encourageants sur la reprise… en même temps que son concurrent On Semi. 👉 Les commentaires encourageants se multiplient. C’est peut-être enfin un bon signe pour ce secteur.

🇺🇸 Amazon va investir 10 milliards de dollars en Caroline du Nord pour développer son infrastructure de cloud et d'IA. Amazon qui se prépare aussi à tester des robots humanoïdes pour les livraisons, selon The Information. 👉 Amazon donne des signaux positifs sur son business, mais aussi pour Nvidia et AMD…

🇺🇦 L'Ukraine a frappé l'aviation russe en profondeur dans le territoire de son ennemi. Cette attaque aurait endommagé environ 34 % de la flotte de bombardiers porteurs de missiles de croisière de la Russie, infligeant des pertes estimées à 7 milliards de dollars… et ce avec seulement 117 drones ! 👉 Au-delà de dire chapeau à l’Ukraine, c’est pour moi un signe que l’armée russe est davantage une fausse “grande armée”. Elle vit juste sur ses vestiges soviétiques et son nombre. L’armée russe a cependant encore trop de vieux avions en stock et de soldats pour être contrainte à la paix… pour le moment.

🇩🇪 Volkswagen est en pourparlers "constructifs" avec le gouvernement américain au sujet des droits de douane et souhaite réaliser des investissements "massifs" aux États-Unis. 👉 Idem pour Porsche. Le sujet des droits de douane est un énorme sujet pour l’Allemagne… C’est le 2ᵉ déficit commercial le plus important avec les USA dans l’UE après l’Irlande.

🇨🇳 Le nombre d'utilisateurs quotidiens de Temu (PDD Holdings) aux États-Unis a été divisé par deux après la fin de la règle "de minimis" sur les frais d'importation. 👉 C’est une des valeurs les plus impactées directement par les mesures de Trump.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : /

Mardi : /

Mercredi : Oracle, Inditex

Jeudi : Adobe, Kroger, Oeneo

Vendredi : /

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

MaPrimeRénov’ sera-t-elle vraiment suspendue dès juillet ? (Le Figaro 🇫🇷)

Pourquoi EssilorLuxottica emprunte deux fois moins cher que Worldline ? (Zonebourse 🇫🇷)

Sibérisation : le futur dystopique de la Russie (Le Grand Continent 🇫🇷)

Une nouvelle taxe sur les billets de train à l'étude pour rénover le rail français (France Info 🇫🇷)

Pourquoi l'énergie éolienne et solaire rend les réseaux plus vulnérables aux pannes d'électricité (Wall Street Journal 🇬🇧)

L'IA signe la mort de l'auteur (Noéma 🇬🇧).

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

👍 Likez | 💬 Commentez | ⤴️ Partagez 👇👇👇

DISCLAIMER :

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. Les informations mises à disposition par le Fortress Club s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement. Elles ne constituent par ailleurs pas un conseil en investissement.