🏰 🇫🇷 "Les emmerdes, ça vole toujours en escadrille"

👉 Le Récap des Marchés n°212 : Rally de Noël, Fed, Vix, Shutdown, Novo Nordisk, Moody's, Bayrou & incantations chinoises !

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

Prises de bénéfices grâce au retour de la volatilité !

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Du rouge, mais un peu d’espoir en fin de semaine.

Le rally de Noël, petit mouvement haussier typique de fin d’année qui se produit généralement sur les 10 derniers jours de Bourse de l’année, ne semble pas vouloir se produire en 2024. Ces derniers jours sont mêmes sources de sueurs froides pour les investisseurs, avec des mouvements importants sur les marchés et sur certaines actions !

Cette semaine, c’est la réunion de la Fed qui a pimenté la soirée des traders mercredi. La Fed a bien baissé ses taux comme prévu, mais ce sont ses perspectives qui ont inquiété. Jerome Powell s’est, en résumé, montré trop optimiste sur l’économie américaine, qui est en pleine forme, et a supputé que la Fed n’allait pas avoir besoin de baisser beaucoup plus ses taux dans un avenir proche. Dit autrement, les taux vont rester à ce niveau élevé bien plus longtemps que ne l’espérait le marché. Ce n’est pas positif pour tous les secteurs qui dépendent beaucoup des taux, et qui comptaient beaucoup sur la baisse des taux pour se relancer. C’est aussi négatif pour toutes les valeurs dont les valorisations sont très élevées… et plus globalement pour les actions. Dit plus clairement, il n’y aura pas de baisses de taux importantes à court terme pour servir de relais à la hausse des marchés actions.

👉 Petit ajout perso, mais vous l’aurez lu ici en premier peut-être. On ne parle que de baisse des taux depuis des mois mais le risque pour 2025, avec une économie américaine qui tourne toujours à fonds, et un Trump qui arrive au pouvoir avec des mesures inflationnistes, c’est que l’inflation reparte à la hausse… et que la Fed soit obligée de relever ses taux…

Ces déclarations de Powell ont engendré une forte baisse des indices américains et un pic de volatilité, ici visible avec le VIX :

Heureusement, vendredi, les statistiques sur l’inflation PCE de novembre sont ressorties meilleures que prévu, avec une inflation moins élevée que prévu.

Pour finir sur les US, le risque de shutdown est réapparu cette semaine, avec notamment Trump qui a fait dérailler l’accord en cours pour essayer de faire passer un accord plus raisonnable. Le texte de Trump a été repoussé dans la nuit de jeudi et l’incertitude était à son comble alors que le shutdown est prévu pour samedi matin ! J’ai aussi noté l’explosion de Broadcom en Bourse, qui profite de son exposition à l’IA.

En Europe, nous avons suivi la tendance, et j’ai principalement noté la forte baisse vendredi de Novo Nordisk (-20% 🔴) suite à la publication de résultats décevants sur un nouveau médicament amaigrissant. C’est important car Novo Nordisk est la plus grosse capitalisation européenne.

La France a été dégradée par Moody’s, qui en a profité pour dégrader la plupart des banques francaises. Ce n’est pas une surprise, c’est même sans doute un avant goût de ce qui nous attend tant il est peu probable que le gouvernement Bayrou puisse faire baisser les dépenses drastiquement pour remettre les comptes à l’équilibre. Nous entrons dans une spirale négative que ce gouvernement de soi-disant union nationale va avoir du mal à contrer tant le Titanic est lancé à pleine vitesse sur l’Iceberg.

En Chine, en dépit du manque de clarté sur le plan de relance annoncé, les investisseurs se sont enthousiasmés sur des rumeurs d’objectif de croissance du PIB du gouvernement, à nouveau 5% en 2025, grâce notamment à un déficit budgétaire qui augmenterait. Franchement, les “rumeurs” en provenance de Chine, c’est incroyable que cela ait un impact. On sait tous que dans une dictature ou tout l’espace médiatique est contrôlé… Ou les citoyens sont même notés je vous rappelle, les fuites ne sont que des fuites autorisées par le gouvernement. Bas oui, si jamais un membre du gouvernement chinois s’amusait à diffuser à la presse des vraies infos, on sait tous qu’il finirait dans un goulag chinois, les fameux laogai, à emballer des rouleaux de PQ de 6h à 23h chaque jour avec 10 minutes de pause à midi pour aller aux toilettes et manger un bol de riz.

Bref, en Chine, il faut vraiment lire entre les lignes. Et le message qu’il faut avoir en tête en ce moment, c’est simplement que l’économie est au plus mal, et que le gouvernement ne peut pas faire grand chose…

🗞️ Le chiffre de la semaine

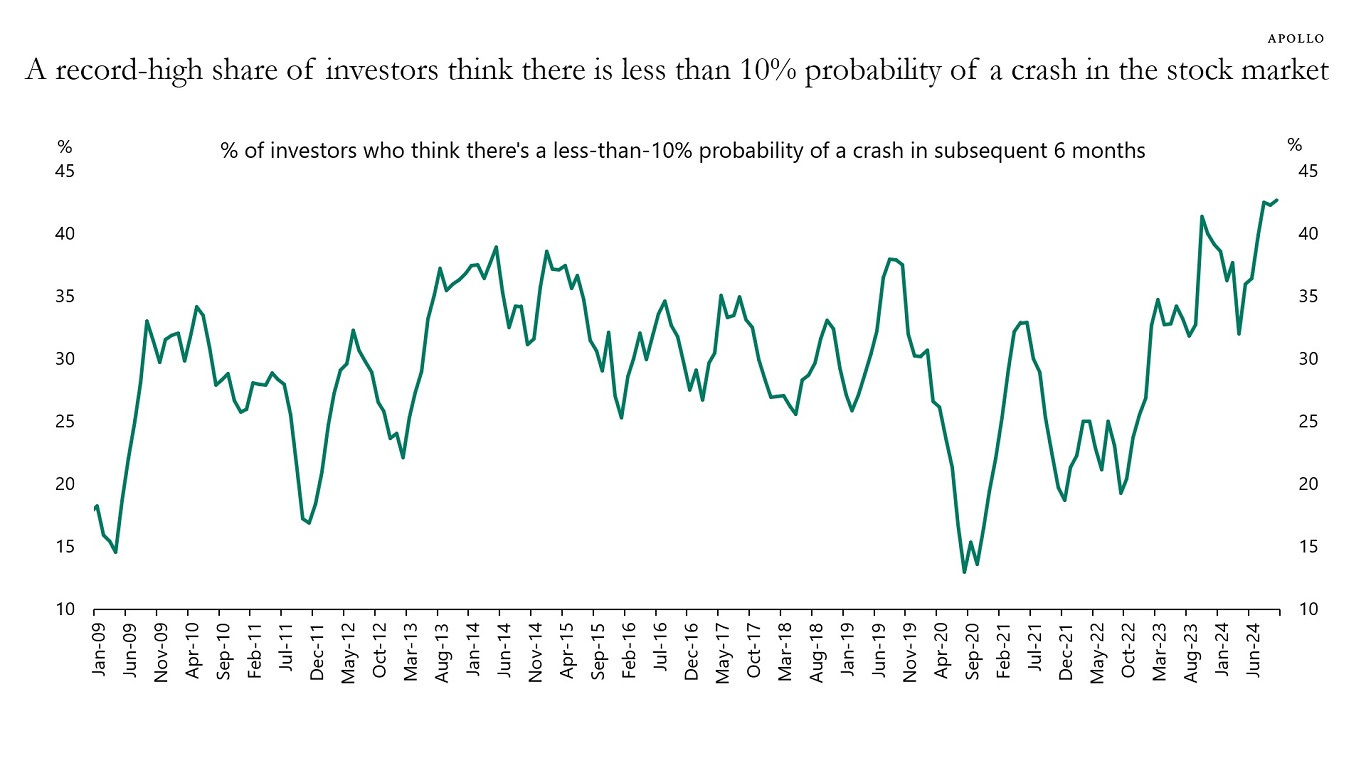

👉 Moins de 10% de chance ?

Les investisseurs sont extrêmement optimistes à l'égard du marché boursier et une proportion record d'entre eux estiment que la probabilité d'un krach au cours des six prochains mois est inférieure à 10 % (voir le graphique ci-dessous).

🗞️ Les actus Bourse et économie

🇫🇷 L'INSEE que l'économie française est actuellement stagnante. Les prévisions pour 2025 sont particulièrement faibles, avec une croissance attendue de seulement 0,2% pour chacun des deux premiers trimestres. Pendant ce temps, les politiciens semblent plus préoccupés par les jeux de pouvoir et la distribution des postes ministériels que par les problèmes économiques du pays. 👉 Je ne vois pas de lumière au bout du tunnel pour le moment en France.

🇫🇷 EDF se plaint de la faible consommation électrique en France, qui ne décolle pas malgré les attentes autour des voitures électriques. Un nouveau paradigme énergétique se dessine, avec une baisse anticipée des prix de l'électricité… tandis que la demande pour les chaudières à gaz explose ! 👉 Un comble ?

🇯🇵 Le come-back ? En cette fin d'année, malgré une baisse des volumes sur les marchés, une actualité notable émerge avec la réactivation de la rumeur d'une fusion entre Honda et Nissan. Les deux constructeurs japonais ont confirmé leur intention d'approfondir leur collaboration. Renault, avec sa participation substantielle dans Nissan, est en train d'étudier ses options. Les discussions entre Nissan et Honda semblent avoir pris de l'ampleur suite à l'intérêt manifesté par Foxconn pour Nissan. Cette évolution n'étonne guère les spécialistes, étant donné la convergence croissante entre technologie et automobile, illustrée par des acteurs comme Tesla, Huawei, et Xiaomi sur le marché des véhicules électriques.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : /

Mardi : /

Mercredi : 🎅 Père Noël Corporation.

Jeudi : /

Vendredi : /

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Pourquoi la Silicon Valley a-t-elle viré à droite ? (Programmable Mutter 🇬🇧).

Shein : vers une introduction de moins de 10% de son capital ? (Zonebourse 🇫🇷)

Thaïlande 2004 - Les leçons du tsunami (Arte 🇫🇷)

Texas, le nouvel eldorado américain (Zonebourse 🇫🇷)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !