🏰 💹 Les espoirs de baisse de taux reviennent !

👉 Le Récap des Marchés n°248 : La pharma se réveille, La tech surfe sur la vague, le Shutdown est relativisé.

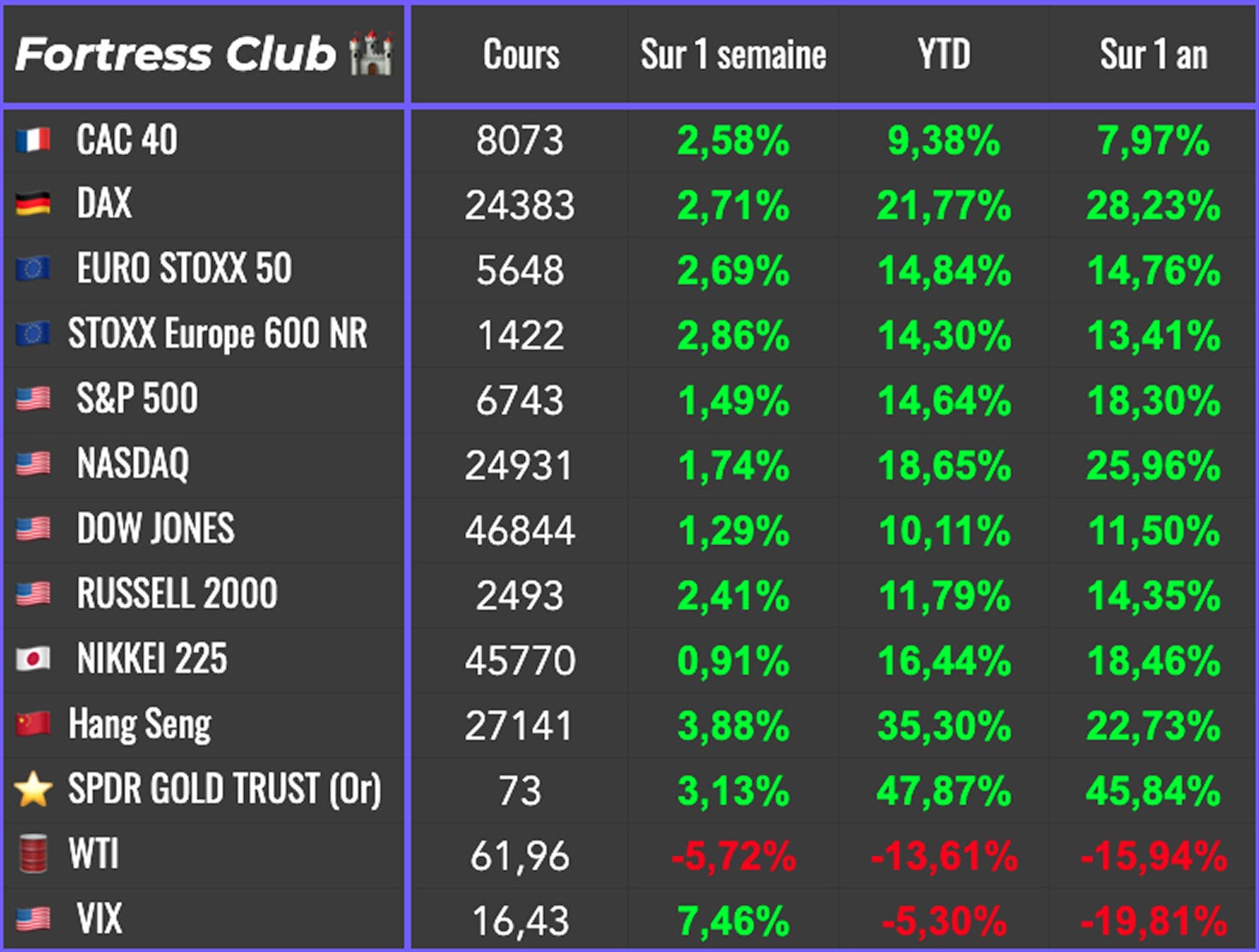

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🔐 #252 : Un renfort & une prise de bénéfices.

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Cette semaine, les marchés ont progressé grâce à la perspective d’une baisse prochaine des taux d’intérêt aux États-Unis. Les statistiques de l’emploi ont montré un affaiblissement inattendu, ce qui alimente l’idée que la Fed pourrait assouplir sa politique monétaire. Parallèlement, les nombreuses annonces dans le domaine de l’intelligence artificielle entretiennent l’intérêt des investisseurs. Enfin, certains secteurs en retard comme la pharmacie, le luxe ou l’automobile ont retrouvé des couleurs.

Aux États-Unis, le Shutdown a conduit au premier arrêt partiel de l’administration depuis sept ans. Les investisseurs ne semblent pas inquiets pour l’instant, car ce type d’épisode est fréquent, avec déjà quinze occurrences depuis 1981. JD Vance a indiqué qu’un accord pourrait être trouvé rapidement, ce qui limiterait l’impact sur l’économie. Le président Trump a menacé de réduire fortement les effectifs administratifs afin d’accroître la pression sur les Démocrates, mais les investisseurs considèrent que la situation ne devient problématique que si la paralysie devait durer.

Le secteur technologique reste porté par l’intelligence artificielle. OpenAI a atteint une valorisation de 500 milliards de dollars lors de sa dernière levée de fonds et de nouveaux partenariats dans les semi-conducteurs sont annoncés. Cette dynamique soutient les valeurs liées à ce domaine et alimente un climat d’optimisme.

Du côté de l’économie américaine, les chiffres de l’emploi privé ont surpris. L’enquête ADP a fait état de la suppression de 32 000 postes en septembre, alors que les économistes prévoyaient au contraire des créations. Ces données contrastent avec d’autres indicateurs qui montraient encore une économie solide. Elles renforcent l’idée que la banque centrale pourrait baisser ses taux dès ce mois-ci, ce qui explique en partie la hausse des marchés.

En Europe, le secteur pharmaceutique a connu une nette amélioration. Roche et Sanofi ont gagné près de 8 % après la signature d’un accord entre l’administration américaine et Pfizer. Les investisseurs craignaient un conflit ouvert entre Washington et l’industrie pharmaceutique, mais le compromis trouvé a rassuré le marché. Cette évolution réduit les risques sur le secteur.

L’or s’est également distingué. Avec une hausse de 47 % depuis janvier, l’or réalise pour l’instant sa meilleure année depuis 1979. Sa progression dépasse de loin celle des actions américaines, du bitcoin ou encore des marchés émergents.

En Asie, la thématique de l’intelligence artificielle continue de stimuler les valeurs technologiques. En Corée du Sud, Samsung et SK Hynix ont annoncé des accords avec OpenAI pour fournir des composants destinés aux centres de données de son projet Stargate, ce qui soutient leurs cours.

En Chine, les marchés se sont appuyés sur la hausse des bénéfices industriels en août et sur de nouvelles mesures publiques de soutien, notamment en faveur des métaux précieux et des terres rares. Les indicateurs d’activité PMI se sont légèrement améliorés, sans montrer de véritable redémarrage. Enfin, les discussions commerciales entre Pékin et Washington semblent au point mort, même si le secrétaire au Trésor américain, Scott Bessent, espère des avancées lors du prochain cycle de négociations.

Au passage, pendant des années, les offres d’emploi ont dépassé le nombre de chômeurs, signe d’une main-d’œuvre rare qui soutenait les salaires. Après la pandémie, ce déséquilibre s’est accentué avec les plans de relance et les embauches massives. Aujourd’hui, la tendance s’inverse : 7,38 millions de chômeurs pour 7,23 millions de postes. Cela redonne l’avantage aux employeurs, freine la progression des salaires et accroît le risque de licenciements en chaîne. Ce basculement reflète l’effet du resserrement monétaire. Les entreprises embauchent moins, comme l’a confirmé l’enquête ADP de septembre, aggravée par le blocage budgétaire.

Avec une dette élevée, des taux encore hauts et une demande mondiale plus faible, le marché du travail devient une source de fragilité. Historiquement, de tels croisements se produisent souvent avant une récession, ce qui pousse déjà les marchés à anticiper de futures baisses de taux…

Par ailleurs, mon sentiment est que l’essor de l’IA va aussi freiner beaucoup d’entreprises à embaucher.. alors qu’elles peuvent désormais remplacer certaines taches, ou augmenter de façon importante la productivité de certains salariés avec l’IA…

🗞️ Le chiffre de la semaine

👉 87 milliards de dollars

C’est l’excédent commercial de l’Irlande avec les États-Unis l’an dernier, plus important que celui de n’importe quel pays à l’exception de la Chine, du Mexique et du Vietnam. Le président Trump veut que les laboratoires américains rapatrient leur production, menaçant récemment de les frapper avec des droits de douane de 100 %. Mais il pourrait être difficile de déloger les entreprises qui ont investi en Irlande, attirées par une fiscalité avantageuse. L’Irlande est désormais le troisième exportateur mondial de produits médicaux et pharmaceutiques, avec 115 milliards de dollars de ventes en 2024 selon les chiffres officiels.

🗞️ Les actus Bourse et économie

💰 917 milliards de dollars. C’est le montant net collecté par les ETF cotés aux États-Unis au 29 septembre, selon FactSet. Si le rythme se maintient au quatrième trimestre, période où les flux ont tendance à s’accélérer, le marché enregistrera une deuxième année record consécutive. En 2024, les ETF avaient déjà attiré 1 100 milliards de dollars. Une nouvelle évolution réglementaire à la Securities and Exchange Commission garantit pratiquement que ces milliards continueront d’affluer.

💸 OpenAI intègre désormais le paiement instantané dans ChatGPT avec Etsy et Shopify, permettant d’acheter un produit directement dans l’application. Ce modèle, proche d’Amazon et de Google, vise à générer des frais de mise en relation et à améliorer des comptes encore déficitaires malgré 4,3 milliards de revenus au premier semestre 2025. En se plaçant en concurrence directe avec les géants du e-commerce, OpenAI trouve aussi un moyen de monétiser ses nombreux utilisateurs gratuits, tout en offrant un argument supplémentaire aux grandes plateformes contre les projets de démantèlement. 👉 #Google

🧑⚕️ Pfizer a lancé avec Donald Trump “TrumpRx”, un site de vente de médicaments à prix réduits, en échange d’investissements massifs aux États-Unis et d’une exemption temporaire de tarifs. L’accord commercial avec l’UE réduit aussi les droits de douane, offrant un répit à un secteur récemment sous pression. Après un bond de 10% du titre Pfizer, les analystes estiment que le climat politique plus favorable pourrait relancer l’attrait du secteur pharmaceutique. 👉 Une bonne nouvelle pour tout le secteur. Trump veut des deals.

🤑 Electronic Arts va être racheté pour 55 milliards de dollars par un consortium mené par Silver Lake, le fonds saoudien PIF et Affinity Partners, valorisant l’action à 210 dollars. L’opération, qui devrait être officialisée sous peu, marque la sortie de Bourse de l’éditeur de jeux vidéo. Avec ce montant, il s’agirait du plus grand rachat par effet de levier jamais réalisé dans le secteur. 👉 Dommage pour la Bourse qui perd une belle valeur.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : Constellation Brands

Mardi : McCormick

Mercredi : /

Jeudi : LVMH, PepsiCo, Delta Air Lines

Vendredi : /

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

La bouillie produite par l’IA au travail détruit la productivité (Harvard Business Review 🇬🇧)

Le boom de l’IA va-t-il se poursuivre pour les valeurs des semi-conducteurs ? (Morningstar 🇫🇷)

Est-ce que les moustiques préfèrent le buveurs (et les buveuses) de bière ? (National Geographic 🇬🇧)

(Sur la taxe Zucman) Du mensonge et des menteurs. (Charles Gave 🇫🇷)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

👍 Likez | 💬 Commentez | ⤴️ Partagez 👇👇👇

DISCLAIMER :

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. Les informations mises à disposition par le Fortress Club s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement. Elles ne constituent par ailleurs pas un conseil en investissement.