🏰 🫣 Les marchés reviennent à la raison ?

👉 Le Récap des Marchés n°142 : Fed, Chine, Tesla, Atos, Casino, Meta, Boiron Vietnam, Yahoo, Gotham, Levi Strauss, Samsung & LVMH.

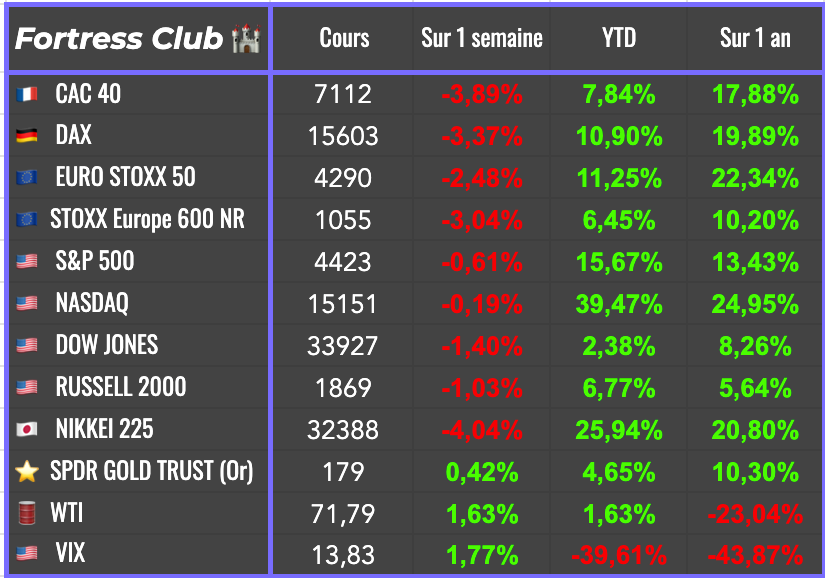

📊 Le récap des marchés

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🏰 ⛽️ Pourquoi je renforce cette valeur

J’ai doublé ma position dans cette valeur que je trouve attractive en termes de valorisation, mais aussi face au contexte de son marché.

J’ai allégé une position après un fort rebond, et j’ai renforcé une valeur.

Reçois chaque semaine au moins une analyse sur une action intéressante avec la version Premium 💎(lien) du Fortress Club (à partir de 10€/mois).

Si quelqu’un vous a transféré cette édition et que vous souhaitez vous inscrire au Fortress Club :

Très heureux de vous retrouver pour ce 142e Récap des Marchés du Fortress Club ! 🏰

Avant de repartir à l’achat, j’ai fait le point cette semaine sur le contexte international et macro, et j’ai partagé mon humble et optimiste sentiment sur ce qui pourrait se passer sur les 2 prochaines années.

Bonne lecture !

Mathieu

Si vous débutez en Bourse, ma série d’articles pour démarrer est disponible ici.

📊 Le récap des marchés

Finalement, les marchés ont enfin corrigé un peu, semblant comprendre que la hausse des taux n’était pas terminée aux Etats-Unis à la faveur de solides chiffres sur l’économie américaine.

La semaine avait bien débuté, avec des bonnes nouvelles sur l’activité industrielle en Chine (PMI manufacturier Caixin) en baisse moins forte que prévu. Par ailleurs, l’ISM manufacturier américain était lui en baisse plus marquée que prévu… ce qui allait dans le sens d’un ralentissement économique, et donc, d’une baisse de l’inflation.

Le 4 juillet étant férié aux Etats-Unis, il y a eu une sorte de pause en pleine semaine..

Cependant, d’autres indicateurs sont venus pimenter le quotidien des investisseurs. Tout d’abord, le PMI Caixin chinois des services est ressorti en baisse plus forte que prévu… ce qui a finalement envoyé un message négatif aux investisseurs sur la reprise en Chine.

Mercredi, nous avons eu accès au compte rendu de la dernière réunion de la Fed. Ce dernier a semblé démontrer que les membres de la Fed étaient plus partagés que prévu sur cette pause dans le cycle de hausse des taux, et que les arguments en faveur de nouvelles hausses restaient bien présents… ce qui laisse penser que le pivot de la Fed n’a finalement pas été atteint alors que d’autres hausses se profile…

Vous pouvez relire à ce sujet mon article de lundi ;)

Passée la lecture désagréable de ce rapport… les marchés ont pris connaissance d’un fort accroissement de l’emploi aux Etats-Unis (beaucoup plus fort que prévu!) et d’un net rebond de l'indice ISM des services… ce qui était en faveur de nouvelles hausses des taux…

En résumé, il me semble plus que logique que les marchés aient corrigé cette semaine alors que de plus en plus de preuves concrètes font pencher la balance en faveur de nouvelles hausses des taux aux Etats-Unis !

À ce titre, les chiffres de l’emploi un peu moins bon que prévu publiés vendredi n’ont pas permis d’inverser le sentiment des investisseurs… d’autant que le taux de chômage reste très bas…

🗞️ Les actus Bourse et économie

🚗 Tesla a livré plus de véhicules que prévu sur le 2e trimestre. Le groupe a livré 466 000 véhicules au T2, soit davantage que prévu. 👉 On ne connaît pas encore la marge de ces ventes, mais le marché a bien accueilli le fait que la politique commerciale de baisse des prix du groupe ait fonctionné.

🇨🇳 Goldman Sachs est pessimiste sur la Chine. Le broker américain a sorti un rapport détaillant pourquoi ils étaient prudents sur la Chine. Ce qui est amusant, c’est que les médias chinois ont essayé de contester ce rapport… comme si c’était lié à la géopolitique. 👉 Pas besoin d’être chez Goldman Sachs pour trouver que l’économie chinoise a un peu de plomb dans l’aile. Je le pense aussi !

💵 Atos entre en négociations exclusives pour la vente de EcoAct (70 M€ de CA) à Schneider. 👉 C’est un mouvement intéressant car c’est bénéfique aux 2 acteurs. Atos se déleste d’une petite activité sur laquelle il avait peu de leviers. Schneider met la main sur une activité qui va renforcer son positionnement dans le conseil sur la transition énergétique et qui va capitaliser sur ses produits.

🙃 Le bazar chez Casino. C’est la débandade en ce moment chez Casino. Le groupe a publié les 2 offres de rachat qui vont presque totalement diluer les actionnaires existants… Par ailleurs, le groupe va payer une grosse amende pour information trompeuse auprès de ses actionnaires… 👉 J’espère qu’aucune personne qui me lit n’est actionnaire ! :)

🇨🇳 La Chine réplique sur les métaux. Après plusieurs mesures décidées à Bruxelles à l’encontre de la Chine pour différentes raisons, la Chine aurait décidé de restreindre ses exportations de Gallium et de Germanium vers l’Europe, 2 métaux rares indispensables au secteur des semi-conducteurs. 👉 Difficile d’estimer l’impact sur les producteurs européens

🇻🇳 Ne pas oublier le Vietnam ? Même si ce pays est historiquement proche de la Chine, il profite actuellement du conflit géopolitique entre la Chine et les Etats-Unis. 👉 Clairement, les prochaines années pourraient être très bénéfiques pour tous les pays asiatiques hors Chine avec la diversification en cours des usines… hors de Chine.

⚡️Meta Platforms s’attaque à Twitter avec Threads. On accuse beaucoup les chinois de tout copier, mais aux Etats-Unis, Mark Zuckerberg est un spécialiste du domaine. Il a eu peu de succès à lancer des copycat jusqu’à maintenant et il profite des doutes sur Twitter actuellement pour tenter le coup. 👉 Affaire à suivre mais n’oubliez pas qu’il y a toujours un énorme avantage au plus gros, et la censure sera certainement beaucoup plus importante sur Threads.

💊 Boiron sort de la Bourse… à prix réduit ? Le géant français des préparations homéopathiques veut sortir de la Bourse, avec une proposition de rachat par la famille à 50€ par action (39,64€ + dividende exceptionnel de 10,36€). 👉 Quand on a l’historique en tête, cette offre paraît peu élevée. Le groupe a eu beaucoup de mal à se remettre du déremboursement de l’homéopathie par la sécurité sociale.

🇩🇪 Le gouvernement Allemand fait son retour à la normale, en actant la fin des dépenses supplémentaires liées au covid et en ayant pour objectif de ramener la dette sous les 60% du PIB, contre 67% actuellement et 57% avant le covid. 👉 Le pays veut rester la référence en matière de gestion des finances publiques… est-ce que cela motivera la France ? On attend toujours…

🩴 Le fonds L Catterton (soutenu par LVMH) envisage d'introduire en bourse Birkenstock aux Etats-Unis, sur la base d'une valeur de 6 Mds$. 👉 Si c’est le moment de vendre pour eux, et que LVMH ne rachète pas… ce n’est sûrement pas une bonne affaire ! :)

🥊 Gotham Research a publié un second volet de son attaque contre SES-Imagotag… Mais le titre a fini en forte hausse (+31,60%). 👉 C’est sans doute le signe que le marché s’attendait à pire, ou mieux qu’il n’y a rien d’inquiétant dans ce rapport…

🧟♂️ Yahoo va revenir en Bourse. Vous l’aviez presque oublié depuis son rachat par Verizon, puis par un fonds de private equity, mais visiblement, Yahoo reste un des sites les plus visités au monde (top 5) et envisage de s’introduire en Bourse pour 5 Mrds$.

Les résultats des entreprises :

🟢 = Résultats bien accueillis 📈 👍

🔴 = Résultats mal accueillis 📉 👎

🔴 Virbac a abaissé ses prévisions annuelles à cause du ralentissement de son marché. En plus du ralentissement de son activité, le groupe fait face à des problèmes de capacités de production plus importants que prévu pour ses vaccins destinés aux chiens et aux chats.

🟢 LDC a confirmé ses objectifs annuels après avoir publié un chiffre d'affaires en hausse, porté par des hausses de prix.

🟢 Clariant : Le groupe a revu à la baisse ses perspectives de revenus… mais le titre finit en hausse. La révision en baisse est sans doute moins importante que prévu.

🔴 Levi Strauss : Les résultats du groupe sont décevants… le résultat du ralentissement de la consommation aux US ?

🔴 Samsung Electronics anticipe une baisse de ses bénéfices d'exploitation de -95% sur un an au 2e trimestre, en raison de la surabondance mondiale de semi-conducteurs…

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : Tonnellerie Francois Frères

Mardi : Kalray

Mercredi : Kongsberg Gruppen, Kaufman & Broad

Jeudi : Taiwan Semiconductor, PepsiCo, Fast Retailing

Vendredi : UnitedHealth, JPMorgan, Wells Fargo, BlackRock, Citigroup, Ericsson, Burberry, Tomra

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur. ;)

Nucléaire, éolien : quelle évolution du discours médiatique en France ? (The Conversation 🇫🇷).

Toyota annonce un véhicule électrique avec une autonomie de 1200 km et une recharge en 10 minutes (Financial Times 🇬🇧)

Schneider Electric porté par les logiciels (Morningstar 🇫🇷)

L'IA générative dans les jeux va créer une crise du droit d'auteur (Wired 🇬🇧).

Pouvons-nous refroidir la planète ? (Arte 🇫🇷)

Pourquoi les touristes fréquentent-ils des lieux artificiels alors qu’ils sont en demande d’authenticité ? (The Conversation 🇫🇷).

💎 Les dernières publications du Fortress Club

En accès libre :

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

Merci pour cette article.

J'ai un problème avec mon accès aux portefeuilles, pourrais tu m'aider ?

Merci, article intéressant, continue !!